デジタルバンクはもはや銀行業務を主軸としておらず、実際の利益源はStablecoinと本人確認にあります。

デジタルバンクの本質的価値はどこに流れるのか?

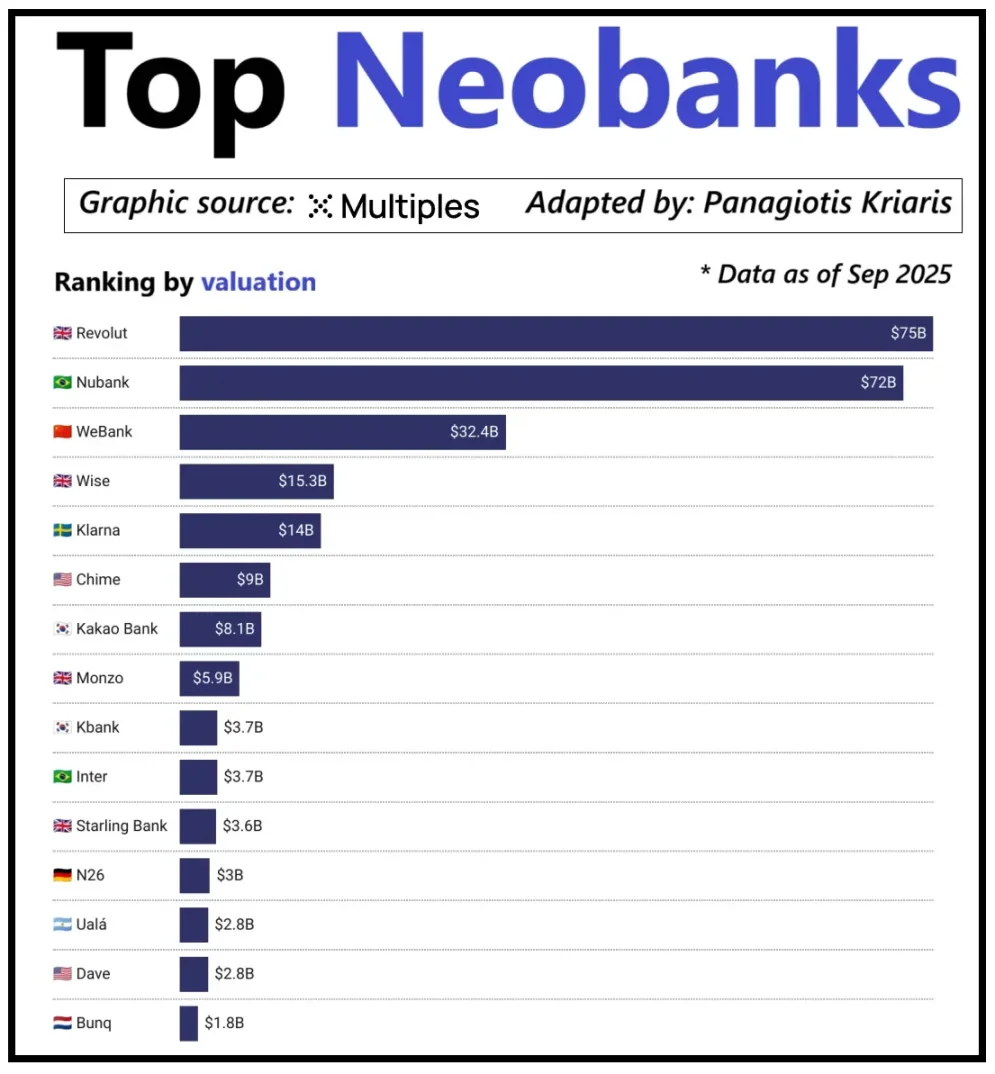

世界の主要なデジタルバンクは、単にユーザー数だけでなく、ユーザーごとの収益創出力によって評価されています。Revolutはその代表例で、ブラジルのNubankよりユーザー数は少ないものの、評価額はNubankを上回っています。決定的な違いは、Revolutが外国為替、証券取引、資産運用、プレミアムサービスなど、多様な収益源を持つ点です。一方、Nubankの成長は主にクレジットや利息収入に依存し、カード手数料は主要な収益源ではありません。中国のWeBankは、徹底したコスト管理とTencentエコシステムとの深い統合によって独自の成長を遂げています。

新興デジタルバンク主要企業の評価額

暗号資産デジタルバンクも同様の転換点に差し掛かっています。「ウォレット+バンクカード」モデルはもはや競争優位ではなく、誰でも容易にサービスを開始できます。真の差別化は、各プラットフォームの収益化戦略にあります。ユーザー残高から利息を得るもの、ステーブルコイン決済フローで利益を上げるもの、そして最も安定的かつ予測可能な収益源であるステーブルコインの発行・管理に注力するものも存在します。

このため、ステーブルコインの重要性が一層高まっています。準備資産担保型ステーブルコインでは、準備金を短期国債や現金同等物に投資することで生じる利息が発行者の主要収益となります。単にステーブルコインの保有や決済を提供するデジタルバンクにはこの利益が入りません。この収益モデルは暗号資産に限らず、従来金融でも同様で、デジタルバンクは預金利息を得られず、資金を保有する提携銀行が利息を得ます。ステーブルコインはこの「利回り分離」モデルをさらに透明化・集中化させており、国債や現金を保有する主体が利息を得て、ユーザー向けアプリはユーザー獲得やプロダクト体験に専念します。

ステーブルコインの普及が進むにつれ、ユーザー拡大や取引マッチング、信頼構築を担うプラットフォームが準備金収入の恩恵を受けにくいという構造的なギャップが顕在化しています。このギャップが、企業をフロントエンドツールから保管・資金管理まで垂直統合へと導いています。

そのため、StripeやCircleなどの企業はステーブルコイン戦略を強化しています。単なる流通にとどまらず、決済や準備金管理といった収益の中核領域に進出しています。Stripeは、低コスト・即時ステーブルコイン送金に特化した独自ブロックチェーン「Tempo」を立ち上げ、EthereumやSolanaに依存せず、自社のトランザクションチャネルで決済、手数料、スループットをコントロールし、より強固な経済性を実現しています。

Circleも同様に、USDC専用の決済ネットワーク「Arc」を構築しました。Arcにより、機関投資家はUSDCを即時で移転でき、パブリックチェーンの混雑や高額手数料を回避できます。ArcはUSDCの独立したバックエンドとして機能し、Circleは外部インフラへの依存から解放されます。

プライバシーも重要な要素です。PrathikがMaking Blockchains Great Againで述べている通り、パブリックチェーンではすべてのステーブルコイン送金が公開台帳に記録されます。これはオープンファイナンスには適していますが、給与や取引先への支払い、財務管理など、取引金額や相手、支払い方法が機密となるビジネス用途ではリスクとなります。

実際、パブリックチェーンの透明性により、第三者はブロックチェーンエクスプローラーや分析ツールを使って企業の財務情報を再構築できます。一方、Arcは機関投資家向けUSDC送金をオフチェーンで決済し、即時性を維持しつつ取引情報の秘匿性を確保します。

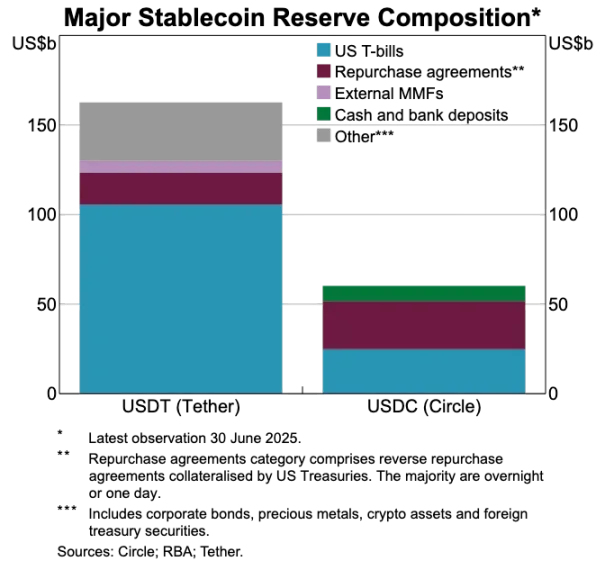

USDTとUSDCの資産準備比較

ステーブルコインが旧来の決済システムを変革する

ステーブルコインが真の価値エンジンであるなら、従来の決済システムはますます時代遅れとなります。現在の決済フローは複数の仲介業者を介し、アクワイアリングゲートウェイが資金を集約し、プロセッサーが取引をルーティングし、カードネットワークが承認し、双方の銀行が決済します。各段階でコストと遅延が発生します。

ステーブルコインはこのプロセス全体を排除します。送金はカードネットワークやアクワイアラー、バッチ決済ウィンドウを必要とせず、基盤ネットワーク上で直接、ピアツーピアかつ即時に完結します。これはデジタルバンクにとって大きな変革です。ユーザーが他の場所へ即時送金できるなら、遅くて高コストな内部送金は許容されません。デジタルバンクはステーブルコインレールの深い統合が不可欠であり、そうでなければ決済チェーンの中で最も遅い存在となるリスクがあります。

この変化はデジタルバンクのビジネスモデルも変革しています。従来はカード取引手数料から安定的な収益を得ていましたが、決済ネットワークがフローを支配していたためです。ステーブルコイン中心の世界ではこのマージンが消失します。ピアツーピアのステーブルコイン送金には手数料がなく、カード収益に依存するデジタルバンクはゼロ手数料競争に直面します。

その結果、デジタルバンクはカード発行者から決済ルーターへと進化しています。決済がカードからステーブルコインへ移行する中、デジタルバンクはステーブルコインフローの中核ノードとなる必要があります。ステーブルコイン取引を効率的に処理できるプラットフォームが市場をリードし、一度ユーザーがデフォルトの送金チャネルに設定すれば、他へ乗り換えることはほとんどありません。

アイデンティティが新たなアカウント標準へ

ステーブルコインによって決済が高速かつ低コスト化する中、アイデンティティ認証が次の重要なボトルネックとなっています。従来金融では、銀行が書類収集・データ保管・審査を個別に行ってきました。しかしウォレットの即時送金が当たり前となると、すべての取引が信頼できるアイデンティティシステムに依存します。これがなければ、コンプライアンスや不正防止、権限管理が機能しません。

そのため、アイデンティティと決済の融合が進んでいます。市場は分断されたプラットフォーム固有のKYCから、サービスや国境を超えて利用できるポータブルなアイデンティティシステムへと移行しています。

この流れはヨーロッパですでに始まっており、EUデジタルIDウォレットが導入されています。各銀行やアプリが個別に本人確認を行う代わりに、EUは全居住者・企業向けに政府発行のIDウォレットを提供しています。このウォレットはIDや認証資格(年齢、居住、ライセンス、税情報)を保存し、電子署名や決済機能も備えています。ユーザーは本人確認、情報の選択的共有、決済を一括でシームレスに行えます。

EUデジタルIDウォレットが成功すれば、欧州の銀行アーキテクチャは根本的に再構築されます。アイデンティティが銀行口座に代わる金融サービスのゲートウェイとなり、公共財としての役割を担うようになります。銀行とデジタルバンクの差は縮まり、付加価値サービスを構築できなければ差別化が困難になります。

暗号資産業界も同じ方向に進んでいます。オンチェーンIDプロジェクトは数年前から進行中で、まだ完璧な解決策はありませんが、いずれもユーザーが単一プラットフォームに縛られず、IDや事実を証明できることを目指しています。

主な例は以下の通りです。

- Worldcoin:プライバシーを守りつつ、唯一無二の人間性を証明するグローバルなProof-of-Personhoodシステムを構築。

- Gitcoin Passport:ガバナンスや報酬分配におけるSybil攻撃リスクを低減するため、評判や認証資格を集約。

- Polygon ID、zkPass、ZK-proofフレームワーク:基礎データを開示せずに事実証明を実現。

- Ethereum Name Service(ENS)+オフチェーン資格情報:ウォレットが残高だけでなく、ソーシャルIDや認証属性も表示可能に。

共通の目標は明確です。ユーザーが自分自身でIDや事実を証明でき、資格情報が特定プラットフォームに縛られないこと。これはEUのビジョンとも一致し、アプリ間で持ち運べる資格情報により、繰り返しの認証が不要となります。

このトレンドはデジタルバンクの運営にも大きな変革をもたらします。現在、デジタルバンクはアイデンティティをコントロールポイントとして、ユーザー登録や審査によってプラットフォーム固有のアカウントを構築しています。アイデンティティがポータブル化すれば、デジタルバンクは信頼できるIDシステムと接続するサービスプロバイダーとなり、オンボーディングの簡素化、コンプライアンスコストの削減、冗長な審査の排除が可能となります。結果として、資産とアイデンティティの中核は銀行口座ではなく、暗号資産ウォレットとなります。

今後の展望:主要トレンド

要するに、従来のデジタルバンクの強みだったユーザーベース、バンクカード、洗練されたUIはもはや差別化要因ではありません。真の競争力は、収益エンジン、資金移動レール、採用するアイデンティティシステムの3点に集約されます。それ以外の機能は収斂し、代替可能となります。

勝者となるのは、従来型銀行ではなく、ウォレットファーストの金融システムです。これらはコアとなる収益エンジンを軸に据え、利益率と市場ポジションを定義します。エンジンは次の3タイプに分類されます。

利息主導型デジタルバンク

これらのプラットフォームは、ユーザーのステーブルコイン預け先として選ばれることで優位性を持ちます。大口残高を集約することで、ステーブルコイン利息、オンチェーン利回り、ステーキングやリステーキングなどから収益を得ます。大量ユーザーは不要で、資産を動かすよりも保有する方が利益率が高いのが強みです。見た目は消費者向けアプリですが、実態はウォレット型の現代的貯蓄プラットフォームで、「預けて稼ぐ」体験をシームレスに提供します。

決済フロー主導型デジタルバンク

これらのプラットフォームは取引量で成長します。ステーブルコイン決済の主要チャネルとなり、加盟店や法定通貨・暗号資産交換、クロスボーダー決済と深く統合します。グローバル決済大手のように、取引ごとの薄利多売で規模を拡大します。最大の強みはユーザーの習慣化と信頼性で、資金移動のデフォルトとなることです。

ステーブルコインインフラ型デジタルバンク

この分野が最も深く、収益性も高い領域です。単なるステーブルコイン移動にとどまらず、発行や基盤インフラの制御を目指します。発行、償還、準備金管理、決済までを包括し、準備金を制することで利回りを掌握します。消費者向け機能とインフラ野心を融合させ、単なるアプリではなく、フル機能の金融ネットワークへと発展します。

まとめると、利息主導型バンクは預金、決済主導型は送金、インフラ型はあらゆるアクションで利益を得ます。

市場は2つの陣営に分かれると考えられます。既存インフラを統合しシンプルさを追求する消費者向けプラットフォーム(スイッチングコストが低い)と、ステーブルコイン発行・取引ルーティング・決済・ID統合に特化するコアバリューアグリゲーターです。

後者は単なるアプリではなく、消費者向けの形をとりながらインフラ提供者として高いユーザー定着率を実現し、オンチェーン価値フローの基盤となっていくでしょう。

声明:

- 本記事は[Foresight News]より転載しており、著作権は原著者[Vaidik Mandloi]に帰属します。転載に関するご懸念は、Gate Learnチームまでご連絡ください。所定の手続きに従い迅速に対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を目的とするものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateの記載がない場合、翻訳記事の転載・配布・盗用を禁じます。

共有

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

USDCとドルの未来