Acheter Cryptos

Payer en

USD

Acheter & Vendre

Hot

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Convertir & Auto-investir

0 Fees

Tradez n’importe quel volume sans frais ni slippage

ETF

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Avancé

DEX

Effectuez des transactions on-chain avec Gate Wallet

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Bots

Trade en un clic avec des stratégies intelligentes automatisées

Copier

Accroître sa richesse en suivant les meilleurs traders

CrossEx Trading

Beta

Un seul solde de marge, partagé par toutes les plateformes

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

TradFi

Or

Tradez des actifs traditionnels mondiaux avec des USDT en un seul endroit

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

New

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Sujets populaires

Afficher plus285.94K Popularité

19.69K Popularité

30.92K Popularité

11.51K Popularité

441.98K Popularité

Hot Gate Fun

Afficher plus- MC:$0.1Détenteurs:10.00%

- MC:$0.1Détenteurs:10.00%

- MC:$0.1Détenteurs:10.00%

- MC:$0.1Détenteurs:10.00%

- MC:$0.1Détenteurs:00.00%

Épingler

Comment faire osciller la balance entre actions et obligations après les vacances ?

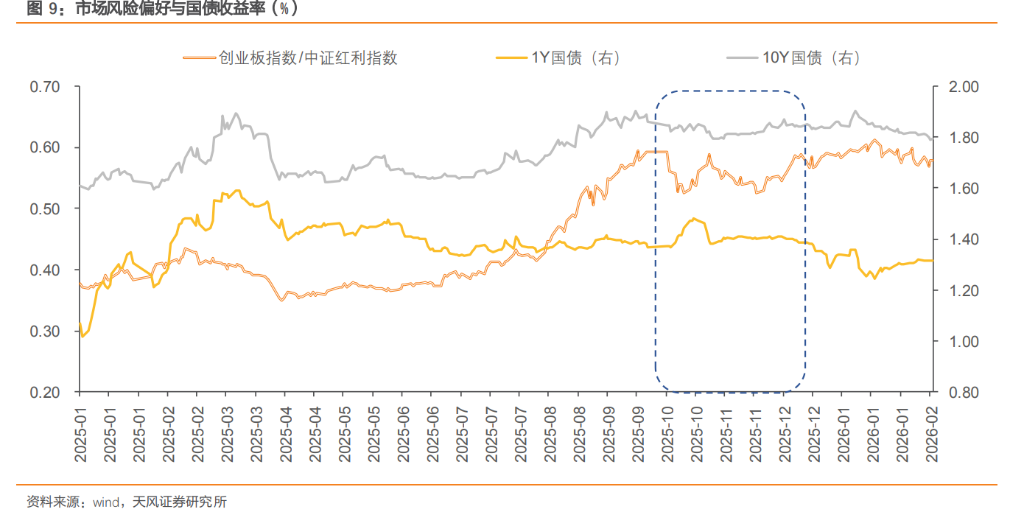

Depuis le début de l’année, la relation entre actions et obligations a connu une évolution en trois phases : renforcement de l’effet « balançoire » → divergence puis convergence → rééquilibrage : au début du marché, le marché chinois A a enregistré une « ouverture en fanfare », avec le secteur technologique en tête, tandis que le marché obligataire a connu des baisses successives, mettant en évidence l’effet « balançoire » actions-obligations ; à partir de la mi-janvier, la hausse du marché boursier s’est ralentie, le marché obligataire a oscillé puis s’est redressé, avec une divergence puis une convergence ; depuis février, le marché obligataire affiche une performance relativement forte, tandis que le marché actions n’est pas faible, avec une caractéristique de configuration de prix orientée par la gestion de positions, soutenu globalement par le secteur des dividendes. Après le Nouvel An chinois, comment la balance entre actions et obligations va-t-elle osciller ? Cet article se concentre sur cette question.

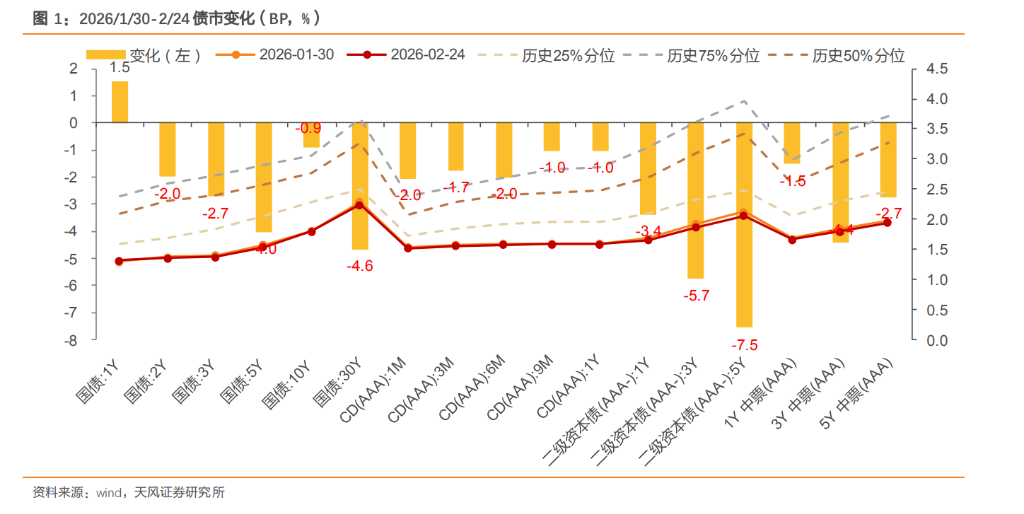

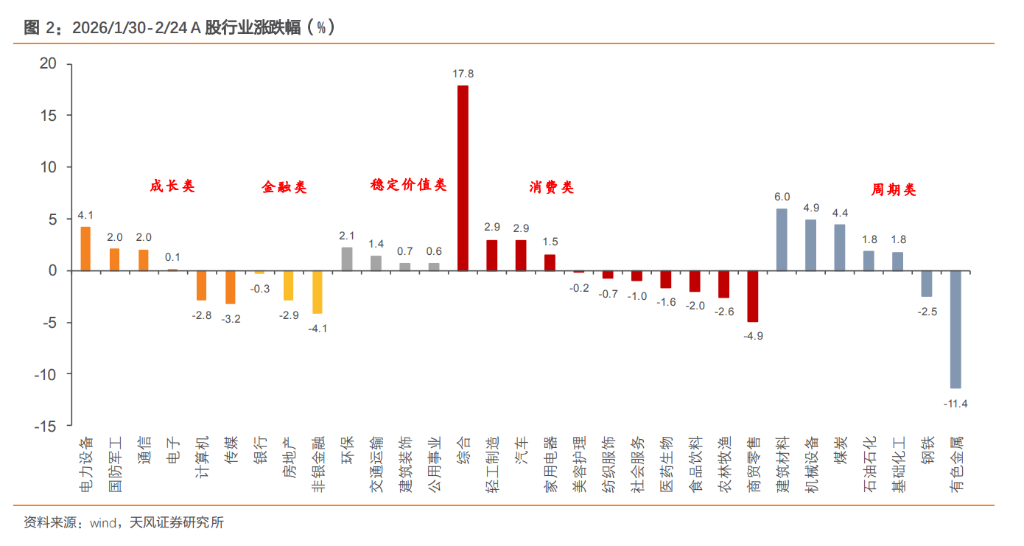

Depuis février, le marché actions-obligations présente une caractéristique de « marché obligataire plus fort, actions pas faibles ». Habituellement, avant les fêtes, en raison de la liquidité abondante et de l’attention portée à la sécurité, on observe souvent un schéma « obligations fortes, actions faibles », mais cette année, l’anticipation d’une « agitation printanière » du marché actions s’est renforcée et est arrivée plus tôt que d’habitude. Par ailleurs, la banque centrale maintient un équilibre stable de la liquidité, et sous un changement de style, l’indice large continue de monter. Ainsi, le marché récent ne suit pas un seul mode de gestion du risque, mais voit plutôt un soutien distinct pour chaque classe d’actifs, avec une intensification de la compétition, ce qui atténue l’effet « balançoire ».

Du côté obligataire, les données PMI de janvier ont dépassé les attentes, la liquidité reste équilibrée et ample, les dividendes et la défense du marché actions l’emportent, ce qui reflète une humeur de fuite vers la sécurité, atténuant la pression sur le marché obligataire. La disponibilité de fonds dans les banques, les assurances, etc., soutient certains produits à long terme, entraînant une reprise oscillante du marché obligataire.

Du côté actions, bien que la rotation entre différents styles et secteurs s’intensifie, l’indice large maintient sa tendance haussière. Récemment, la tolérance au risque du marché a légèrement diminué, le style d’investissement s’est orienté vers les dividendes, et les fonds se sont dirigés vers les secteurs à haute rémunération (dividendes), la consommation et la défense, tandis que la croissance a connu un léger recul.

De plus, la rotation de style sur le marché actions est également influencée par le pic de distribution de dividendes lors du Nouvel An, qui a permis une réévaluation de la valeur de flux de trésorerie, avec 294 sociétés ayant distribué des dividendes en espèces pour un total de 389,82 milliards de yuans entre le 1er décembre 2025 et le 13 février 2026, principalement dans le secteur bancaire. Ce retour de dividendes dans un marché volatile offre une valeur de flux de trésorerie certaine, renforçant l’attractivité des secteurs à haute rémunération.

En combinant la rotation de style, le comportement des institutions et l’évolution de leur endettement : récemment, le style d’investissement est passé progressivement de la croissance aux dividendes, ce qui indique une prudence relative du marché quant à la croissance économique et aux attentes politiques, souvent accompagnée d’une baisse de la tolérance au risque, les fonds cherchant des actifs « quasi-fixés ».

(1) Du côté bancaire, attention à l’effet balançoire entre crédit et obligations

Le style de dividendes étant dominant, il résonne avec la situation des actifs et passifs bancaires. En janvier, les taux de factures restent bas, le crédit est insuffisant, et avec la « fête des dépôts » (période de forte collecte), la liquidité côté passif des banques est abondante, ce qui accroît leur capacité à augmenter leurs placements obligataires.

(2) Du côté assurance, attention aux comptes OCI et au remplacement par dividendes

En début de style de dividendes (marché en mode sécurité), les assureurs peuvent augmenter simultanément leurs positions en actions et obligations, sans effet de siphonnage évident sur le marché obligataire ; si le style de dividendes devient extrême, cela pourrait entraîner un déplacement des réserves des assureurs du marché obligataire vers le marché actions.

(3) Concernant la gestion de patrimoine, l’impact sur le marché obligataire est relativement neutre

Les fonds de gestion de patrimoine relient la tolérance au risque des ménages et le marché des capitaux. En raison de la faible volatilité du style de dividendes et de leur rendement élevé, ils constituent une « couche de sécurité » pour la participation des fonds de gestion de patrimoine dans les actions. Ces fonds pourraient augmenter leur allocation via des fonds ouverts, des comptes dédiés ou directement via des ETF dividendes, pour accroître le rendement tout en contrôlant les pertes. La majorité de l’allocation reste orientée vers les obligations, et la participation dans les actions ne se fait pas directement au détriment des obligations, mais pourrait, par l’amélioration des performances, augmenter la taille globale de la gestion, ce qui bénéficie indirectement à la stabilité de leur allocation obligataire.

2.1. La dominance du style croissance, effet balançoire marqué

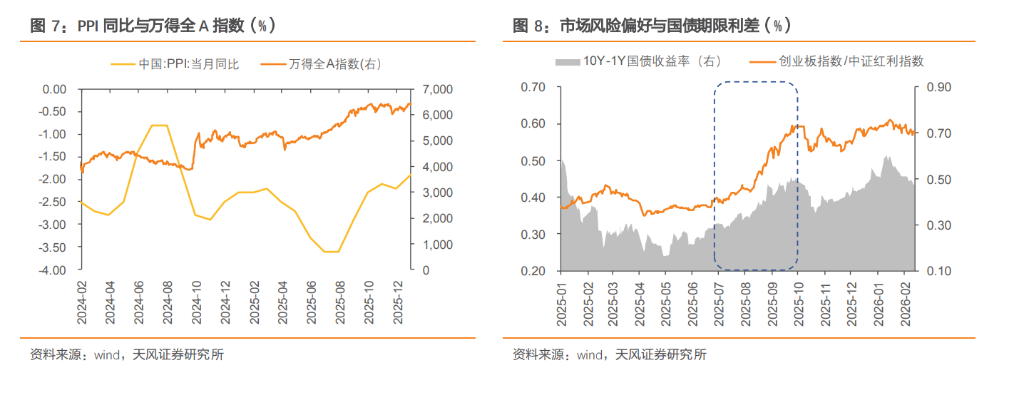

En période de style croissance dominant, on observe généralement des anticipations fortes de cycle industriel, de soutien politique ou de percées technologiques, entraînant une hausse systémique du risque et de la tolérance au risque. Les fonds institutionnels tendent à réduire leur position en obligations et actions défensives, tout en augmentant leur exposition aux actifs à risque élevé et à forte élasticité, ce qui peut être négatif pour le marché obligataire. Si l’inflation monte, les investisseurs exigent une prime de terme plus élevée, ce qui peut élargir la différence de taux à terme.

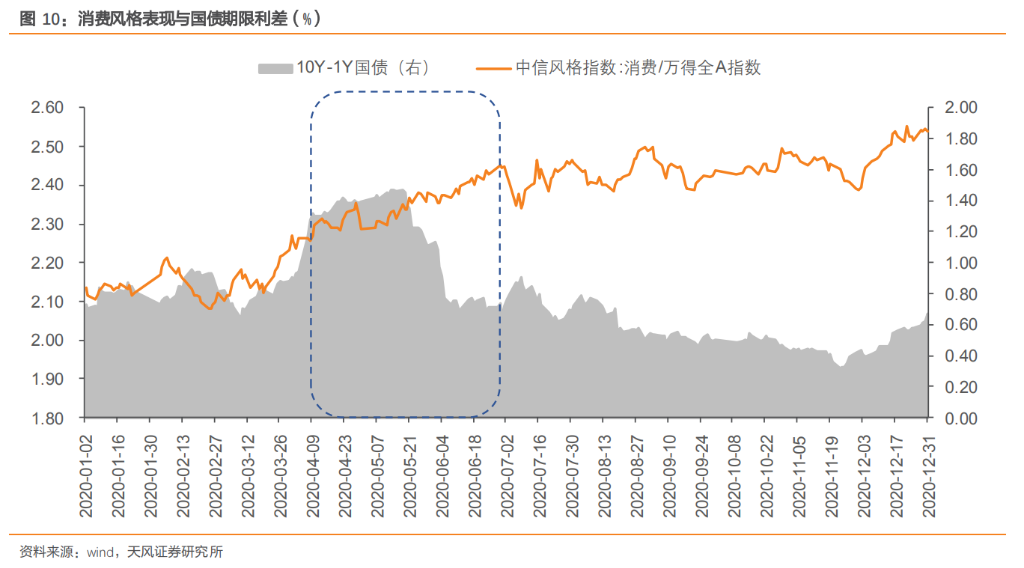

2.2. La dominance du style dividendes, montée de l’aversion au risque

En période de style dividendes, la reprise intrinsèque de l’économie est généralement lente, la politique macroéconomique reste ferme, et la tolérance au risque diminue. Les fonds migrent des secteurs de croissance à forte volatilité vers des actifs « quasi-fixés » plus stables, comme les fonds obligataires, monétaires ou de gestion de patrimoine, créant une demande supplémentaire pour le marché obligataire, qui tend alors à se renforcer.

2.3. La dominance du style consommation, impact neutre ou négatif sur obligations

En période de style consommation, la croissance économique est stable, soutenue par des politiques favorables à la consommation et une politique monétaire accommodante. La tolérance au risque augmente modérément, la rentabilité et la dynamique des secteurs de consommation s’améliorent, et certains fonds recherchant la stabilité quittent le marché obligataire pour investir dans des actions à rendement élevé, exerçant une pression à la baisse sur le marché obligataire.

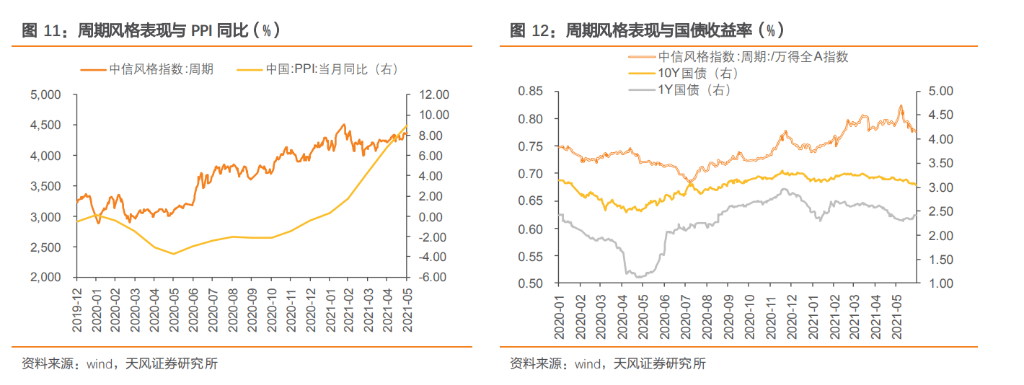

2.4. La dominance du cycle, inflation poussant les taux longs à la hausse

En période de style cycle, la conjoncture économique s’améliore, avec souvent le démarrage du cycle d’inventaire, la reprise des investissements en actifs fixes et la remontée des prix des produits industriels. La reprise économique et l’amélioration des bénéfices des entreprises renforcent la tolérance au risque, entraînant un déplacement des fonds des actifs refuges vers les actions cycliques, avec une inflation marquée par la hausse des PPI, ce qui pousse la moyenne des taux à la hausse.

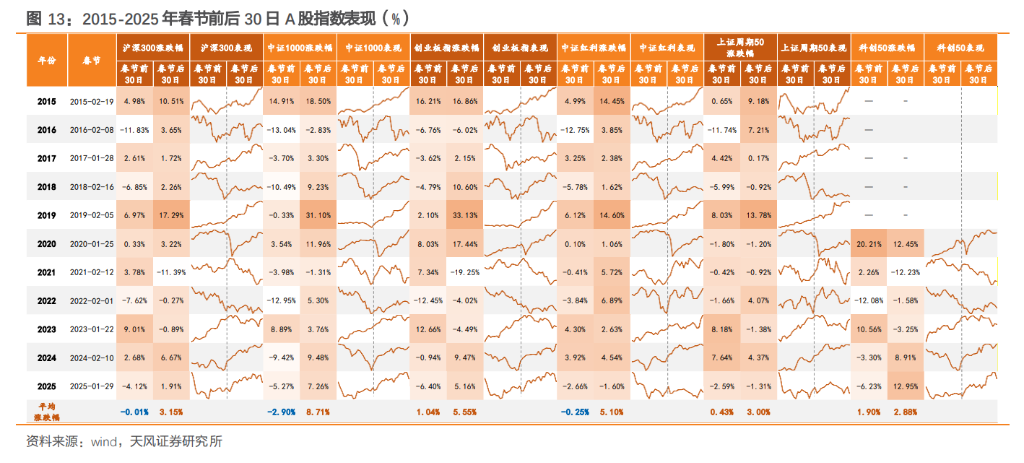

En février, nous avions analysé dans « Avant le Nouvel An, obligations stables, après, actions plus chaudes ? » (3.2.2026) la régularité saisonnière du marché actions-obligations. En revisitant la performance réelle avant le Nouvel An chinois 2026, on constate que la tendance reste cohérente avec nos observations précédentes.

Selon la règle historique de 2015-2025, le Nouvel An chinois marque une ligne de partage importante : dans les 30 jours précédant le Nouvel An, le marché affiche généralement une tendance de consolidation, avec une stratégie défensive, où le style dividendes est souvent favorisé. Les secteurs défensifs comme banques, alimentation, matériaux de construction, pétrole et chimie ont de bonnes performances. Pendant cette période, le marché obligataire est généralement plus fort, avec une baisse des rendements, car la Banque centrale augmente ses opérations pour maintenir la liquidité, et les institutions financières (banques, assurances) ont une forte volonté de placement obligataire.

Après le Nouvel An, dans les 30 jours, la probabilité de hausse du marché actions et la moyenne des variations augmentent. La liquidité s’améliore, les fonds reviennent après la fête, la tolérance au risque remonte, et l’incertitude liée aux vacances diminue, avec une anticipation de politiques lors des « Deux Sessions ». La proportion d’années avec changement de style dans cette période atteint 81,82 %, avec une activité accrue, une meilleure performance des petites capitalisations et du style croissance, et une rotation sectorielle passant de défensive à offensive.

Après le Nouvel An, le marché obligataire montre une divergence, pouvant subir une correction. La reprise économique et la confiance accrue dans le marché peuvent entraîner une volatilité accrue, avec des taux qui ont tendance à monter plus qu’à baisser.

Pour cette année, en envisageant différents scénarios de rotation de style et leur impact sur la relation actions-obligations, voici une projection :

(1) Scénario 1 : Poursuite des dividendes, rebond faible de la croissance, affaiblissement de l’effet balançoire

Si, après le Nouvel An, les données de consommation sont faibles, le secteur immobilier ne se redresse pas comme prévu, la tolérance au risque reste basse. Les fonds à long terme comme les assurances et la sécurité sociale, en raison de la « pénurie d’actifs » et du coût rigide des passifs, continueront à privilégier les secteurs à haute rémunération (services publics, banques, transports), maintenant une relative performance du style dividendes. La croissance, ayant déjà amorcé un rebond en janvier, montre peu de validation de résultats, et le secteur croissance ne dispose que d’un faible soutien en termes de performance, limitant la capacité d’attirer des fonds.

Sur le marché obligataire, dans un contexte de faible reprise et de style dividendes, l’effet d’attraction est réduit, la hausse des taux est limitée, et la différence de rendement des obligations à 10 ans se resserre. La configuration pourrait osciller, avec une tendance à la consolidation, en surveillant les stratégies de coupon et la compression des spreads.

(2) Scénario 2 : Performance active du secteur croissance, renforcement de l’effet balançoire

Si, à l’approche des Deux Sessions, les signaux politiques sont forts ou si les données économiques de janvier-février montrent un « début en fanfare », avec une liquidité toujours abondante, la confiance pourrait se renforcer dans le secteur technologique (IA, semi-conducteurs) et cyclique (ressources), entraînant une sous-performance relative ou même une correction des secteurs à haute rémunération (dividendes). La rotation vers des actifs à forte élasticité pourrait s’accélérer.

Sur le marché obligataire, il faut surveiller deux risques : d’une part, une remontée de la tolérance au risque pourrait renforcer l’effet balançoire, avec une sortie de fonds obligataires vers les actions ; d’autre part, la poursuite de l’épargne des ménages, avec une croissance importante des dépôts non bancaires, pourrait réduire l’offre de fonds obligataires, accroissant la volatilité et la correction, surtout pour les obligations longues, tandis que les obligations à court terme, dans un contexte de liquidité abondante, resteront stables, avec une stratégie de levier avantageuse.

(3) Scénario 3 : Retour du cycle, inflation poussant les taux longs à la hausse

Si, dans les mois à venir, les données économiques dépassent les attentes, notamment une hausse significative du PPI et du CPI de base au-dessus de 1 %, avec une amélioration des signaux de prix, et si les politiques des Deux Sessions sont favorables, la dynamique pourrait changer. La politique « anti-inflation » pourrait renforcer la pression sur les secteurs cycliques (non ferreux, chimie, pétrole), qui pourraient devenir les principales tendances haussières. La hausse des indices de prix comme le PPI pourrait faire monter les taux longs, tout en refroidissant la politique monétaire, ce qui pourrait peser sur la duration des obligations.

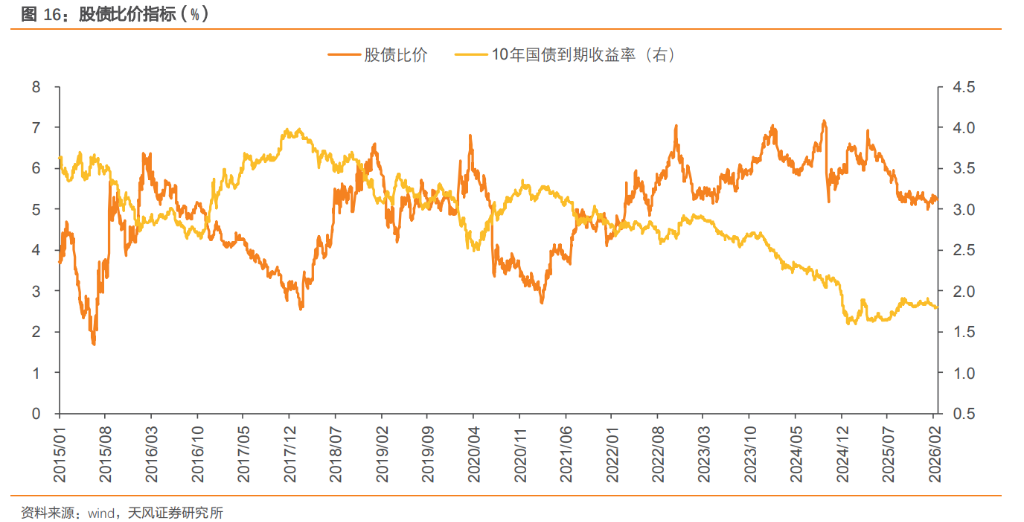

En résumé, ces scénarios montrent que la rotation de style et la relation actions-obligations dépendront de nombreux indicateurs, notamment la perception du risque, la politique, et la dynamique macroéconomique. La différence de rendement entre actions et obligations, ainsi que le ratio de rendement, sont des indicateurs clés pour suivre ces évolutions. Au 24 février 2026, le PER du CSI 300 est à 14,2, dans le haut de sa distribution historique, indiquant une valorisation élevée. Le ratio rendement actions/obligations, avec un rendement obligataire à 10 ans d’environ 1,80 %, reste raisonnable, dans le quart supérieur de la décennie, mais la valorisation relative des actions demeure à surveiller, en particulier en fonction des données économiques, des politiques et des flux de capitaux. La flexibilité dans l’ajustement des positions est essentielle.

Source : Tianfeng Securities

Avertissement sur les risques et clauses de non-responsabilité

Le marché comporte des risques, l’investissement doit être prudent. Cet article ne constitue pas un conseil d’investissement personnel, ni une recommandation spécifique tenant compte des objectifs, de la situation financière ou des besoins particuliers de chaque utilisateur. Les utilisateurs doivent juger si les opinions, points de vue ou conclusions présentés sont adaptés à leur situation. En conséquence, la responsabilité de l’investissement leur incombe.