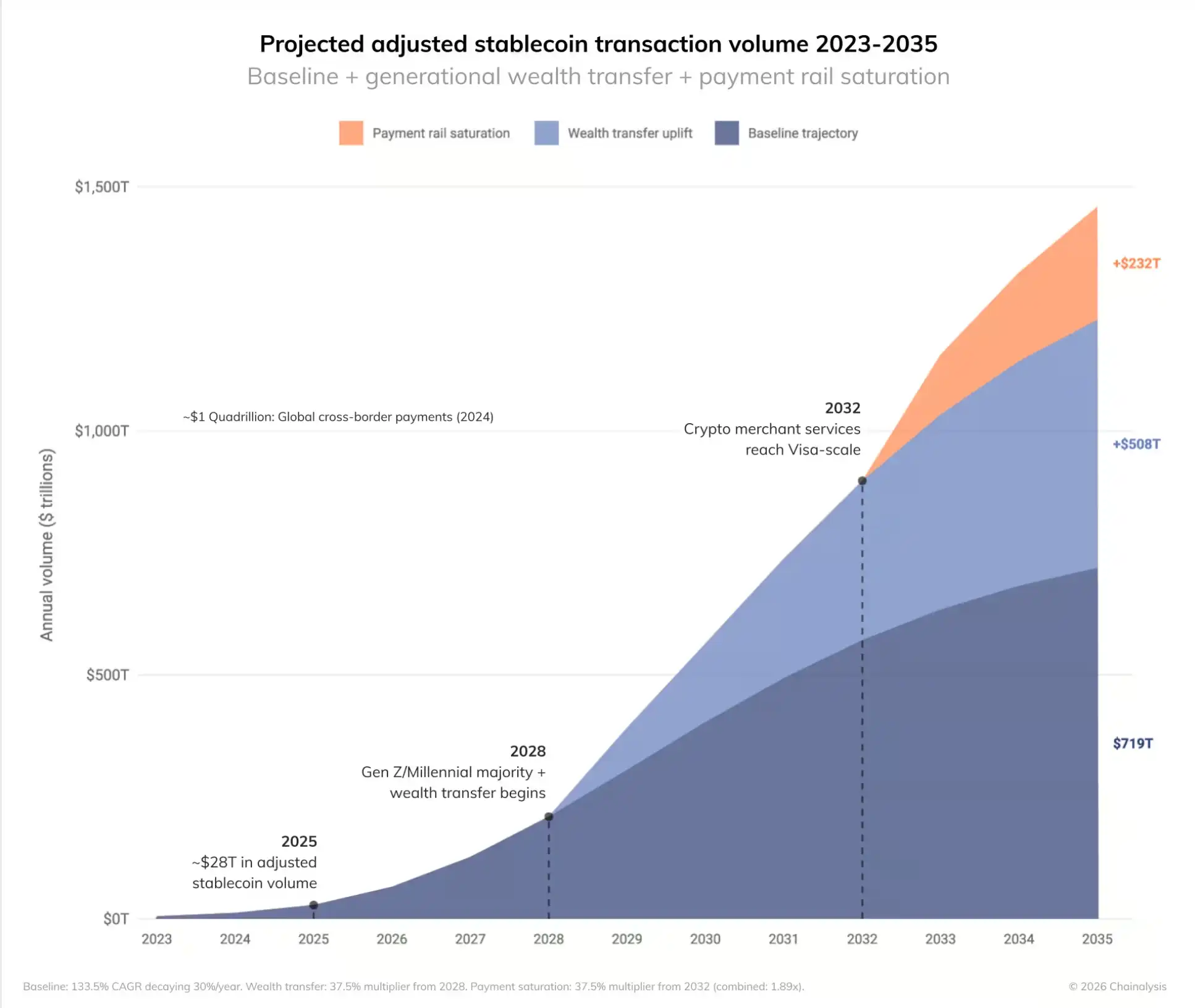

La société d’analyse blockchain Chainalysis, le 8 avril, a publié un rapport prévoyant qu’en 2035, après ajustement, le volume de transactions des stablecoins atteindra 719 000 milliards de dollars dans le scénario de référence, et que le plafond pourrait atteindre environ 1 500 000 milliards de dollars. Chainalysis indique que, à un moment entre 2031 et 2039, les paiements en stablecoins pourraient être équivalents à Visa et Mastercard.

Deux scénarios de prévision : de 28 000 milliards en 2025 à 719 000 milliards en 2035

(Source : Chainalysis)

(Source : Chainalysis)

Les prévisions de Chainalysis reposent sur une sélection rigoureuse de la « véritable activité économique » : après avoir éliminé le bruit des transactions, l’activité économique réelle traitée par les stablecoins en matière de paiements, de transferts de fonds et de règlement en 2025 est d’environ 28 000 milliards de dollars. Sur cette base, seul la croissance naturelle permettrait d’amener le volume de transactions à 719 000 milliards de dollars en 2035 ; si les catalyseurs macroéconomiques jouent pleinement leur rôle, le plafond du volume de transactions pourrait atteindre 858B de dollars, soit plus du double de la valeur de référence.

Ce chemin de croissance implique que l’activité économique réelle des stablecoins augmentera d’environ 25 à 50 fois en l’espace de dix ans. Deux changements structurels précis alimentent cette croissance.

Deux grands catalyseurs de croissance : transfert intergénérationnel et pénétration de l’infrastructure de paiement

Dans son rapport, Chainalysis identifie deux moteurs centraux qui propulseraient les stablecoins de 28 000 milliards jusqu’à 719 000 milliards, voire davantage :

Transfert de richesse entre générations : il est prévu qu’entre 2028 et 2048, jusqu’à 100 000 milliards de dollars d’actifs seront transférés de la vieille génération vers les Millennials et la génération Z (Gen Z). Ces deux groupes affichent une acceptation nettement plus élevée des actifs numériques que les générations précédentes. Ce vaste transfert de richesse devrait accélérer l’adoption de modes de paiement natifs des cryptomonnaies entre 2031 et 2039

Pénétration approfondie des infrastructures de paiement : à mesure que les stablecoins seront intégrés en profondeur dans les processus de règlement des commerçants et dans les systèmes de paiement en arrière-plan, payer avec des stablecoins deviendra « transparent » — sans opérations particulières, comme un simple passage de carte. Les modèles commerciaux pilotés par l’IA pourraient aussi jouer un rôle de catalyseur dans ce processus

Le rapport de Chainalysis indique que les changements structurels sont déjà en cours, et ne relèvent pas encore de simples prédictions théoriques.

Vérification par l’action des institutions : paris stratégiques de Stripe, Mastercard et Standard Chartered

Une adoption à grande échelle des stablecoins a déjà reçu l’aval d’acteurs financiers majeurs. Stripe a acquis Bridge, une société d’infrastructure de paiement, et Mastercard a acquis BVNK. Ces deux acquisitions signalent clairement que les stablecoins sont passés du statut de cas périphériques à celui de composant central des infrastructures de paiement.

Standard Chartered souligne que le rythme de l’utilisation des stablecoins « dépasse les attentes », et estime que les stablecoins pourraient stimuler jusqu’à 1 000 milliards de dollars de demande de bons du Trésor américain, reliant directement la croissance des paiements aux flux de capitaux mondiaux.

Du point de vue de la réglementation, une étude publiée cette semaine par la Maison-Blanche constate que les preuves que le rendement des stablecoins cause un dommage réel aux prêts bancaires sont limitées, réfutant efficacement les inquiétudes concernant une fuite des dépôts. Le conseiller du gouvernement Trump en matière de cryptomonnaies indique que les stablecoins pourraient orienter les dépôts vers le système bancaire américain, plutôt que de les faire sortir. Cette perspective renforce davantage le récit selon lequel les stablecoins servent de vecteur de fusion avec la finance traditionnelle, plutôt que de la remplacer.

Questions fréquentes

Quels sont les chiffres de la prévision de Chainalysis pour les stablecoins en 2035 ?

D’après Chainalysis, d’ici 2035, le volume de transactions des stablecoins ajustés atteindra 719 000 milliards de dollars dans le scénario de référence ; si les catalyseurs macroéconomiques jouent pleinement leur rôle, le plafond peut atteindre environ 1 500 000 milliards de dollars (1 500 000 milliards de dollars). L’activité économique réelle des stablecoins en 2025 est d’environ 28 000 milliards de dollars.

À quel moment les stablecoins pourraient-ils égaler le volume de transactions de Visa et Mastercard ?

Chainalysis prévoit que le volume des paiements en stablecoins pourrait, à un moment entre 2031 et 2039, devenir équivalent à Visa et Mastercard ; si le taux d’adoption s’accélère, ce point pourrait arriver plus tôt. Le transfert de richesse entre générations (100 000 milliards de dollars transférés entre 2028 et 2048) est un facteur clé pour accélérer ce processus.

Quelles institutions ont commencé à miser sur les infrastructures de paiement en stablecoins ?

Stripe a acquis Bridge, et Mastercard a acquis BVNK : il s’agit d’événements emblématiques qui marquent l’entrée des stablecoins dans les infrastructures de paiement centrales. Standard Chartered estime que les stablecoins pourraient stimuler jusqu’à 1 000 milliards de dollars de demande de bons du Trésor américain, et l’étude de la Maison-Blanche réfute également de façon efficace les craintes selon lesquelles les stablecoins entraîneraient une fuite des dépôts.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.