Bonjour

Le mois de novembre a toujours été contrasté pour la crypto. Cette année encore, il se démarque nettement des deux précédentes.

BTC et ETH ont terminé le mois avec des baisses de 17 % et 22 %, alors qu'ils avaient enregistré des hausses de 37 % et 47 % en novembre 2024, respectivement. Si cela peut s’expliquer par l’euphorie liée à la réélection de Donald Trump à la présidence des États-Unis, ils avaient progressé de 9 % et 13 % en novembre 2023.

La chute du marché crypto en novembre cette année s’explique par une correction généralisée sur les deux derniers mois, alimentée par des guerres tarifaires et l’incertitude macroéconomique.

Ce contraste est aussi manifeste sur les tableaux de bord des ETF cotés pour 2025 et 2024.

En novembre 2024, les ETF Bitcoin spot ont enregistré environ 6,5 milliards de dollars d’entrées nettes, tandis que les ETF Ethereum ont ajouté 1 milliard de dollars. Les émetteurs d’ETF détenaient plus de 105 milliards de dollars en bitcoin et 11 milliards de dollars en enveloppes ETH. Douze mois plus tard, les ETF BTC ont subi environ 3,5 milliards de dollars de sorties nettes en novembre 2025. Les enveloppes Ethereum ont perdu près de 1,4 milliard de dollars. Soit une variation négative d’environ 12 milliards de dollars dans la demande mensuelle pour les deux principaux enveloppes.

En théorie, les émetteurs d’ETF gèrent aujourd’hui plus d’actifs qu’il y a un an. Les flux nets cumulés sont positifs, le total des actifs progresse, au moins légèrement. Mais l’inversion récente des flux ETF, du vert au rouge, montre combien les émetteurs perdent en revenus de frais.

Dans l’analyse quantitative de cette semaine, j’étudierai la performance des trois plus grands sponsors d’ETF BTC et ETH spot lorsque la demande et les prix des actifs sous-jacents ont chuté.

Passons à l’analyse,

Prathik

Raiku, là où chaque transaction aboutit vraiment

Sur Solana, la rapidité est un atout, mais la fiabilité ? C’est le vrai maillon manquant. Raiku y remédie.

- Inclusion garantie dans les blocs et exécution à faible latence sous charge

- Conçu pour les institutions, les market-makers et les applications haute performance

- Vient de lever 13,5 millions de dollars, menés par Pantera Capital, pour développer son architecture

Si vous développez sur Solana et souhaitez que vos actions aient un véritable impact, et pas seulement participer à une compétition sur les frais de transaction, Raiku fixe la norme.

Découvrir Raiku !

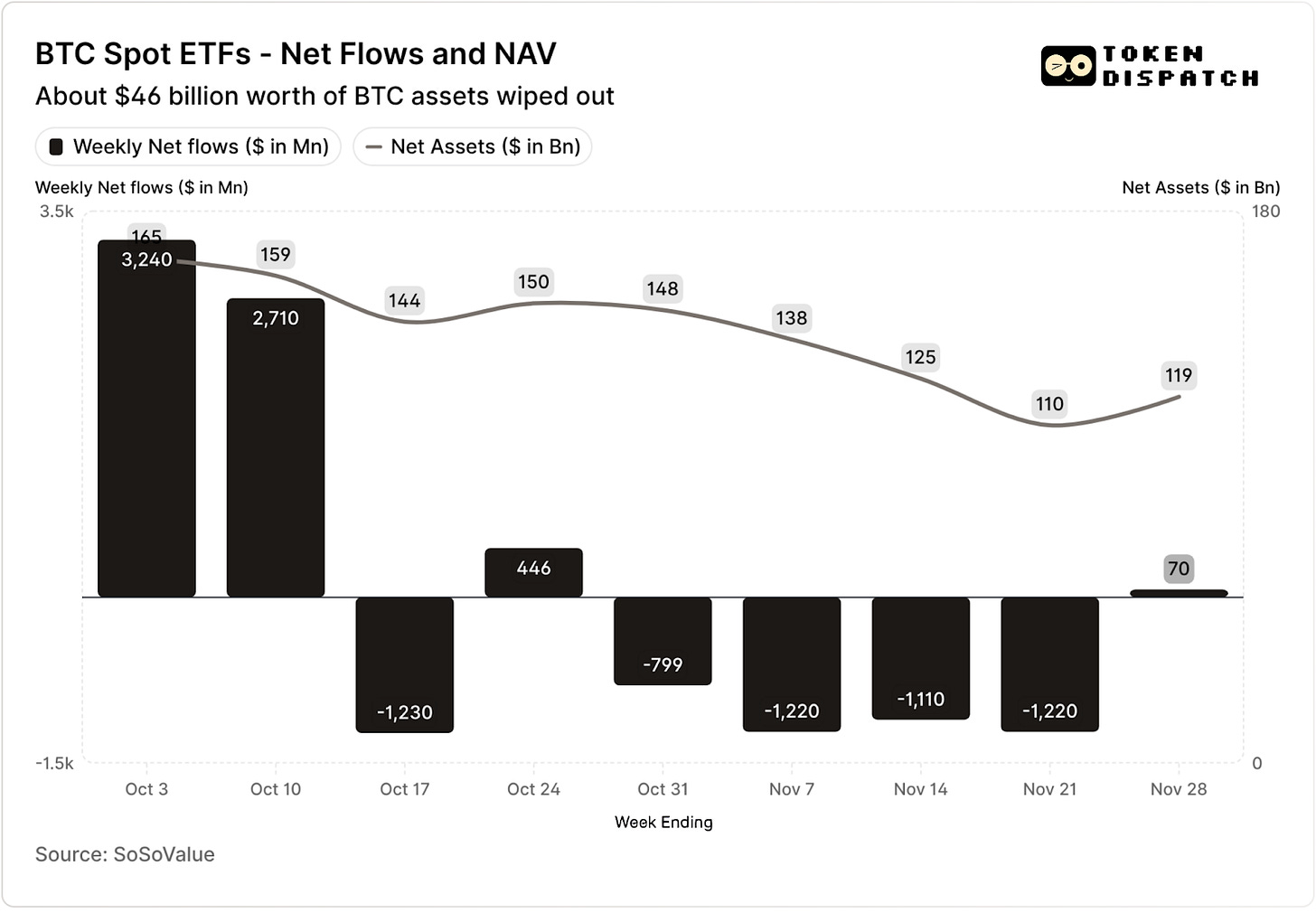

Les ETF Bitcoin spot ont attiré 3,2 milliards de dollars et 2,7 milliards de dollars lors des deux premières semaines d’octobre — les plus forts et cinquièmes plus forts flux hebdomadaires de 2025.

Jusqu’à cette période, les ETF BTC semblaient en voie de finir le second semestre 2025 sans jamais connaître deux semaines consécutives de sorties.

Puis est survenue la pire liquidation crypto jamais enregistrée. Les marchés crypto subissent encore les séquelles de la perte de 19 milliards de dollars.

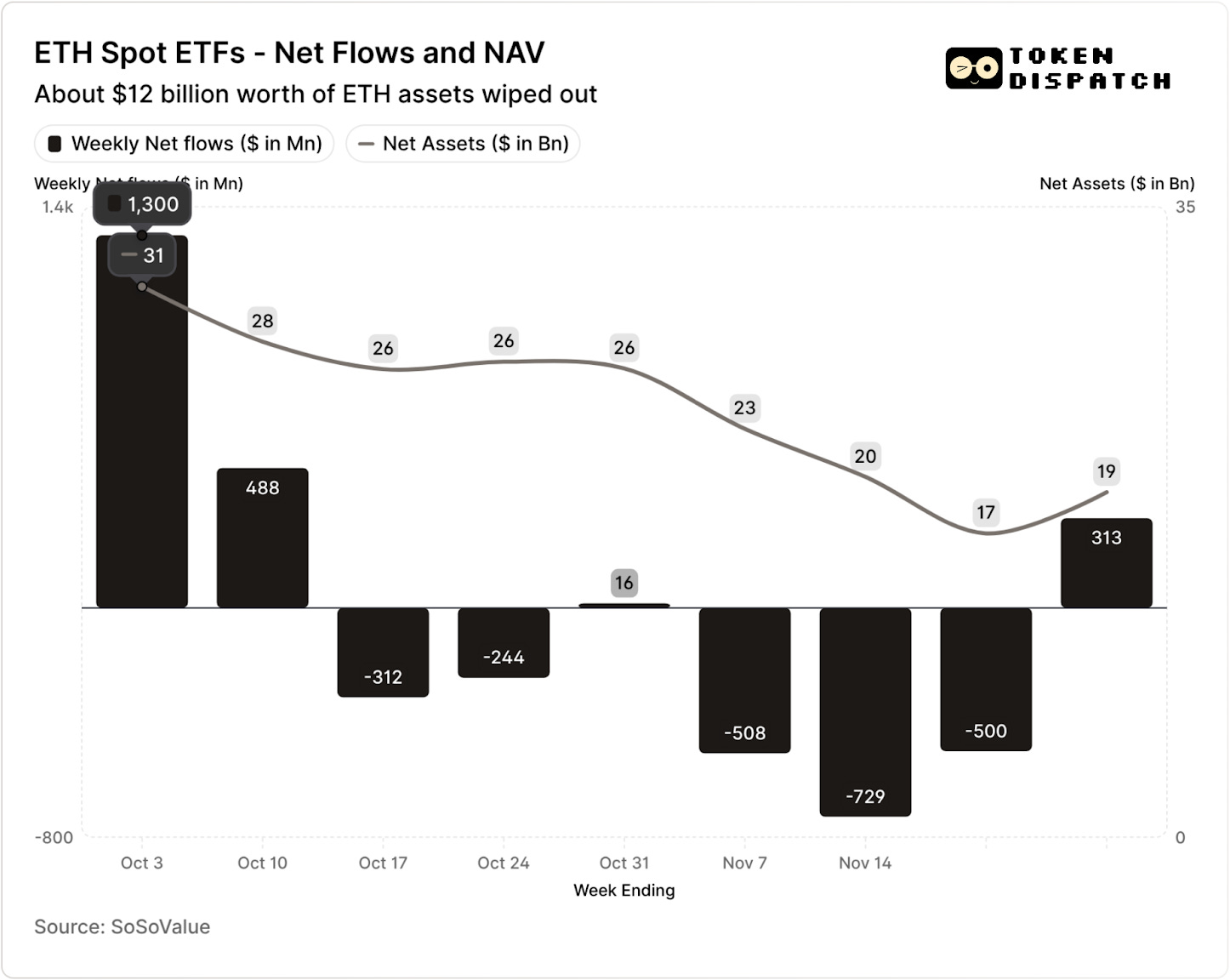

Les ETF ETH ont également enregistré 1,8 milliard de dollars d’entrées nettes sur cette même période.

Les ETF BTC et ETH ont connu des sorties sur cinq des sept semaines suivantes, pour un total de plus de 5 milliards de dollars et 2 milliards de dollars respectivement.

À la semaine du 21 novembre, la valeur nette d’actif (NAV) détenue par les émetteurs d’ETF BTC était passée d’environ 164,5 milliards de dollars à près de 110,1 milliards de dollars. La valeur nette d’actif des ETF ETH a chuté de près de 50 %, passant d’environ 30,6 milliards de dollars à environ 16,9 milliards de dollars. Une partie de cette baisse est liée au recul des prix du BTC et de l’ETH. Le reste provient de coins complètement retirés des enveloppes. Ensemble, cela a effacé près d’un tiers de la valeur nette d’actif combinée des ETF BTC et ETH en moins de deux mois.

La baisse des flux révèle plus qu’un simple sentiment d’investisseur. Elle a aussi un effet immédiat sur les revenus de frais des émetteurs/sponsors d’ETF.

Les ETF Bitcoin et Ethereum spot sont des moteurs de revenus pour des émetteurs comme BlackRock, Fidelity, Grayscale et Bitwise. Chaque fonds prélève des frais sur les actifs détenus, généralement exprimés en pourcentage annuel mais calculés quotidiennement sur la valeur nette d’actif.

Chaque jour, la fiducie qui détient les parts BTC ou ETH vend une fraction de ses avoirs pour payer les frais et autres dépenses. Pour l’émetteur, cela équivaut à un revenu annuel calculé selon la valeur des actifs sous gestion (AUM) multipliée par le taux de frais. Pour les détenteurs, cela implique une dilution progressive des coins au fil du temps.

Les frais appliqués par les émetteurs d’ETF varient de 0,15 % à 2,50 %.

Les rachats ou sorties ne génèrent pas directement de pertes ou de gains pour l’émetteur. Cependant, les sorties réduisent le montant des actifs détenus en fin de journée, sur lesquels les frais sont calculés.

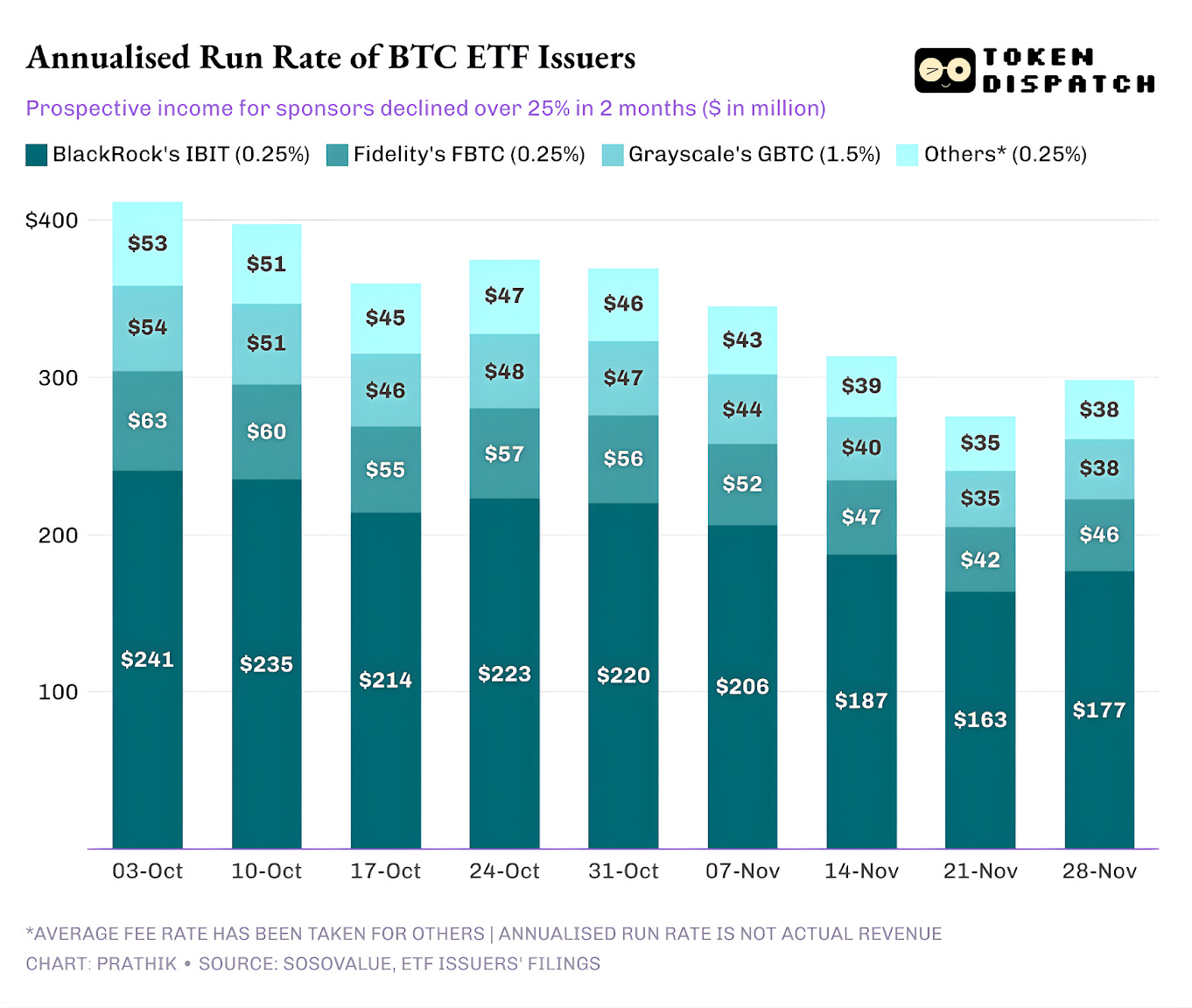

Au 3 octobre, les émetteurs d’ETF BTC et ETH détenaient collectivement 195 milliards de dollars d’actifs. À ces niveaux de frais, cela représente un pool de revenus significatif. Au 21 novembre, ces mêmes produits ne détenaient plus que 127 milliards de dollars d’actifs.

Si le revenu annuel des frais est calculé sur la base des actifs sous gestion (AUM) de fin de semaine, le revenu potentiel des ETF BTC a chuté de plus de 25 % sur les deux derniers mois.

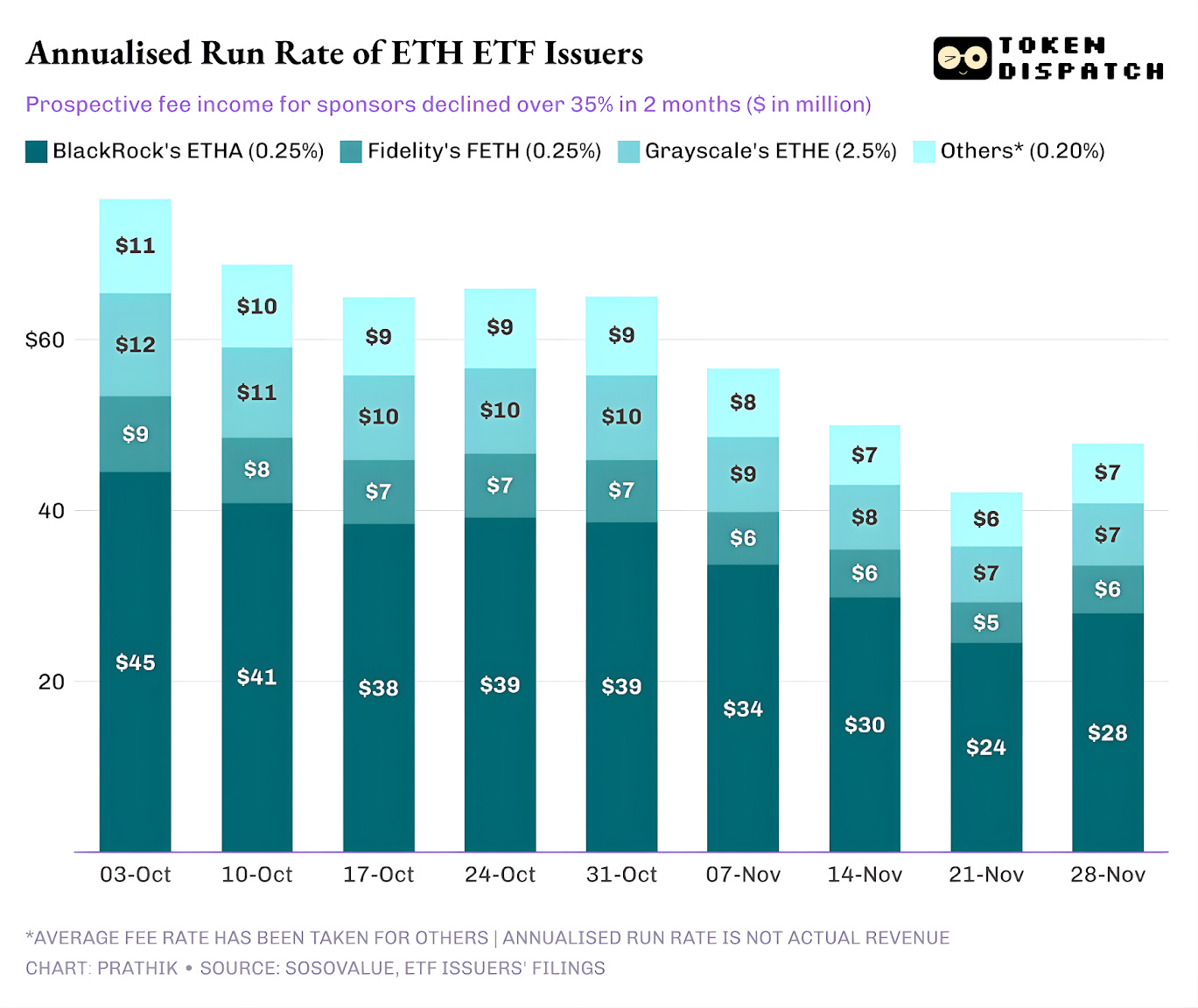

Les émetteurs d’ETF ETH ont été encore plus impactés, avec une baisse de 35 % du revenu annuel sur les neuf dernières semaines.

Plus l’émetteur est grand, plus la chute est sévère

À l’échelle des émetteurs, les flux révèlent trois dynamiques légèrement différentes selon chaque acteur.

Pour BlackRock, c’est une question de volume et de cyclicité. IBIT et ETHA sont devenus les instruments privilégiés pour l’exposition BTC et ETH des investisseurs via ETF. Cela offre au plus grand gestionnaire d’actifs mondial une base considérable pour prélever ses 25 points de base, notamment lors de périodes comme début octobre où l’AUM était record. Mais cela signifie aussi que, lorsque les grands détenteurs ont voulu réduire leur risque en novembre, IBIT et ETHA étaient les instruments privilégiés pour vendre.

On le voit dans la chute de 28 % et 38 % du revenu annuel des frais sur les ETF BTC et ETH de BlackRock, soit plus que la baisse moyenne de 25 % et 35 % observée chez les autres émetteurs.

L’expérience de Fidelity est similaire à celle de BlackRock, mais à une échelle moindre. FBTC et FETH ont suivi le même rythme d’entrées et de sorties, l’enthousiasme d’octobre laissant place à la correction de novembre.

Grayscale, pour sa part, illustre une histoire d’héritage. À une époque, GBTC et ETHE étaient les seuls moyens évolutifs pour de nombreux investisseurs américains de détenir du BTC et de l’ETH via un compte de courtage. Ce monopole a disparu, BlackRock et Fidelity dominant désormais le marché. Ce qui a pénalisé Grayscale, c’est sa structure de frais élevée sur ses enveloppes initiales, entraînant une tendance prolongée aux sorties sur deux ans.

La période octobre-novembre reflète aussi ce comportement des investisseurs. Ils ont déplacé leur capital vers des enveloppes moins coûteuses lorsque le marché était porteur, et réduit le risque de façon générale lors des corrections.

Les enveloppes crypto initiales de Grayscale facturaient des frais six à dix fois supérieurs à ceux d’un ETF à faible coût. Cela gonfle certes la ligne de revenus, mais le ratio de frais repousse les investisseurs et réduit la base d’AUM sur laquelle les frais sont prélevés. Chaque dollar restant l’a souvent été en raison de contraintes fiscales, de mandats ou d’obstacles opérationnels, et non par préférence active. Chaque dollar sorti rappelait qu’avec un choix libre, la majorité des détenteurs rejettent les enveloppes à frais élevés.

L’ensemble de ces graphiques ETF éclaire la phase actuelle d’institutionnalisation de la crypto.

Les ETF spot d’octobre et novembre montrent que la gestion des ETF crypto est cyclique, à l’image des marchés des actifs sous-jacents. Quand les prix montent et que l’actualité est favorable, les flux augmentent les revenus de frais. Tout s’inverse quand les conditions macroéconomiques changent.

Les grands sponsors ont construit des autoroutes efficaces sur BTC et ETH, mais octobre et novembre ont montré qu’elles ne sont pas immunisées contre les cycles de marché. Pour les émetteurs, l’enjeu est de conserver les actifs lors du prochain choc, afin d’éviter que les revenus de frais ne fluctuent de 25 à 35 % à chaque changement de conjoncture.

Si les émetteurs ne peuvent empêcher les investisseurs de racheter lors d’une vente massive, un produit générant du rendement peut atténuer une partie de la baisse.

Un ETF avec options couvertes peut offrir aux investisseurs une prime qui compense partiellement la baisse du prix de l’actif sous-jacent. Un enveloppe de type staking peut aussi être envisagée. Toutefois, ces produits devront passer le test de la réglementation avant leur lancement.

C’est tout pour l’analyse quantitative de cette semaine. À la semaine prochaine.

D’ici là, restez attentifs,

Prathik

Avis important :

- Cet article est une republication de [TOKEN DISPATCH]. Tous droits d’auteur réservés à l’auteur original [Prathik Desai]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdit.