Les 12 plus grands gagnants de la crypto en 2025 : qui a eu raison cette année ?

Si 2024 a marqué le réveil des cryptomonnaies, 2025 fut l’année où l’infrastructure a enfin reçu l’aval réglementaire.

Cette année, le secteur émergent a entamé janvier avec un optimisme prudent pour le conclure en décembre sous le sceau de textes fédéraux.

La perception du secteur a ainsi basculé, passant de « la crypto, casino » à « la crypto, infrastructure des marchés financiers ».

Durant cette période, les volumes se sont déplacés on-chain, la politique s’est invitée à la Maison-Blanche, et les grands gestionnaires d’actifs ont levé leurs réticences, comme l’a illustré le revirement de Vanguard plus tôt ce mois-ci, qui a autorisé les ETF crypto sur sa plateforme.

Cependant, dans une année marquée par des flux records et des avancées législatives, la répartition des bénéfices n’a pas été égale pour tous.

Les lauréats de 2025 ne se résument pas aux seuls actifs en hausse ; ce sont les protocoles, acteurs et produits qui ont consolidé leur position dans la finance de demain.

D’après l’analyse de CryptoSlate, voici les 12 grands gagnants de l’année et les raisons de leur importance :

1. Les États-Unis & l’administration Trump

Impossible d’évoquer la crypto en 2025 sans reconnaître la puissance du virage américain. Pendant des années, l’industrie opérait sur le qui-vive, lorgnant vers Dubaï ou Singapour.

En 2025, les États-Unis ont refermé la porte et rassemblé tout le secteur en leur sein — avec enthousiasme. La victoire revient autant à la juridiction qu’au leadership politique.

L’administration du 47e Président a réalisé en moins de 12 mois le vœu le plus ancien du secteur, relocalisant l’économie des actifs numériques.

Plusieurs Executive Orders favorables aux actifs numériques ont donné le ton, mais les victoires majeures ont été d’ordre tactique.

La promulgation du GENIUS Act le 18 juillet a apporté la première définition fédérale des stablecoins, tandis que l’Executive Order sur la « Strategic Bitcoin Reserve » en mars a indiqué aux fonds souverains du monde entier que les actifs numériques étaient un enjeu de sécurité nationale.

Surtout, en imposant une refonte à la tête de la SEC et de la CFTC, l’administration a dissipé le flou du « regulation by enforcement ».

Concrètement, les décisions de Trump ont positionné les États-Unis comme « la capitale mondiale de la crypto ».

- Perspectives 2026 : Hégémonie américaine. Les États-Unis devraient exporter agressivement leurs nouveaux standards. Avec l’Executive Order du 1er janvier interdisant explicitement une CBDC, la voie s’ouvre à l’innovation privée : le dollar restera numérique, mais sera émis par Tether, Circle et les banques, non par la Fed.

2. US Spot ETFs (IBIT, avec Ethereum, Solana et la cohorte XRP)

Le principal véhicule d’accès institutionnel n’a pas seulement survécu à sa deuxième année ; il s’est affirmé malgré la contre-performance du BTC.

En témoignent les entrées nettes du BlackRock iShares Bitcoin Trust (IBIT), classé parmi les 10 plus grands ETF américains, devant des références comme Invesco QQQ Trust et SPDR Gold Trust (GLD).

Entrées nettes cumulées IBIT (Source : SoSo Value)

Au-delà du Bitcoin, les ETF spot Ethereum se sont imposés comme le point d’entrée naturel des gestionnaires de fortune, rendant le débat « not your keys, not your coins » obsolète pour les institutionnels.

Le tournant s’est opéré en septembre, avec l’approbation par la SEC de standards génériques de cotation. Ce progrès technique a simplifié l’arrivée de nouveaux produits, supprimant la procédure 19b-4 pour chaque ticker.

Le marché a ainsi vu affluer une vague de produits sur d’autres actifs numériques, comme Solana et XRP, qui ont également affiché de belles performances.

- Perspectives 2026 : Avec l’ouverture de Vanguard le 1er décembre, attendez-vous à une multiplication des produits panier et covered-call. L’approfondissement du marché des options devrait atténuer la volatilité, rendant la classe d’actifs plus attractive pour les fonds de pension conservateurs.

3. Solana (SOL)

Solana a définitivement effacé son image de « bêta » en 2025, le récit du « rapide mais instable » étant désormais révolu.

Dans le même temps, Solana a réussi le pivot le plus délicat du secteur en passant du “casino memecoin” à la “couche de liquidité” du marché mondial.

Tout en gardant son aura culturelle, CoinGecko indique que Solana a été l’écosystème blockchain le plus suivi au monde pour la seconde année d’affilée.

Le réseau ne se limite plus aux tokens spéculatifs ; il héberge désormais le capital efficient.

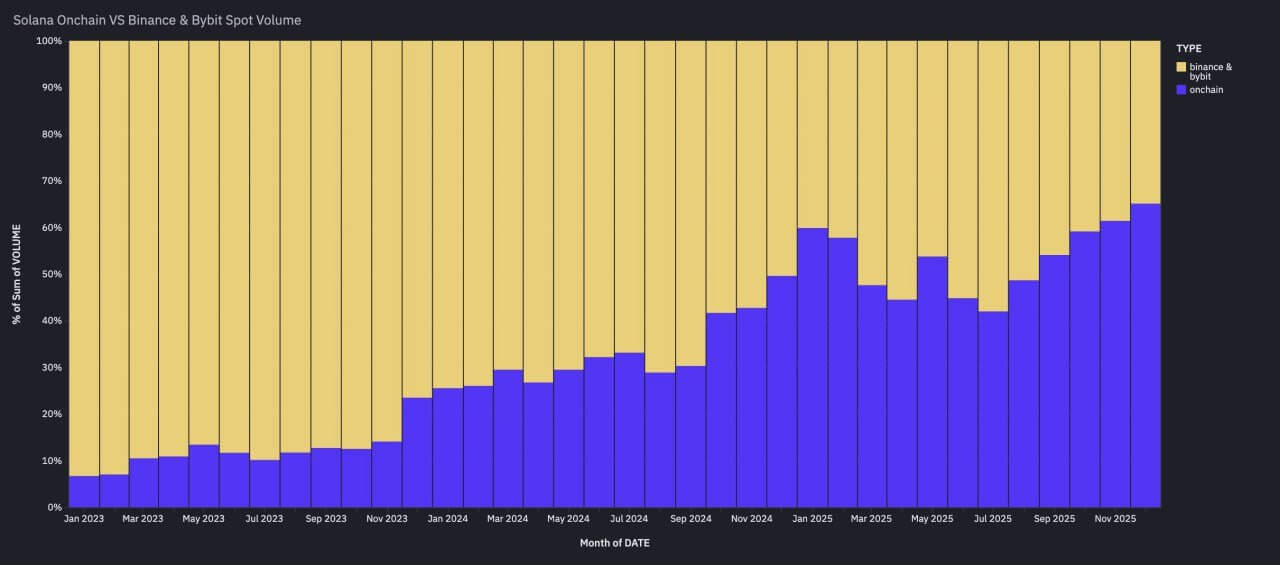

D’après les données Artemis, Solana s’impose comme couche de liquidité centrale, avec un volume de trading SOL-USD on-chain supérieur au volume spot SOL combiné de Binance et Bybit, deux des trois plus grandes plateformes centralisées, pendant trois mois consécutifs.

Volume on-chain Solana supérieur au spot Binance et Bybit (Source : Artemis)

En somme, Solana s’est affirmée comme la principale plateforme pour les activités à sensibilité d’exécution. Elle ne concurrence plus seulement Ethereum, mais aussi le Nasdaq.

- Perspectives 2026 : Ce basculement des volumes marque une mutation structurelle. La découverte des prix se fait désormais on-chain, non plus sur les plateformes centralisées. Solana aborde 2026 non plus comme un réseau « bêta », mais comme la place de référence pour le commerce à haute fréquence en stablecoins.

4. Ethereum layer-2 Base

Si Solana s’est imposée par la rapidité, le réseau Layer-2 Base de Coinbase l’a emporté par la distribution.

En s’appuyant sur la vaste clientèle de Coinbase, Base est devenu le standard des applications grand public et des expérimentations sur les stablecoins.

Base a prouvé qu’en 2025, la distribution prime sur l’innovation cryptographique. Il est devenu la rampe de lancement de la « crypto grand public » : des applis fintech qui reposent sur des rails crypto sans que l’utilisateur n’en ait conscience. Il fait le lien entre le monde on-chain et la sécurité réglementée de Coinbase.

- Perspectives 2026 : Surveillez l’essor du « commerce wallet-native ». Base devrait être le moteur de l’offensive de Coinbase sur les paiements marchands.

5. Ripple et XRP

Après des années de purgatoire judiciaire, 2025 a marqué la libération de Ripple et XRP.

Le long contentieux entre la société et la SEC s’est conclu par une décision finale ouvrant la voie à l’adoption institutionnelle.

XRP est ainsi passé du statut de « risque juridique » à celui de « moteur de liquidité », propulsant sa valorisation et permettant le lancement des premiers ETF spot XRP en novembre.

Flux quotidiens ETF XRP (Source : SoSo Value)

En parallèle, Ripple a mené une politique d’acquisitions agressive dans l’infrastructure financière traditionnelle.

Ripple a investi plus de 4 milliards de dollars dans des acquisitions stratégiques cette année, dont le courtier Hidden Road, GTreasury et Rail, fournisseur d’infrastructure stablecoin.

Ces opérations ont transformé Ripple, d’une « société de paiements », en un acteur institutionnel intégré.

- Perspectives 2026 : L’« ETF-isation » de XRP n’est qu’un début. Avec la fin du risque juridique et le lancement de produits Wall Street, 2026 sera l’année de l’intégration. Les nouvelles activités de trésorerie et de courtage devraient promouvoir le stablecoin RLUSD auprès des clients Fortune 500, reliant enfin le XRP Ledger aux bilans d’entreprise.

6. Zcash & le secteur Privacy

Le retour surprise de l’année a été celui de Zcash et du secteur Privacy dans son ensemble.

Devenu le segment le plus performant de 2025, les privacy coins ont dépassé leur image « illicite » pour s’imposer dans l’économie post-surveillance.

Surperformance des privacy coins en 2025 (Source : Artemis)

Si Zcash a mené la dynamique, l’ensemble du secteur a bénéficié de l’élan. Les développeurs Ethereum ont accéléré leurs initiatives privacy, et d’autres solutions ont enfin atteint le mainnet.

Par ailleurs, le réchauffement réglementaire a été tangible : la SEC a tenu des réunions formelles avec les leaders privacy pour discuter d’architectures conformes, chose inimaginable un an plus tôt.

- Perspectives 2026 : Naissance de la « Confidential DeFi ». En 2026, la privacy deviendra une fonctionnalité premium pour les acteurs conformes. Wall Street devrait adopter ces outils de « divulgation sélective » pour éviter le front-running MEV et protéger ses stratégies propriétaires.

7. Tokenisation (RWAs)

Les Real World Assets (RWAs) sont passés du stade expérimental à celui d’infrastructure critique, portés par une SEC conciliante.

Le changement d’approche de la Commission a permis aux grands acteurs d’intégrer ces actifs sans crainte de sanction.

L’acceptation du fonds BUIDL de BlackRock comme collatéral hors bourse sur Binance a brouillé la frontière entre TradFi et crypto.

En décembre, les fonds monétaires et T-bills tokenisés dépassaient 8 milliards de dollars d’encours, et le marché RWA global avoisinait 20 milliards.

Actifs RWA (Source : RWA.xyz)

En outre, des géants comme BlackRock, JPMorgan, Fidelity, Nasdaq et la Depository Trust & Clearing Corporation (DTCC) misent sur le secteur pour améliorer la transparence et l’efficacité de la finance traditionnelle.

Comme l’a souligné Paul Atkins, président de la SEC :

« Les marchés on-chain offriront plus de prévisibilité, de transparence et d’efficacité aux investisseurs. »

- Perspectives 2026 : Efficacité façon repo. À mesure que des banques comme JPM et BNY poursuivent l’intégration de ces actifs, des marchés collatéraux 24/7 devraient émerger, poussant le secteur vers 18 milliards de dollars d’encours.

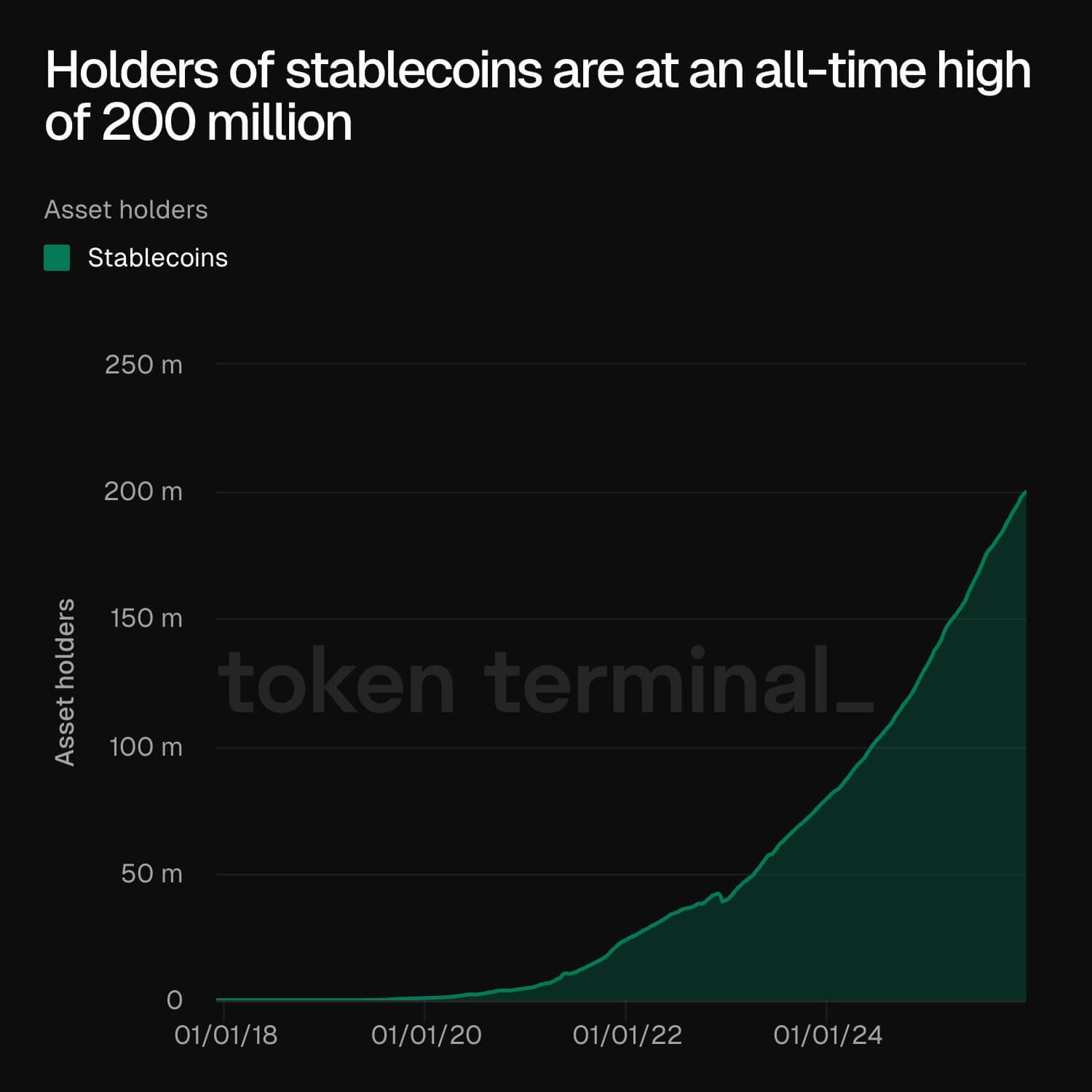

8. Stablecoins

Le débat sur la « killer app » est clos : les stablecoins sont devenus l’infrastructure. La capitalisation du secteur a franchi 300 milliards de dollars en octobre, et l’offre de stablecoins sur Ethereum a atteint un sommet historique de 166 milliards en septembre.

Selon Token Terminal , le nombre de détenteurs de stablecoins a atteint un record d’environ 200 millions.

Détenteurs de stablecoins (Source : Token Terminal)

Cela démontre que la croissance du secteur est portée par la capacité de ces actifs à régler instantanément, 24/7, à l’échelle mondiale.

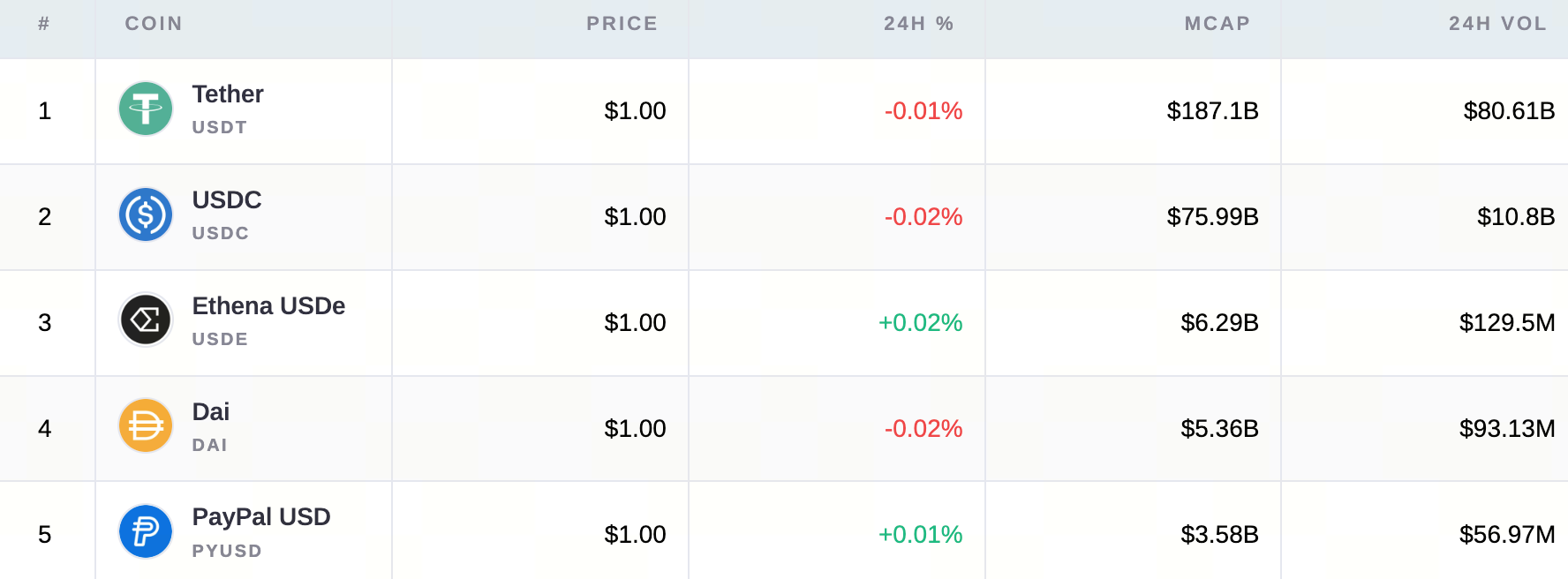

Principaux stablecoins par capitalisation

Voir tous les stablecoins crypto

Parallèlement, les avancées législatives américaines, en particulier l’adoption du GENIUS Act, ont offert la clarté réglementaire nécessaire à l’arrivée des banques.

Désormais, les stablecoins ne sont plus de simples jetons de trading, mais la couche de règlement du fintech mondial. Jeremy NG, fondateur d’Open Eden, l’a résumé ainsi :

« Les stablecoins sont passés de la tuyauterie crypto à l’infrastructure financière. »

- Perspectives 2026 : Rendement. Les trésoreries programmatiques et les usages FX devraient porter l’encours vers 380 milliards l’an prochain.

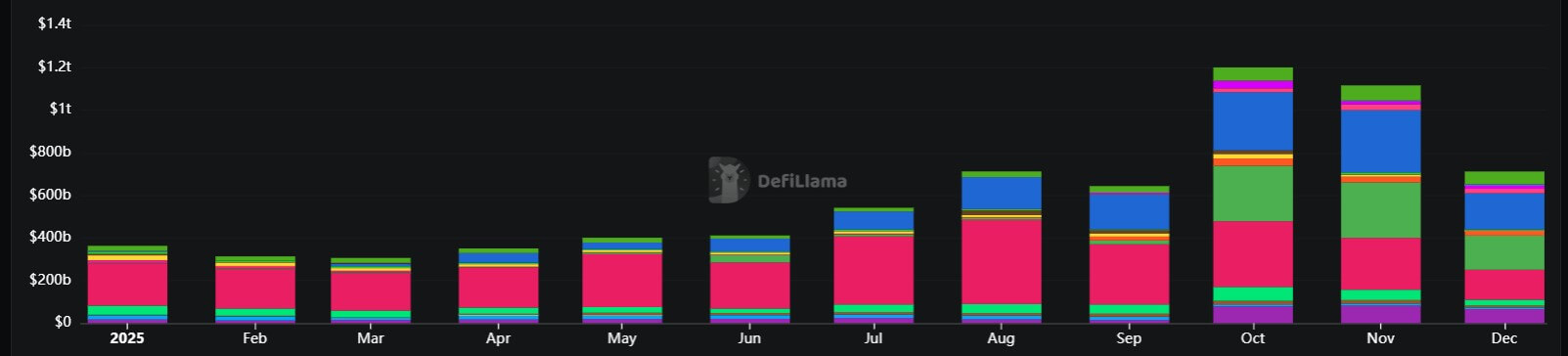

9. Perpetual DEXs

Les dérivés on-chain ont franchi le cap de la crédibilité, avec des volumes mensuels records de 1,2 trillion de dollars en octobre.

Le secteur a triomphé en captant le volume des plateformes centralisées (CEX) grâce à l’auto-conservation et à des incitations plus attractives.

Hausse des volumes Perps DEX (Source : DeFiLlama)

L’essor des perp DEXs comme Hyperliquid et Aster traduit la maturité de la structure de marché DeFi. Les traders préfèrent désormais confier des milliards à des smart contracts pour éviter le risque de contrepartie.

- Perspectives 2026 : L’Open Interest (OI) on-chain s’impose comme baromètre macro. Mais 2026 devrait inaugurer une guerre des frais intense, chaque protocole cherchant à conserver sa part des 1,2 trillion de volume.

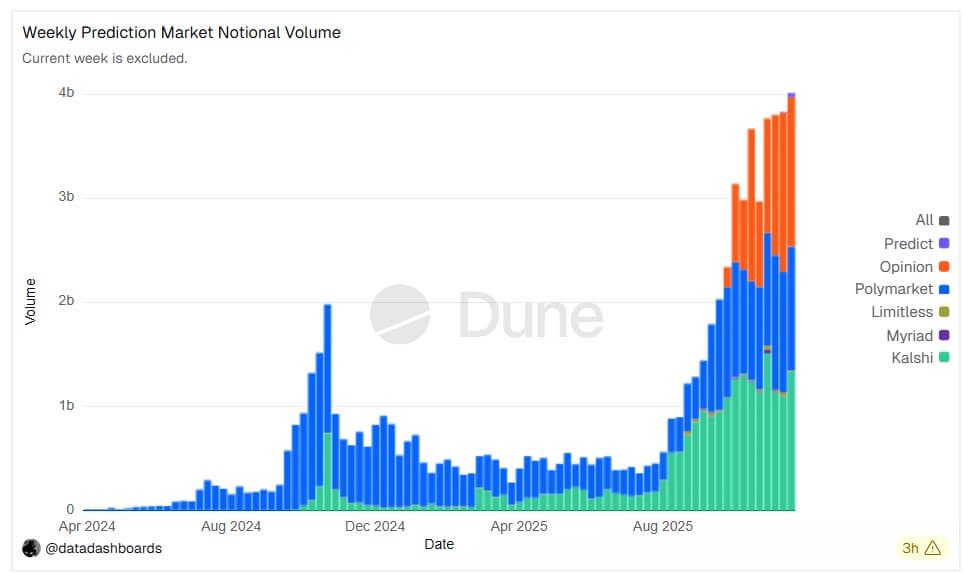

10. Prediction Markets

2025 a vu les contrats événementiels s’imposer aux États-Unis, Kalshi et Polymarket, les deux leaders du secteur, ayant battu des records cette année.

Mais le fait marquant est que plusieurs institutions financières traditionnelles et des entreprises crypto-natives comme Gemini et Coinbase se sont lancées sur ce créneau naissant.

Le secteur a gagné en comblant le fossé entre « gambling » et « finance ». Avec Polymarket ayant obtenu une feuille de route réglementaire auprès de la CFTC, les contrats événementiels deviennent des instruments de couverture régulés.

- Perspectives 2026 : Produits listés. Les contrats événementiels deviennent une classe d’actifs standardisée. Attendez-vous à voir les flux USDC et les rails wallets accompagner la montée de cette « outcome economy » vers 60 milliards de notionnel.

11. Hong Kong

Tandis que les États-Unis misaient sur la législation, Hong Kong a misé sur l’exécution — et les chiffres le prouvent. Au T3 2025, le marché ETP de Hong Kong a dépassé la Corée du Sud et le Japon, devenant le troisième mondial avec une moyenne quotidienne de 37,8 milliards HKD (+150 % sur un an).

La stratégie de clarté réglementaire a porté ses fruits avec des avancées concrètes sur les marchés. Le régime VATP (Virtual Asset Trading Platform) est passé d’un statut « deemed-to-be-licensed » à un écosystème solide.

Mi-2025, la SFC a délivré des licences complètes à d’autres grandes plateformes mondiales, portant à 11 le nombre d’exchanges agréés. Cela a canalisé la liquidité institutionnelle régionale dans un réseau conforme et connecté aux banques, isolant les acteurs non régulés.

En parallèle, la Stablecoins Ordinance de la ville, entrée en vigueur le 1er août, a créé un environnement attractif qui a attiré plus de 30 candidats à la date limite de septembre.

- Perspectives 2026 : L’effet boule de neige des stablecoins agréés. Avec l’arrivée des premières licences début 2026, Hong Kong deviendra le hub asiatique du règlement. En combinant un marché ETP de premier plan et des rails stablecoin agréés, la ville s’impose comme la « valve de liquidité institutionnelle » de l’APAC.

12. Les early believers (investisseurs crypto)

La dernière place de ce classement revient à ceux qui sont restés.

Au fil des années difficiles, les pionniers de la crypto ont été qualifiés de fraudeurs ou d’utopistes. Ils ont survécu à la chute de 2022, à l’étau réglementaire de l’ère Gensler et à l’ennui de 2024. En 2025, leur thèse a été validée.

Cette année n’a pas seulement été celle du « number go up », mais de la « thèse confirmée ».

Les early believers ont devancé les plus grandes institutions mondiales. Lorsque BlackRock, Vanguard et les fonds souverains sont finalement entrés en force, ils rachetaient les actifs à ceux qui avaient eu la conviction d’y croire quand le contexte était le plus incertain.

- Perspectives 2026 : À mesure que cette cohorte accède à une richesse générationnelle, elle ne quitte pas l’écosystème — elle en devient la banque. Ces investisseurs devraient devenir la principale source de liquidité (LP) pour les nouveaux marchés de capitaux décentralisés, finançant la prochaine vague d’innovation que les banques traditionnelles peinent encore à appréhender.

Avertissement :

- Cet article est une republication de [Cryptoslate]. Tous droits d’auteur réservés à l’auteur original [Oluwapelumi Adejumo]. Pour toute réclamation, veuillez contacter l’équipe Gate Learn qui traitera votre demande rapidement.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des articles traduits est interdit.

Partager

Contenu

1. Les États-Unis & l’administration Trump

2. US Spot ETFs (IBIT, ainsi que la cohorte Ethereum, Solana et XRP)

3. Solana (SOL)

4. Base, layer-2 d’Ethereum

5. Ripple et XRP

6. Zcash & le secteur de la confidentialité

7. Tokenisation (RWA)

8. Stablecoins

9. Perpetual DEXs

10. Marchés de prédiction

11. Hong Kong

12. Les pionniers (investisseurs crypto)

Articles Connexes

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)