À mesure que la technologie blockchain évolue, passant de réseaux uniques à des écosystèmes multi-chain, les modes d’utilisation des actifs stakés se transforment. Le staking traditionnel visait principalement à sécuriser les réseaux et générer des rendements de base, mais l’essor de la DeFi incite les utilisateurs à rechercher des méthodes plus efficaces d’optimisation des actifs.

Dans ce contexte, le mécanisme de restaking s’impose comme un pont essentiel, reliant les actifs stakés à des opportunités de rendement multi-protocoles. StakeStone intègre le restaking dans son système d’agrégation de rendement, élargissant les sources de rendement et jouant un rôle central dans l’allocation du capital et l’optimisation des rendements au sein de la DeFi multi-chain.

Logique opérationnelle et limites du staking natif traditionnel

Le staking traditionnel repose sur le mécanisme de Preuve d’enjeu (PoS). Les utilisateurs verrouillent leurs actifs dans un réseau blockchain afin de participer à la validation des blocs ou au consensus, ce qui leur permet de recevoir des récompenses de bloc ou une part des frais de trading.

Ce modèle offre une structure simple et des rendements stables, mais il présente des limites claires. Les actifs manquent de flexibilité pendant la période de staking. Bien que le liquid staking (LSD) ait partiellement atténué ce problème, les sources de rendement demeurent restreintes. Par ailleurs, les actifs ne servent qu’un seul réseau blockchain, ce qui limite leur taux d’utilisation.

Définition technique et dimensions de valeur du restaking

Le restaking est un mécanisme qui permet de réutiliser des actifs stakés sur d’autres protocoles ou services—son principe fondamental est la “réutilisation des actifs”. Ainsi, un même actif peut soutenir le réseau blockchain initial et également assurer la sécurité ou servir de garantie pour d’autres services, générant des rendements additionnels.

Sur le plan de la valeur, le restaking apporte trois améliorations majeures : il élargit les sources de rendement, permettant aux actifs de générer des revenus via plusieurs canaux ; il accroît l’efficacité du capital en augmentant le taux d’utilisation ; et il renforce la connectivité de l’écosystème, favorisant la synergie entre protocoles.

Principales caractéristiques du mécanisme de restaking de StakeStone

Le mécanisme de restaking de StakeStone ne se limite pas à un simple plug-in vers des protocoles externes—il s’appuie sur une agrégation de rendement et des couches stratégiques unifiées.

Parmi ses principales caractéristiques figurent l’exécution automatisée, des portefeuilles multi-stratégies et la prise en charge cross-chain. Les utilisateurs n’ont pas à intervenir directement dans les opérations de restaking ; le protocole alloue les actifs automatiquement selon la stratégie définie. En intégrant plusieurs sources de rendement, StakeStone permet le stacking de rendement. Ses capacités cross-chain étendent le restaking au-delà d’un réseau unique, vers des environnements multi-chain.

Pourquoi StakeStone a introduit le mécanisme de restaking

StakeStone vise, par le restaking, à maximiser l’utilisation des actifs et à renforcer le potentiel de rendement.

Sans restaking, les actifs ne génèrent que des rendements de staking de base. Avec le restaking, ils participent à des protocoles ou services additionnels, élargissant les sources de rendement. Ce mécanisme permet à StakeStone d’optimiser les rendements dans divers écosystèmes, consolidant sa position de protocole d’agrégation de rendement.

En résumé, ce mécanisme marque la transition d’un “modèle de rendement à couche unique” vers un “modèle de rendement multi-couches”.

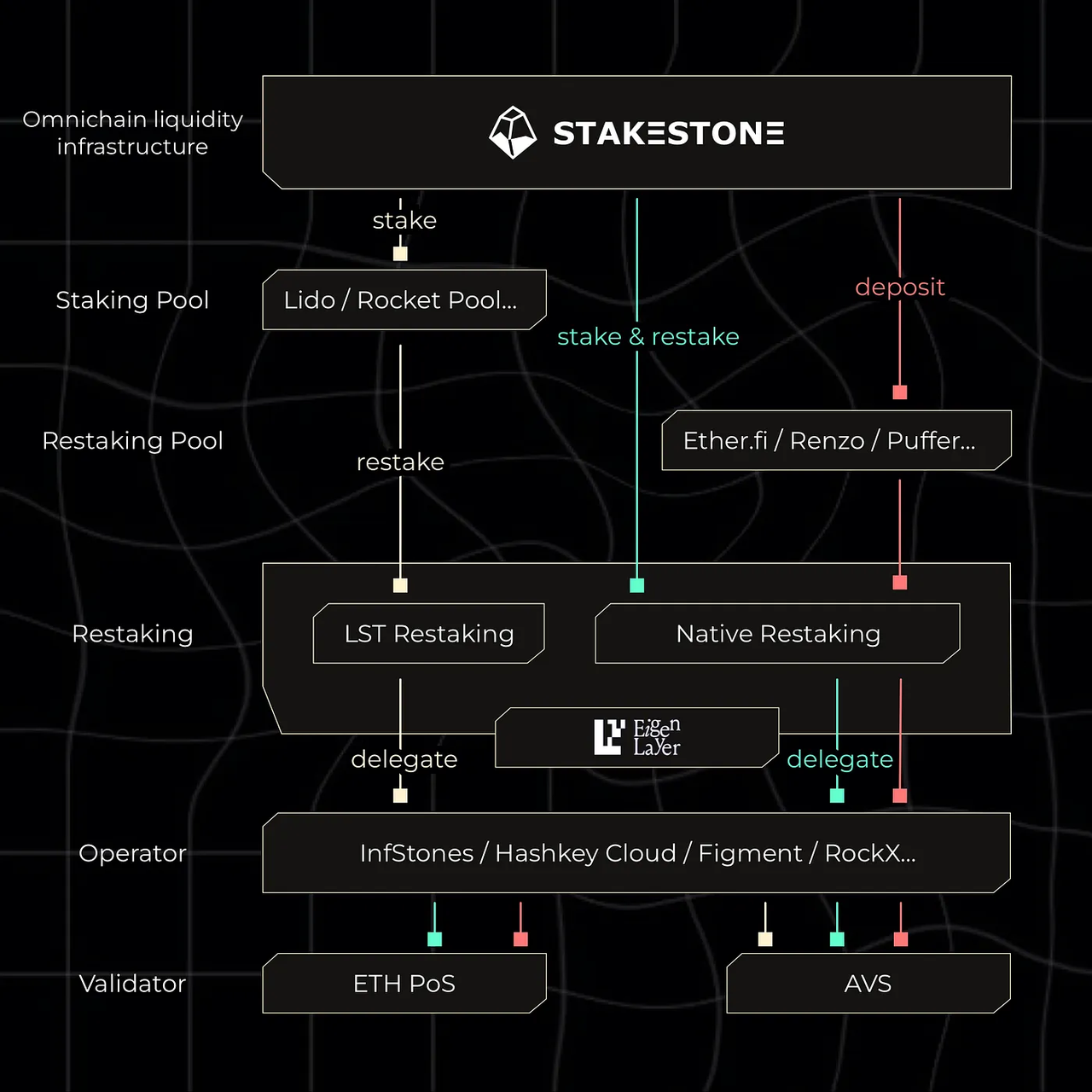

Fonctionnement du mécanisme de restaking de StakeStone

Le processus de restaking de StakeStone s’articule autour de plusieurs étapes clés.

D’abord, les utilisateurs déposent de l’ETH ou des actifs stakés liquides dans le protocole, qui les agrège pour une gestion centralisée. Le protocole effectue ensuite le staking de base et alloue une partie des actifs à des protocoles de restaking pour des services ou tâches de validation supplémentaires.

Pendant toute la procédure, les actifs sont gérés automatiquement par la couche stratégique, sans intervention directe des utilisateurs. Certains fonds peuvent être transférés vers d’autres réseaux via des mécanismes cross-chain afin d’optimiser le rendement. Au final, tous les rendements sont consolidés et reflétés dans les certificats d’actifs des utilisateurs.

Logique de rendement du mécanisme de restaking de StakeStone

Les rendements de StakeStone proviennent de deux sources principales : le staking de base et le restaking.

Le staking de base génère des récompenses de consensus blockchain, tandis que le restaking produit des rendements via la participation à des protocoles ou services additionnels. Ces sources sont combinées dans le système, créant une structure de rendement multi-couches.

La logique centrale repose sur l’approche “portefeuille”—empiler les rendements de plusieurs sources pour augmenter le rendement global. Toutefois, cela implique que les rendements sont variables et dépendent des stratégies adoptées et des conditions du marché.

Profil de risque du restaking StakeStone

Le restaking accroît les rendements, mais il complexifie également le profil de risque.

L’empilement multi-protocoles augmente le risque Smart Contract—une défaillance dans la chaîne peut affecter tout le système. Le restaking peut inclure des mécanismes de slashing supplémentaires, faisant passer le risque d’une couche unique à plusieurs couches. Les opérations cross-chain peuvent introduire des risques de sécurité liés aux bridges et aux protocoles de communication.

Ainsi, le restaking implique généralement des risques plus élevés et plus complexes que le staking traditionnel.

Scénarios d’application du restaking

Le restaking est particulièrement pertinent lorsque l’utilisation des actifs doit être optimisée, notamment dans les environnements DeFi multi-chain.

Par exemple, il constitue un outil efficace pour les stratégies d’optimisation de rendement ; dans les écosystèmes de liquid staking, il accroît l’utilité des actifs ; et dans les collaborations multi-protocoles, il sert de pont entre différents services.

Globalement, le restaking s’adresse aux stratégies complexes et aux besoins d’efficacité élevée, plutôt qu’aux scénarios de rendement à source unique.

Résumé

Le mécanisme de restaking de StakeStone permet la réutilisation des actifs stakés sur plusieurs sources de rendement, ce qui améliore de façon significative l’efficacité du capital. Cette évolution reflète la transition des modèles de rendement blockchain d’un staking à couche unique vers des structures multi-couches, tout en introduisant des dynamiques de risque plus complexes et de nouvelles dépendances systémiques.

FAQ

Quelle est la différence clé entre le restaking et le staking traditionnel ?

Le restaking permet aux actifs d’être réutilisés pour générer plusieurs rendements, tandis que le staking traditionnel ne produit qu’un seul rendement.

StakeStone exécute-t-il le restaking automatiquement ?

Oui, le restaking est généralement géré automatiquement par la stratégie du protocole.

Le restaking est-il plus risqué ?

En général, oui—il implique plusieurs protocoles et des structures plus complexes.

Les rendements du restaking sont-ils fixes ?

Non, ils varient selon les protocoles et les stratégies adoptés.

Tous les actifs peuvent-ils être restakés ?

Les actifs doivent généralement satisfaire aux critères d’éligibilité du protocole.