Le FMI alerte sur les insuffisances mondiales des stablecoins et la montée des risques liés aux transactions transfrontalières

Dernière évaluation du FMI sur les stablecoins

Le dernier rapport du FMI, « Comprendre les stablecoins », dresse un panorama de la réglementation dans les principales économies, dont les États-Unis, le Royaume-Uni, l’Union européenne et le Japon. L’analyse met en lumière de fortes disparités dans les approches réglementaires. Certains pays assimilent les stablecoins à des titres financiers, d’autres les encadrent comme instruments de paiement, et certains limitent la supervision aux jetons émis par les banques. Dans certains cas, il n’existe toujours pas de cadre réglementaire complet. Cette absence d’harmonisation empêche l’établissement de standards unifiés sur le marché mondial.

(Source : IMFNews)

La circulation transfrontalière des stablecoins dépasse le cadre réglementaire

Le FMI souligne que les stablecoins peuvent facilement circuler dans des juridictions où la réglementation est souple tout en visant les marchés mondiaux, ce qui rend difficile la surveillance des points suivants :

- Actifs de réserve

- Processus de règlement et de remboursement

- Gestion de la liquidité

- Contrôles anti-blanchiment

Ces failles réglementaires élargissent les possibilités d’arbitrage et affaiblissent la supervision du système financier mondial.

L’interopérabilité entre blockchains demeure limitée

Le FMI indique également qu’au-delà des divergences réglementaires, les stablecoins se heurtent à des obstacles techniques. Le manque d’interopérabilité entre blockchains publiques, plateformes d’échange et solutions cross-chain engendre les difficultés suivantes :

- Coûts de transaction plus élevés

- Intégration plus lente des marchés

- Efficacité réduite des paiements internationaux

La persistance des écarts réglementaires complique encore davantage l’utilisation et le règlement transfrontaliers.

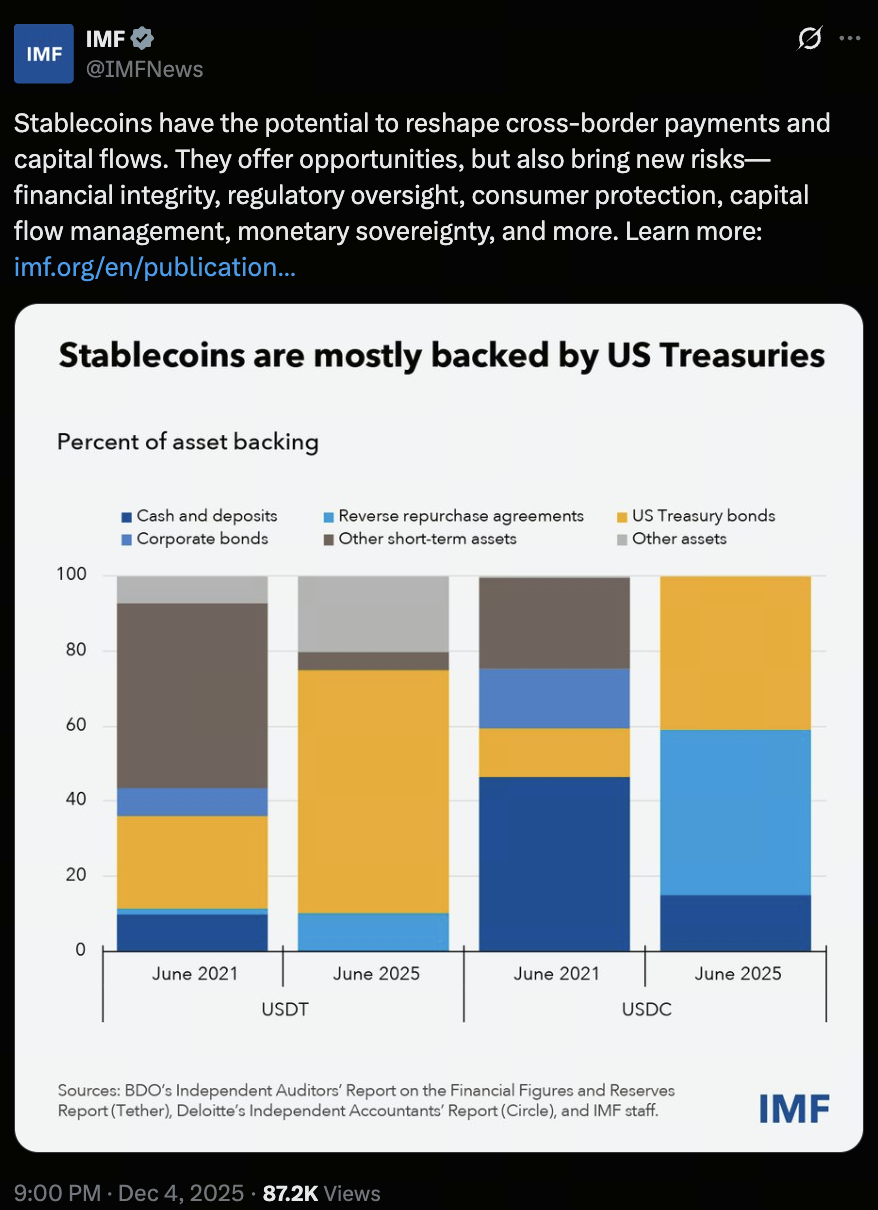

Les stablecoins indexés sur le dollar américain restent dominants

La capitalisation mondiale des stablecoins dépasse aujourd’hui 300 milliards de dollars, et USDT comme USDC, tous deux adossés au dollar américain, demeurent les leaders du marché. Le FMI détaille la composition des réserves de ces stablecoins :

- Près de 40 % des réserves de l’USDC sont investies dans des bons du Trésor américain à court terme

- Près de 75 % des réserves de l’USDT sont placées dans des bons du Trésor américain à court terme, dont environ 5 % en Bitcoin

Un lien plus étroit entre les stablecoins et les marchés obligataires publics accroît leur influence potentielle sur les systèmes financiers traditionnels.

Les stablecoins pourraient affaiblir la souveraineté monétaire et les contrôles de capitaux

Le FMI alerte sur le fait qu’une utilisation généralisée de stablecoins libellés en devises étrangères pourrait fragiliser la stabilité financière nationale, notamment :

- Baisse de la demande de monnaie locale

- Efficacité moindre de la politique monétaire

- Accélération de la dollarisation numérique

- Risque accru de contournement des contrôles de capitaux (notamment via des portefeuilles non custodial et des plateformes offshore)

En cas de rachats massifs, les émetteurs pourraient vendre rapidement d’importants volumes de bons du Trésor américain à court terme, ce qui risquerait de perturber les marchés mondiaux du financement à court terme. Des liens plus étroits entre les émetteurs de stablecoins, les banques, les dépositaires, les plateformes d’échange et les fonds d’investissement pourraient propager la volatilité du secteur crypto à l’ensemble des marchés financiers.

Conclusion

Le FMI conclut qu’en l’absence de standards réglementaires internationaux harmonisés, les stablecoins pourraient contourner les mécanismes de sécurité nationaux, accentuer la pression sur les économies fragiles et accélérer la transmission des risques par le biais des transactions transfrontalières.

Partager

Contenu

Évaluation la plus récente du FMI concernant les stablecoins

La circulation transfrontalière progresse plus rapidement que la régulation

L’interopérabilité entre blockchains reste limitée

Les stablecoins adossés au dollar américain conservent leur position dominante

Les stablecoins peuvent menacer la souveraineté monétaire et le contrôle des capitaux

Conclusion

Articles Connexes

Pi Network (PI) au taux de change du franc CFA d'Afrique de l'Ouest (XOF) : Valeur actuelle et guide de conversion

Comment vendre la pièce PI : Guide du débutant

Valeur de Pi Crypto : Lancement sur Mainnet le 20 février 2025 & Prédictions de prix futures

Qu'est-ce que FAFO : jeton MEME dérivé de la plateforme sociale de Trump

Est-ce que XRP est un bon investissement? Un guide complet sur son potentiel