Trouver des cibles d'investissement à long terme qui peuvent résister aux marchés haussiers et baissiers

Transmettre le titre original'Sifting for Gold: Finding Long-term Investment Targets that Can Withstand Bull and Bear Markets (2025 Edition - Part 1)’

Introduction : Le marché baissier des altcoins - L'investissement basé sur les fondamentaux fonctionne toujours

Sans aucun doute, ce cycle de marché haussier a été le pire cycle de performance pour les altcoins.

Contrairement aux cycles précédents du marché haussier où les altcoins ont montré une forte performance des prix après le début de la hausse — ce qui a provoqué une chute rapide de la domination de BTC — ce cycle a vu la domination de BTC augmenter régulièrement, passant d'environ 38% depuis le creux du marché en novembre 2022 à maintenant se situer fermement au-dessus de 61%. Cela s'est produit malgré une expansion rapide du nombre d'altcoins au cours de ce cycle, soulignant la faiblesse relative des prix des altcoins.

Tendance de la domination du BTC. Source : Tradingview

Au fur et à mesure que le cycle de marché actuel a progressé jusqu’à ce point, il confirme largement les projections faites par Mint Ventures dans son article de mars 2024 intitulé «Préparation pour le Grand Bull Run : Mes réflexions sur les étapes de ce cycleDans cet article, l'auteur a suggéré :

- Parmi les quatre principaux moteurs de ce marché haussier, trois sont présents tandis qu'un manque :

- Halving de BTC (anticipation de l'ajustement de l'offre et de la demande), √

- Assouplissement ou assouplissement attendu de la politique monétaire, √

- Assouplissement des politiques de réglementation,√

- Innovation dans de nouveaux modèles d'actifs et de modèles économiques, ×

En conséquence, l'auteur a conseillé de revoir à la baisse les attentes concernant les prix des altcoins par rapport au cycle précédent, y compris les plateformes de contrats intelligents (L1/L2), le jeu, DePIN, les NFT et la DeFi. Par conséquent, la stratégie recommandée pour ce cycle haussier était:

- Allouer une proportion plus élevée de fonds à BTC et ETH (avec une préférence plus forte pour BTC, en mettant l'accent sur BTC comme investissement à long terme principal).

- Maintenir une exposition contrôlée aux altcoins tels que DeFi, GameFi, DePIN et NFT.

- Recherchez des opportunités alpha dans les secteurs émergents et les nouveaux projets, y compris les coins Meme, l'IA et l'écosystème BTC.

À la date de publication de l'article, la justesse des stratégies ci-dessus a été essentiellement vérifiée (à l'exception des performances insatisfaisantes de l'écosystème BTC).

Cependant, il convient de noter qu'en dépit de la mauvaise performance de la plupart des projets d'altcoins au cours de ce cycle, quelques altcoins remarquables ont surpassé le BTC et l'ETH au cours de l'année écoulée. Les exemples les plus notables sont Aave et Raydium, qui ont été mis en avant dans le rapport de juillet 2024 de Mint Ventures intitulé " Les altcoins continuent de tomber - Est-il temps de revisiter DeFi?“, publié au point le plus bas du marché pour les altcoins.

Depuis le début du mois de juillet de l'année dernière, Aave a atteint un pic de plus de 215 % par rapport au BTC et de 354 % par rapport à l'ETH. Même après une importante baisse de prix, Aave reste en hausse de 77 % par rapport au BTC et de 251 % par rapport à l'ETH.

Tendance du taux de change Aave/BTC, source : Tradingview

Depuis le début du mois de juillet de l'année dernière, la plus forte hausse de Ray par rapport au BTC a dépassé 200 %, et sa plus forte hausse par rapport à l'ETH a été de 324 %. À l'heure actuelle, en raison du déclin global de l'écosystème Solana et des principaux effets négatifs du Dex auto-développé par Pump.fun, la hausse de Ray par rapport au BTC reste positive, et il surpasse également nettement l'ETH.

Tendance du taux de change Ray/BTC, source : Tradingview

Étant donné que BTC et ETH (en particulier BTC) ont largement surpassé la plupart des projets d'altcoins au cours de ce cycle, la performance des prix d'Aave et Ray se distingue davantage parmi les nombreux projets d'altcoins.

La raison en est que par rapport à la plupart des projets d'altcoin, Aave et Raydium ont de meilleures fondamentaux, comme en témoigne le fait que leurs données commerciales de base ont atteint des niveaux record dans ce cycle, et qu'ils ont des avantages concurrentiels uniques, avec une expansion de la part de marché stable ou rapide.

Même dans le « marché baissier des altcoins », parier sur des projets aux fondamentaux exceptionnels peut générer des rendements alpha supérieurs à ceux du BTC et de l'ETH. C'est également le but principal de notre travail de recherche en investissement.

Dans ce rapport de recherche, Mint Ventures identifiera des projets de haute qualité avec des fondamentaux solides parmi des milliers de projets de crypto-listés, suivra leurs performances commerciales récentes et leur part de marché, analysera leurs avantages concurrentiels, évaluera leurs défis et risques potentiels, et fournira certaines références pour leur évaluation.

Ce qui doit être souligné est:

- Les projets mentionnés dans cet article ont des avantages et des attractions dans certains aspects, mais ils ont également divers problèmes et défis. Différentes personnes peuvent avoir des jugements complètement différents sur le même projet après avoir lu cet article.

- De même, les projets qui ne sont pas mentionnés dans cet article ne signifient pas qu'ils ont des "fondamentaux médiocres", ni que nous ne sommes pas optimistes à leur sujet. Vous êtes invités à recommander des projets pour lesquels vous êtes optimistes et à expliquer les raisons.

- Cet article est la réflexion mise en scène des deux auteurs au moment de la publication. Il peut changer à l'avenir et les opinions sont très subjectives. Il peut également y avoir des erreurs dans les faits, les données et la logique argumentative. Tous les avis exprimés dans cet article ne sont pas des conseils en investissement. Les critiques et les discussions supplémentaires des pairs et des lecteurs sont les bienvenues.

Nous analyserons l'état commercial du projet, la situation concurrentielle, les principaux défis et risques, et l'état de la valorisation sous plusieurs dimensions. Ce qui suit est le texte principal.

1. Secteur du prêt : Aave, Morpho, Kamino, MakerDao

La finance décentralisée reste le secteur ayant le plus réussi à réaliser un ajustement Produit-Marché (PMF) dans l'industrie de la cryptomonnaie. Dans la finance décentralisée, le prêt est l'un des sous-secteurs les plus cruciaux, caractérisé par une demande utilisateur mature et des revenus commerciaux stables. Ce secteur accueille de nombreux projets de haute qualité, à la fois établis et émergents, chacun avec ses propres forces et faiblesses.

Pour les projets de prêt, les indicateurs les plus critiques sont la taille du prêt (Prêts actifs) et les revenus du protocole (Revenus). De plus, l'indicateur des dépenses du protocole - Incitations en jetons - doit également être évalué.

1.1 Aave: Le Roi du Prêt

Aave est l'un des rares projets qui a réussi à naviguer avec succès à travers trois cycles de cryptographie, en maintenant une croissance commerciale stable. Il a initialement achevé son financement via une ICO en 2017 (à l'époque, le projet s'appelait Lend, fonctionnant comme une plateforme de prêt entre pairs). Au cours du cycle précédent, Aave a dépassé la plateforme de prêt alors leader, Compound, et a depuis maintenu sa position de protocole de prêt de premier plan en volume de transactions.

Statut de l'entreprise

Le modèle économique principal d'Aave consiste à exploiter une plateforme de prêt de pool à pair, générant des revenus grâce aux intérêts des prêts et aux pénalités de liquidation lors des liquidations de garanties. De plus, l'activité de stablecoin d'Aave, GHO, en est maintenant à sa deuxième année d'exploitation et devrait générer des intérêts directs pour Aave.

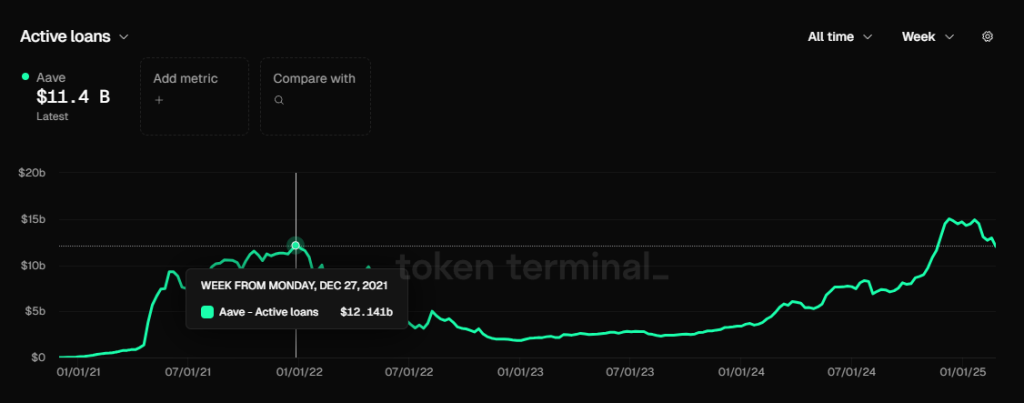

Taille du prêt (prêts actifs)

Taille du prêt d'Aave, source de données : Tokenterminal

La taille des prêts d'Aave a dépassé le pic de 12,14 milliards dans le tour précédent (novembre 2021) depuis novembre de l'année dernière. Le pic actuel est à la fin du 25 janvier, lorsque le volume des prêts s'élevait à 15,02 milliards de dollars américains. Récemment, alors que l'enthousiasme pour les transactions sur le marché s'est refroidi, la taille des prêts a également diminué, et s'élève actuellement à environ 11,4 milliards de dollars américains.

Revenu du protocole (Revenu)

Revenus du protocole Aave, source de données : Tokenterminal

Comme la taille du prêt, les revenus du protocole d'Aave ont régulièrement dépassé le niveau le plus élevé en octobre 2021 depuis novembre de l'année dernière. Au cours des trois derniers mois, les revenus hebdomadaires du protocole d'Aave ont dépassé les 3 millions de dollars US pendant la majeure partie des trois derniers mois (à l'exception des revenus d'intérêts de GHO). Cependant, au cours des deux dernières semaines, alors que la chaleur du marché a diminué et que les taux d'intérêt du marché ont baissé, les revenus hebdomadaires du protocole sont revenus au niveau de 2 millions de dollars US et plus.

Incitations en jetons

Dépenses incitatives en jeton Aave, source de données: Aave Analytics

Aave maintient actuellement un programme incitatif de jetons substantiel, avec 822 jetons Aave distribués quotidiennement. À un prix du marché Aave de 245 $, cela équivaut à environ 200 000 $ d'incitations quotidiennes. Cette valeur incitative relativement élevée est largement due à l'augmentation significative du prix du jeton Aave au cours des six derniers mois.

Cependant, il est important de noter que contrairement à la plupart des projets qui encouragent directement les activités principales des utilisateurs telles que les dépôts et les prêts, les incitations en jetons d'Aave ne sont pas directement liées à ces actions. Au lieu de cela, les incitations sont allouées au module de sécurité des dépôts (DSM). Par conséquent, les données d'activité de prêt et d'emprunt d'Aave sont toujours motivées par la demande organique.

Selon l'auteur, l'échelle d'incitation pour le module de sécurité d'Aave reste excessive et pourrait être réduite d'au moins 50%. Cependant, avec la prochaine mise en œuvre du nouveau modèle économique d'Aave, en particulier l'introduction du nouveau module d'assurance parapluie, les jetons Aave ne seront plus utilisés comme incitatifs à cette fin.

Pour plus d'informations sur le nouveau modèle économique d'Aave, vous pouvez consulter le rapport de Mint Ventures publié l'année dernière intitulé: "Lancement des rachats et des dividendes, mise à niveau du module de sécurité : Analyse approfondie du nouveau modèle économique d'Aave."

Compétition

Du point de vue de l'échelle de prêt (chaîne EVM), la part de marché d'Aave est restée relativement stable et a toujours occupé la première place sur le marché depuis juin 2021. Au second semestre de 2023, sa part de marché est tombée en dessous de 50 %, mais elle a repris sa tendance à la hausse depuis 2024 et est actuellement essentiellement stable autour de 65 %.

Source de données : Tokenterminal

L'avantage concurrentiel d'Aave

Selon l'analyse de l'auteur d'Aave en juillet de l'année dernière, les avantages concurrentiels principaux d'Aave n'ont pas beaucoup changé, provenant principalement de quatre aspects :

Accumulation continue de crédit de sécurité : La plupart des nouveaux protocoles de prêt auront des incidents de sécurité dans un délai d'un an suivant leur lancement. Jusqu'à présent, Aave n'a pas connu d'incident de sécurité au niveau du contrat intelligent. Le crédit sécurisé accumulé grâce au fonctionnement sans risque et fluide d'une plateforme est souvent la priorité absolue des utilisateurs de Defi lors du choix d'une plateforme de prêt, en particulier les utilisateurs baleines avec des fonds plus importants. Par exemple, Justin Sun est un utilisateur de longue date d'Aave.

Effet de réseau bilatéral : Comme de nombreuses plateformes Internet, le prêt Defi est un marché biface typique. Les utilisateurs de dépôt et d’emprunt sont les extrémités de l’offre et de la demande l’une de l’autre. La croissance du barème unilatéral des dépôts et des prêts stimulera la croissance du volume des affaires de l’autre côté, ce qui rendra plus difficile pour les concurrents ultérieurs de rattraper leur retard. En outre, plus la liquidité globale de la plateforme est abondante, plus la liquidité entrante et sortante des dépôts et des prêts est fluide, et plus elle est susceptible d’être favorisée par les utilisateurs de grands capitaux, ce qui stimule à son tour la croissance de l’activité de la plateforme.

Niveau de gestion DAO excellent : le protocole Aave a pleinement mis en œuvre une gestion basée sur la DAO. Comparé au modèle de gestion centralisée par l'équipe, la gestion basée sur la DAO offre une plus grande transparence des informations et un débat communautaire plus complet sur les décisions importantes. De plus, la communauté de la DAO Aave est active au sein d'un groupe d'institutions professionnelles avec des niveaux élevés de gouvernance, y compris des VCs de premier plan, des clubs universitaires de blockchain, des teneurs de marché, des fournisseurs de services de gestion des risques, des équipes de développement tierces, des équipes de conseil financier, etc., avec des sources diverses et une participation active à la gouvernance. En jugent par les résultats opérationnels du projet, Aave, en tant que retardataire dans les services de prêt entre pairs, a mieux équilibré la croissance et la sécurité dans le développement de produits et l'expansion d'actifs, dépassant son grand frère Compound. Dans ce processus, la gouvernance de la DAO a joué un rôle clé.

Occupation écologique multi-chaîne : Aave est déployé sur presque tous les EVM L1\L2, et le TVL est pratiquement en tête de chaque chaîne. Dans la version V4 en cours de développement par Aave, la liquidité multi-chaîne sera connectée en série, et les avantages de la liquidité inter-chaînes seront plus évidents. À l'avenir, Aave s'étendra à Aptos (la première chaîne non-EVM), Linea, et retournera à Sonic (anciennement Fantom).

Principaux défis et risques

Bien que la part de marché d'Aave ait continué d'augmenter régulièrement au cours de l'année écoulée, la croissance rapide de son concurrent émergent Morpho ne peut être négligée.

Contrairement à Aave, où les catégories d'actifs, les paramètres de risque et la gestion de l'oracle sont contrôlés de manière centralisée par l'Aave DAO, Morpho adopte un modèle plus ouvert : il fournit un protocole de base de prêt ouvert qui permet la création sans autorisation de marchés de prêt indépendants. Les utilisateurs peuvent librement choisir les actifs de garantie, les paramètres de risque et les oracles. De plus, Morpho a introduit des Vaults, qui sont gérés par des institutions tierces spécialisées telles que Gauntlet. Les utilisateurs peuvent déposer des fonds directement dans ces Vaults, et les institutions gestionnaires évaluent les risques et décident dans quels marchés de prêt allouer les fonds pour générer des rendements.

Cette approche ouverte et modulaire permet à l'écosystème Morpho de pénétrer rapidement de nouveaux marchés de prêt ou de niche. Par exemple, des projets innovants de stablecoins comme Usual et Resolv ont déjà construit des marchés de prêt sur Morpho, permettant aux utilisateurs de s'engager dans des stratégies de bouclage pour gagner des récompenses ou des points de projet.

Pour plus d'informations sur Morpho, je l'analyserai en détail plus tard.

Outre la concurrence des projets au sein de l'écosystème Ethereum, Aave doit également relever des défis posés par d'autres chaînes de couche 1 à haute performance. Si des écosystèmes tels que Solana continuent à empiéter sur la domination d'Ethereum, Aave - qui est fortement axé sur Ethereum - rencontrera sans aucun doute des limites de croissance.

De plus, la nature hautement cyclique du marché des cryptos affecte directement la demande des utilisateurs d'Aave. Pendant les cycles de marché baissier, les opportunités spéculatives et l'espace d'arbitrage se réduisent rapidement, entraînant une baisse significative du volume des prêts d'Aave et des revenus du protocole. Il s'agit d'un défi commun à tous les protocoles de prêt et ne sera pas discuté plus en détail.

Référence de valorisation

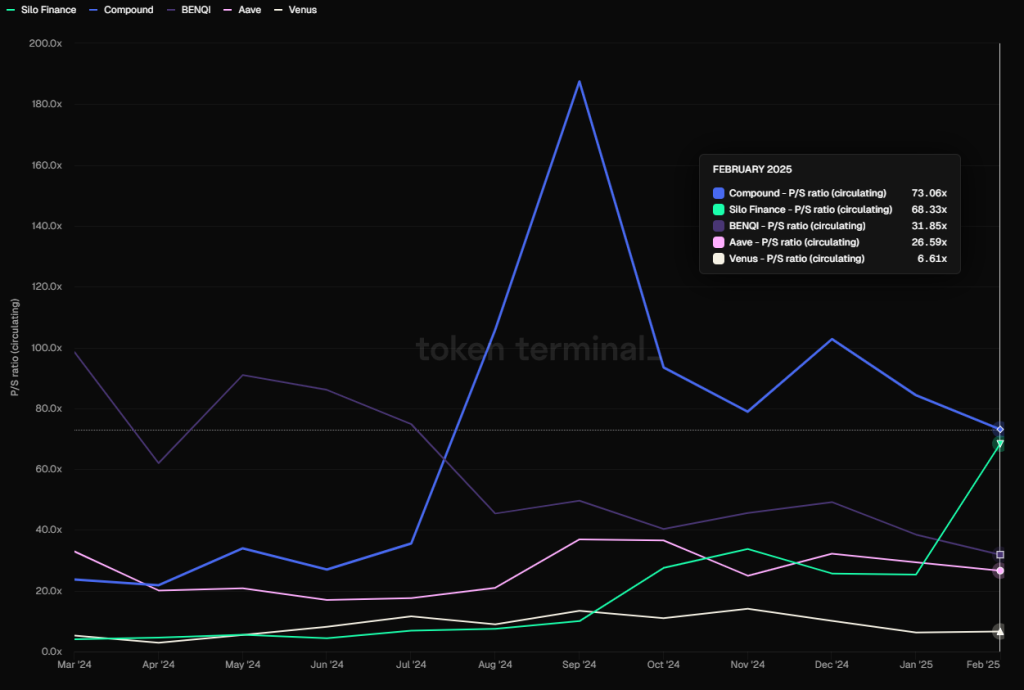

D'un point de vue de la valorisation, le ratio cours/volume d'affaires actuel d'Aave - calculé comme sa capitalisation boursière entièrement diluée divisée par le revenu du protocole - s'élève à 28,23, le positionnant dans la fourchette médiane de l'année écoulée. Cela reste loin des valeurs de PS dépassant 100 observées lors des périodes de pic entre 2021 et 2023.

PS des protocoles de prêt principaux (basés sur FDV), source de données : Tokenterminal

D'un point de vue comparatif horizontal, l'indicateur PS d'Aave est bien inférieur à celui de Compound, Silo, benqi et d'autres protocoles, et supérieur à celui de Venus.

Cependant, ce qui doit être pris en compte, c'est que Defi est similaire aux entreprises financières traditionnelles en ce que ses multiples de revenus sont extrêmement cycliques. PS diminue souvent rapidement dans les marchés haussiers et augmente dans les marchés baissiers.

1.2 Morpho: L'étoile montante

Morpho a commencé en tant que protocole d'optimisation des revenus basé sur Compound et Aave. C'était initialement un projet parasitaire sur les deux premiers, mais en 2024, il a officiellement lancé le protocole de base de prêt sans permission Morpho Blue, qui est devenu un concurrent direct des principaux projets de prêt tels que Aave. Depuis son lancement, l'activité de Morpho Blue a rapidement progressé et a été appréciée par de nouveaux projets et de nouveaux actifs. Morpho fournit actuellement des services sur Ethereum et Base.

Statut de l'entreprise

Morpho propose plusieurs produits, notamment :

1. Optimiseurs Morpho

Le produit initial de Morpho est conçu pour améliorer l'efficacité du capital des protocoles de prêt DeFi existants tels que Aave et Compound. En stockant les fonds des utilisateurs sur ces plateformes et en générant un revenu de base, une mise en correspondance des fonds de pair à pair est effectuée en fonction des besoins de prêt pour optimiser l'efficacité de l'utilisation des fonds.

En tant que produit de première génération de Morpho, Morpho Optimizers a accumulé un grand nombre d’utilisateurs et de fonds, ce qui lui a permis d’éviter un démarrage à froid après le lancement de Morpho Blue. Cependant, bien que Morpho Optimizers dispose encore de beaucoup de fonds, l’optimisation des taux d’intérêt apportée par sa fonction d’appariement a été si faible qu’elle peut être ignorée. Ce produit n’est plus au centre du développement de Morpho, qui interdit le dépôt et le prêt de fonds depuis décembre dernier.

En raison du taux de correspondance extrêmement faible, l'optimisation actuelle des taux d'intérêt par les Optimizers n'est que de 0,07%. Source: https://optimizers.morpho.org/

2.Morpho Blue (ou simplement Morpho)

Morpho Blue est une couche de base de prêt sans permission qui permet aux utilisateurs de créer des marchés de prêt personnalisés. Les utilisateurs peuvent librement choisir des paramètres tels que les actifs de garantie, les actifs de prêt, les ratios de liquidation (LLTV), les oracles et les modèles de taux d'intérêt pour construire des marchés indépendants. La conception du protocole garantit qu'aucune intervention de gouvernance externe n'est nécessaire, permettant aux créateurs de marché de gérer les risques et les rendements en fonction de leurs propres évaluations pour répondre à différents besoins du marché.

Suite au lancement de Morpho Blue, sa croissance commerciale rapide a rapidement mis la pression sur la plateforme de prêt leader, Aave. En réponse, Aave a introduit le Programme d'incitation au mérite, où les utilisateurs respectant les règles d'incitation d'Aave sont récompensés. En revanche, les adresses qui utilisent également Morpho font face à des incitations réduites.

Avant l'introduction de Morpho Blue, la plupart des projets de marché du prêt isolés axés sur des actifs de niche ou innovants avaient un succès limité. Des exemples incluent Euler et Silo, où la plupart des activités de capital étaient encore centrées autour de plateformes de prêt centralisées telles que Aave, Compound et Spark, qui utilisent des actifs blue-chip mainstream comme garantie.

Cependant, Morpho Blue a maintenant réussi à naviguer avec succès sur ce chemin, et son succès découle de plusieurs facteurs :

- Un historique avéré en matière de sécurité. Avant le lancement de Morpho Blue, les Optimiseurs Morpho ont également porté une grande quantité de fonds pendant longtemps sans aucun problème, ce qui a donné aux utilisateurs de la Defi une bonne confiance en la marque Morpho.

- Il s'agit du protocole fondamental du marché du prêt, gérant les actifs pris en charge, les paramètres des actifs, la sélection de l'oracle et l'autorité de gestion des fonds. Les principaux avantages sont :

- Le protocole renforce la liberté du marché du prêt et permet des réponses plus rapides aux demandes du marché. Les nouveaux émetteurs d'actifs du protocole ont naturellement tendance à se tourner vers Morpho pour établir des marchés et offrir des services de levier pour leurs actifs. Des sociétés professionnelles de gestion des risques telles que Gaunlet peuvent créer et gérer leurs propres coffres-forts financiers, gagnant directement grâce aux frais de performance plutôt que de payer des frais de service aux principaux protocoles de prêt (Aave, Compound, Venus).

- Le système permet une division spécialisée du travail dans les services de prêt. Chaque participant se concentre sur ses compétences de base tout en concurrençant librement au sein de l'écosystème Morpho Blue, ce qui conduit à une gamme plus large de produits. De plus, grâce à ce modèle d'externalisation, l'équipe évite les coûts associés aux services auto-exploités, y compris les mises à niveau de protocole fréquentes, les audits de code et les frais de fournisseur de services de risque spécialisés.

3. Coffres-forts MetaMorpho

Les coffres-forts MetaMorpho sont des outils de gestion d'actifs qui simplifient le prêt en offrant des possibilités de liquidité et de revenus. Les utilisateurs gagnent des rendements en déposant des actifs dans des coffres gérés de manière professionnelle, chacun optimisé pour des profils de risque et des stratégies spécifiques. Ces coffres dirigent principalement des fonds vers des marchés de prêt construits sur Morpho Blue.

Le diagramme de structure des produits de Morpho

Après avoir compris la situation des produits de Morpho, jetons un coup d'œil aux données principales de l'entreprise Morpho.

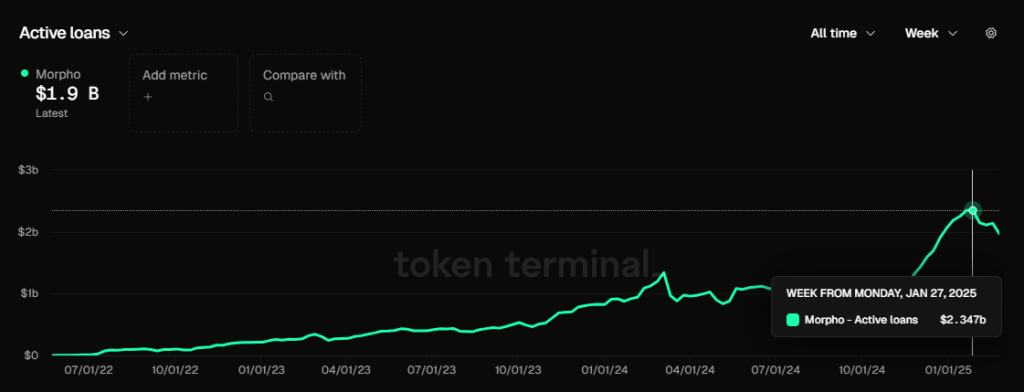

Taille du prêt (prêts actifs)

Taille du prêt Morpho, source de données : Tokenterminal

La taille maximale de prêt totale de Morphp était similaire à Aave, atteignant 2,35 milliards de dollars à la fin de janvier, et se situe actuellement à 1,9 milliard de dollars.

Morpho n'a pas encore officiellement commencé à facturer des frais de protocole, donc elle n'a pas encore généré de revenus de protocole. Cependant, nous pouvons observer le montant de ses frais (le revenu total gagné par les déposants du protocole) et l'utiliser pour calculer les revenus du protocole que Morpho peut obtenir si elle active le commutateur des frais de protocole à l'avenir.

Comparaison des frais entre Morpho et Aave, source de données : Tokenterminal

En février 2025, Aave a généré un total de 67,12 millions de dollars américains de frais, tandis que Morpho a généré 15,59 millions de dollars américains.

Pendant la même période en février 2025, Aave a généré des revenus de protocole de 8,57 millions de dollars US sur les 67,12 millions de dollars US de frais générés, ce qui signifie que son taux de rétention des frais approximatif est de 857/6712=12,8% (juste un calcul approximatif).

Étant donné qu'Aave est un protocole de prêt exploité par Aave Dao lui-même, alors qu'il supporte les frais d'exploitation du protocole, tous les revenus de son marché de prêt peuvent aller dans le trésor du projet.

Morpho est un protocole de base qui sert le marché du prêt. Sur cette base, il y a également de nombreux participants tiers actifs, tels que des créateurs de marché, des opérateurs de Vault, etc. Par conséquent, même si Morpho active l'interrupteur de frais de protocole à l'avenir, le ratio des revenus du protocole qu'il peut extraire des frais générés sera certainement significativement inférieur à celui d'Aave (car il doit être partagé avec d'autres fournisseurs de services). Je prévois que le taux de rétention des frais réels de Morpho devrait être de 30 à 50% de celui d'Aave, c'est-à-dire 12,8.0.3% (30%~50%) = 3.84%~6.4%.

Nous divisons (3.84% ~ 6.4%) * 1559, et nous pouvons conclure qu'en supposant que Morpho commence à facturer le protocole, les revenus du protocole qu'il peut obtenir de la totalité des frais générés en février s'élèvent à 15,59 millions de dollars US, soit entre 598 700 et 997 800 dollars US, soit 7% à 11,6% des revenus du protocole d'Aave.

Incitations en jetons

Morpho utilise actuellement son propre jeton Morpho pour les incitations, mais contrairement à Aave, Morpho incite directement les utilisateurs à déposer et emprunter, tandis qu'Aave incite à l'assurance des dépôts. Par conséquent, les données commerciales de base de Morpho ne sont pas aussi organiques que celles d'Aave.

Le tableau d'incitation aux jetons de Morpho, source: https://rewards.morpho.org/

Selon le tableau d'incitation aux jetons de Morpho, sur le marché Ethereum, Morpho propose actuellement un taux de subvention global d'environ 0,2% pour les activités d'emprunt et un taux de subvention global d'environ 2% pour les activités de dépôt. Sur le marché Base, le taux de subvention global actuel de Morpho est d'environ 0,29% pour les emprunts et d'environ 3% pour les dépôts.

Cependant, Morpho a régulièrement apporté des micro-ajustements fréquents à ses incitations en jetons. Depuis décembre dernier, la communauté de Morpho a initié trois propositions pour réduire progressivement les subventions en jetons Morpho pour les activités de dépôt et d'emprunt des utilisateurs.

La modification la plus récente a eu lieu le 21 février, où Morpho a réduit les récompenses en jetons sur Ethereum et Base de 25%. Après cette ajustement, les dépenses d'incitation annuelles de Morpho sont maintenant estimées à :

Ethereum: 11,730,934.98 MORPHO/année

Base : 3 185 016.06 MORPHO/année

Total: 14,915,951.04 MORPHO/an

Sur la base du prix du marché de Morpho d'aujourd'hui (3 mars 2024), cela correspond à un budget d'incitation annuel de 31,92 millions de dollars. Compte tenu de la taille actuelle du protocole de Morpho et de la génération de frais, cette dépense incitative semble assez substantielle.

Cependant, on s'attend à ce que Morpho continue de réduire ses dépenses d'incitation à l'avenir, dans le but ultime d'arrêter complètement les subventions.

concurrence

Source de données: Tokenterminal

En termes de part de marché du montant total des prêts, Morpho représente 10,55 %, légèrement plus élevé que Spark, mais toujours loin derrière Aave. Nous sommes dans le deuxième échelon du marché du crédit.

L'avantage concurrentiel de Morpho

Le fossé de Morpho provient principalement des deux aspects suivants :

Bon antécédents de sécurité. La naissance du protocole Morpho n'est pas trop tardive. Il fonctionne depuis près de trois ans depuis le lancement de produits d'optimisation des revenus. Jusqu'à présent, aucun incident majeur de sécurité du protocole ne s'est produit, et il a accumulé une bonne réputation en matière de sécurité. Sa quantité croissante de données absorbant des fonds confirme également la confiance des utilisateurs en lui.

Concentrez-vous sur les protocoles de prêt de base. Les avantages de cette approche ont été analysés ci-dessus. Il est propice à attirer plus de participants dans l'écosystème pour fournir des options de marché du prêt plus riches et plus rapides, améliorer la professionnalisation de la division du travail et réduire les coûts opérationnels du protocole.

Principaux défis et risques

En plus de faire face à la concurrence d'autres protocoles de prêt et à l'impact écologique de la concurrence L1 entre Ethereum et Solana, le principal défi de Morpho est que son jeton fera face à une pression de vente de déverrouillage relativement importante l'année prochaine.

Selon les données du tokenomiste, le montant des nouveaux jetons Morpho qui seront débloqués l'année prochaine équivaut à 98,43% du nombre total de jetons actuellement en circulation, ce qui signifie que le taux d'inflation des jetons l'année prochaine sera proche de 100%. La plupart des jetons appartiennent à des investisseurs stratégiques précoces, des contributeurs précoces et à Morpho Dao. L'encaissement de cette énorme partie de jetons pourrait exercer une pression plus forte sur les prix des jetons.

Référence de valorisation

Bien que Morpho n'ait pas encore activé l'interrupteur des frais de protocole, nous avons déjà calculé ses revenus après le début de la facturation en fonction des frais de protocole qu'il crée. Sur la base de ses frais de protocole de février, on spécule que les revenus du protocole pourraient se situer entre 598 700 et 997 800 dollars américains.

Sur la base de la valeur diluée entièrement (FDV) d'aujourd'hui (3.3) de 2 138 047 873 $ (données Coingecko) et des données de revenus ci-dessus, son ratio prix/ventes varie de 178 à 297. Cette valorisation est notablement plus élevée par rapport à d'autres protocoles de prêt grand public.

PS des protocoles de prêt traditionnels (basés sur FDV), source de données : Tokenterminal

Cependant, si l'on calcule sur la base de la valeur marchande circulante, la valeur marchande circulante de Morpho aujourd'hui (3.3) est de 481 361 461 dollars américains (données de Coingecko), et son PS est de : 40,2 à 67. Comparé aux indicateurs d'autres protocoles de prêt, ce n'est pas trop cher.

PS des protocoles de prêt principaux (basés sur MC), source de données : Tokenterminal

Bien sûr, utiliser FDV comme référence de capitalisation boursière est une méthode de comparaison de valorisation plus conservatrice.

1.3 Kamino: Le principal joueur sur Solana

Kamino Finance est un protocole DeFi complet basé sur Solana. Il a été fondé en 2022. Le produit initial lancé était un outil de gestion automatisée de la liquidité centralisée. Il intègre actuellement des fonctions de prêt, de liquidité, d'effet de levier et de trading. Cependant, le prêt est son cœur de métier, et la plupart des revenus du protocole proviennent également de l'activité de prêt. Kamino propose une large gamme de frais. Les frais pour l'activité de prêt comprennent : une commission sur les revenus d'intérêts, des frais initiaux ponctuels facturés lors de l'emprunt, et des frais de liquidation. Les frais pour l'activité de gestion de la liquidité comprennent : des frais de dépôt, des frais de retrait et des frais de performance.

Statut de l'entreprise

Taille du prêt (Prêts actifs)

Les principaux indicateurs de données de Kamino, source de données : https://risk.kamino.finance/

La taille actuelle du prêt de Kamino est de 1,27 milliard de dollars US, et son volume de prêt le plus élevé a atteint 1,538 milliard de dollars US, ce qui s'est également produit fin janvier de cette année.

Tendances de la taille des prêts de Kamino, source de données : https://allez.xyz/kamino

Revenu du protocole (Revenu)

Revenu total du protocole Kamino, source : DefiLlama

Janvier a été le mois le plus rentable pour les revenus du protocole Kamino, atteignant 3,99 millions de dollars. Cependant, les revenus de février étaient également bons, à 3,43 millions de dollars.

Le protocole Kamino génère des revenus à partir de prêts, source : DefiLlama

La partie prêt représente la majorité des revenus du protocole de Kamino. En prenant janvier comme exemple, la proportion des revenus du protocole provenant des prêts s'élevait à 89,5 %.

Incitations symboliques

Contrairement à d'autres protocoles de prêt qui incitent directement les utilisateurs avec des jetons, Kamino adopte un nouveau modèle d'incitation introduit dans ce cycle - le “Système de Points Saisonniers”. Les utilisateurs gagnent des points de projet en accomplissant des actions incitatives spécifiées par le protocole. À la fin de chaque saison, les récompenses totales en jetons allouées sont distribuées en fonction de la part de chaque utilisateur dans le total des points gagnés.

La première campagne de points de la saison de Kamino a duré trois mois et a distribué 7,5% de l'offre totale de jetons sous forme de largage initial. La deuxième campagne de la saison a également duré trois mois et a distribué 3,5% de l'offre totale de jetons.

Basé sur le prix actuel du jeton de Kamino, les 11% de jetons KMNO distribués au cours de ces deux saisons sont estimés à environ 105 millions de dollars USD. Cette récompense en jetons importante a été un facteur clé de la croissance rapide de l'entreprise Kamino au cours de l'année écoulée.

Actuellement, la troisième saison de points de Kamino est toujours en cours. Contrairement aux deux précédentes, la troisième saison a commencé le 1er août 2023 et se poursuit depuis plus de six mois sans se terminer. Malgré sa durée prolongée, la croissance du protocole de Kamino a continué sans être affectée. Si l'airdrop de la troisième saison suit une échelle similaire à celle de la deuxième saison, sa valeur incitative devrait se situer entre 30 et 40 millions de dollars américains.

Notamment, l'une des fonctions principales de KMNO est que le staking de KMNO accélère l'accumulation de points des utilisateurs pendant la saison, renforçant ainsi l'engagement des utilisateurs à la fois avec le produit et le jeton lui-même.

Compétition

Sur la blockchain Solana, les protocoles de prêt clés sont Kamino, Solend et MarginFi.

- Kamino: Détient actuellement 70 % à 75 % de la part de marché (basée sur le volume des prêts), une dominance qui dépasse la position d'Aave sur Ethereum.

- Solend : Autrefois le protocole leader en 2022–2023, sa croissance a ralenti en 2024 et sa part de marché est passée à moins de 20%.

- MarginFi : Confronté à une crise de gestion en avril 2024, entraînant des retraits importants d'utilisateurs, faisant chuter sa part de marché à un seul chiffre.

La valeur totale verrouillée (TVL) de Kamino a sécurisé une position de Top 2 sur Solana, se classant juste après la plateforme axée sur le staking Jito. La TVL de prêt de Kamino a également surpassé de manière significative des concurrents tels que Solend et MarginFi.

L'avantage concurrentiel de Kamino

Itération rapide du produit et bonnes capacités de livraison : Fondé par des membres de l'équipe Hubble en 2022, Kamino a été initialement conçu comme le premier optimiseur de marché de liquidité concentrée de Solana. Ce premier produit a efficacement répondu aux besoins des utilisateurs en matière de solutions de coffre-fort de liquidité automatisées et optimisées. S'appuyant sur cette base, Kamino s'est étendu au prêt, à l'effet de levier et au trading, créant une suite complète de produits DeFi. De tels projets DeFi intégrés couvrant plusieurs scénarios financiers sont relativement rares. Kamino continue d'explorer de nouvelles opportunités commerciales, maintenant une forte dynamique en matière d'innovation produit.

Capacités d'intégration positive de l'écosystème : Kamino a activement construit un réseau de coopération au sein et en dehors de l'écosystème Solana. Un exemple notable est l'intégration avec la stablecoin de PayPal - Kamino a été le premier protocole Solana à se connecter et à soutenir le prêt PYUSD, et a joué un rôle majeur dans l'expansion de l'actif. Un autre exemple est la coopération avec le projet Solana staking Jito pour lancer des produits de levier liés à JitoSOL, attirant un grand nombre d'utilisateurs de staking SOL dans l'écosystème Kamino. Lorsque Kamino Lend annonce sa mise à niveau ultérieure vers la V2 en 2024, il prévoit également d'introduire de nouvelles fonctionnalités telles que le prêt de carnet d'ordres, le support pour les actifs du monde réel (RWA), et des interfaces modulaires ouvertes pour que d'autres protocoles y accèdent. Ces initiatives intégreront davantage Kamino dans l'infrastructure financière sous-jacente de l'écosystème Solana. Plus d'autres projets sont construits sur la base de Kamino, plus le nouveau capital préférera affluer vers Kamino, rendant plus difficile pour les concurrents de remettre en cause sa position.

Économies d'échelle et effets de réseau : Le secteur des prêts DeFi présente une dynamique claire de « winner-takes-all », et la croissance rapide de Kamino en 2024 reflète cet effet de réseau. Des niveaux plus élevés de TVL et de liquidité rendent l'emprunt sur Kamino plus sûr et réduisent le glissement, renforçant ainsi la confiance des investisseurs dans le déploiement de fonds plus importants. Un flux de capitaux plus important renforce l'avantage concurrentiel de Kamino en attirant des liquidités, créant ainsi une puissante boucle de rétroaction positive.

Solide historique de gestion des risques : Kamino a maintenu un excellent bilan en matière de sécurité, sans incidents majeurs de sécurité ou pertes de liquidation à grande échelle signalés à ce jour. En revanche, des concurrents comme MarginFi ont été confrontés à des perturbations, poussant de nombreux utilisateurs de l'écosystème à migrer vers Kamino.

Principaux défis et risques

En plus des risques courants auxquels sont confrontés les nouveaux protocoles de prêt tels que la sécurité des contrats et la conception des paramètres d'actifs, les problèmes potentiels avec Kamino peuvent inclure :

Tokenomie, Pression Inflationniste et Distribution des Avantages

Le modèle de saison de points adopté par Kamino est légèrement Ponzi, similaire à Ethena. Si la valeur des jetons airdrop ultérieurs n'est pas conforme aux attentes, cela pourrait entraîner la perte de certains utilisateurs (bien sûr, à l'échelle actuelle, l'objectif du projet a été atteint). De plus, selon les données du tokenomist, la quantité de KMNO débloquée l'année prochaine sera également assez importante. Sur la base des jetons en circulation actuels, le taux d'inflation atteint jusqu'à 170%. Enfin, il apparaît que tous les revenus du protocole de Kamino vont actuellement dans les poches de l'équipe et ne sont pas distribués aux détenteurs de jetons, ni même à la trésorerie. Il n'y a aucun signe de démarrage de la gouvernance décentralisée du projet à court terme. Aux premiers stades du projet, c'est un phénomène normal. Cependant, si les revenus du protocole ne sont pas inclus dans la trésorerie contrôlée par le DAO du projet, et s'il n'y a pas de gouvernance transparente et de planification financière, tous exclusifs à l'équipe principale, la valeur attendue des jetons de protocole pourrait encore baisser.

Le développement de l'écosystème de Solana

Bien que le développement de l'écologie Solana dans ce cycle soit clairement meilleur que celui d'Ethereum, Solana n'a actuellement aucun type de voie qui a clairement un PMF à l'exception de Meme. Defi reste la force de la série Ethereum. Il est très important pour le plafond de Kamino que Solana puisse continuer à étendre les classes d'actifs et la capacité et à introduire davantage de fonds à l'avenir.

Référence de valorisation

Revenu du protocole de 30 jours de Kamino, source de données :https://allez.xyz/kamino/revenue

Nous utilisons les revenus du protocole de Kamino au cours des 30 derniers jours et sa FDV comme référence, et effectuons le calcul du PS sur sa FDV et son MC (basé sur les données de la valeur marchande de Coingeko), et nous obtenons :

FDV PS=34, MC PS=4.7, ces multiples de revenus ne sont pas élevés par rapport à d'autres protocoles de prêt grand public.

1.4.MakerDAO: Un vieux arbre fleurissant de nouvelles fleurs?

MakerDAO est le plus ancien protocole DeFi sur la blockchain Ethereum, fondé en 2015, marquant son 10e anniversaire cette année. Grâce à son avantage de précurseur, la stablecoin de MakerDAO, DAI (y compris sa version améliorée, USDS), est depuis longtemps la plus grande stablecoin décentralisée sur le marché.

En termes de modèle économique, les principaux revenus de MakerDAO proviennent de la différence entre la redevance de stabilité payée par la génération de DAI et de DAI. Ce modèle est également très similaire à la différence de taux d’intérêt du protocole de prêt : emprunter du DAI au protocole nécessite le paiement de frais ; fournir des liquidités excédentaires (via sUSDS et sDAI) au protocole peut rapporter des intérêts.

D'un point de vue opérationnel, le processus d'obtention de DAI via un Position de dette garantie(CDP) — en déposant de l'ETH pour émettre des DAI — est assez similaire au dépôt d'ETH dans Aave pour emprunter des USDC. Pour cette raison, dans les premières analyses DeFi, beaucoup considéraient les protocoles CDP comme MakerDAO comme un type de protocole de prêt. Suite à son récent rebranding en Sky, MakerDAO a également lancé un protocole de prêt séparé appelé Spark, renforçant encore davantage sa présence dans le secteur du prêt. Par conséquent, MakerDAO peut maintenant être considéré comme faisant partie de l'écosystème de prêt, c'est pourquoi il est inclus dans cette section pour analyse.

État des affaires

Taille du prêt (prêts actifs)

Pour un protocole de stablecoin, la mesure la plus importante est sa taille de stablecoin, un concept qui correspond également à la taille du prêt d'un protocole de prêt.

Source :Site officiel de Sky

L'échelle de prêt de MakerDAO s'approche actuellement de 8 milliards de dollars US, ce qui est encore loin du pic de 10,3 milliards de dollars US du dernier cycle.

La taille du prêt de Spark est d'environ 1,6 milliard de dollars américains, ce qui est supérieur à l'ancien protocole de prêt Compound et légèrement inférieur à Mophro mentionné ci-dessus.

Source des données : Tokenterminal

Revenu du protocole (Revenu)

Le concept de MakerDAO correspondant au revenu du protocole du protocole de prêt devrait être la somme du revenu du protocole, moins les coûts d'intérêt payés à sDAI et sUSDS. À partir de la figure ci-dessous, nous pouvons voir que parmi les revenus actuels du protocole de MakerDAO, les revenus des frais de stabilité s'élèvent à 421 millions de dollars US, représentant la grande majorité de ses revenus. D'autres, tels que les frais de compensation et les frais de module de stabilité des prix, contribuent très peu aux revenus.

Revenu historique de MakerDAO Source: site officiel de sky

Parmi les frais de stabilité, les DAI libérés par le protocole via Spark devraient générer des frais de stabilité annuels de 140 millions de dollars US. Les DAI générés directement par USDC peuvent également obtenir des frais de stabilité de 125 millions de dollars US. Ces deux parties représentent les 2/3 des frais de stabilité. Les frais de stabilité restants proviennent des DAI générés par RWA (71,83 millions de dollars US) et des DAI générés par des hypothèques d'actifs cryptographiques (78,61 millions de dollars US).

Composition des passifs et revenus annuels de MakerDAO Source: site officiel de sky

Afin d'inciter à la génération de frais de stabilité à cette échelle, il est prévu que MakerDAO paie un coût de dépôt (frais d'épargne) de 246 millions de dollars par an. En soustrayant les deux, les revenus annuels du protocole MakerDAO s'élèvent à environ 175 millions de dollars, avec un revenu hebdomadaire moyen du protocole de 3,36 millions de dollars.

Bien sûr, MakerDAO a également annoncé ses dépenses d'exploitation de protocole, qui s'élèvent à 96,6 millions de dollars pour une année de protocole. Après déduction des dépenses d'exploitation du revenu du protocole, un "bénéfice net" d'environ 78,4 millions de dollars peut être obtenu, ce qui est également la principale source de fonds de rachat pour MKR et SKY.

Incitations aux jetons

Une des raisons de la mise à niveau de la marque précédente de MakerDAO était qu'elle n'avait plus de réserves MKR en excès pour inciter de nouvelles additions commerciales. Actuellement, les incitations en jetons de MakerDAO sont principalement utilisées pour encourager les dépôts en USDS. Au cours des cinq mois suivant le lancement du plan d'incitation fin septembre 2024, un total de 274 millions d'incitations SKY ont été libérées, soit environ 17,4 millions de dollars US, et le montant des incitations annualisées est d'environ 42 millions de dollars US.

source:Site officiel de Sky

compétition

Actuellement, la part de marché du stablecoin de MakerDAO représente 4,57%. Les stablecoins sont l'une des voies les plus claires pour la demande de cryptomonnaies. En tant que stablecoin établi, MakerDAO a formé un certain fossé, comprenant l'effet de marque et un avantage de premier arrivé. Cela était très évident lors de la bataille de liquidité de Curve lors du dernier cycle. DAI, en tant que l'un des 3CRVs, peut obtenir une grande quantité d'incitations libérées par d'autres projets de stablecoins afin de gagner en popularité sans aucune opération.

Cependant, dans la compétition sur la piste des stablecoins, la situation de MakerDAO n'est pas optimiste. Nous pouvons également voir dans la part de marché dans le graphique ci-dessous que la part de marché de MakerDAO (bloc rose) n'a pas augmenté mais a diminué au cours de ce cycle.

Part de marché des dix principales stablecoins Source: Tokenterminal

L'auteur estime que le facteur central à l'origine de ce phénomène est que DAI, en tant que troisième plus grande monnaie stable, a perdu (ou n'a jamais vraiment eu) sa fonction d'outil de règlement. Actuellement, les utilisateurs détiennent des USDT et détiennent des DAI à des fins complètement différentes : détenir des USDT les utilise principalement comme un outil de règlement, tandis que l'objectif de détenir des DAI est d'augmenter l'effet de levier et d'obtenir des revenus. De ce point de vue, à part le fait que les deux sont ancrés sur le dollar américain, ils ne semblent pas avoir grand-chose en commun.

Les stablecoins avec des fonctions de règlement ont de très bons effets de réseau. Malheureusement, DAI n'a pratiquement pas la fonction de règlement, ce qui rend difficile la formation d'un effet de réseau.

Reflétée dans l'échelle d'émission, la part de marché de DAI diminue progressivement. DAI n'est pas encore revenu à l'échelle d'émission à son plus haut point en 2021, tandis que l'échelle d'émission de l'USDT continue de progresser et a maintenant doublé par rapport à la fin de 21.

Le plafond des stablecoins qui ne sont utilisés que comme outils de revenu est limité, et la croissance de l'échelle dépend de la stimulation continue du revenu et repose sur de nombreuses conditions externes (comme des taux d'intérêt relativement élevés sur les bons du Trésor américain). La clé pour former une croissance organique à long terme est de savoir si MakerDAO peut faire pousser de nouvelles fleurs de l'ancien arbre sur le marché des devises stables.

Principaux défis et risques

En plus des défis que nous avons analysés ci-dessus, MakerDAO fait face à la concurrence de nouveaux arrivants.

Le nouvel acteur stablecoin émergent Ethena a connu une croissance rapide, atteignant 60% de la taille du marché de MakerDAO en moins d'un an depuis son lancement. Comme MakerDAO, le produit principal d'Ethena est également un stablecoin générateur de rendement, mais Ethena a un avantage significatif - sa base de revenus, issue de l'arbitrage de contrats perpétuels cryptographiques, offre des rendements nettement plus élevés que les rendements des RWA (actifs du monde réel) du Trésor américain de MakerDAO. À moyen et long terme, si les taux du Trésor américain continuent de baisser, il est probable que l'USDE (stablecoin d'Ethena) démontre un avantage concurrentiel plus fort par rapport au DAI.

De plus, les capacités de gouvernance de MakerDAO ont suscité des inquiétudes. Malgré les dépenses annuelles de l'équipe de MakerDAO s'élevant à 97 millions de dollars, sa gouvernance s'est avérée inefficace et non transparente. L'exemple le plus notable de cette inefficacité est la décision de rebaptiser MakerDAO en Sky, pour finalement envisager de revenir au nom de Maker - un processus qui semblait désorganisé et incohérent, presque comme un jeu d'enfant.

Référence de valorisation

Sur la base d'un revenu de protocole de 175 millions de dollars US, le PS actuel de MKR est d'environ 7,54, ce qui est encore relativement bon marché par rapport à son principal concurrent Ethena (22). Historiquement, le PS de MKR a également été plus bas.

PS des projets de stablecoin autres que MakerDAO. Source : Tokenterminal

2: Secteur du jalonnement liquide - Lido et Jito

Le staking liquide est l'un des secteurs natifs de l'espace crypto. Comparé au staking traditionnel, le staking liquide offre une meilleure liquidité et une meilleure composabilité, ce qui garantit une forte demande. Il joue également un rôle crucial dans les écosystèmes des chaînes de Proof-of-Stake (PoS). Actuellement, sur les deux chaînes PoS les plus importantes - Ethereum et Solana - les plus grands protocoles TVL sont tous deux des protocoles de staking liquide. Ces deux protocoles, Lido et Jito, sont au centre de l'analyse suivante.

La métrique la plus critique pour évaluer les projets de jalonnement liquide est les actifs mis en jeu. Pour les projets de jalonnement liquide, cette valeur est équivalente à leur TVL (Total Value Locked). Étant donné que les protocoles de jalonnement liquide impliquent un tiers supplémentaire — les opérateurs de nœuds — en plus des utilisateurs finaux, une partie des revenus du protocole est distribuée à ces opérateurs de nœuds. Par conséquent, par rapport à l'évaluation des revenus totaux du protocole, évaluer le bénéfice brut du protocole peut être une métrique plus adaptée pour les protocoles de jalonnement liquide. De plus, il est essentiel d'évaluer les métriques de dépenses du protocole, en particulier ses incitations en jetons.

2.1 Lido: Naviguer sur Ethereum avec Prudence

Statut de l'entreprise

L'activité de Lido a été lancée fin 2020 suite à l'ouverture du staking ETH. En l'espace de six mois, Lido s'est imposé avec succès comme le principal fournisseur de staking liquide sur le réseau Ethereum. Auparavant, Lido était également le plus grand fournisseur de staking liquide sur le réseau Luna et le deuxième plus grand sur le réseau Solana. Lido avait étendu ses services à presque tous les principaux réseaux PoS. Cependant, à partir de 2023, Lido a entamé une contraction stratégique et actuellement, le staking liquide ETH reste le seul service actif de Lido. Le modèle économique de Lido est relativement simple : l'ETH mis en jeu par les utilisateurs est alloué à divers opérateurs de nœuds, et Lido collecte 10 % des récompenses de staking en tant que revenu du protocole.

Actifs mis en jeu

Actuellement, plus de 9,4 millions d'ETH sont misés via Lido, ce qui représente environ 8% de l'offre d'ETH en circulation. Cela place la valeur d'actif misé (TVL) de Lido au-dessus de 20 milliards de dollars, ce qui en fait le plus grand protocole en termes de TVL dans l'ensemble de l'écosystème DeFi. À son apogée, le TVL de Lido a approché les 40 milliards de dollars.

Source de données : Tokenterminal

Les fluctuations à l'échelle des actifs mis en jeu calculés en ETH sont beaucoup plus faibles. Depuis le début de 2024, l'échelle globale d'ETH mis en jeu par Lido n'a pas beaucoup changé. Les fluctuations dans l'échelle des actifs mis en jeu de Lido proviennent davantage des fluctuations du prix de l'ETH.

Taille de l'actif mis en jeu de Lido calculée en ETH Source:DeFillama

Les actifs mis en jeu de Lido continuent de croître, principalement en raison de l'augmentation progressive du taux d'engagement du réseau Ethereum (de 0 à 27 %). En tant que principal fournisseur de services de mise en jeu de liquidité, Lido a bénéficié des dividendes de la croissance de la taille globale du marché.

Bénéfice Brut

Lido extrait 10% des revenus de mise en gage en tant que revenus du protocole. Actuellement, 50% des revenus du protocole sont alloués aux opérateurs de noeuds, et 50% appartiennent à la DAO, c'est-à-dire 5% de bénéfice brut. D'après le graphique ci-dessous, nous pouvons constater que le bénéfice brut du protocole Lido a généralement augmenté de manière constante. Au cours de l'année écoulée, le bénéfice brut hebdomadaire du protocole Lido a fluctué entre 750 000 $ US et 1,5 million $ US.

Source de données : Tokenterminal

On peut constater que le revenu du protocole de Lido est fortement lié à l'échelle des actifs mis en jeu, qui est déterminée par leur structure de frais. Les variations des revenus hebdomadaires du protocole de Lido sont également principalement dues aux fluctuations du prix de l'ETH.

Incitations en jetons

Au cours des deux premières années du lancement du protocole (2021-2022), Lido a dépensé une énorme quantité d'incitations en jetons LDO pour stimuler la liquidité de ses stETH et ETH. En deux ans, il a dépensé plus de 200 millions de dollars américains en incitations en jetons, ce qui a également permis à Lido de faire face à des crises de liquidité de marché sévères telles que l'interdiction par la Chine de l'extraction de BTC en mai 2021, l'effondrement de LUNA en mai 2022 et l'effondrement de FTX en novembre 2022, tout en assurant toujours la liquidité d'ETH et en obtenant la position de leader actuelle dans le jalonnement de liquidité sur le réseau Ethereum.

Par la suite, les dépenses de Lido en matière d'incitations token ont considérablement diminué, avec moins de 10 millions de dollars dépensés en incitations token au cours de l'année écoulée. Et la principale orientation des incitations token va dans le sens de l'écosystème. Lido n'a presque pas besoin d'incitations token pour maintenir sa part de marché actuelle.

Source de données : Tokenterminal

Compétition

Parmi les projets de liquid staking sur le réseau Ethereum, peu de concurrents peuvent rivaliser avec Lido. Actuellement, le deuxième plus grand projet de liquid staking, Rocket Pool, détient un volume d'actifs misés qui représente moins de 10% de celui de Lido.

Parmi les nouveaux projets, celui qui exerce une certaine pression concurrentielle sur Lido est le projet Liquid Restaking ether.fi. Cependant, le volume des actifs mis en jeu d'ether.fi est actuellement seulement d'environ 20% de celui de Lido. De plus, avec le lancement du jeton EigenLayer, la croissance des actifs mis en jeu d'ether.fi a ralenti de manière significative, réduisant ainsi la probabilité qu'ether.fi constitue un défi sérieux à la domination de Lido dans le staking Ethereum.

La sourceDune

Au fil de son développement à long terme, Lido a établi un fossé significatif basé sur les facteurs suivants :

- L'effet de réseau provoqué par la bonne liquidité et la compossibilité du stETH (wstETH). En plus de l'avantage de liquidité solide mentionné précédemment, le stETH est accepté comme garantie par tous les principaux protocoles de prêt et de stablecoin, ce qui lui confère un avantage inégalé en termes de compossibilité parmi les LSTs (jetons de mise liquide). Ce facteur de compossibilité influence de manière significative les choix des nouveaux validateurs.

- Accumulation de crédit de sécurité et reconnaissance de la marque : Depuis son lancement, Lido a maintenu un solide bilan en matière de sécurité sans incident majeur. Associée à son leadership sur le marché depuis longtemps, cette réputation a fait de Lido le choix préféré des investisseurs baleines et des institutions lors de la sélection de services de mise en jeu. Par exemple, Justin Sun et Mantle (avant de développer leur propre mETH) sont des exemples notables d'utilisateurs importants ayant utilisé les services de Lido.

Principaux défis et risques

Le principal défi de Lido vient des exigences de décentralisation au sein du réseau Ethereum.

Dans les chaînes PoS, les stakers jouent un rôle crucial dans la formation du consensus. L'écosystème Ethereum est particulièrement dédié à la décentralisation, ce qui le rend plus strict à propos de la dominance de Lido. Alors que le volume des actifs misés de Lido atteignait 30 % de l'ETH misé total sur Ethereum, des préoccupations ont régulièrement émergé concernant la nécessité de limiter la croissance de Lido. La Fondation Ethereum ajuste également activement ses mécanismes de mise en jeu pour éviter l'émergence d'entités de mise en jeu trop dominantes.

Pour les dapps, le plus grand défi à moyen et long terme pour Lido est que la seule chaîne publique qu'elles utilisent pour développer leur activité ne prend pas en charge, voire restreint leur développement commercial. Alors que Lido a identifié ce risque tôt et a commencé à se concentrer exclusivement sur Ethereum en cessant de prendre en charge toutes les autres chaînes en 2023, les résultats ont été jusqu'à présent limités.

D'autre part, alors que le taux de mise en jeu d'Ethereum est actuellement légèrement inférieur à 30% (28%), cela reste significativement inférieur à celui d'autres chaînes PoS de premier plan telles que Solana (65%), Cardano (60%) et Sui (77%). Cependant, l'équipe d'Ethereum s'est historiquement opposée à une mise en jeu excessive de l'ETH et a suggéré de plafonner le taux de mise en jeu à 30%. Cette politique limite davantage la croissance potentielle de Lido sur le marché de la mise en jeu.

Enfin, la performance décevante d'Ethereum au cours de ce cycle de marché a également pesé lourdement sur Lido. En tant que protocole dont le concept et les métriques commerciales sont étroitement liés à la performance du prix de l'ETH, Lido a également rencontré d'importantes difficultés au cours de ce cycle.

Référence de valorisation

Au cours de la dernière année, le PS de LDO a été dans une fourchette historiquement basse, en particulier au cours des six derniers mois, son PS a été inférieur à 20.

Il convient également de souligner qu'au cours de cette année, il est possible que les revenus du protocole soient convertis en revenus $LDO. À partir de 2024, de nombreuses propositions ont été faites dans la communauté pour distribuer les revenus du protocole (5 % de la part allouée au DAO) aux détenteurs de $LDO. Cependant, l'équipe principale s'y est clairement opposée d'un point de vue prudentiel et n'a pas réussi à faire adopter plusieurs votes de processus de gouvernance. Néanmoins, avec un environnement réglementaire considérablement assoupli et le protocole réalisant un bénéfice comptable à partir de 2024 (où les revenus du protocole dépassent toutes les dépenses, y compris les salaires de l'équipe), l'équipe principale a officiellement inclus la discussion de liant directement les revenus du protocole à $LDOdans ses objectifs pour 2025. Ce développement suggère qu'en 2025, nous pourrions voir les détenteurs de $LDO commencer à recevoir une part des revenus de mise en jeu du protocole.

Économie du protocole Lido (la ligne bleu-violet sur l'image est le "bénéfice net" du protocole) Source: Dune

2.2 Jito: Faire fortune en silence à Solana

Statut de l'entreprise

Jito est le principal fournisseur de mise en jeu liquide sur le réseau Solana et sert également d'infrastructure MEV (Valeur Extractible Maximale) pour Solana. En 2024, Jito a étendu ses services pour inclure le restaking, bien que l'échelle actuelle du restaking soit encore relativement petite, avec un TVL (Total Value Locked) dépassant tout juste les 100 millions de dollars. De plus, les sources de revenus pour le segment du restaking restent quelque peu floues. Pour l'instant, l'activité principale de Jito continue de se concentrer sur ses services de mise en jeu liquide et ses services MEV.

Le service de jalonnement de liquidité fourni par Jito sur Solana est similaire à celui de Lido sur le réseau Ethereum. Le SOL déposé par les utilisateurs est impliqué dans l'engagement de Solana via des opérateurs de nœuds, et 10% des revenus des utilisateurs sont prélevés en tant que revenus du protocole.

Auparavant, l'équipe de Jito Labs collectait 5% de toutes les revenus MEV. Cependant, suite au lancement de NCN (Node Consensus Networks) et à la mise en œuvre de la JIP-8À la fin de janvier 2024, la proposition de revenus MEV de Jito a été ajustée. La répartition des revenus révisée est la suivante : Jito DAO recevra 2,7 %, le Vault de mise en jeu JTO recevra 0,15 %, et les détenteurs de jitoSOL et d'autres LST recevront 0,15 %.

Lorsque les utilisateurs effectuent des transactions sur Solana, les frais de gaz qu'ils paient peuvent être divisés en trois catégories : frais de base, frais de priorité et pourboires mev. Parmi eux, les frais de base doivent être payés, et les frais de priorité et le pourboire mev sont des paiements facultatifs. Le but principal est d'augmenter la priorité de la transaction. La différence est que le but des frais de priorité est d'augmenter la priorité de la transaction dans la phase on-chain. Il s'agit d'un paramétrage unifié de la couche de protocole Solana et appartient au vérificateur (c'est-à-dire le prometteur) ; et le pourboire MEV est un protocole distinct entre l'utilisateur et le fournisseur de services MEV. Le but est d'obtenir une priorité de transaction plus élevée auprès du fournisseur de services MEV afin que sa transaction puisse être construite en premier (puis être téléversée sur la chaîne). L'allocation spécifique est déterminée par le fournisseur de services MEV.

Actuellement, le service MEV de Jito reverse 94 % des frais collectés aux vérificateurs, 3 % est extrait par les laboratoires Jito, et 3 % est alloué au protocole Jito. Dans les frais de gaz précédents du réseau Solana, la proportion des frais de base était relativement faible et pouvait être ignorée, et les frais de priorité étaient équivalents au pourboire MEV.

Le REV du réseau Solana (c'est-à-dire le montant total payé par les utilisateurs) Source:Blockworks

Comparé à la position de Lido sur Ethereum, Jito détient une domination quasi-monopolistique dans les services de MEV au sein de l'écosystème Solana, lui permettant de capturer une plus grande valeur des revenus de MEV (tout comme Flashbots domine les services de MEV dans l'écosystème Ethereum).

Ensuite, regardons les données spécifiques de Jito :

Actifs mis en jeu

Actuellement, le volume des actifs misés de Jito (via le staking liquide) dépasse 2,5 milliards de dollars américains.

Source de données : Tokenterminal

Calculé en termes de SOL, le montant de SOL mis en jeu de Jito est de 15,82 millions, représentant environ 3% de la circulation totale de SOL. Au cours de l'année écoulée, le SOL mis en jeu a montré une augmentation linéaire constante.

Source : site officiel de Jito

Dans le domaine de la MEV, Jito a presque le monopole sur Solana. Plus de 94% des 394 millions de SOL actuellement mis en jeu utilisent le service MEV de Jito.

Source :Site officiel de Jito

Bénéfice brut

Le revenu actuel du protocole de Jito se compose de deux parties. Ils facturent 10 % du revenu généré par le staking de liquidités et 3 % du revenu MEV. Actuellement, Jito distribue 4 % de ses revenus de staking de liquidités aux opérateurs de nœuds, de sorte que le bénéfice brut de sa partie staking de liquidités représente 60 % de ses revenus. Comme l'auteur n'a pas trouvé de source de données distincte pour le bénéfice brut de Jito, nous utilisons les revenus de Jito pour l'analyse, comme le montre le schéma ci-dessous :

Source de données : Tokenterminal

On peut voir que le revenu de Jito est complètement lié à la popularité du réseau Solana. Son revenu a augmenté d'un ordre de grandeur depuis le 24 octobre, avec un revenu hebdomadaire dépassant 1 million de dollars US. Il y a deux points hauts significatifs dans cette partie du revenu : le 20 novembre et le 20 janvier, le revenu du protocole Jito cette semaine-là s'élevait respectivement à 4 millions de dollars US et 5,4 millions de dollars US, ce qui correspondait à deux grandes poussées de spéculation sur la chaîne. Cependant, les revenus de Solana ont également chuté rapidement après le récent refroidissement sur la chaîne Solana.

En ce qui concerne la partie MEV, cela peut être parce que le partage des revenus mev vient d'être lancé. L'auteur n'a pas trouvé de statistiques sur cette partie dans les sites Web de statistiques grand public actuels et Dune, mais nous pouvons faire un calcul basé sur le revenu total de JitoMEV. L'image ci-dessous montre le revenu total MEV de Jito :

Revenus totaux de MEV de Jito Source :Site officiel de Jito

Le revenu MEV total de Jito est cohérent avec la tendance des revenus de mise en liquidité de Jito. À son apogée le 20 janvier de cette année, le revenu MEV total était de 100 000 SOL. Après octobre 2024, le revenu MEV moyen quotidien sera d'environ 30 000 SOL, la valeur la plus basse étant de 10 000 SOL.

Nous avons mesuré le revenu pendant cette période sur la base du taux de revenu convenu de 3%. Le revenu journalier le plus élevé était de 3 000 SOLs, soit environ 840 000 dollars américains au prix de l'époque. Le revenu hebdomadaire le plus élevé était de 14 400 SOLs, soit environ 3,7 millions de dollars.proposition JIP-8Il y a eu des prédictions dans , les lecteurs intéressés peuvent le lire par eux-mêmes).

Dans l'ensemble, en plus des revenus actuels du staking de liquidité, les revenus de MEV peuvent augmenter approximativement l'échelle de revenus de Jito de 50 % de plus;

Du point de vue de l'échelle du bénéfice brut, le bénéfice brut du revenu de mise en jeu de la liquidité est d'environ 600 000 dollars par semaine en moyenne, tandis que le bénéfice brut du revenu MEV est aussi élevé que 95% (seul le 0,15% alloué à jitoSOL n'est pas considéré comme un bénéfice brut, et la partie entrée dans DAO et JTO Vault peut être comptée comme un bénéfice brut). Le bénéfice brut correspondant est d'environ 1 million de dollars par semaine, ce qui peut augmenter le bénéfice brut de Jito d'environ 150%, et le bénéfice brut annualisé est d'environ 85 millions de dollars.

Il convient de souligner que les revenus et les bénéfices bruts de Jito sont étroitement liés à la popularité du réseau Solana. Après la récente explosion du trading de mèmes sur le réseau Solana, ses revenus journaliers ont chuté à environ 10% de leur pic, et les données ont fluctué fortement.

Incitations aux jetons

Que ce soit le jalonnement de liquidité ou le MEV, Jito ne fournit pas d'incitations en jetons pour son activité. Ce qui compte comme incitations en jetons, c'est seulement la distribution ponctuelle de 10% des jetons lors de sa mise en ligne.

concurrence

Le restaking n'a pas encore produit un PMF réel, nous analyserons donc principalement la concurrence de Jito en termes de staking de liquidité et de MEV.

Sur le marché du jalonnement de liquidité de Solana, l'activité n'a été officiellement lancée qu'en 2023, mais elle a été la première à arriver et occupe désormais la position de leader. Les anciens leaders Marinade et Lido occupaient autrefois plus de 90 % de l'ensemble du marché du jalonnement de liquidité de Solana, mais ils ont été dépassés par Jito pour leurs propres raisons.

Part de marché de la liquidité de Solana Source :Dune

Depuis fin 2023, le marché du jalonnement liquide de Solana a accueilli plus d’acteurs, avec Blazestake, Jupiter et d’autres rejoignant successivement le champ de bataille, bien que la part de marché de Jito n’ait pas été affectée. Cependant, à partir d’octobre 2024, les produits de jalonnement liquide SOL basés sur les bourses (principalement le bnSOL de Binance et y compris le bbSOL de Bybit) ont entraîné une baisse de la part de marché de Jito, principalement parce que les échanges centralisés ont des avantages naturels en matière de conservation d’actifs. Ils ont converti leurs produits financiers SOL du jalonnement natif au jalonnement liquide, offrant aux utilisateurs une expérience améliorée, augmentant ainsi rapidement leur part de marché. Comme nous pouvons le voir sur la figure 1 ci-dessus, les parties incrémentielles de bnSOL et bbSOL sont relativement « indépendantes » et n’ont pas empiété sur la part de marché de certains protocoles LST.

Actuellement, plus de 90 % du jalonnement de Solana est toujours du jalonnement natif, dont moins de 10 % sont du jalonnement liquide, ce qui montre une marge de croissance importante par rapport aux 38 % d’Ethereum. Bien sûr, pour les utilisateurs ordinaires, il est beaucoup plus facile de participer au staking natif de Solana que de participer au staking natif d’Ethereum, de sorte que la proportion de staking liquide de Solana pourrait ne pas atteindre les niveaux d’Ethereum. Cependant, le staking liquide apporte toujours une liquidité et une composabilité relativement meilleures. À l’avenir, Jito continuera de bénéficier de la croissance globale de l’échelle de jalonnement liquide de Solana.

La part de marché du jalonnement de Solana Source:Dune

Dans le domaine de la MEV, Jito, qui occupe plus de 90% de part de marché, n'a presque aucun concurrent. Cette partie de l'espace du marché dépend principalement de l'activité future de Solana sur la chaîne.

Dans l'ensemble, Jito a une avance relativement solide dans le domaine du jalonnement de liquidité et de l'exploitation de la valeur du MEV sur le réseau Solana. Auparavant, lorsque le groupe de travail ETP de la SEC consultait sur les problèmes de jalonnement des ETF, il avait invité Jito, ce qui a également été démontré.

Principaux défis et risques

Les activités actuelles de Jito et ses revenus dépendent fortement de la popularité du réseau Solana, de sorte que les principaux risques auxquels Jito est confronté proviennent également de là. Après TRUMP et LIBRA, l'enthousiasme du marché pour Meme s'est rapidement refroidi, le prix du SOL a également chuté rapidement, et les revenus commerciaux de Jito ont également diminué rapidement. La capacité de Jito à retrouver son élan dans le futur dépend principalement de la popularité du réseau Solana.

Dans le domaine du staking de liquidité, la concurrence des bourses centralisées peut affecter la part de marché de Jito.

D'un point de vue investissement, un autre risque possible est que le taux de circulation des jetons JTO soit inférieur à 40%. En décembre de l'année dernière, une grande proportion de 15% a été débloquée, et elle continuera à être débloquée linéairement au cours des deux prochaines années. Le taux d'inflation atteindra 62% l'année prochaine. La pression de vente des investisseurs précoces est également un facteur de risque potentiel.

source:de tokennom

Référence de valorisation

Avec la popularité récente de Solana, la valorisation PS en circulation complète de JTO a chuté rapidement et est maintenant tombée à environ 33. Cette valorisation n'a pas encore pris en compte les revenus MEV qui ont commencé récemment. Si les revenus MEV sont pris en compte, la valorisation en circulation complète de JTO sera réduite à environ 22.

Source de données : Tokenterminal

De plus, on s'attend à ce que JTO accélère son processus de dividende de revenu. Actuellement, 0,15 % des revenus MEV du protocole sont alloués aux stakers de JTO, et à l'avenir, à mesure que les revenus continueront à croître, les stakers de JTO pourraient recevoir une proportion plus élevée de la distribution des revenus.

Avis de non-responsabilité:

- Cet article est repris de [ MintVentures]. Transférez le titre original 'Ruée vers l'or dans le sable : trouver des cibles d'investissement à long terme à travers les taureaux et les ours (Édition 2025 Partie 1)', les droits d'auteur appartiennent à l'auteur original [Alex Xu, Lawrence Lee] , si vous avez des objections à la réimpression, veuillez contacter Gate Learnl'équipe, l'équipe le traitera dès que possible selon les procédures pertinentes.

- Avertissement : Les points de vue et opinions exprimés dans cet article ne représentent que les opinions personnelles de l'auteur et ne constituent pas des conseils en investissement.

- D'autres versions linguistiques de l'article sont traduites par l'équipe Gate Learn et ne sont pas mentionnées dans Gate.comLe contenu traduit ne peut être reproduit, distribué ou plagié.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)