Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Join for $500

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

¿Cómo se balanceará la balanza entre acciones y bonos después de las festividades?

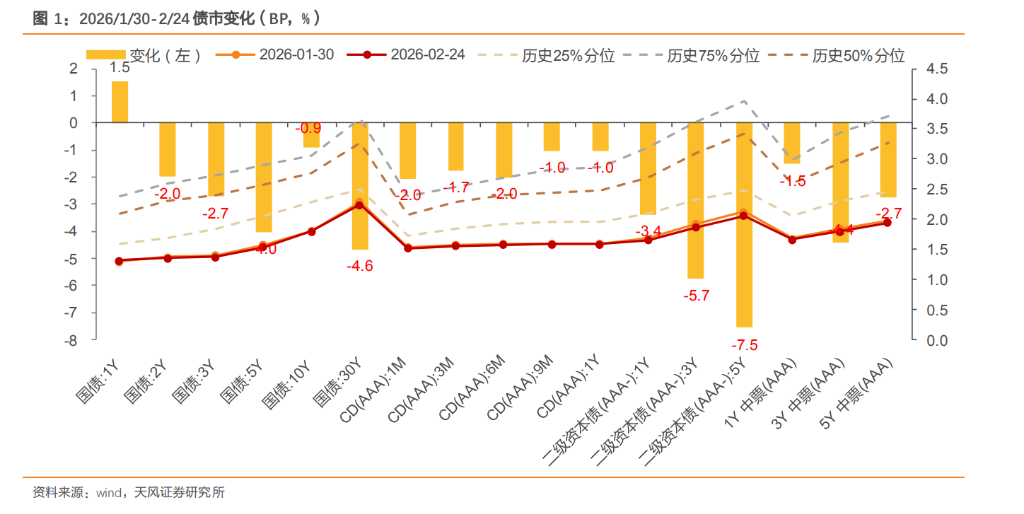

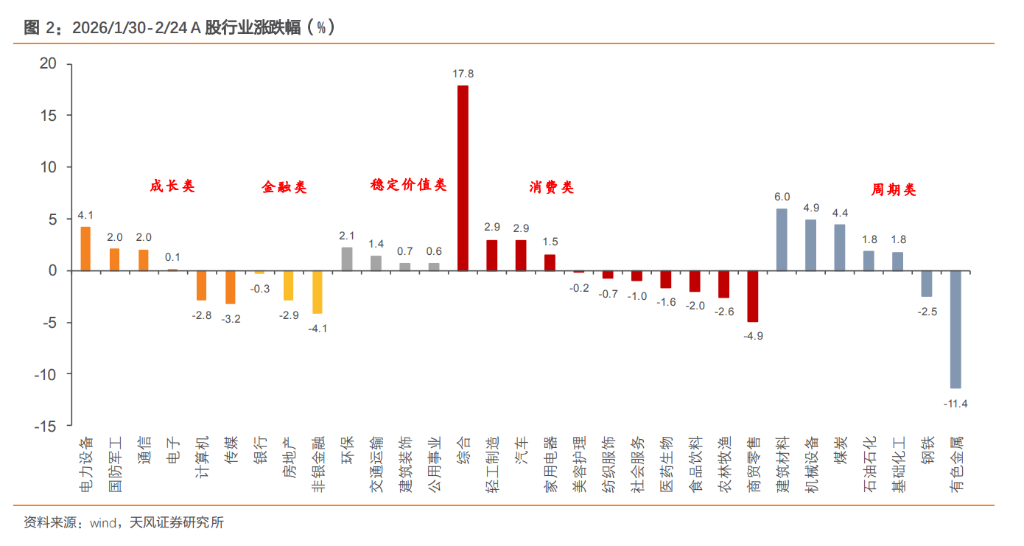

Desde principios de año, la relación entre acciones y bonos ha experimentado una evolución de “reforzamiento del efecto de balancín → diferenciación y convergencia → reequilibrio”: en el inicio del mercado, las acciones A lograron un “buen comienzo”, lideradas por el sector de crecimiento tecnológico; el mercado de bonos cayó consecutivamente, destacándose el efecto de balancín entre acciones y bonos; a mediados y finales de enero, el mercado accionario desaceleró su subida, mientras que el mercado de bonos se recuperó con volatilidad, y la diferenciación y convergencia continuaron; desde febrero hasta ahora, el mercado de bonos ha mostrado un rendimiento relativamente fuerte, mientras que las acciones no son débiles, con características evidentes de impulso en la configuración de precios de bonos a largo plazo, y el mercado accionario mantiene su resiliencia apoyado en los sectores de dividendos. Después del Año Nuevo chino, ¿cómo se moverá la balanza entre acciones y bonos? Este artículo se centra en ello.

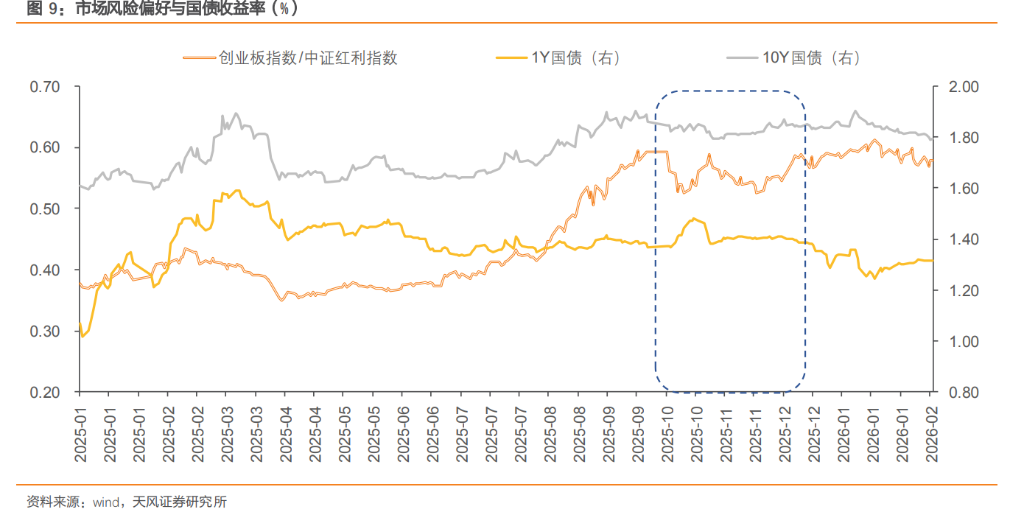

Desde febrero, el mercado de acciones y bonos presenta características de “bonos relativamente fuertes, acciones no débiles”. Antes del festival, debido a la liquidez abundante y la aversión al riesgo, generalmente se observa un patrón de “bonos fuertes, acciones débiles”, pero este año, la expectativa de una “agitación primaveral” en el mercado accionario se ha fortalecido y adelantado respecto a años anteriores, además, la autoridad monetaria mantiene un equilibrio estable en la liquidez, y bajo el cambio de estilo, los índices amplios siguen en tendencia alcista. Por lo tanto, en lugar de un único patrón de protección, el mercado ha formado una situación en la que tanto acciones como bonos tienen soporte, la competencia se intensifica, y la narrativa de ambos se ha diferenciado, debilitando el efecto de balancín.

En el mercado de bonos, los datos PMI de enero cayeron por debajo de las expectativas, la liquidez se mantiene equilibrada y flexible, los dividendos y la defensa en el mercado de acciones predominan, reflejando un estado de aversión al riesgo, lo que ha reducido la presión sobre el mercado de bonos. Además, la abundancia de fondos en bancos, aseguradoras y otros activos de asignación proporciona cierto soporte a los bonos de tasa fija a largo plazo, permitiendo que el mercado de bonos se recupere con volatilidad.

En el mercado de acciones, aunque los fondos de renta variable rotan entre diferentes estilos y sectores, aumentando la diferenciación, los índices amplios mantienen su tendencia alcista. Recientemente, la preferencia por el riesgo ha disminuido marginalmente, y el estilo de inversión se ha desplazado hacia dividendos, con fondos favoreciendo sectores de alto dividendo, consumo y defensa, mientras que el sector de crecimiento ha experimentado una corrección.

Además, el cambio de estilo en las acciones también está impulsado por el pico de dividendos en el Año Nuevo chino, que revaloriza el valor del flujo de caja. Desde el 1 de diciembre de 2025 hasta el 13 de febrero de 2026, en el mercado A, 294 empresas distribuyeron dividendos en efectivo, con un total de 389.82 mil millones de yuanes, siendo los bancos los principales beneficiarios. Este retorno en forma de dividendos en un mercado volátil proporciona un flujo de caja seguro, aumentando la atracción de los sectores de alto dividendo.

Al analizar el cambio de estilo en las acciones junto con el comportamiento de las instituciones y los cambios en su pasivo, se observa que: recientemente, el estilo de crecimiento está cambiando gradualmente hacia el estilo de dividendos, lo que indica que el mercado puede estar siendo más cauteloso respecto al crecimiento económico y las expectativas políticas, generalmente acompañadas de una menor preferencia por el riesgo, y los fondos tienden a buscar activos “tipo renta fija”.

(1) En el lado bancario, atención a la balanza entre crédito y bonos

El estilo de dividendos predomina actualmente, en sintonía con la situación de activos y pasivos de los bancos. En enero, las tasas de letras de cambio se mantuvieron bajas, y la emisión de crédito fue insuficiente, además, con la “apertura de la temporada de depósitos”, los bancos tienen fondos abundantes y aumentan la asignación de bonos.

(2) En seguros, atención a las cuentas OCI y a la sustitución de dividendos

En las primeras etapas del estilo de dividendos (cuando el mercado busca protección), las aseguradoras pueden aumentar tanto en acciones como en bonos, sin un efecto de drenaje claro en el mercado de bonos; si el estilo de dividendos alcanza extremos, podría provocar una migración de fondos de bonos a acciones por parte de las aseguradoras.

(3) En gestión de patrimonios, impacto relativamente neutral en bonos

Los fondos de gestión patrimonial conectan la preferencia de riesgo de los residentes con el mercado de capitales. Debido a la baja volatilidad y altos dividendos del estilo de dividendos, estos fondos son adecuados como “colchón” de seguridad para participar en acciones. Las filiales de gestión patrimonial pueden aumentar sus rendimientos mediante fondos públicos especializados o configurando directamente ETFs de dividendos, controlando las pérdidas. La mayor participación sigue en bonos, y en el lado de acciones, aunque participan en el estilo de dividendos, no retiran directamente fondos del mercado de bonos, sino que, por el aumento en el rendimiento, podrían ampliar el tamaño total de la gestión patrimonial, beneficiando indirectamente la estabilidad de sus asignaciones en bonos.

2.1. Predominio del estilo de crecimiento, efecto de balancín entre acciones y bonos evidente

Durante períodos dominados por el estilo de crecimiento, generalmente hay expectativas fuertes sobre ciclos industriales, apoyo político o avances tecnológicos, que impulsan una elevación sistemática del riesgo y la preferencia por activos de mayor riesgo y elasticidad. Los fondos suelen mover recursos desde bonos y acciones de dividendos hacia activos de mayor riesgo. En cuanto a comportamiento institucional, los productos “fijo+mix” y fondos híbridos tienden a reducir su posición en bonos y aumentar en acciones, lo que en cierto grado es bajista para el mercado de bonos. Si además se suman expectativas de inflación en aumento, los inversores exigirán mayor prima de plazo para compensar riesgos, ampliando la brecha de tasas a plazo.

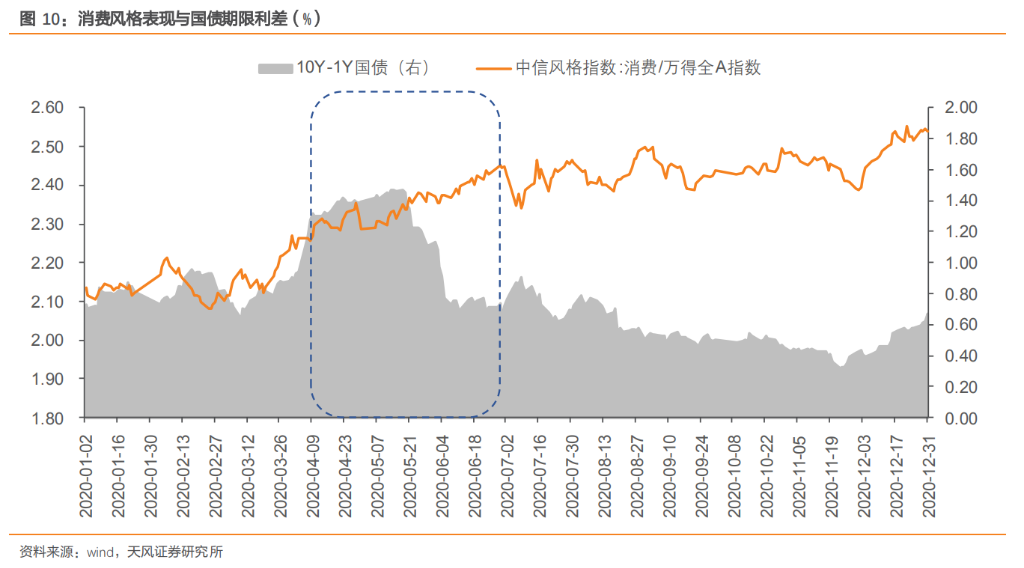

2.2. Predominio del estilo de dividendos, aumento en la aversión al riesgo

Durante períodos dominados por el estilo de dividendos, la recuperación del impulso interno de la economía suele ser lenta, las políticas macroeconómicas mantienen su firmeza, y la preferencia por el riesgo disminuye. Esto impulsa a los fondos a trasladarse desde sectores de alto riesgo y elasticidad hacia activos de “tipo renta fija” con mayor estabilidad, como fondos de bonos, fondos de mercado monetario y productos de gestión patrimonial, generando una mayor demanda de asignación en bonos, que tiende a comportarse de manera relativamente fuerte.

2.3. Predominio del estilo de consumo, impacto neutral o ligeramente bajista en bonos

En períodos dominados por el estilo de consumo, las expectativas de crecimiento económico permanecen estables, con políticas de estímulo al consumo y políticas monetarias acomodaticias. La preferencia por el riesgo aumenta moderadamente, y la rentabilidad y el ciclo de beneficios del sector consumo mejoran, lo que lleva a fondos que buscan rentabilidad estable a mover recursos desde bonos hacia acciones de consumo con rentabilidad y dividendos relativamente altos, presionando ligeramente el mercado de bonos.

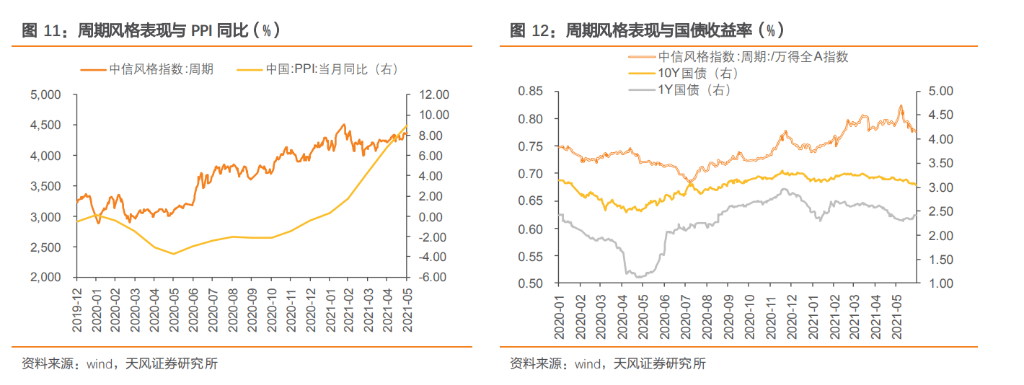

2.4. Predominio del ciclo económico, inflación impulsa tasas largas

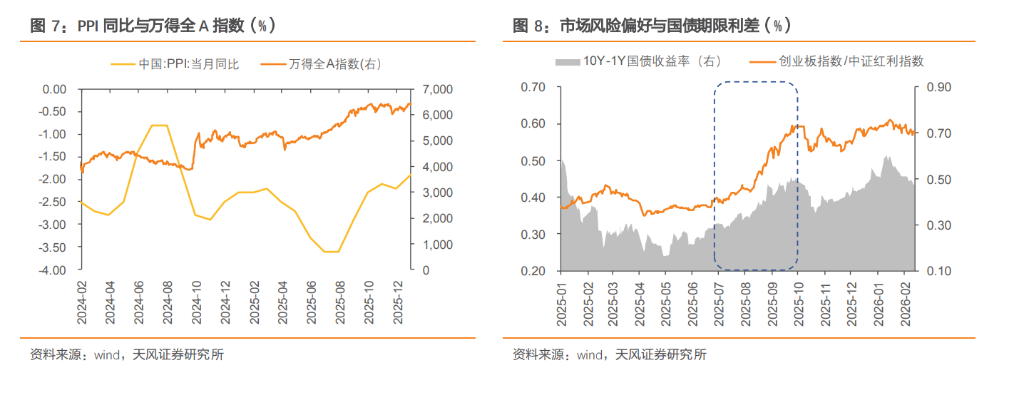

Durante períodos dominados por el ciclo, la economía mejora, con inicio de inventarios, recuperación de inversión en activos fijos y aumento de precios de productos industriales. La expectativa de recuperación y beneficios empresariales elevan la preferencia por el riesgo, impulsando la migración de fondos desde activos de refugio como bonos hacia acciones cíclicas. La expectativa de inflación, marcada por aumentos en el PPI, también eleva las tasas a largo plazo, elevando la tasa central y reduciendo las expectativas de política monetaria acomodaticia, lo que puede presionar al alza las tasas de interés a largo y ultra largo plazo, requiriendo reducir la exposición a bonos de duración larga.

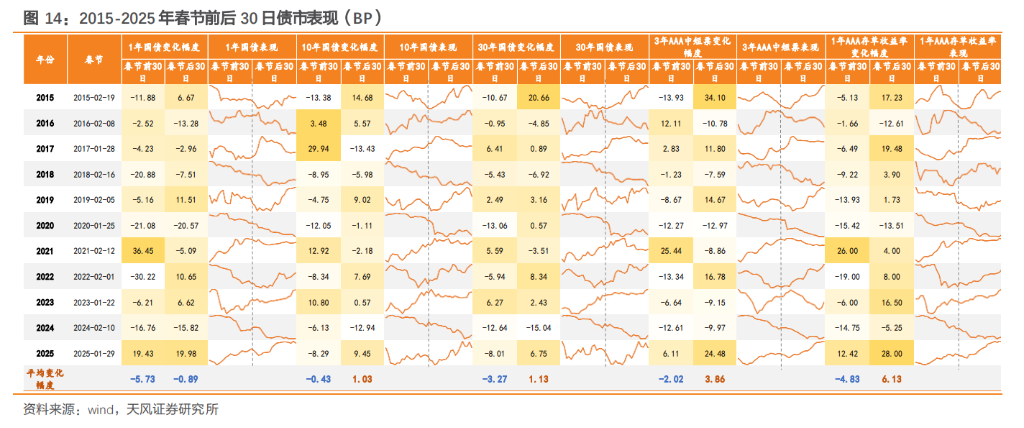

A principios de febrero, en nuestro artículo “¿Bonos estables antes del festival, acciones más cálidas después?” (2026.2.3), analizamos la regularidad estacional del mercado de acciones y bonos tras el Año Nuevo chino. Revisando el comportamiento real antes del festival en 2026, la tendencia del mercado sigue siendo coherente con los patrones previamente resumidos.

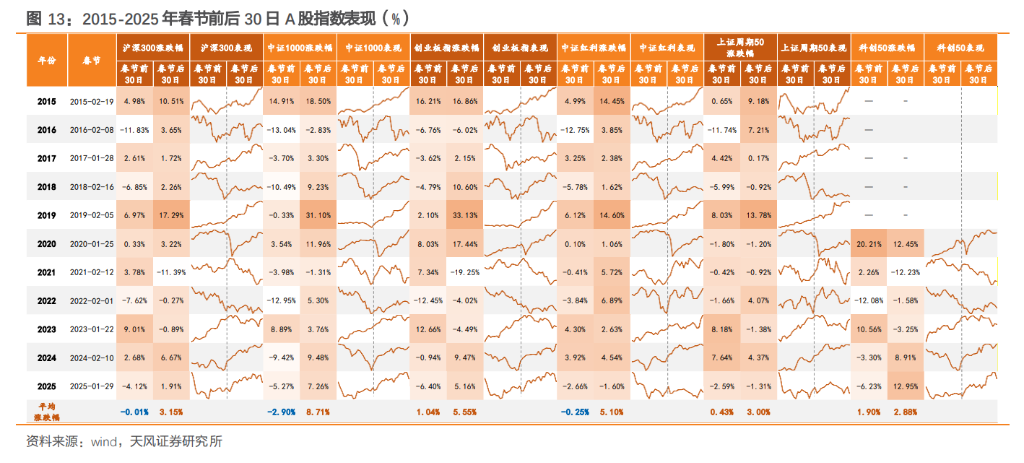

Según la historia de 2015-2025, el Año Nuevo chino es un punto de inflexión importante en estilos: en los 30 días previos, las acciones muestran movimientos de consolidación, con una estrategia de mercado más defensiva, favoreciendo estilos de dividendos, con sectores como bancos, alimentos y bebidas, materiales de construcción y petróleo y petroquímica mostrando mejor desempeño. En esos 30 días, los bonos suelen comportarse de forma relativamente fuerte, con caídas en los rendimientos, debido a que: 1) el Banco Central suele incrementar operaciones en mercado abierto para mantener la liquidez estable, y 2) las instituciones financieras (bancos, aseguradoras) mantienen fuerte intención de asignar bonos.

En los 30 días posteriores al Año Nuevo chino, la probabilidad de subida en las acciones y su media de variación aumentan. Esto se debe a que: 1) la liquidez mejora y los fondos vuelven tras el festival; 2) la preferencia por el riesgo se recupera, y se eliminan las incertidumbres del período festivo y las expectativas de políticas en las “Dos Sesiones”. La proporción de años con cambio de estilo en estos 30 días alcanza el 81.82%, con mayor actividad en el mercado, mayor rendimiento en pequeñas y en estilos de crecimiento, y un patrón de rotación de defensa antes del festival y ofensiva después.

En esos 30 días, el mercado de bonos muestra cierta dispersión y puede experimentar correcciones, ya que, tras el festival, se inicia una lucha entre la recuperación económica y la preferencia por el riesgo. A medida que la actividad económica se normaliza y se acercan reuniones importantes, la volatilidad y las correcciones en bonos aumentan, y las tasas tienden a subir más que a bajar.

Para la interpretación de los cambios de estilo y la relación entre acciones y bonos tras el festival en 2026, consideramos diferentes escenarios:

(1) Escenario 1: continuidad en dividendos, rebote débil en crecimiento, debilitamiento del efecto de balancín

Si tras el festival, los datos de consumo son débiles y la recuperación del sector inmobiliario no cumple expectativas, la preferencia por el riesgo se mantiene baja. Los fondos de aseguradoras y fondos de pensiones, debido a la escasez de activos y costos de pasivos rígidos, seguirán inclinándose hacia sectores de alto dividendo (servicios públicos, bancos, transporte), manteniendo la rentabilidad relativa del índice de dividendos. En cuanto a crecimiento, dado que la agitación primaveral de 2026 comenzó antes, algunos estilos de crecimiento en enero ya se han realizado, y tras una fase de retroceso en temas como IA y robótica, estos sectores carecen de soporte en resultados, mostrando solo una recuperación débil y poca captación de fondos.

En bonos, en un escenario de recuperación débil y predominancia del estilo de dividendos, el efecto de atracción en bonos se reduce, y con liquidez equilibrada, las tasas de interés tienen espacio limitado para subir. La rentabilidad del bono a 10 años puede reducirse, y la asignación y las expectativas de ganancias pueden entrar en una lucha, manteniendo cierta probabilidad de recuperación, pero con límites, y oportunidades en estrategias de cupón y compresión de diferenciales.

(2) Escenario 2: fuerte rendimiento del sector de crecimiento, fortalecimiento del efecto de balancín

Con la proximidad de las “Dos Sesiones”, si las políticas son claramente favorables y los datos económicos de enero y febrero muestran un “buen comienzo”, la liquidez se mantiene flexible, y la preferencia por el riesgo realmente aumenta, impulsando la recuperación de sectores tecnológicos y cíclicos, mientras que los sectores de dividendos pueden mostrar un rendimiento relativo inferior o incluso una corrección absoluta, con fondos retirándose de sectores defensivos y buscando activos de alta elasticidad (crecimiento).

En bonos, hay que estar atento a riesgos potenciales: 1) si la preferencia por el riesgo aumenta, el efecto de balancín será más evidente, y la demanda de bonos puede disminuir tras el festival, con fondos reequilibrando hacia acciones; 2) la migración de depósitos de residentes, con un aumento en depósitos no bancarios, puede reducir la oferta de fondos en bonos, generando mayor volatilidad y correcciones, especialmente en bonos a largo plazo, mientras que los bonos a corto plazo, con liquidez abundante, mantendrán un rendimiento estable, y las estrategias apalancadas serán relativamente favorables, requiriendo atención a la estructura del mercado.

(3) Escenario 3: regreso del ciclo, inflación impulsa tasas largas

Si en enero y febrero los datos económicos superan expectativas, especialmente con PPI y CPI en aumento, y las políticas de las “Dos Sesiones” son optimistas, promoviendo restricciones en la oferta de algunos sectores cíclicos y elevando precios, la preocupación principal cambiará de “expectativas de crecimiento” a “expectativas de inflación”. Sectores cíclicos como metales, química y petróleo y petroquímica, con buen impulso de precios, podrían liderar la tendencia.

En bonos, la tensión principal será la misma: si la inflación y las expectativas de inflación aumentan, las tasas a largo plazo subirán, y las expectativas de política monetaria flexible disminuirán, presionando las tasas largas y ultra largas, por lo que será necesario reducir la exposición a bonos de duración larga.

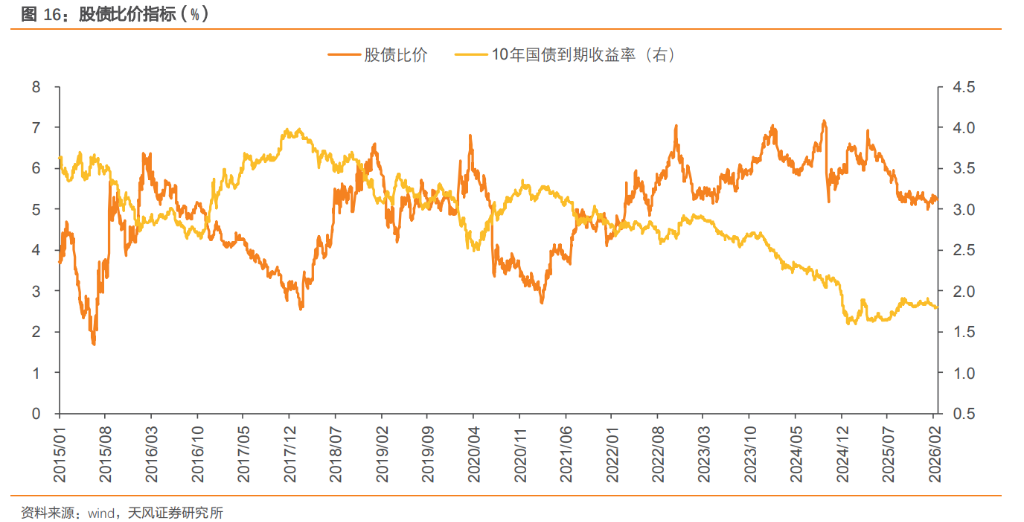

En general, estos escenarios de cambio de estilo aún requieren confirmación mediante indicadores de alta frecuencia. Desde la perspectiva de valoración de activos, el diferencial entre acciones y bonos refleja de manera intuitiva la asignación de fondos entre ambos, siendo una ventana clave para observar cómo se mueve la balanza del mercado. En períodos de predominio del estilo de dividendos, el diferencial se mantiene estable o ligeramente ampliado, sin tendencia clara; en períodos de estilo de crecimiento, la preferencia por el riesgo aumenta y el diferencial suele reducirse de forma tendencial. Al 24/2/2026, el PER del índice CSI 300 alcanzó 14.2 veces, en un percentil alto respecto a la historia, indicando una valoración relativamente elevada del mercado accionario.

Además, al analizar la relación entre rentabilidad de acciones y bonos, dado que la rentabilidad de los bonos está en mínimos históricos, con una tasa de 10 años en torno a 1.80%, la relación de valor entre acciones y bonos sigue siendo razonable, aproximadamente en el percentil 53.5% de los últimos 10 años. Es importante notar que, aunque el indicador de relación de valor entre acciones y bonos ha vuelto a un nivel neutral y razonable, la relación relativa de valor aún puede favorecer a las acciones, por lo que se debe seguir de cerca la evolución de los datos económicos, las políticas de las “Dos Sesiones”, cambios en la preferencia por el riesgo y los flujos de fondos microeconómicos, ajustando la exposición a acciones y bonos según el ritmo del cambio de estilo.

Fuente: Tianfeng Securities

Aviso de riesgo y exención de responsabilidad

El mercado tiene riesgos, la inversión debe ser cautelosa. Este documento no constituye una recomendación de inversión personal ni considera objetivos, situación financiera o necesidades específicas del usuario. El usuario debe evaluar si las opiniones, puntos de vista o conclusiones aquí presentados son adecuados a su situación particular. La responsabilidad por las decisiones de inversión recae en el inversor.