El Ejecutivo Yuan aprueba el borrador de la “Ley de Servicios de Activos Virtuales” 《虛擬資產服務法》, que regula a los proveedores de servicios en 7 categorías y adopta un sistema de licencias habilitantes. La nueva ley controla estrictamente la custodia de activos, y establece expresamente la prohibición de emitir stablecoins que paguen intereses. Si hay fraude, la sanción máxima asciende a 200 millones de yuanes, y el anuncio de que la industria cripto en Taiwán entra en una era de cumplimiento normativo.

- Este artículo se actualizó y modificó el 8/4/2026 para la versión del borrador aprobada por el Ejecutivo Yuan

El borrador de la Ley de Servicios de Activos Virtuales pasa por el Ejecutivo Yuan; el “resumen para perezosos” para verlo todo de una vez

¡La industria de criptomonedas de Taiwán por fin entra en una era clara de regulación! Tras que la Comisión de Supervisión Financiera (FSC) publicara el año pasado un borrador preliminar, el Ejecutivo Yuan****ya aprobó a principios de abril de este año la enmienda al “Proyecto de Ley de Servicios de Activos Virtuales” 《虛擬資產服務法》, que se enviará al Yuan Legislativo para su deliberación. El objetivo es perfeccionar el desarrollo y la gestión de las actividades de activos virtuales en Taiwán, proteger los derechos e intereses de las personas que realizan transacciones y promover la innovación en tecnología financiera.

¡En comparación con la versión de 2025, la versión aprobada por el Ejecutivo Yuan es más estricta tanto en sanciones como en gestión! Después de leer las disposiciones legales complejas, 《加密城市》整理 (compila) 4 puntos clave, ayudando a los lectores a comprender rápidamente. Si quieres conocer el contenido completo más reciente del borrador, puedes consultar este archivo PDF de la 《虛擬資產服務法》.

Proyecto de Ley de Servicios de Activos Virtuales: resumen de 4 puntos clave

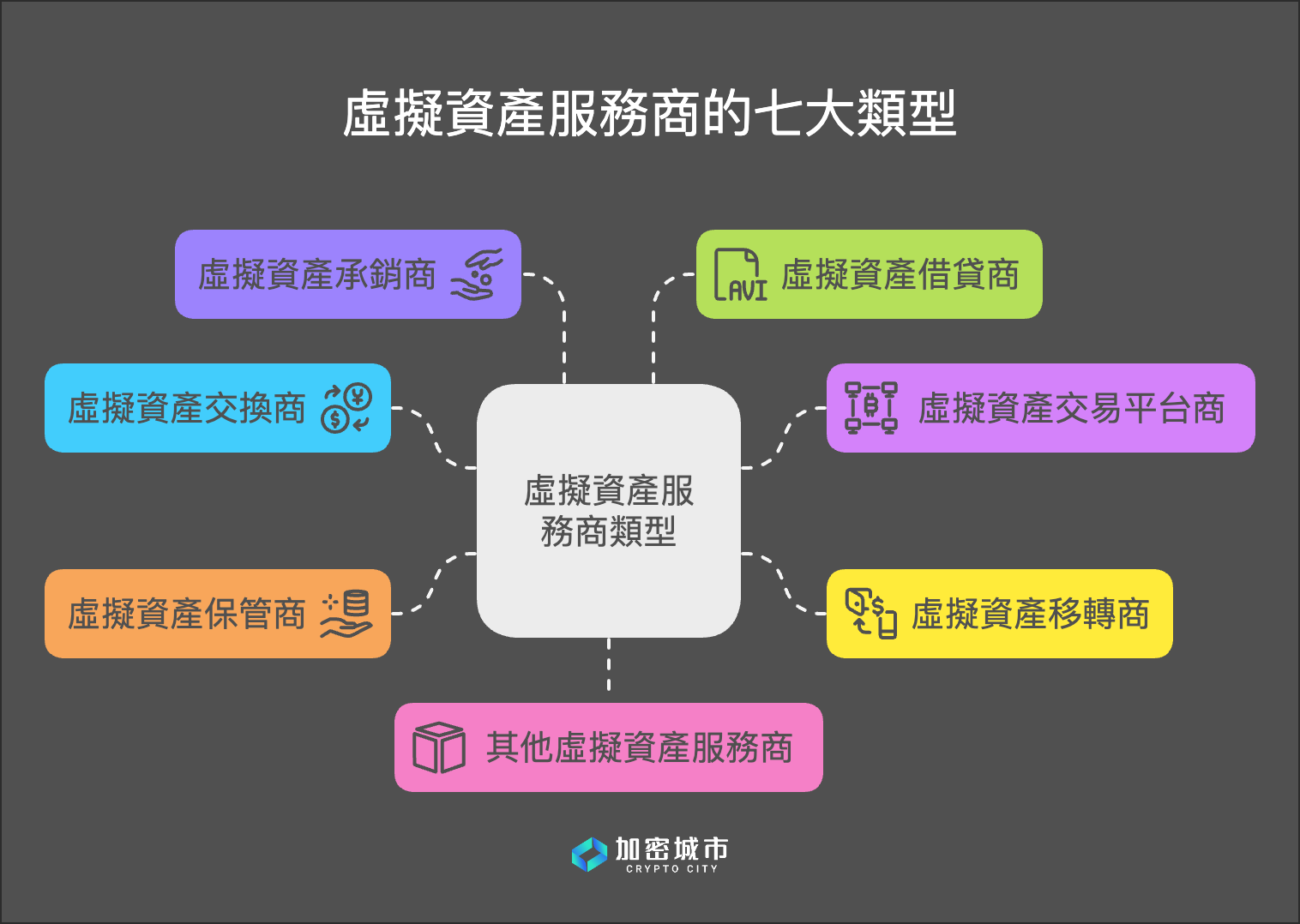

Punto clave 1: clasificación de los proveedores de servicios de activos virtuales y solicitud de licencias

El borrador de la 《虛擬資產服務法》 establece con claridad que los proveedores de servicios de activos virtuales deben obtener, respectivamente según su tipo, la autorización de la autoridad competente, y solo podrán operar cuando se emitan las licencias (licencias de autorización). Quienes no cuenten con la autorización y con la emisión de la licencia correspondiente no podrán operar los servicios de activos virtuales correspondientes.

Además, el nuevo borrador estipula explícitamente que “si no se afilia a una asociación del mismo gremio, no podrá operar”, para implementar la autorregulación del sector. Y las instituciones financieras tradicionales también pueden “cooperar/operar de forma conjunta” (兼營) actividades de activos virtuales después de obtener la autorización, y se les exime de algunas disposiciones.

La FSC clasifica a los proveedores de servicios de activos virtuales en 7 categorías:

- Comerciantes de intercambio de activos virtuales: Operan el intercambio de activos virtuales con el nuevo dólar taiwanés, monedas extranjeras y monedas emitidas por la región continental, Hong Kong o Macao, y los servicios relacionados; o el intercambio de activos virtuales y los servicios relacionados.

- Proveedores de plataformas de negociación de activos virtuales: Operan negocios de mercados de negociación centralizada de activos virtuales, siendo comerciantes de intercambio de activos virtuales.

- Comerciantes de transferencia de activos virtuales: Operan la transferencia de activos virtuales y los servicios relacionados, incluyendo servicios relacionados con el pago de activos virtuales.

- Comerciantes de custodia de activos virtuales: Operan la custodia o administración de activos virtuales, o herramientas para controlar activos virtuales, y servicios relacionados.

- Comerciantes de suscripción (underwriting) de activos virtuales: Operan la emisión o venta de activos virtuales y servicios relacionados.

- Comerciantes de préstamos de activos virtuales: Operan mediante la recepción/transferencia de activos virtuales, acordando la devolución o el pago de activos virtuales iguales o en mayor cantidad o valor, y servicios relacionados.

- Otros proveedores de servicios de activos virtuales: Operan otros servicios de activos virtuales determinados por la autoridad competente

Fuente de la imagen: elaboración de 《加密城市》; resumen del borrador de la Ley de Servicios de Activos Virtuales: puntos clave; tipos de proveedores de servicios de activos virtuales, licencias de autorización

Plazo para la solicitud de licencias (licencias)

Para el periodo transitorio que más preocupa a los operadores, la versión del Ejecutivo Yuan tiene disposiciones más claras: los operadores existentes que ya hayan completado el registro de prevención contra el lavado de dinero deben presentar la solicitud dentro de los 9 meses posteriores a la entrada en vigor del proyecto de ley, y obtener la licencia dentro de los 18 meses. Quienes no soliciten a tiempo o no aprueben el proceso no podrán continuar operando.

Normas para la implantación de comerciantes de moneda extranjera

En cuanto a los proveedores de servicios de activos virtuales del exterior (por ejemplo, exchanges de criptomonedas en el exterior, etc.), si desean establecer sucursales en Taiwán, deben contar con la autorización de la autoridad competente y la emisión de la licencia correspondiente, y deben tramitar el registro de establecimiento de la empresa o la sucursal en Taiwán.

Punto clave 2: estructura de gestión de los proveedores de servicios de activos virtuales

La FSC también, tomando como referencia las regulaciones de la UE MiCA y países como Japón y Singapur, propuso normas estrictas para los proveedores de servicios de activos virtuales. 《加密城市》整理 (compila) los siguientes puntos clave:

Total de pasivos

El total de pasivos externos de los proveedores de servicios de activos virtuales no puede exceder las veces establecidas respecto a su valor neto; y el total de pasivos corrientes no puede exceder el porcentaje establecido del total de activos corrientes. Pero no aplica esta limitación a quienes son instituciones financieras que operan de forma conjunta; las “veces” y “porcentajes” antes mencionados los determina la autoridad competente.

Controles internos y multas administrativas

Los proveedores deben establecer medidas de control interno y normas de ciberseguridad. Si el control interno es deficiente, no se informan los estados financieros conforme a la ley o no se implementan las revisiones para listar y retirar, se enfrentarán a multas administrativas de más de 300k nuevos dólares taiwaneses y hasta 6M, y además puede imponerse sanción por cada ocasión.

Custodia de activos de clientes

Los activos que el proveedor de servicios de activos virtuales custodia para los clientes deben, respecto de su propio patrimonio, mantenerse separados de acuerdo con los métodos dispuestos por la autoridad competente. Los activos de los clientes incluyen los activos virtuales del cliente, la moneda de curso legal y otros activos. Los acreedores del proveedor de servicios de activos virtuales no podrán formular ninguna reclamación ni ejercer otros derechos sobre los activos de los clientes que este custodia.

En caso de quiebra, los activos de los clientes no pertenecen a su masa de quiebra (nota). Salvo que el cliente lo indique, se compensen los costos de deudas legalmente por compensación, o se cuente con la autorización de la autoridad competente, no se podrán utilizar los activos de los clientes. Los activos virtuales de los clientes que custodia el comerciante de custodia de activos virtuales: la titularidad de su patrimonio corresponde al cliente y no puede acordarse la transferencia con el cliente. No se permite custodiar mezclados con activos virtuales propios.

- **Nota: **La masa de quiebra significa todos los activos que la empresa posee antes de que finalice el procedimiento de quiebra, incluyendo derechos sobre bienes muebles e inmuebles, derechos de reclamación patrimonial, etc., todos pertenecen a la masa de quiebra.

Cuenta especial de depósitos en moneda de curso legal del cliente

Los proveedores de servicios de activos virtuales, con el consentimiento del cliente, pueden retener la moneda de curso legal involucrada en las actividades de activos virtuales en la misma cuenta especial de depósitos en moneda correspondiente que se abra en una institución financiera. Además, deben entregar la moneda de curso legal que retiene el cliente a un fideicomiso o obtener una garantía de cumplimiento plena del banco. Para las retenciones de la moneda de curso legal del cliente, se aplicarán por analogía las disposiciones sobre conciliación de cuentas del comerciante de custodia de activos virtuales.

Informes periódicos de revisión

Los proveedores de servicios de activos virtuales deben informar periódicamente a la autoridad competente y publicar los estados financieros que hayan sido auditados, firmados o revisados por un contador público certificado. El procedimiento de declaración, los asuntos a publicar y el formato los determina la autoridad competente.

El comerciante de custodia de activos virtuales, respecto de los activos de los clientes que custodia, debe instalar medidas de conciliación habituales y encargar a un contador público certificado para que emita un informe, además de reportar y publicar a la autoridad competente.

Revisión para listar y retirar activos virtuales

Los comerciantes de intercambio de activos virtuales deben publicar el documento de explicación de emisión (whitepaper) de los activos virtuales que ofrecen en servicios de intercambio. Si los activos virtuales no tienen, en principio, el documento de explicación de emisión elaborado y publicado conforme a las disposiciones establecidas por la autoridad competente, entonces el comerciante de intercambio de activos virtuales no podrá, en principio, proporcionar servicios de intercambio de esos activos virtuales.

Los proveedores de plataformas de negociación de activos virtuales deben establecer estándares de revisión y procedimientos de revisión para la cotización y retiro. Los activos virtuales respecto de los cuales no exista el consentimiento de la autoridad competente, no podrán ser incluidos por el proveedor de plataformas de negociación de activos virtuales para brindar servicios de plataforma de negociación que involucren esos activos virtuales.

Fuente de la imagen: elaboración de 《加密城市》; resumen del borrador de la Ley de Servicios de Activos Virtuales: puntos clave; marco de cumplimiento y gestión de los proveedores de servicios de activos virtuales

Punto clave 3: normas para la emisión de stablecoins en Taiwán

Si los operadores quieren emitir stablecoins dentro del territorio de Taiwán, deben contar con la autorización de la autoridad competente, y la autoridad competente consultará la opinión del banco central. La versión del Ejecutivo Yuan agrega líneas rojas con mucha más rigurosidad para las stablecoins:

- Prohibición de pagar intereses y rendimientos: el emisor de stablecoins no puede pagar intereses o rendimientos bajo ninguna forma, y debe emitir y canjear a valor nominal. La normativa actual de stablecoins de EE. UU. “Proyecto de Ley de Genios” 《天才法案》 también contempla esta disposición.

- Normas de reservas y sanciones del banco central: el emisor debe mantener suficientes activos de reserva y mantenerlos de forma independiente. Si las reservas son insuficientes, el banco central cobrará, por la parte insuficiente, “intereses al tipo de interés anual del cinco por ciento” como sanción aplicando la tasa mínima de financiación.

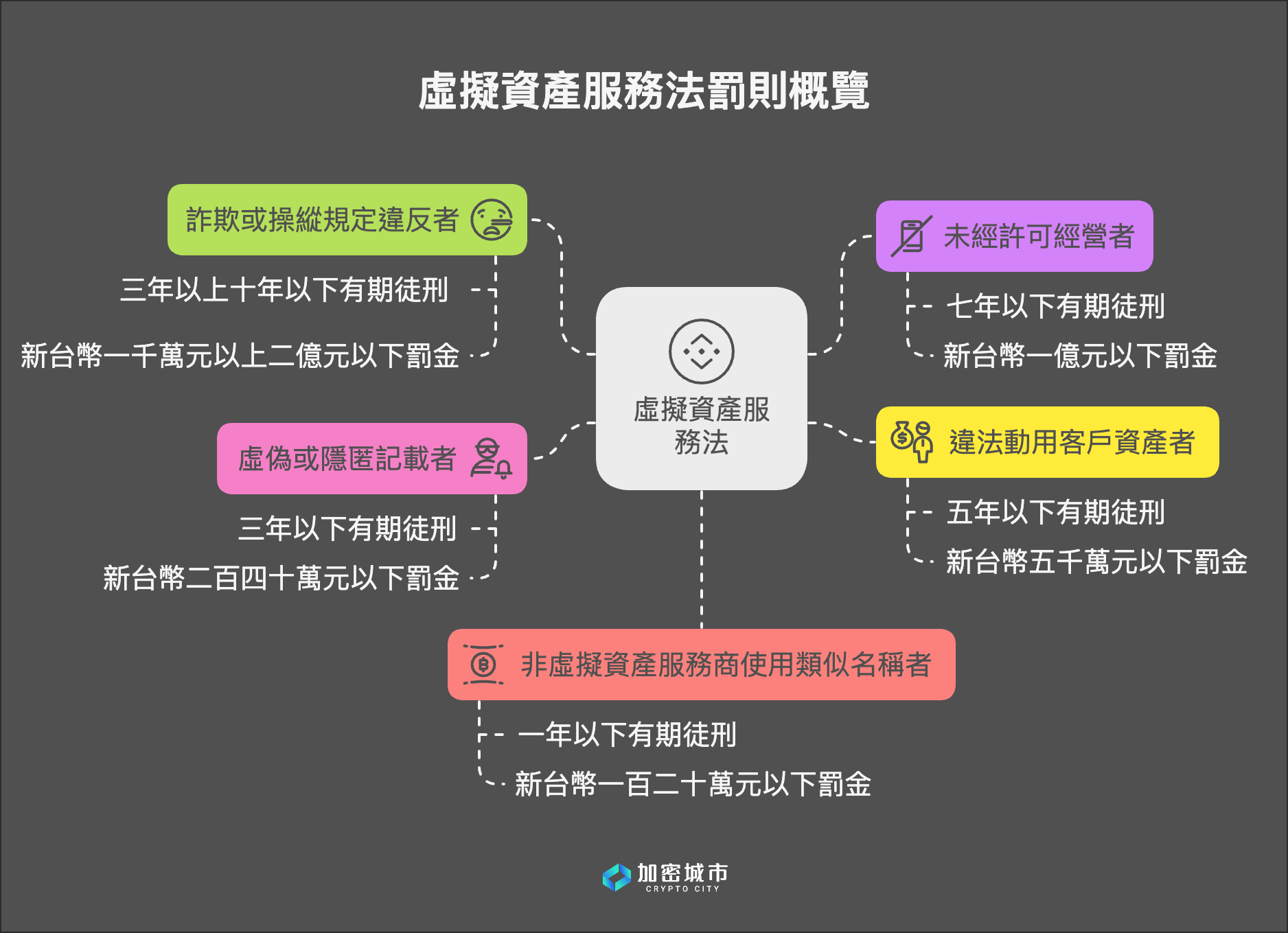

Punto clave 4: regulación de 8 tipos de sanciones, con sanciones severas por fraude y manipulación

El borrador de la 《虛擬資產服務法》 tiene sanciones extremadamente severas para conductas como el fraude y la manipulación del mercado. La versión del Ejecutivo Yuan además amplía considerablemente los mecanismos de persecución en la práctica:

- Disposiciones sobre fraude o manipulación: pena de prisión de más de 3 años y hasta 10 años; pudiendo imponerse conjuntamente multas de entre 10 millones y hasta 200 millones de yuanes.

- Atenuación de pena por confesión y autodenuncia: en el caso de fraude o manipulación, si el autor se autodenuncia o confiesa durante la investigación, y dentro de 6 meses compensa a la(s) víctima(s) con la totalidad del importe, se puede reducir o incluso eximir su pena; facilita que los fiscales sigan el rastro hacia arriba para identificar el origen.

- Operar sin licencia o emitir stablecoins: pena de prisión de hasta 7 años; pudiendo imponer conjuntamente multas de hasta 100 millones de yuanes.

- Uso ilegal de activos de los clientes: el responsable recibirá pena de prisión de hasta 5 años; pudiendo imponer conjuntamente multas de hasta 50 millones de yuanes.

- Mecanismo de sanción a las personas jurídicas (empresas): si un empleado comete delitos como operar sin autorización o usar ilegalmente activos, además de sancionar a la persona, la empresa (persona jurídica) también será multada con sanciones altas equivalentes, por ejemplo, hasta 100 millones o 50 millones.

- Agravamiento por trabajos forzados sustitutivos: si la multa alcanza más de 50 millones, el plazo del trabajo sustitutivo se incrementa a no más de 2 años; si alcanza 100 millones o más, se incrementa a no más de 3 años.

- Decomiso del producto del delito: se establece que si el producto del delito pertenece al autor o a un tercero que lo obtuvo, además de devolverlo a las víctimas, se debe decomisar.

- Ocultación falsa y uso incorrecto de nombres: solicitar de forma inveraz, no entregar reportes, etc., con pena de prisión de hasta 3 años o multa de hasta 2,4 millones; usar un nombre similar por alguien que no sea proveedor, con pena de prisión de hasta 1 año o multa de hasta 1,2 millones.

Fuente de la imagen: elaboración de 《加密城市》; resumen del borrador de la Ley de Servicios de Activos Virtuales: puntos clave; supervisión y sanciones de los proveedores de servicios de activos virtuales

Controversia sobre la Ley de Servicios de Activos Virtuales: ¿se puede equilibrar protección + innovación?

La FSC señaló que, dado que países como EE. UU., la UE, Japón, Corea del Sur y Hong Kong han ido promulgando disposiciones relacionadas con los activos virtuales, a nivel internacional las opiniones sobre la supervisión de activos virtuales han ido convergiendo poco a poco en un consenso. Por ello, y con el fin de impulsar el desarrollo de las actividades de activos virtuales en Taiwán, proteger a los inversionistas y a la vez equilibrar la innovación en tecnología financiera, es necesario establecer una ley especial.

Después de enmendarse, este borrador de la 《虛擬資產服務法》 finalmente fue aprobado oficialmente por el Ejecutivo Yuan. Actualmente, el sector también está debatiendo con intensidad. Hay opiniones positivas que sostienen que la aparición de la normativa ayudará a la solidez de la industria, pero también hay opiniones negativas que dicen que las disposiciones son extremadamente estrictas y podrían ahogar a las startups.

No obstante, cabe destacar que en esta ocasión la versión del Ejecutivo Yuan también añadió especialmente cláusulas de “experimentos de innovación” y “cooperación internacional”. Se establece expresamente que los operadores pueden solicitar experimentos de innovación (sandbox regulatorio) y se autoriza a la autoridad competente para realizar intercambio transfronterizo de información.

En términos generales, el surgimiento de la 《虛擬資產服務法》 representa que la industria de criptomonedas de Taiwán pasa formalmente de la etapa de “conquista del oeste” (fase inicial) a una era de cumplimiento regulatorio más completa, y que los operadores necesariamente enfrentarán una etapa de dolor que no se puede evitar.

Noticias relacionadas con la industria de activos virtuales en Taiwán

- ¿Plan de stablecoins en nuevos dólares taiwaneses? Capital Layer colabora con Dunyang Technology; la liquidación blockchain se introducirá en bancos

- Otro intento de presentar en el Yuan Legislativo una “batalla” de reservas de Bitcoin y stablecoins; Yang Jinlong: “por ahora la postura no cambia, pero el tiempo y el espacio lo harán”

- ¿Las stablecoins de Taiwán pueden generar intereses? El Yuan Legislativo presentó un informe legal sobre stablecoins con intereses; la FSC ya dio una respuesta preliminar

- ¿Binance tiene intención de aterrizar en Taiwán? Los operadores temen el impacto en plataformas locales de cripto; ¿los antecedentes de capital chino afectarán la seguridad nacional?