Título original: ¿Ha comenzado la recesión global?

Autor original: Capital Flows

Compilación: Peggy, BlockBeats

Nota del editor: Mientras el mercado aún debate una y otra vez si «la recesión ya ha llegado», este artículo adelanta su perspectiva y se centra en la estructura de restricciones que hay detrás. En este momento, la interconexión entre el choque energético, la geopolítica y la política monetaria está reconfigurando un entorno macro aún más complejo. En este entorno, el banco central ya no tiene una función de reacción clara; las trayectorias tradicionales de subidas o bajadas de tasas pierden eficacia al mismo tiempo, y el margen de maniobra de la política queda «bloqueado».

El artículo redefine la recesión, de «resultado económico», a una «condición estratégica»: no solo comprime el crecimiento y el empleo, sino que también debilita la capacidad de negociación de un país, su atractivo para el capital y su credibilidad externa, haciendo que pierda la iniciativa en la competencia global. Por eso, los gobiernos de distintos países están sustituyendo los instrumentos monetarios con herramientas fiscales, diplomáticas e incluso geopolíticas; en esencia, están ganando tiempo para una caída del crecimiento y evitando verse obligados a negociar durante la recesión.

Bajo este marco, el núcleo del mercado ya no es la trayectoria de las tasas en sí, sino «quién puede liberarse de las restricciones y quién sigue atrapado en ellas». Esta diferencia se refleja primero en los mercados de divisas y de tasas, y luego se transmite a los precios de los activos y a los flujos de capital. Cuando las valuaciones siguen subiendo aun con el frenazo del crecimiento, quizá no se deba a una mejora de los fundamentos, sino a expectativas de políticas que «no permitirán que ocurra una recesión».

Cuando la energía, el capital y el poder vuelven a entrelazarse, los problemas macro ya no son solo problemas económicos, sino una guerra sistémica que trasciende los límites de la política.

A continuación, el texto original:

Este informe no pretende hacer predicciones, sino intentar reconstruir una posible estructura: si el choque energético actual sigue desbordándose y evolucionando hacia una recesión global, ¿qué estructura tendría este proceso?

Es muy probable que esta recesión no se desarrolle siguiendo las rutas que conocemos, sino que se transmita en capas dentro del sistema financiero y se amplifique gradualmente de una manera que carece de referentes históricos claros. Hay que subrayar que «si ocurre o no la predicción» y «cómo ocurre» son dos cosas completamente distintas, y lo que a este artículo le interesa es precisamente lo segundo.

También necesito aclarar que no creo que este escenario sea inevitable. Para ser sincero, tampoco soy de esos «dinero inteligente» que durante el último mes hicieron mucho en crudo y apostaron a la baja en acciones, aguantando todo hasta materializar las ganancias. Mi mayor riesgo de exposición está, en realidad, en el ecosistema de Hyperliquid: se beneficia silenciosamente de la volatilidad geopolítica y es uno de los pocos activos que en pocos años ha registrado ganancias positivas, mientras que «los siete grandes de EE. UU.» y Bitcoin en conjunto se encuentran en un rango de corrección.

Menciono esto solo para explicar una cosa: el peligro más grande en el mercado nunca es equivocarse de dirección; lo más peligroso es haber tomado posición primero y, luego, construir una estructura para explicar el mundo a partir de ahí.

El problema es que este sistema en sí presupone que todo

El choque de oferta es una de las pocas variables capaces de romper las relaciones económicas habituales. En la mayoría de los casos, crecimiento e inflación se mueven en la misma dirección: cuanto más caliente está la economía, más suben los precios; cuando la economía se enfría, la inflación baja. La política macro se diseña alrededor de esta relación, y la lógica subyacente del sistema moderno de bancos centrales también se basa en esta suposición.

La formulación de la Reserva Federal es muy típica: «Nuestra doble misión es lograr el pleno empleo y la estabilidad de precios».

Detrás de esta definición, en realidad, hay un supuesto implícito: que el crecimiento y la inflación son, en general, compatibles. En la gran mayoría de los casos, este supuesto se cumple. Pero en un cierto contexto específico, pasan a contrarrestarse entre sí. En cuanto se entra en este estado, la «doble misión» deja de ser una herramienta de política operativa y se convierte más bien en una restricción invisible.

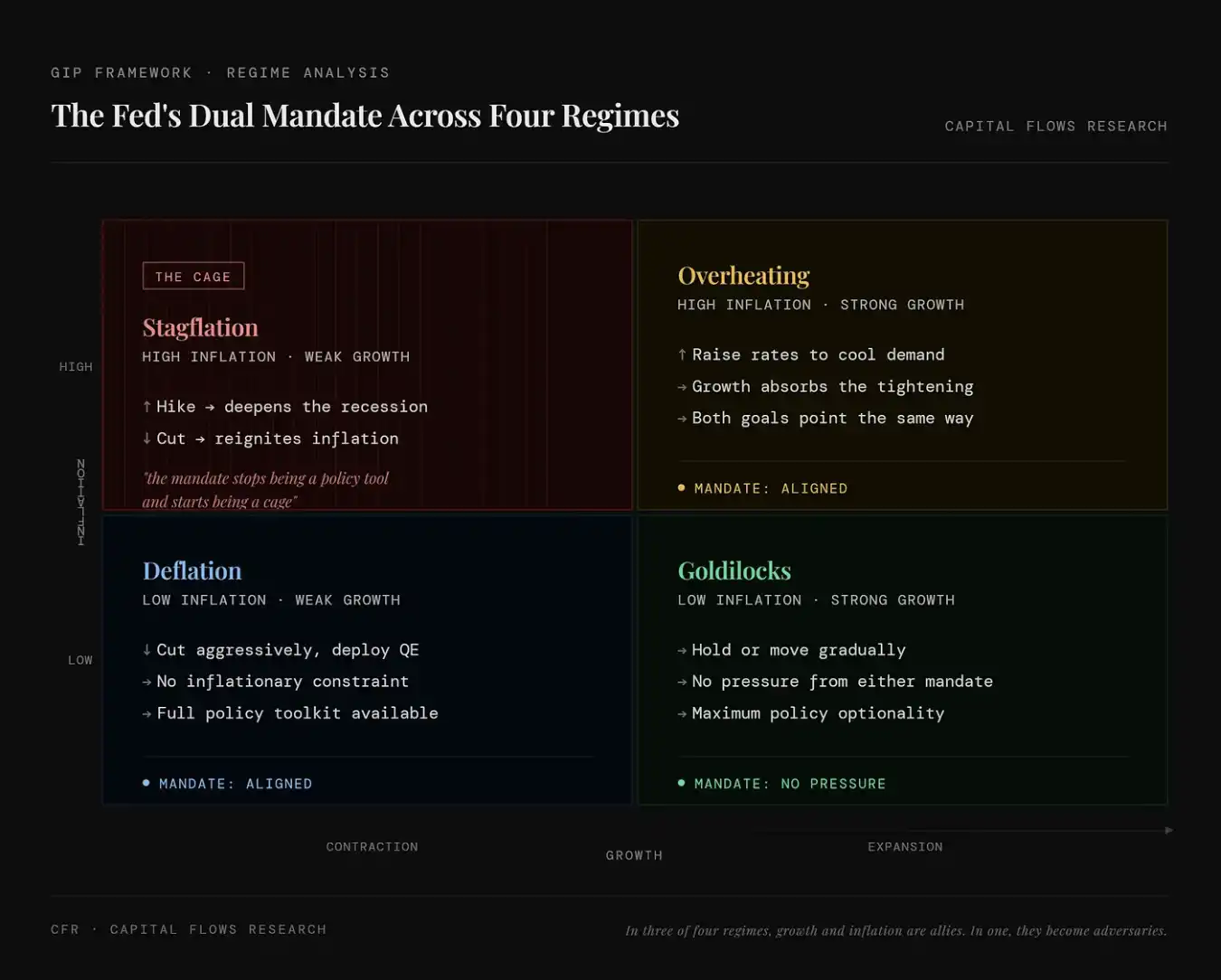

Este gráfico muestra el desempeño de la doble misión de la Reserva Federal («empleo + inflación») en cuatro estados económicos. Arriba a la izquierda (estanflación) indica una coexistencia de alta inflación y bajo crecimiento; en ese caso, tanto subir tasas como bajarlas traen problemas nuevos, los objetivos de la política entran en conflicto entre sí y la doble misión pasa de ser una herramienta a convertirse en una atadura; arriba a la derecha (economía recalentada) indica que hay alta inflación y alto crecimiento coexistiendo; subir tasas puede frenar la inflación sin dañar inmediatamente la economía, y los dos objetivos apuntan en la misma dirección, por lo que la ejecución de la política es relativamente más sencilla; abajo a la izquierda (deflación) indica coexistencia de baja inflación y bajo crecimiento; aquí se puede bajar tasas con tranquilidad y aflojar liquidez para estimular la economía, sin quedar restringidos por la inflación, por lo que el espacio de política es amplio; abajo a la derecha (Caperucita Dorada) indica coexistencia de baja inflación y alto crecimiento, donde la economía y los precios se encuentran en un estado ideal; la política no necesita demasiada intervención y la flexibilidad es la mayor.

Esta «atadura» no es un supuesto solo teórico. Desde finales de los años 90 del siglo pasado, el entorno de precios con rasgos de estanflación ha representado menos del 10% del tiempo en que ha aparecido en el mercado. Entre los distintos estados económicos que se listan en la siguiente tabla, es el más raro; sin embargo, corresponde al desempeño de retorno de activos más desastroso, especialmente para la mayoría de los activos convencionales que mantiene la gente.

Este gráfico cuantifica la frecuencia de aparición de distintos estados macro y su impacto en los precios de los activos. Cada fila corresponde a una combinación de mercado: acciones (suben/bajan), tasas (suben/bajan) y dólar (fuerte/débil), y se proporcionan tres indicadores clave: FREQ (frecuencia de aparición de ese estado), AVG DUR (duración promedio) y SPX / 10Y / DXY (el desempeño de acciones, bonos del Tesoro y dólar en ese entorno).

La situación señalada por las flechas rojas en el gráfico es «Stocks Down / Rates Up / Dollar Up», es decir, el mercado accionario cae, las tasas suben y el dólar se fortalece. La frecuencia de aparición de este estado es de aproximadamente 9.8% (menos de 10%); el retorno de las acciones es negativo; que las tasas suban implica que los precios de los bonos caen; al mismo tiempo, el dólar se fortalece, lo que en conjunto corresponde a un entorno típico de estanflación o de choques de tipo restrictivo. Aunque este entorno no es común, suele ser el de mayor capacidad de daño: caen las acciones (se deterioran los activos de riesgo), caen los bonos (suben las tasas) y el dólar se fortalece (se contrae la liquidez), lo que significa que las combinaciones habituales de acciones y bonos también sufren presión al mismo tiempo. En otras palabras, este es el estado macro más raro (aprox. 10%) y también suele asociarse con el peor desempeño de activos, porque casi no existe un refugio real.

Este es precisamente el momento en el que nos encontramos. Por qué la volatilidad es tan intensa y por qué la gente está tan aterrada no es porque la recesión sea un hecho inevitable, sino porque estamos en el único escenario en el que, haga lo que haga la Reserva Federal, al resolver un problema empeora otro.

Cadena de transmisión

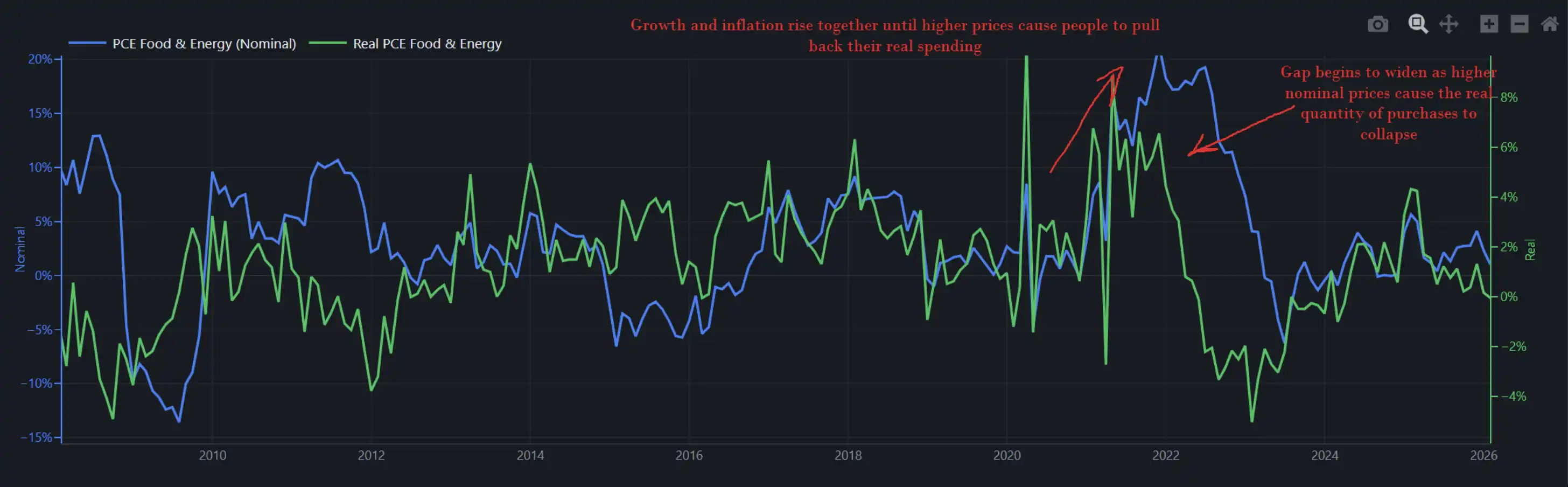

La siguiente figura muestra la variación nominal y real del gasto en alimentos y energía en la economía. En otras palabras, refleja tanto cuánto gastaron realmente los consumidores estadounidenses (cantidad) como cuánto se les cobró (precio).

Cuando el crecimiento y la inflación suben al mismo tiempo, los precios más altos no destruyen la demanda de inmediato; la gente decide soportarlo: se queja y a la vez busca aumentos salariales, mientras continúa consumiendo. En 2022, justamente fue así, y por eso la Reserva Federal pudo seguir subiendo tasas en ese entorno sin provocar un colapso económico inmediato. En aquel momento, la tasa de crecimiento del consumo real interanual estaba cerca de 8%, lo que significa que la economía en sí tenía capacidad para absorber el golpe.

Este gráfico muestra la divergencia entre el gasto nominal (línea azul; precio × cantidad; representa cuánto se gastó) y el gasto real (línea verde; cantidad comprada; representa cuántas cosas se compraron en términos reales): en la fase inicial de la inflación, ambos suben en paralelo, lo que indica que el aumento de precios aún no ha reprimido la demanda y los consumidores siguen «absorbiendo» el choque; pero cuando los precios continúan subiendo, el gasto nominal sigue aumentando, mientras que el gasto real comienza a caer, y ambos se separan claramente, lo que significa que la alta inflación ya está erosionando el poder adquisitivo real y comprimiendo la demanda. En otras palabras, la inflación no destruye el consumo de inmediato, pero una vez que supera un cierto umbral, pasa de «ser soportada» a «ser recortada», convirtiéndose así en la variable clave que lastra la economía.

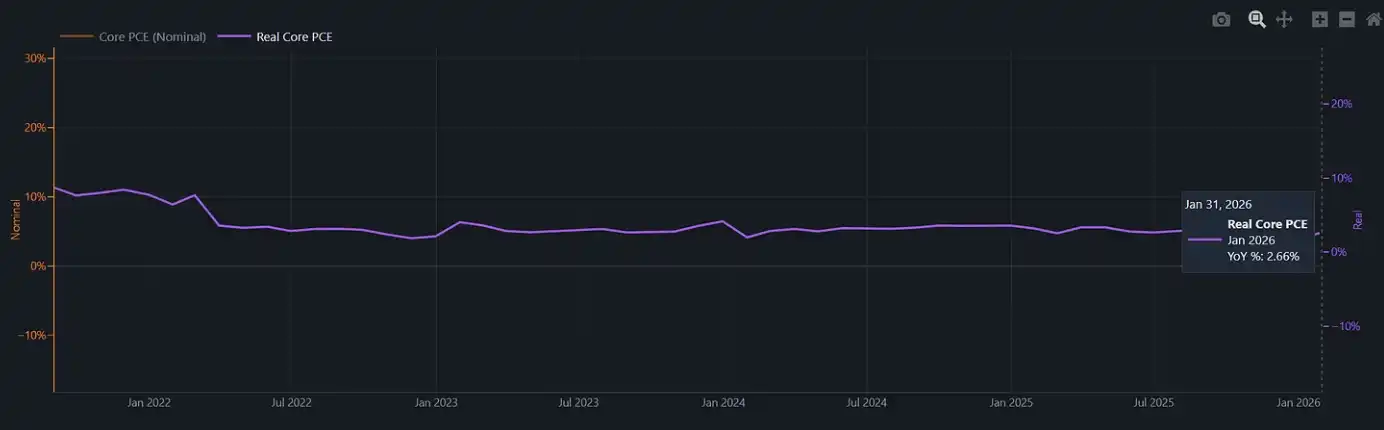

La tasa de crecimiento interanual de nuestro gasto real actual está en torno al 2% (y en el ciclo anterior del choque energético de 2022, esa cifra estuvo cerca del 8%).

Este gráfico muestra el consumo real básico (Real Core PCE), una vez descontada la inflación.

En 2022, la Reserva Federal subía tasas en un entorno económico que aún tenía suficiente impulso y que podía soportar el endurecimiento de las condiciones financieras. Pero hoy ese colchón ya no existe. Si en este momento vuelve a aparecer un choque inflacionario, por ejemplo, que el IPC de alimentos normalmente se eleva con retraso de tres a seis meses después de un choque energético, la Reserva Federal se enfrentaría a un entorno de política con prácticamente «sin una ruta de salida digna»: con el consumo real solo alrededor de 2%, seguir subiendo tasas podría derrumbar directamente a los consumidores; y si se elige no hacer nada y permitir que la inflación vuelva a repuntar, sería como confirmar que está atrapada en un «encierro».

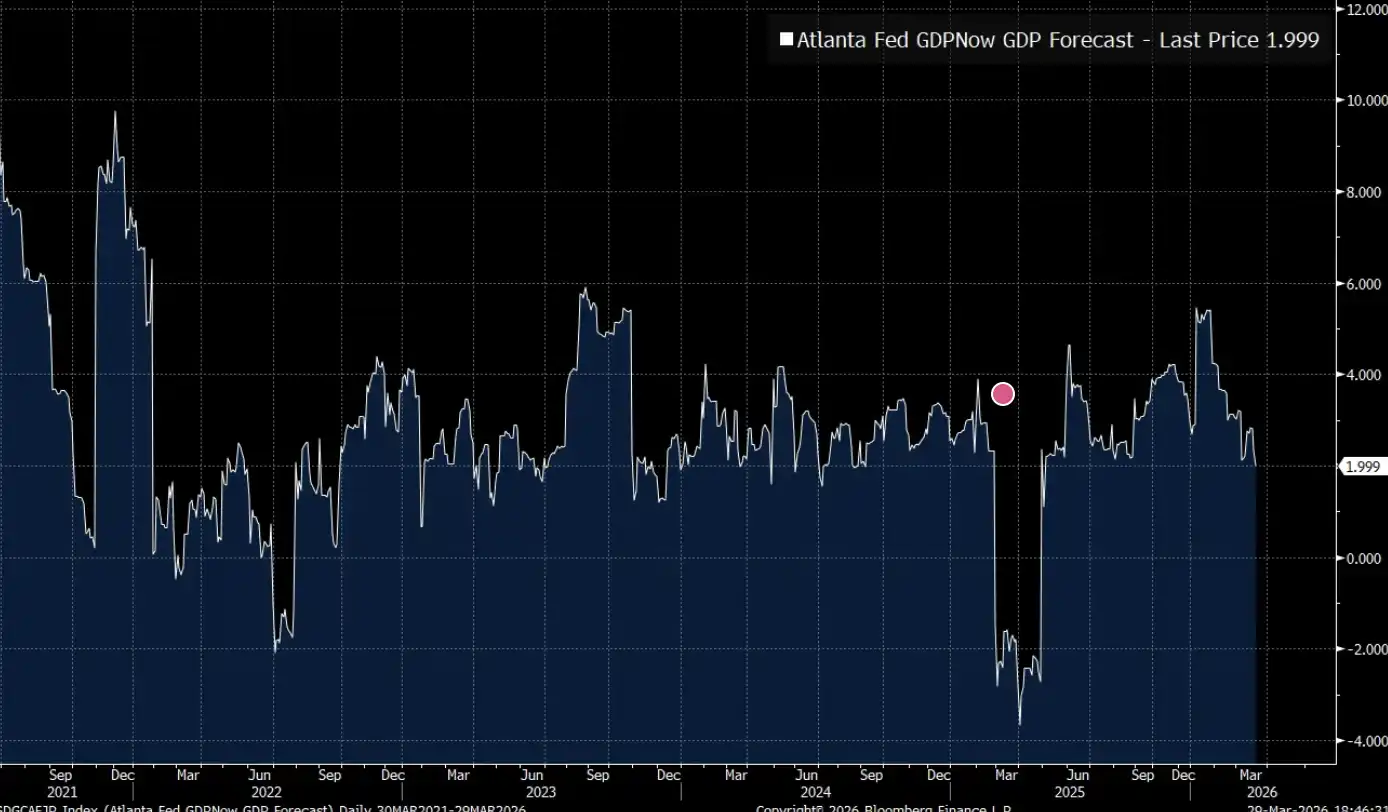

La predicción GDPNow de la Fed de Atlanta acaba de caer por debajo de 2%.

El GDPNow de la Fed de Atlanta (predicción en tiempo real del PIB) muestra que la economía estadounidense actualmente se mueve en el rango de «crecimiento cercano al umbral» de alrededor del 2%: aún no ha caído en recesión, pero el espacio para soportar choques adicionales es extremadamente limitado.

Geopolítica

Hay una ruta de análisis que se limita a observar el precio de las materias primas en sí: sube el petróleo, suben los costos de insumos, los bancos centrales están limitados y el crecimiento se desacelera. Para muchos portafolios de inversión, este marco ya es suficiente para ser completo. Pero al menos hay que admitir que los choques energéticos no ocurren en el vacío.

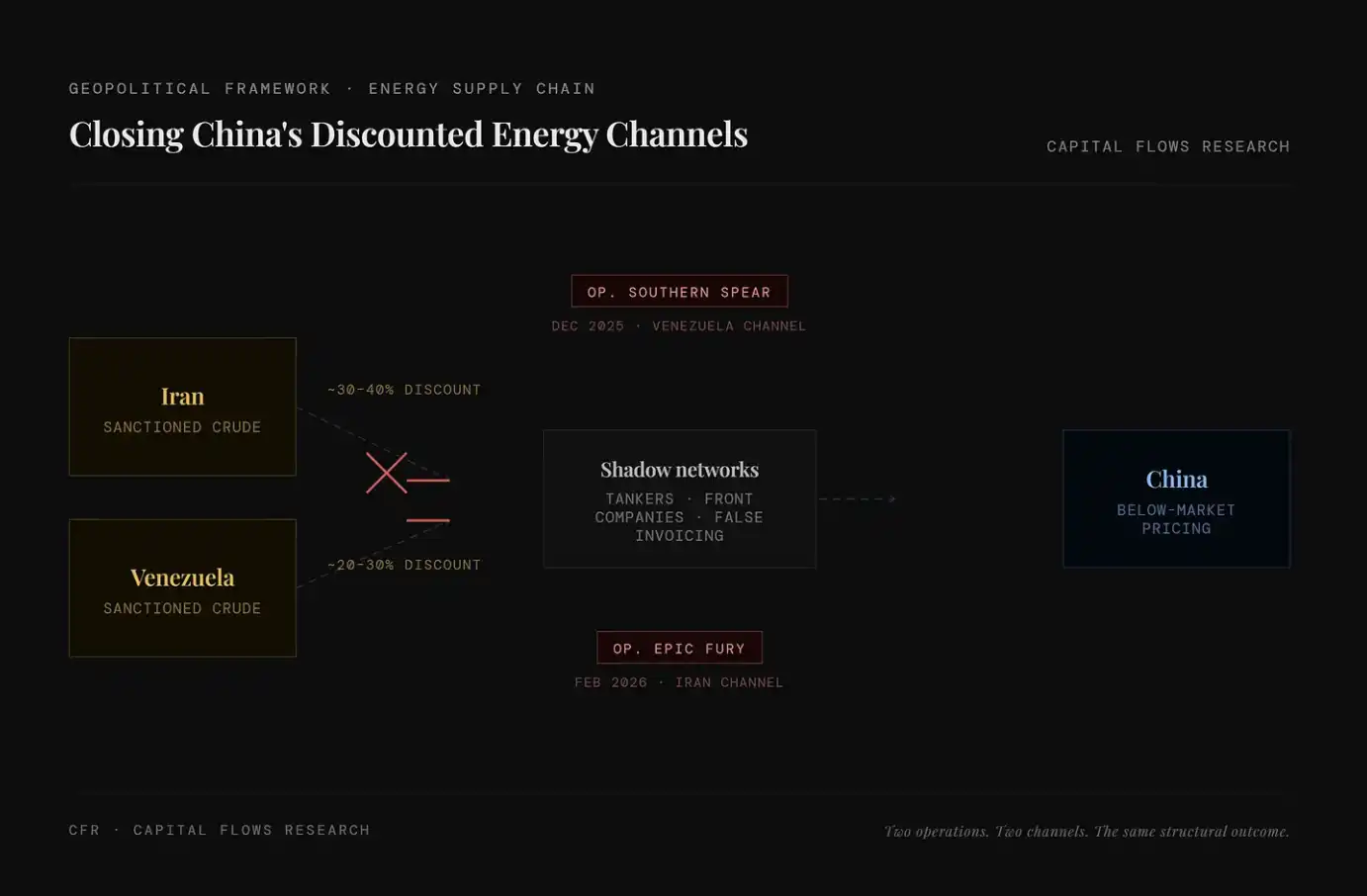

En los últimos dos años, Estados Unidos ha ido cerrando de manera sistemática las vías para obtener energía barata de China, incluyendo petróleo de Irán y petróleo de Venezuela. Estos recursos antes fluían de forma muy por debajo del precio de mercado a través de la «red de sombras». En cuanto a si «Operation Epic Fury» tiene consideraciones estratégicas de ese tipo, o si solo aceleró una tendencia que ya estaba ocurriendo, esa pregunta no está dentro de lo que yo puedo juzgar. Lo que sí puedo observar es la estructura general que se presenta alrededor de este proceso.

En el gráfico, a la izquierda se muestran dos fuentes de energía con gran descuento: petróleo de Irán (descuento de aprox. 30–40%) y petróleo de Venezuela (descuento de aprox. 20–30%); en el centro está la «red de sombras» compuesta por buques cisterna, empresas pantalla y facturas falsas, utilizada para eludir sanciones y transportar estos crudos con descuento al mercado. El cambio clave es que este sistema está siendo cortado de manera sistemática: el «Op. Southern Spear» de 2025 apunta al canal de Venezuela; y el «Op. Epic Fury» de 2026 apunta al canal de Irán, lo que significa que dos de las principales rutas de energía con descuento se están cerrando. Como resultado, el suministro barato se elimina gradualmente y el piso de los costos energéticos globales se eleva.

Los reportajes sobre Jared Kushner se concentran en una capa de «narrativa ética»: por un lado, actúa como el principal representante negociador de Trump en Oriente Medio; por otro, recaudó 5 mil millones de dólares para fondos de riqueza soberana del Golfo, y ese dinero proviene del gobierno con el que él está negociando.

Pero en comparación con el tema ético, a mí me interesa más la lógica operativa que este acto refleja. Kushner no actúa de manera temeraria, y su equipo no improvisa. Cuando «la capa de transacción» opera con tanta alta frecuencia y densidad en poco tiempo, a menudo significa que detrás hay un conjunto claro de arreglos estructurales: esta administración está tratando las operaciones militares, el apalancamiento económico y el flujo de capital como herramientas interconectadas dentro del mismo sistema.

En otras palabras, no es una operación aleatoria, sino una secuencia de acciones diseñada y que se está ejecutando.

Nota: el fondo de capital privado Affinity Partners, creado por Kushner, obtiene la mayor parte de sus fondos de fondos de riqueza soberana de Oriente Medio; su experiencia en asuntos de Oriente Medio durante su etapa en la Casa Blanca hace que su comportamiento de financiamiento siga generando controversias sobre los límites entre relaciones políticas y flujos de capital.

Con respecto a la discusión de este artículo, lo más importante es: este choque de precios del petróleo no es un «evento meteorológico» esporádico; tiene impulsores y también beneficiarios. Este punto afectará directamente tu juicio sobre su duración y sobre el modo en que las políticas deberían responder.

Recesión, una vulnerabilidad estratégica

La comprensión tradicional de la recesión es a nivel económico: se contrae la producción, sube el desempleo y el banco central interviene. Pero el marco que aquí se utiliza es diferente: incorpora, junto con la lógica económica, la estructura de incentivos geopolíticos.

La recesión no es solo un estado económico: es una redistribución del poder de negociación entre países.

Su mecanismo no es complicado: cuando un país entra en recesión, su espacio fiscal, su capital político y su credibilidad externa se encogen al mismo tiempo. El gobierno no puede usar recursos que no existen; el banco central tampoco puede restaurar la política normal sin provocar una contracción adicional. Y los oponentes en sus negociaciones en comercio, seguridad, mercados de capitales, etc., se darán cuenta de esto y lo incluirán en las condiciones de negociación.

En cambio, los países que pueden evitar la recesión, o que solo entran en recesión «más tarde», están en el otro lado de la balanza: pueden dominar las reglas, atraer capital que sale de las economías en contracción y acumular un apalancamiento estratégico que, en un esquema normal, sería consumido por sus rivales para mantener el funcionamiento.

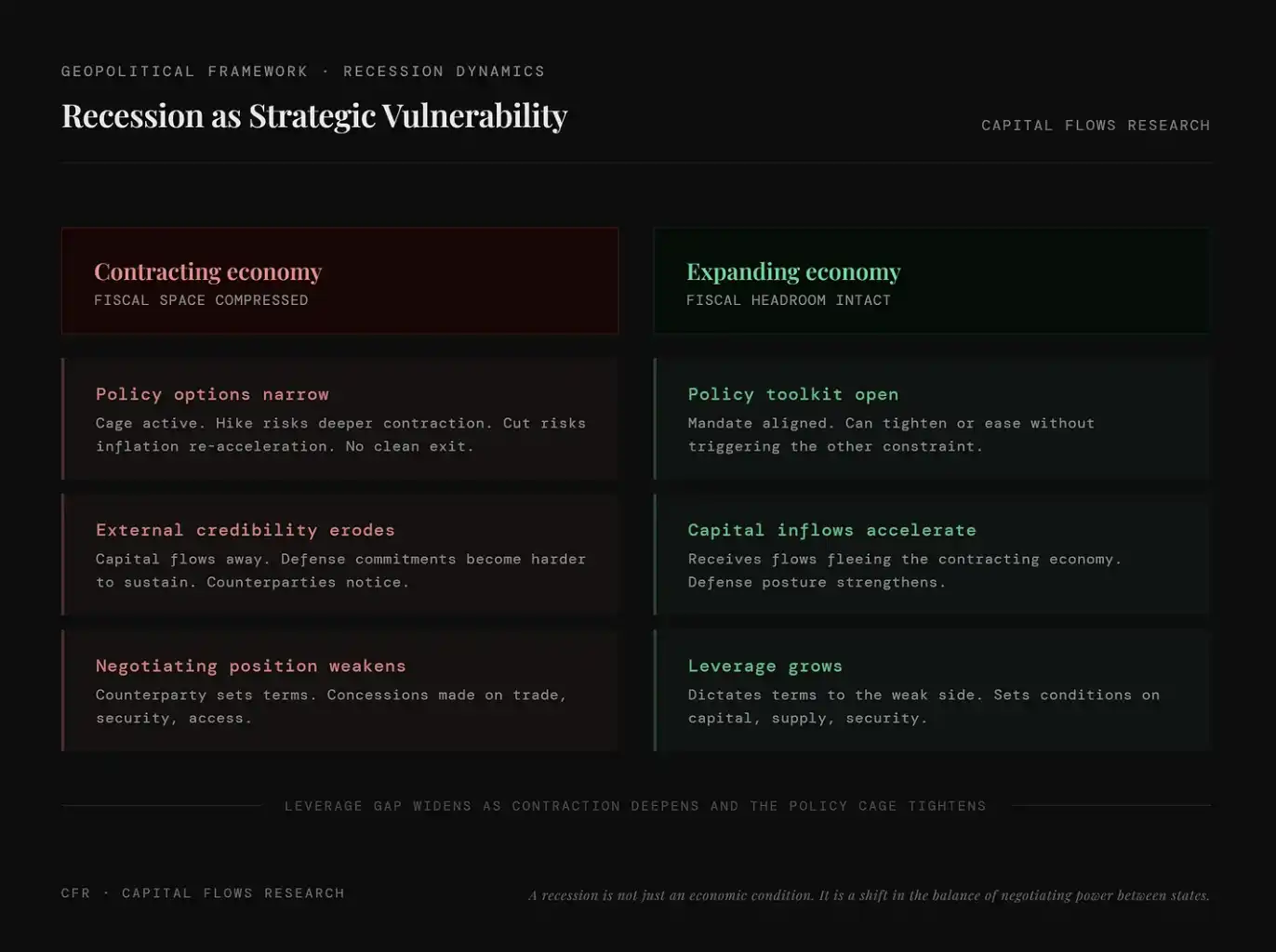

Este gráfico compara las diferencias de posición en geopolítica entre economías en contracción y economías en expansión: las primeras enfrentan compresión del espacio fiscal, opciones de política limitadas, deterioro de la credibilidad externa y debilitamiento de la capacidad de negociación; las segundas, en cambio, tienen más herramientas de política, entradas de capital sostenidas y poder de negociación que sigue aumentando. En otras palabras, la recesión no es solo un problema económico: también implica que un país se encuentra en desventaja en el juego global; y el crecimiento en sí mismo se transforma en un apalancamiento estratégico real.

No es ninguna idea novedosa: es la lógica más antigua en la gobernanza de los países. La particularidad de este momento actual es que este mecanismo está operando en un entorno específico: los bancos centrales de las principales economías importadoras están ya sujetos al «encierro» del que hablamos antes.

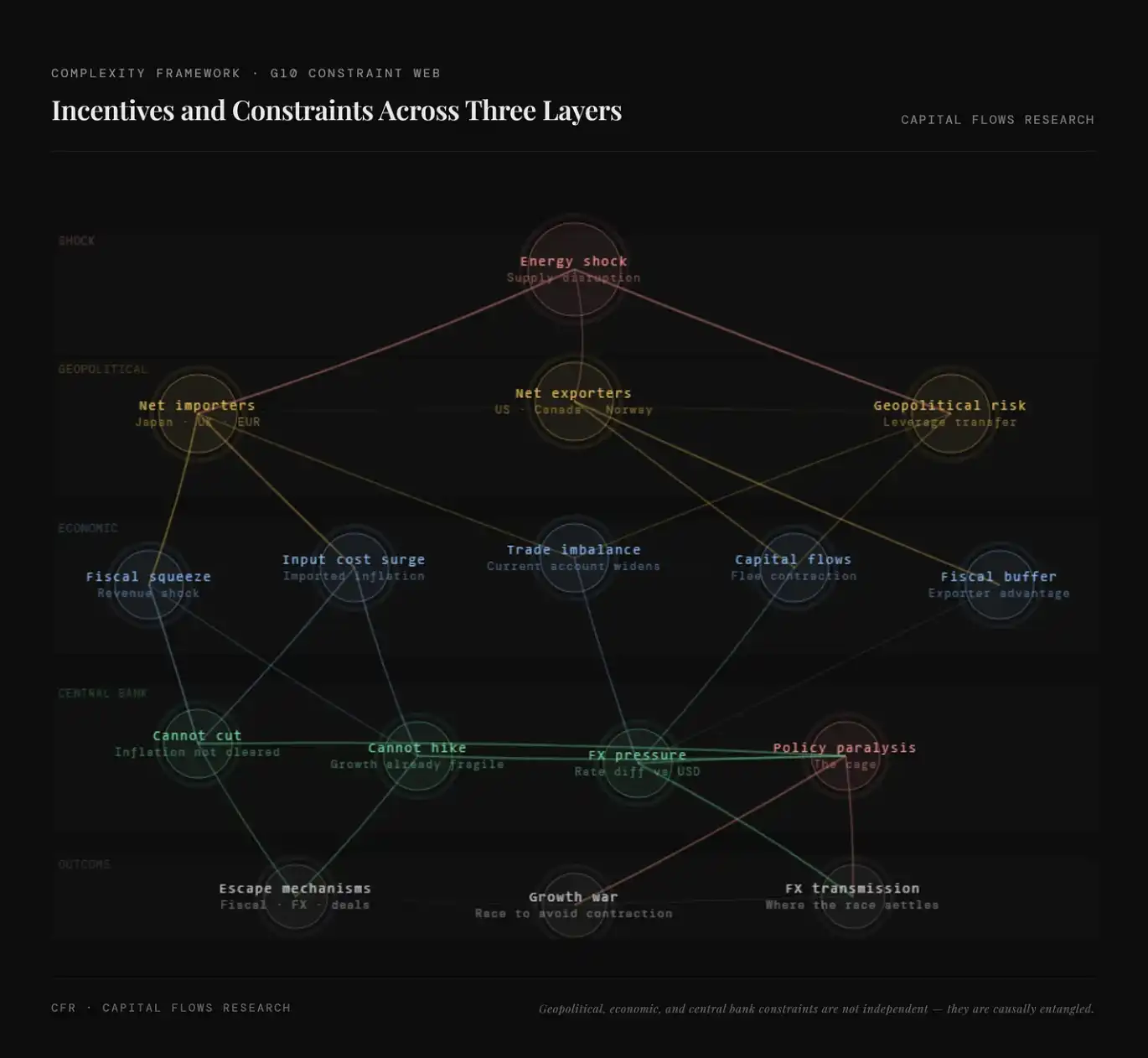

En un entorno así, el G10 no es un bloque homogéneo, sino que está dividido por la estructura energética. Estados Unidos, Canadá y Noruega son países netos exportadores de petróleo: cuando el precio del petróleo sube, se expande su sector energético y la estructura de inflación a la que se enfrentan los bancos centrales es totalmente distinta a la de los otros países. En comparación, Japón, Reino Unido, Alemania, Francia, Italia y la mayoría de los países de la zona euro son países netos importadores: cada aumento del precio del petróleo se transmite directamente a sus costos de producción, su balanza comercial y su nivel general de inflación. En un mundo donde el petróleo se usa como herramienta geopolítica, en esencia, ellos son el lado «de short» del petróleo.

Este «encierro» también se manifiesta de manera distinta entre dos tipos de países. Para los países exportadores netos, incluso bajo la presión global de estanflación, pueden apoyarse en los ingresos energéticos y en el empleo relacionado para formar un amortiguador; pero para los importadores netos, tienen que soportar el golpe inflacionario sin un colchón de ingresos. Sus bancos centrales no pueden aflojar (porque la inflación aún no se ha desvanecido) y tampoco pueden endurecer más (porque el crecimiento ya es frágil). Estructuralmente, esta restricción pesa mucho más sobre los importadores netos de energía que sobre Washington.

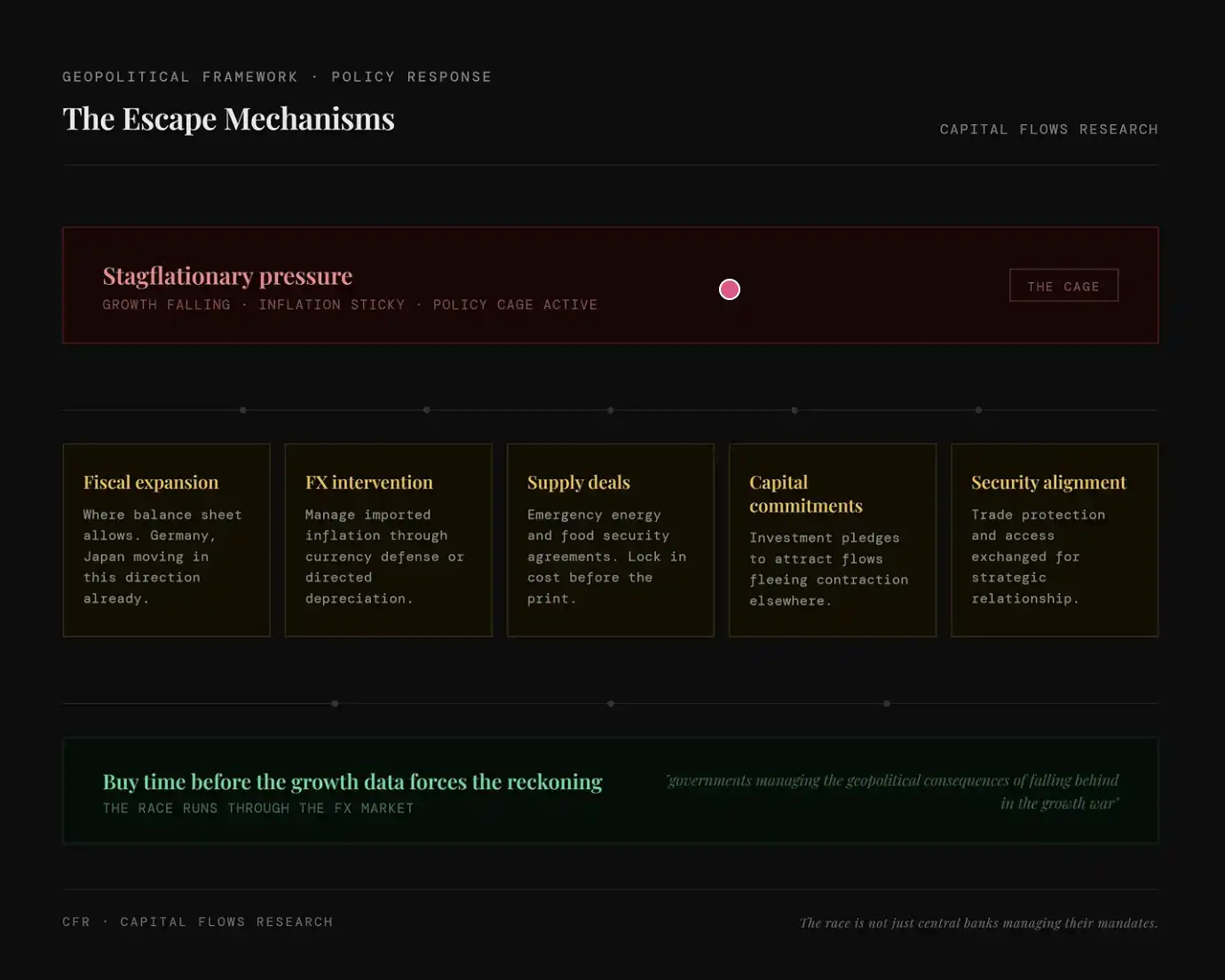

En un entorno de «estanflación + política restringida», los países no están sin alternativas, sino que están buscando rutas sustitutas para «rodear al banco central». Por ejemplo: expansión fiscal, cubriendo con el balance del gobierno (como Alemania, Japón); intervención cambiaria, mediante un “hedge” de la inflación importada a través del tipo de cambio; fijación de la oferta, firmando con antelación acuerdos de energía/alimentos para fijar costos; compromisos de capital, atrayendo entradas de capital mediante inversión para compensar la contracción económica; y ataduras de seguridad, usando relaciones de seguridad/políticas para obtener comercio y recursos

Geopolítica, restricción entre la economía y los bancos centrales, y los incentivos que atraviesan todo

En el plano geopolítico, lo decisivo no es la competencia entre las distintas economías importadoras, sino su relación con aquellas fuerzas que se benefician de su debilitamiento. Un país que cae en recesión se convierte en un socio comercial más «conversable», un proponente de compromisos de seguridad menos confiable, y además resulta más fácil que sea el objetivo de una influencia de tipo paciente y de penetración a largo plazo; y China, en particular, ha demostrado estar dispuesta a seguir esta estrategia. China no necesita «atacar» activamente a una economía debilitada: solo necesita esperar, proporcionar financiamiento, fijar relaciones de suministro y, en el proceso de negociación del otro lado cuando pasa de fuerte a débil, ir obteniendo gradualmente dependencias estructurales. La recesión es precisamente la condición que vuelve todo esto posible. Por lo tanto, evitar la recesión no es solo un objetivo económico, sino un objetivo estratégico. Los gobiernos de todo el bando de importadores netos de energía lo saben bien, aunque quizás no lo expresen así.

En el plano económico, el incentivo central es: «comprar tiempo» en la mayor medida posible, antes de que el deterioro adicional del crecimiento obligue a que las políticas reaccionen de manera cada vez más desordenada. Mediante acuerdos de suministro, fijar costos antes de que se publiquen los próximos datos de inflación; mediante compromisos de inversión, atraer el capital que de otro modo podría salir por expectativas de contracción; y mediante arreglos comerciales, sustituir los mecanismos de precios que ya no funcionan. Estos recursos no se pueden llamar una solución «limpia», pero son mejores que otra situación: verse obligado a ir a la mesa de negociaciones durante la recesión.

En el plano de los bancos centrales, la restricción es la más explícita y también la más difícil de resolver. Bajar tasas de manera precipitada cuando la inflación aún no ha caído puede hacer que la inflación se consolide aún más; pero quedarse quieto cuando el crecimiento sigue debilitándose puede provocar un colapso de la demanda y, por tanto, elevar el costo de la próxima ronda de relajación. Para los importadores netos de energía, la situación es aún más compleja: su trayectoria de inflación depende en cierta medida de las decisiones de la Reserva Federal, en lugar de estar completamente determinada por la política doméstica. Conforme cambian los diferenciales, fluctúa la moneda local frente al dólar, y la inflación importada se ajusta en consecuencia; así, el grado de holgura o estrechez de este «encierro de política» depende en parte de lo que decida Washington, y no tanto de Frankfurt, Tokio o Londres.

El gráfico presenta de forma sistemática las relaciones de transmisión multinivel provocadas por el choque energético: partiendo de perturbaciones de oferta, se transmite a través de la geopolítica (división entre países importadores y exportadores netos, y transferencia de apalancamiento), pasando por variables económicas (aumento de costos, compresión fiscal, desequilibrios comerciales y flujos de capital), y finalmente llega a las restricciones de política en el nivel de los bancos centrales (ni pueden bajar tasas ni es fácil subirlas); después, evoluciona hasta convertirse en parálisis de políticas y en la «competencia por el crecimiento». El significado central es que el choque actual no es un problema único de inflación, sino un proceso de nueva fijación de precios sistémico entrelazando energía, capital y estructuras de poder.

Con el marco anterior, se puede ver un entorno claro: la función de reacción tradicional de los bancos centrales ya no funciona; los gobiernos están sustituyendo la política monetaria con herramientas fiscales y diplomáticas; y por consiguiente, los flujos de capital generados ya no dependen solo de los diferenciales de tasas, sino más de qué economías logran salir de las restricciones y cuáles siguen atrapadas en ellas. Esta distinción —«quién está dentro del encierro y quién ya encontró una salida»— se refleja primero en el mercado de divisas. El mercado de divisas, en esencia, está fijando el precio de una brecha: la distancia entre «a dónde debería llegar la política» y «a dónde se le permite realmente llegar». Y cuando esa brecha se amplía simultáneamente entre múltiples economías importadoras clave, la asignación de capital transfronteriza deja de ser un problema secundario y pasa a ser el problema central.

Juntar todas las pistas

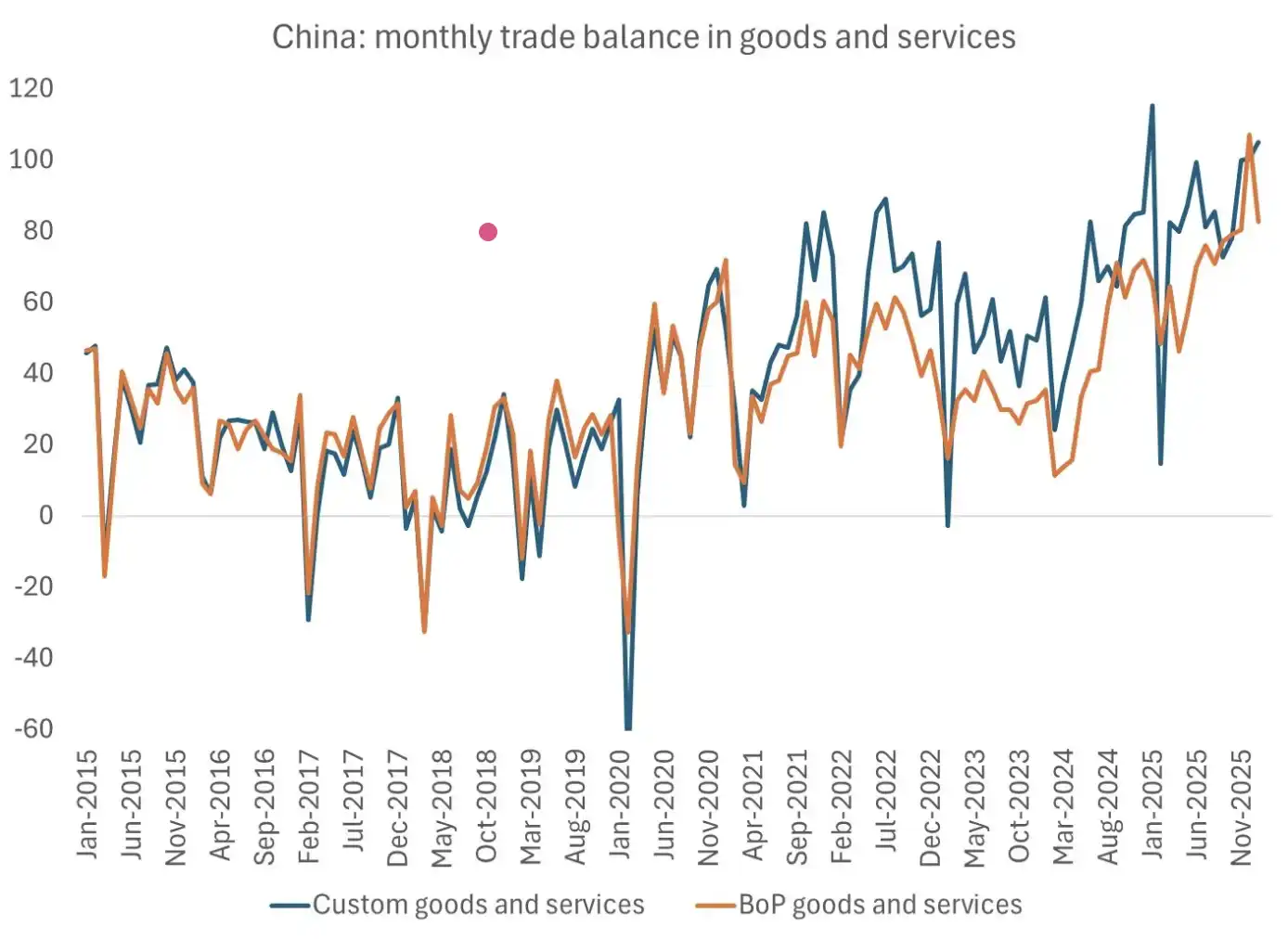

La verdadera pregunta que merece atención no es si llegará o no la recesión, sino si los gobiernos y los bancos centrales de las principales economías importadoras «permitirán» que ocurra la recesión. En la última ocasión en que un choque de demanda de un tamaño similar abrió una ventana, China aprovechó la oportunidad. La recesión de 2020 fue precisamente el nodo clave en el que China estableció su posición dominante en la exportación global de productos. Esa posición no se logró mediante medidas coercitivas, sino porque mientras los otros países estaban ocupados respondiendo a la crisis, China ejecutaba una estrategia clara.

Este gráfico muestra que el superávit comercial de China ha seguido ampliándose durante los últimos años y que recientemente ha alcanzado niveles altos. Esto indica que durante los ciclos de choques de los últimos años, China no solo no se debilitó, sino que consolidó su posición de liderazgo en las exportaciones globales mediante la ampliación continua del superávit comercial. Fuente del gráfico: Brad Setser

Los bancos centrales de los países que hoy están dentro del «encierro de política» conocen bien esta historia. Por lo tanto, lo más importante no es si continuarán subiendo tasas bajo el choque de oferta y, con ello, asumirán el riesgo de provocar una recesión; lo que importa es si, sin decirlo, aflojarán el entorno de liquidez, tolerarán el aumento de los precios de los activos y permitirán una expansión de las valuaciones, con el fin de evitar el costo político y estratégico que implicaría soportar una contracción económica.

Este gráfico de valuación de renta variable puede verse como una forma de interpretar esta elección. En cierto sentido, el mercado tal vez ya está poniendo precio a esta respuesta.

Nota: este gráfico compara los cambios en la relación precio/ventas (P/S) de los principales mercados bursátiles de EE. UU., Europa y Japón, mostrando que, en un entorno con crecimiento que se debilita, las valuaciones del mercado global de renta variable en conjunto han subido, y algunos mercados ya se acercan o superan los rangos históricos. Su significado es que el repunte de precios de las acciones actuales está más impulsado por la liquidez y las expectativas de políticas que por mejoras en las ganancias, lo que refleja que el mercado está valorando una postura de política de «evitar la recesión y tolerar el alza de los precios de los activos».

Creo que, en cuanto el mercado alcance un consenso, los comentaristas macro en los medios que «solo ven el árbol y no ven el bosque» se darán cuenta, y entonces el mercado tendrá una reiniciación/revaluación drástica: primero golpeará los mercados de divisas y de tasas, y luego se expandirá a una persecución agresiva de oro y plata. En ese momento, la «inacción» de los bancos centrales pesará más que cualquier declaración que hagan en las conferencias.

En mi opinión, estamos entrando en la última etapa del «final de partida» de la macro y la geopolítica.

Mañana, la segunda parte. Divisas y tasas son precisamente las herramientas centrales para poner precio a las restricciones y los incentivos descritos arriba. El sobreprecio y el descuento implícitos en estos mercados son la señal más directa para evaluar qué economías cree el capital global que están «saliendo del encierro» y cuáles siguen atrapadas. En el siguiente paso, partiramos de aquí.

[Enlace al texto original]

Haz clic para conocer a Luydong BlockBeats mientras contrata personal

Bienvenido a unirte a la comunidad oficial de Luydong BlockBeats:

Grupo para suscripciones de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia