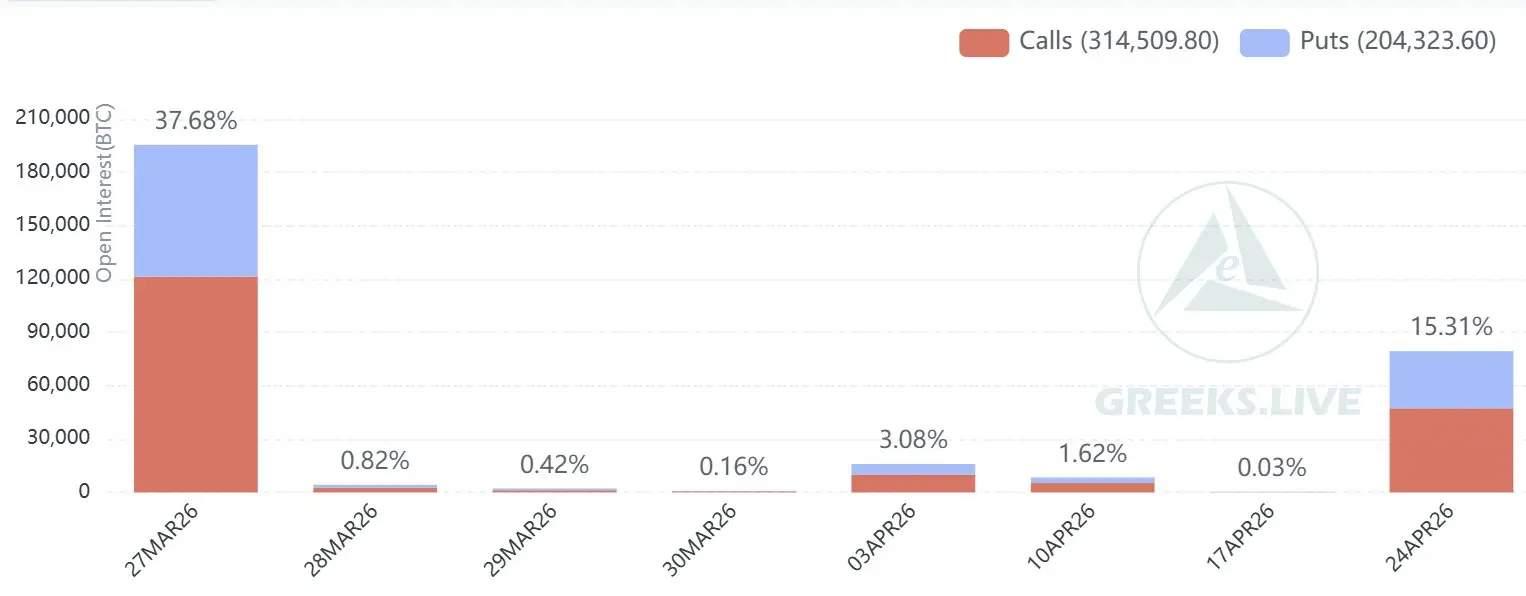

La plataforma de análisis de opciones en cadena Greeks.live publicó el 26 de marzo un informe de análisis, señalando que el mayor día de vencimiento de opciones del primer trimestre será el 27 de marzo. Cerca del 40% de los contratos de opciones existentes vencerán en esa fecha, constituyendo el evento de vencimiento único de mayor escala del año hasta ahora. Los datos de operaciones en bloque de Deribit muestran que los grandes inversores mantienen una expectativa claramente alcista para la segunda mitad del año.

Vencimiento de opciones del Q1: análisis de tres indicadores clave del mercado

(Origen: Greeks.live)

Según el análisis de Greeks.live, en esta fecha de vencimiento importante del Q1 hay tres indicadores de mercado centrales que merecen atención cuidadosa:

Punto de dolor máximo de Bitcoin (75,000 USD): actualmente fijado en 75,000 USD, pero dado el nivel actual del mercado de Bitcoin, parece difícil de alcanzar a corto plazo. Si los alcistas quieren elevar el precio hasta ese punto antes del vencimiento, enfrentan una resistencia significativa.

Relación de opciones put/call (0.6): se mantiene en torno a 0.6, relativamente baja, lo que indica que los participantes del mercado tienen una asignación conservadora en opciones put; sin embargo, el sentimiento general sigue siendo bajista, y una relación baja refleja más una acumulación de opciones call en auge que una verdadera fuerza alcista.

Escala de vencimiento: cerca del 40% de los contratos de opciones existentes vencen mañana, constituyendo la mayor presión de liquidación en un solo día en el Q1.

Alerta de caída abrupta en IV: desventajas estructurales para compradores de opciones a corto plazo

Greeks.live advierte claramente sobre la volatilidad implícita en su informe. En la proximidad del vencimiento, la volatilidad implícita en el extremo frontal (Front-End IV) aún se mantiene en niveles relativamente altos, y las primas de las opciones no muestran una caída significativa. Sin embargo, una vez que se complete el vencimiento concentrado de mañana, el efecto de “compresión de IV” (IV Crush) que resulta de la expiración simultánea de muchos contratos podría provocar una caída abrupta en la volatilidad implícita.

Esta estructura es extremadamente desfavorable para los compradores de opciones a corto plazo: por un lado, la alta volatilidad implícita eleva el costo de adquisición de las opciones; por otro, la rápida depreciación del valor temporal (pérdida Theta) continúa erosionando el valor en libros de las posiciones largas. En contraste, las instituciones y los creadores de mercado que venden opciones disfrutan de una ventaja estructural clara en este entorno: el paso del tiempo y la alta volatilidad elevan conjuntamente las primas de las opciones vendidas, aumentando sus beneficios.

Estrategia de extensión de posición por grandes inversores: acumulación de opciones call en junio y septiembre indica expectativas claras para la segunda mitad del año

Los datos de operaciones en bloque de Deribit de hoy ofrecen una ventana de observación directa sobre los movimientos de fondos institucionales. Greeks.live señala que los datos muestran un patrón claro de “extensión”: las instituciones están cerrando en gran medida sus posiciones que vencen mañana y, al mismo tiempo, están activamente creando opciones call fuera del dinero (OTM) con vencimientos en junio y septiembre.

Esta conducta transmite una señal clara al mercado: aunque en el corto plazo el movimiento de Bitcoin está siendo doblemente presionado por el punto de dolor máximo en 75,000 USD y un sentimiento general bajista, los fondos inteligentes están cruzando la volatilidad a corto plazo y concentrando sus apuestas en una posible tendencia alcista en la segunda mitad del año. La gran cantidad de opciones call fuera del dinero en junio y septiembre indica que los grandes inversores esperan que Bitcoin tenga la oportunidad de superar niveles de precio más altos en los próximos meses.

Preguntas frecuentes

¿Qué significa en el mercado el punto de dolor máximo de Bitcoin en 75,000 USD?

El punto de dolor máximo es el nivel de precio en el que la mayor cantidad de contratos perderá más al vencimiento, y generalmente tiene cierta influencia en la tendencia a corto plazo antes y después del vencimiento. Actualmente, el punto de dolor en 75,000 USD está muy por encima del precio de mercado actual, lo que implica que si el precio se mantiene en ese nivel hasta el vencimiento, los titulares de opciones call en general sufrirán pérdidas considerables.

¿Por qué la caída en la volatilidad implícita representa un riesgo importante para los compradores de opciones a corto plazo?

La volatilidad implícita es un factor clave que determina el precio de las primas de las opciones. Una IV alta significa costos elevados de compra; una caída rápida en la IV reduce rápidamente las primas. Si un trader compra opciones a corto plazo cuando la IV está alta, incluso si su predicción de dirección de Bitcoin es correcta, puede experimentar pérdidas debido a la caída en la IV y la evaporación de la prima.

¿Qué significa que los grandes inversores extiendan sus opciones call a junio y septiembre?

Las instituciones que “inteligentemente” extienden sus posiciones desde vencimientos próximos a opciones call fuera del dinero en junio y septiembre muestran una expectativa clara de que Bitcoin tendrá un movimiento alcista en la segunda mitad del año. Este patrón es un indicador avanzado para observar el sentimiento de mercado a mediano plazo, sugiriendo que las instituciones creen que, tras la volatilidad a corto plazo, Bitcoin aún tiene potencial para romper hacia arriba.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

BTC sube 0,74% en 15 minutos: el volumen de operaciones se dispara y la entrada de grandes inversores impulsa el precio en sintonía

Entre las 19:15 y las 19:30 (UTC) del 2026-04-13, el precio de BTC subió 0.74% en un corto período; el rango de precios fue de 72320.5 a 72907.8 USDT, y la amplitud alcanzó 0.81%. Durante este intervalo, la atención del mercado aumentó rápidamente y la actividad de negociación se intensificó de forma notable, con indicadores clave en cadena y en los exchanges subiendo al mismo tiempo.

El principal motor de esta anomalía fue un aumento repentino a corto plazo en el volumen de operaciones de contado y derivados; dentro de la ventana de la anomalía, el volumen de operaciones de BTC en contado y derivados alcanzó aproximadamente 350 y 680 millones de dólares, respectivamente, y ambos aumentaron aproximadamente 67% frente al ciclo anterior, lo que evidenció

GateNewsHace5m

ETH sube un 0,62% en 15 minutos: la entrada de fondos en derivados y la apertura de posiciones largas en sintonía impulsan una alteración del precio

13/04/2026 19:15 a 13/04/2026 19:30 (UTC), los datos de velas del contrato ETH muestran un rendimiento de +0.62%, con el precio oscilando entre 2228.17 y 2244.91 USDT, con una amplitud de 0.75%. La atención de los inversores aumentó; las fluctuaciones a corto plazo se intensificaron, y las órdenes del mercado estuvieron dominadas por una compra activa, amplificando los cambios en el sentimiento del mercado.

El principal impulsor de esta anomalía fue la entrada a gran escala de flujos de fondos en el mercado de derivados y la apertura concentrada de posiciones largas. En concreto, durante ese periodo, el Open Int del mercado de derivados de ETH

GateNewsHace6m

RAVE: en las últimas 4 horas, se liquidaron posiciones por 6.24 millones de dólares, y los contratos en corto representan el 87.8%.

Noticias de Gate News, 13 de abril, según los datos de Coinglass, en las últimas 4 horas el importe de liquidaciones forzadas de RAVE alcanzó 6.24 millones de dólares. De ese total, las liquidaciones de posiciones cortas fueron de 5.48 millones de dólares, lo que representa el 87.8% del total; las liquidaciones de posiciones largas fueron de 0.76 millones de dólares, lo que representa el 12.2%.

GateNewshace2h

Un gran tiburón abre una posición larga de ETH con un apalancamiento de 20x; tiene 13,000 tokens en cartera valorados en 28.67 millones de dólares.

Noticias de Gate. Mensaje: el 13 de abril, según el monitoreo de Onchain Lens, una ballena abrió una posición larga de Ethereum con 20x de apalancamiento a través de dos billeteras diferentes. La posición mantiene 13.000 ETH, con un valor aproximado de 28,67 millones de dólares. Además, la ballena también mantiene una posición larga de SOL con 20x de apalancamiento; la posición tiene 286153 SOL; y una posición larga de DYDX con 5x de apalancamiento.

GateNewshace3h

En las últimas 24 horas se liquidaron posiciones por un total de 229 millones de dólares en todo el mercado, y las posiciones cortas representan más de seis décimas.

Según los datos de CoinGlass, el mercado de criptomonedas del 13 de abril registró un total de liquidaciones en las últimas 24 horas de 229 millones de dólares, dominadas principalmente por la liquidación de posiciones cortas. BTC y ETH liquidaron 64.4103 millones de dólares y 33.2034 millones de dólares, respectivamente, y hubo 153,407 personas liquidadas.

GateNewshace3h

ETH sube un 0.65% en 15 minutos: el aumento de las compras al contado y el re-cubrimiento de posiciones cortas convergen para impulsar el precio

2026-04-13 14:30 a 2026-04-13 14:45(UTC), el rendimiento del precio de ETH fue +0.65%, el precio en el rango estuvo entre 2210.74 y 2227.48 USDT, la oscilación fue 0.76%. Durante este periodo, la volatilidad del mercado se intensificó, la atención aumentó rápidamente y los inversores mostraron una alta sensibilidad ante la evolución a corto plazo.

El principal impulsor de esta desviación fue el fortalecimiento de las compras en el mercado spot, en combinación con que la bolsa siguió registrando salidas netas de ETH. En las últimas 24 horas, la bolsa tuvo una salida neta de -5,576.54 ETH; el saldo en bolsa disminuyó netamente en 1,050 durante 30 días

GateNewshace4h