Autor: Kyle Soska, Director de Inversiones de Ramiel Capital

Traducido por: Felix, PANews

El mercado de criptomonedas ha estado en modo de refugio durante varios meses, y Kyle Soska, director de inversiones de Ramiel Capital, ha estado analizando cuidadosamente diversos datos del mercado en busca de señales de posible cambio. Este artículo explorará la estructura del mercado de contratos perpetuos y, en conjunto con los datos del panel de transparencia de Ethena, analizará la preferencia de riesgo del mercado.

Durante mucho tiempo, las criptomonedas se han caracterizado por una alta volatilidad de activos y un uso generalizado de apalancamiento por parte de los traders. Los contratos perpetuos se han convertido en el producto con mayor volumen de negociación en el sector cripto, con un volumen de 5 a 20 veces superior al del mercado spot. Como centro de apalancamiento dirigido a los minoristas, tiene sentido experimentar con la preferencia de riesgo en criptomonedas a través de estos contratos.

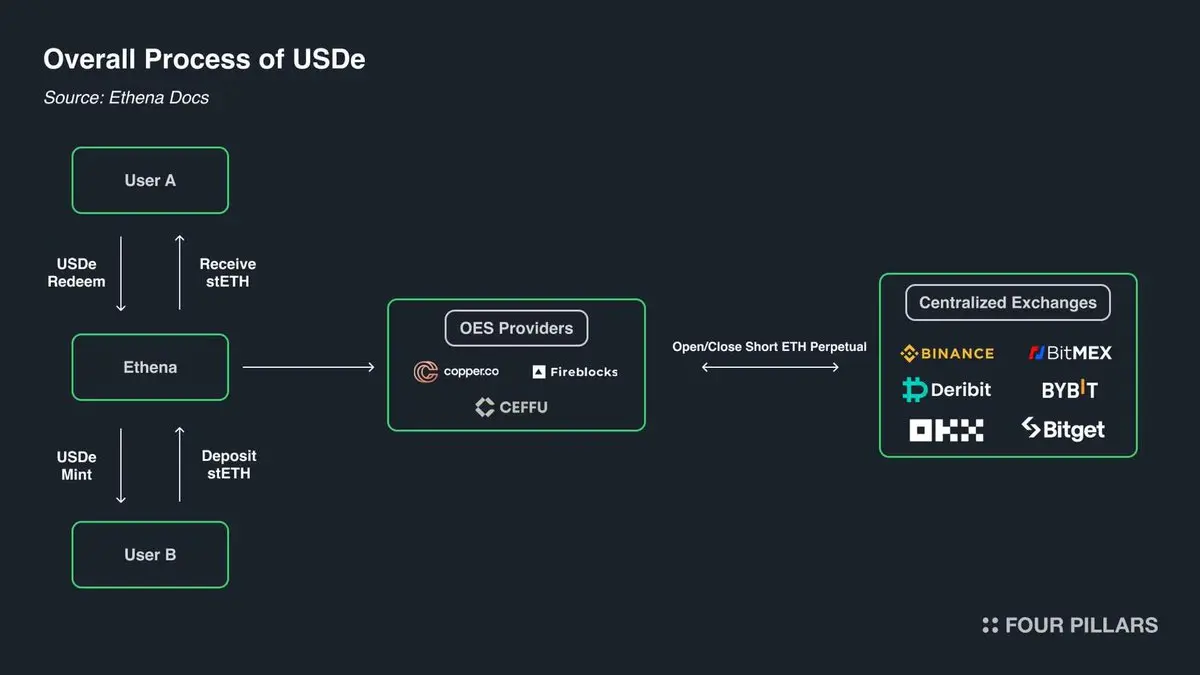

Especialmente Ethena, que ofrece una ventana única para observar el mercado de derivados de criptomonedas. Como se muestra en la siguiente figura, Ethena ha implementado una estrategia de “arbitraje en criptomonedas”. La estrategia es sencilla: cuando un trader toma una posición larga, Ethena actúa como contraparte y abre una posición en corto. Luego, Ethena asegura comprar una cantidad de activos exactamente igual a su posición en corto.

En cierto sentido, Ethena proporciona un servicio de “apalancamiento como servicio”. Los traders buscan beneficiarse de la subida de las criptomonedas, pero carecen de fondos, mientras que Ethena tiene fondos pero una capacidad limitada de riesgo. Por ello, los traders toman prestado fondos a Ethena mediante contratos perpetuos, pagando un costo compuesto por la “prima de base + tasa de financiación”.

Fuente: ethena.fi

Según la estructura de los contratos perpetuos, cada posición larga tiene una contraparte en corto, en una proporción de 1:1. Cada contrato abierto en perpetuo representa un acuerdo entre ambas partes. La función de la plataforma de intercambio es facilitar la coincidencia de estos contratos, asegurando que siempre haya traders con posiciones largas y cortas con fondos suficientes. La siguiente tabla muestra las cuatro posibles combinaciones de emparejamiento en la plataforma.

Matriz de contratos perpetuos

Cada operación involucra un comprador y un vendedor. Cuando ambos son largos o ambos son cortos, la plataforma simplemente transfiere la propiedad del contrato de una parte a otra. Este proceso no crea ni destruye contratos. Cuando un comprador abre una posición larga y un vendedor abre una corta, se crea un nuevo contrato, aumentando el volumen de contratos abiertos en 1. Por otro lado, si un vendedor cierra una posición larga y un comprador cierra una corta, la plataforma puede desvincular a ambas partes del contrato y eliminarlo, reduciendo en 1 el volumen de contratos abiertos.

Entonces, en un mercado típico, ¿quién posee realmente estos contratos? Personalmente, considero que se dividen en cuatro categorías principales:

-

(Long) Traders direccionales largos

-

(Short) Traders direccionales cortos / Hedgers

- a. Hedging de activos directos

- b. Hedging con productos estructurados

-

(Short) Traders de base (Ethena y otros)

-

(Mixto) Arbitrajistas de contratos perpetuos entre plataformas

Los traders largos buscan exposición. Asumen riesgo, y su nivel de riesgo depende de su perfil de riesgo.

Los traders cortos direccionales incluyen a quienes desean beneficiarse de la caída de activos y a quienes buscan cubrirse de manera fiscal. Las firmas de capital riesgo (VC) y empleados de empresas que reciben recompensas en tokens suelen querer cubrirse contra la liberación de tokens en su precio actual. En el caso de altcoins, muchos mercados tienen poca liquidez, lo que impide un hedge efectivo o simplemente no existen herramientas de cobertura. En estos casos, empresas como Cumberland, Wintermute, FalconX, Flowdesk, Amber, entre otras, pueden crear posiciones sintéticas gestionadas dinámicamente, utilizando cortos en activos líquidos como Bitcoin y Ethereum para cubrir exposiciones en mercados de baja liquidez como Monad. Esto también incluye proyectos como Neutrl, que ven estas coberturas como una estrategia de rentabilidad.

Los traders de base son vendedores en corto especulativos. No están interesados en la exposición direccional, sino en aprovechar desequilibrios del mercado para cubrir la demanda excesiva de posiciones largas. En la mayoría de los entornos, la demanda de longs supera a la de shorts, y su función es cubrir esa diferencia. La capacidad de ajustar sus posiciones suele ser muy flexible.

Los arbitrajistas de contratos perpetuos entre plataformas mantienen posiciones largas y cortas en diferentes contratos perpetuos. Su papel es conectar distintas herramientas de contratos perpetuos y corregir pequeñas diferencias de precio dentro del rango de costos de comisión de transacción. Sus posiciones largas y cortas están completamente emparejadas en todo momento.

Según su estructura, cada contrato perpetuo es 1:1 y la posición larga coincide con la corta, por lo que:

Longs direccionales + Longs de arbitraje = Shorts direccionales + Shorts de base + Shorts de arbitraje

Además, la estructura del arbitraje en contratos perpetuos muestra que:

Longs de arbitraje = Shorts de arbitraje

Al cancelar esta igualdad en la primera ecuación, se obtiene:

Longs direccionales = Shorts direccionales + Shorts de base

Ethena proporciona un indicador proxy para todas las posiciones cortas de base, lo que ayuda a entender mejor la diferencia entre las posiciones largas y cortas direccionales.

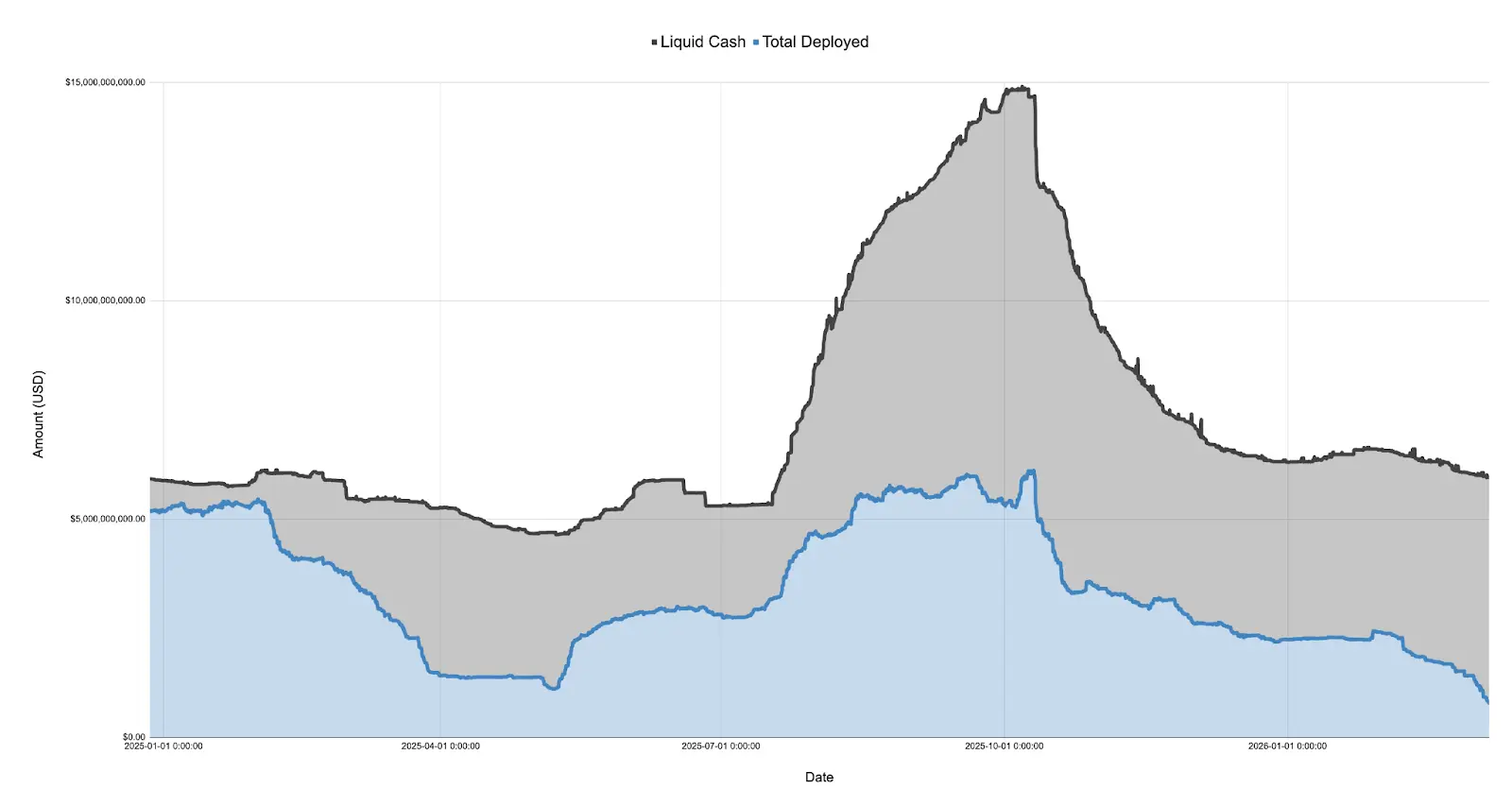

La siguiente figura muestra el balance de Ethena reportado, dividido en efectivo y capital desplegado (del 27 de diciembre de 2024 al 7 de marzo de 2026):

En 2025, tras el lanzamiento del token $TRUMP en enero, el sentimiento del mercado se volvió rápidamente hacia la aversión al riesgo, y continuó cayendo hasta las negociaciones arancelarias de abril y la eventual “Día de la Liberación”. Durante ese período, el capital desplegado de Ethena cayó de más de 5 mil millones de dólares a solo 1.108 mil millones, una caída superior al 75%.

Es importante notar que el capital desplegado de Ethena actúa como proxy para la demanda excesiva de longs en el mercado. Aunque Ethena no es la única entidad que realiza este tipo de operaciones, su tamaño (a veces representando aproximadamente el 25% de Binance y Bybit) implica que, siempre que tenga efectivo sobrante, debería ampliar su libro para cubrir cualquier demanda de longs insatisfecha. Esto indica que, aunque la demanda total de exposición larga en 2025 puede no haber caído un 75%, la demanda excedente no cubierta por cortos direccionales sí disminuyó.

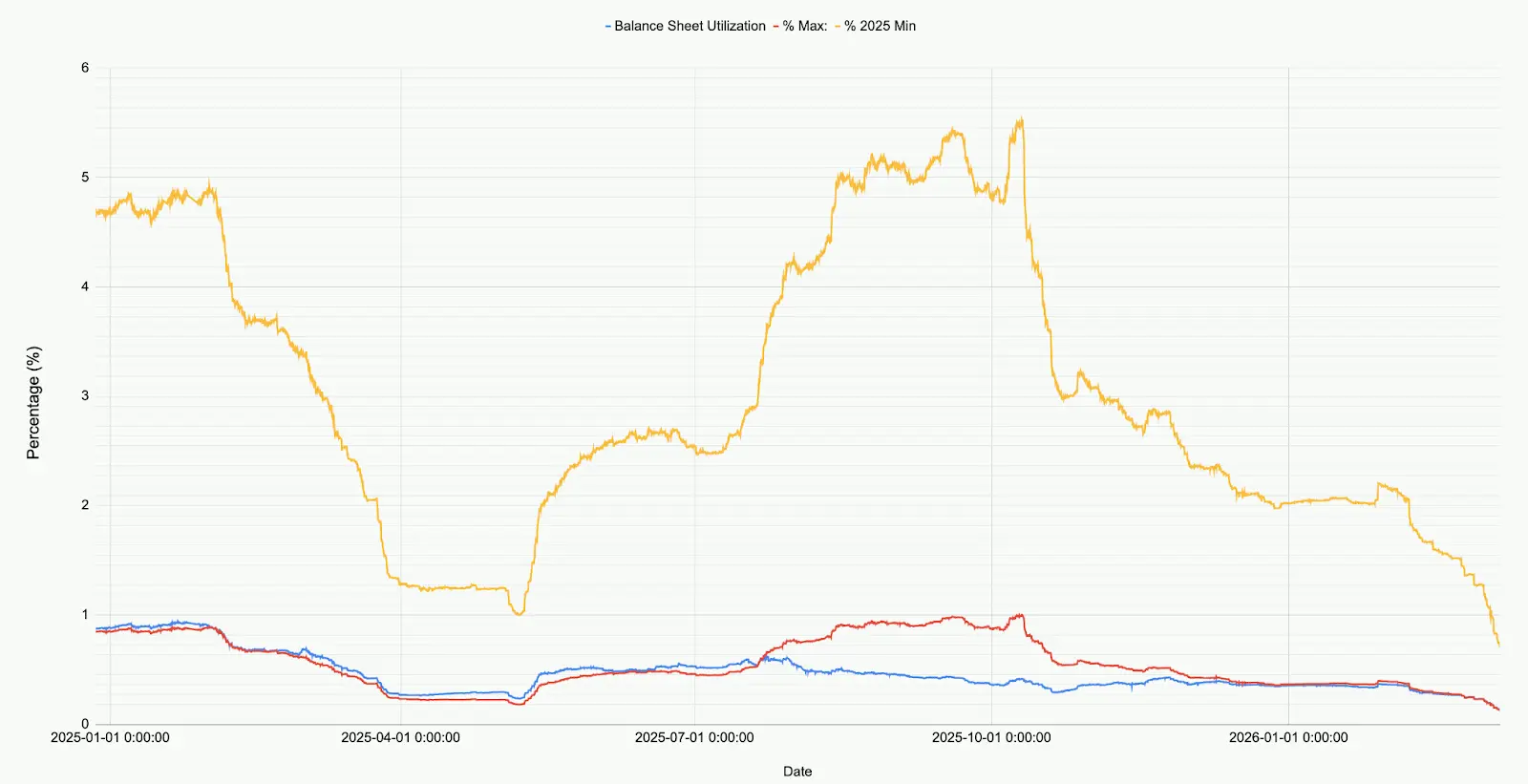

La siguiente gráfica muestra la distribución del balance de Ethena en relación con su tamaño total, mínimos y máximos de 2025.

Al observar el mercado actual, los fondos desplegados por Ethena en todos los mercados (BTC, ETH, SOL, BNB, XRP, HYPE) suman solo 7.9 mil millones de dólares (791,241,545.6 USD). Esto representa el 71% del nivel más bajo de 2025 y solo el 12.9% del máximo anterior al 10 de octubre. Este dato no implica una crítica a Ethena, sino que refleja la situación actual del mercado: la demanda neta de longs está en niveles históricamente bajos.

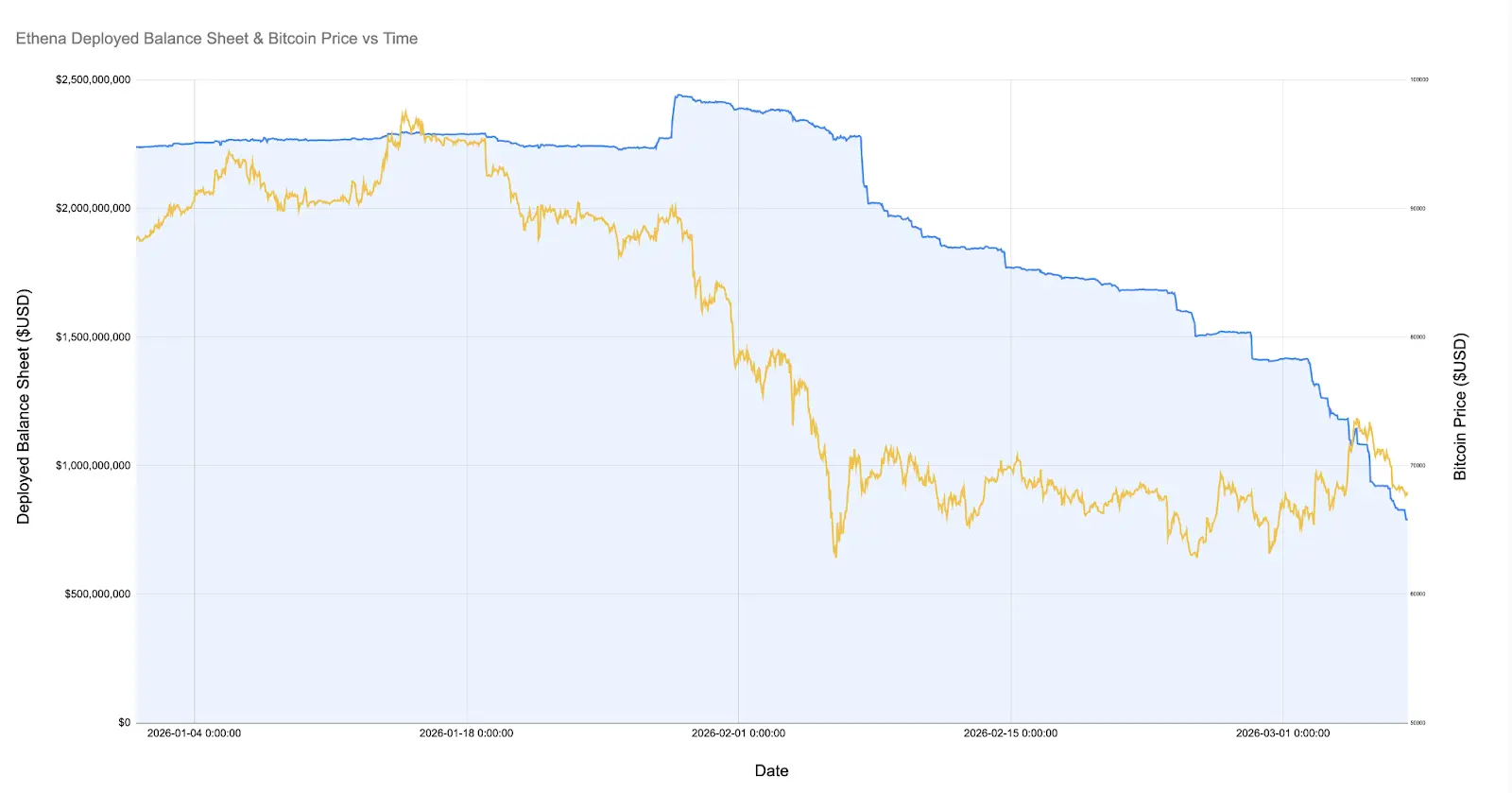

En particular, durante la caída del precio de Bitcoin a 60,000 dólares, Ethena había desplegado más de 2 mil millones de dólares. Desde el 8 de febrero de 2026 (hace un mes), su capital desplegado se ha desplomado en un sorprendente 60%.

La siguiente gráfica amplía la evolución del capital desplegado por Ethena desde enero de este año y el precio de Bitcoin.

Desde que Bitcoin cayó a 60,000 dólares, las posiciones de base de Ethena se han reducido en más del 60%, bajando de más de 20 mil millones a menos de 8 mil millones de dólares. Este cambio resulta desconcertante, dado que durante ese período el mercado se mantuvo relativamente estable. Algunas posibles explicaciones son:

-

Cierre progresivo de las operaciones de base con ganancias creadas tras la caída, aunque no sostenibles (la base se movió a valores negativos favorables, pero la tasa de financiación también es negativa).

-

La competencia de cortos direccionales y la actividad de cobertura de participantes insensibles al precio, que desplazaron a los traders especulativos de base.

-

La falta de demanda de longs apalancados.

Fuente: Coinglass

Desde mi perspectiva, la realidad es que la combinación de los factores 1 y 2 explica en gran medida la situación, con un impacto menor del factor 3. Como se observa en la gráfica, durante el cierre de Ethena, el volumen total de contratos abiertos en Bitcoin y otras principales criptomonedas se mantuvo relativamente estable. Al mismo tiempo, la tasa de financiación ha permanecido en valores negativos durante mucho tiempo, y muchas monedas como SOL tienen tasas acumuladas negativas en varias plataformas. Esto indica que la demanda de cortos direccionales o cobertura de riesgos está en aumento.

Considero que las pequeñas empresas de criptomonedas y los VC están atravesando una crisis. Pensemos en proyectos de bajo valor de mercado como Eigen, Grass, Monad, que tienen cientos de tokens, cada uno representando decenas de VC, una empresa con caja fuerte y empleados. Los VC necesitan limitar pérdidas y asegurar ganancias para cumplir sus objetivos de inversión, y las empresas deben proteger su flujo de caja y empleados. Esto crea un escenario en el que todos quieren extraer el máximo de recursos limitados, resultando en una forma de operación relativamente congestionada: mediante productos estructurados gestionados activamente, se hacen cortos en un conjunto de activos relacionados.

Durante la explosión alcista de ETH, se evidenciaron algunos de estos productos estructurados, que impulsaron rebotes en cortos en varias criptomonedas pequeñas y medianas. Otro ejemplo es la exclusión masiva de traders de base en Ethena y otros derivados especulativos.

Independientemente de las causas, lo que está claro es que las posiciones largas y cortas en criptomercados están casi equilibradas, algo sin precedentes en la historia. Aunque no hay razón para pensar que esto no pueda convertirse en una nueva norma, o que esta situación deba cambiar, en comparación con otros activos y mercados, esta tendencia podría ser poco frecuente si continúa.

Lectura adicional: Ethena tras la ola de despegue: caída de TVL, impacto en el ecosistema, ¿cómo iniciar una segunda curva de crecimiento?