En los sistemas de préstamo tradicionales, los proveedores de capital y los prestatarios suelen estar separados por numerosos intermediarios, como bancos, plataformas de crédito o cámaras de compensación. Aunque este modelo es ampliamente aceptado, implica ciclos de financiación más largos, costes más elevados y limita la financiación internacional. PACT utiliza infraestructura de crédito para conectar de forma directa a los proveedores de capital con las instituciones que solicitan préstamos, permitiendo que el capital en stablecoin acceda al mercado global de deuda con mayor flexibilidad.

En la práctica, PACT no solo ofrece canales de préstamo, sino que también gestiona el capital, evalúa el crédito, realiza el seguimiento de los reembolsos y controla el riesgo. Esta arquitectura multinivel incrementa la transparencia en todo el proceso de préstamo y mejora la visibilidad de los participantes sobre el riesgo crediticio, optimizando la eficiencia en la asignación de capital.

El flujo de trabajo general de PACT incluye la entrada de capital, la evaluación crediticia, la originación del préstamo, la utilización del capital y el reembolso. Cada participante desempeña un papel específico en cada fase, creando una infraestructura de crédito integral que permite que el capital en stablecoin acceda de forma eficiente a escenarios económicos reales.

Descripción general de la infraestructura de crédito de PACT

PACT se reconoce como una infraestructura de crédito basada en stablecoin, cuyo objetivo principal es conectar el capital global con la demanda de préstamos. A diferencia de las plataformas de préstamo tradicionales, PACT no se enfoca en un único producto de préstamo, sino que proporciona la estructura fundamental que sostiene las operaciones del mercado crediticio, permitiendo que diversas instituciones realicen actividades de financiación en su plataforma.

En este modelo, las stablecoins actúan como fuente principal de capital, facilitando flujos transfronterizos ágiles y reduciendo los costes de intermediación propios de las finanzas tradicionales. Los mecanismos de crédito on-chain permiten rastrear tanto datos de préstamo como flujos de capital, aumentando la transparencia del mercado. Esta visibilidad ayuda a los proveedores de capital a evaluar el riesgo y apoya el crecimiento del mercado de crédito.

La infraestructura de PACT también cubre una amplia variedad de necesidades de préstamo, como préstamos al consumo, financiación a pymes y gestión de activos. Al vincular el capital global con los mercados locales de préstamo, PACT garantiza que el capital llegue a las instituciones con necesidades reales de financiación, incrementando la eficiencia del capital.

A nivel sistémico, el objetivo de PACT es construir un mercado de crédito abierto donde el capital en stablecoin pueda llegar a sectores que las finanzas tradicionales no alcanzan fácilmente. Este enfoque impulsa tanto la financiación internacional como la transformación digital del mercado global de deuda.

Proveedores de capital y prestatarios en PACT

Dentro del ecosistema PACT, los proveedores de capital suelen ser holders de stablecoins, gestores de activos e inversores institucionales. Estos participantes aportan capital en stablecoin a la infraestructura de crédito, formando fondos de préstamo. Al participar en el mercado de préstamos, los proveedores de capital pueden apoyar la actividad crediticia global y obtener rentabilidad generada por los préstamos.

En comparación con los métodos tradicionales de inversión, esta estructura permite a los proveedores de capital acceder de manera más directa al mercado de crédito. En las finanzas convencionales, los inversores suelen acceder a los mercados de deuda a través de bancos o fondos, pero en PACT, el capital en stablecoin puede invertirse directamente en proyectos de préstamo, mejorando la eficiencia del flujo de capital.

Los prestatarios suelen ser empresas fintech, plataformas de préstamos y gestores de activos. Estas entidades cuentan con recursos de mercado locales y necesidades de financiación, pero las opciones de financiación internacional suelen ser limitadas en las finanzas tradicionales. Con PACT, los prestatarios pueden obtener financiación en stablecoin y utilizar los fondos para préstamos o gestión de activos.

Una vez recibida la financiación, los prestatarios suelen destinar los fondos a préstamos al consumo, financiación a pymes u otras operaciones crediticias. Después, reembolsan según los acuerdos de préstamo, distribuyendo la rentabilidad a los proveedores de capital. Esto genera un ciclo de capital que sostiene y expande el mercado de crédito.

Cómo accede el capital en stablecoin al mercado de PACT

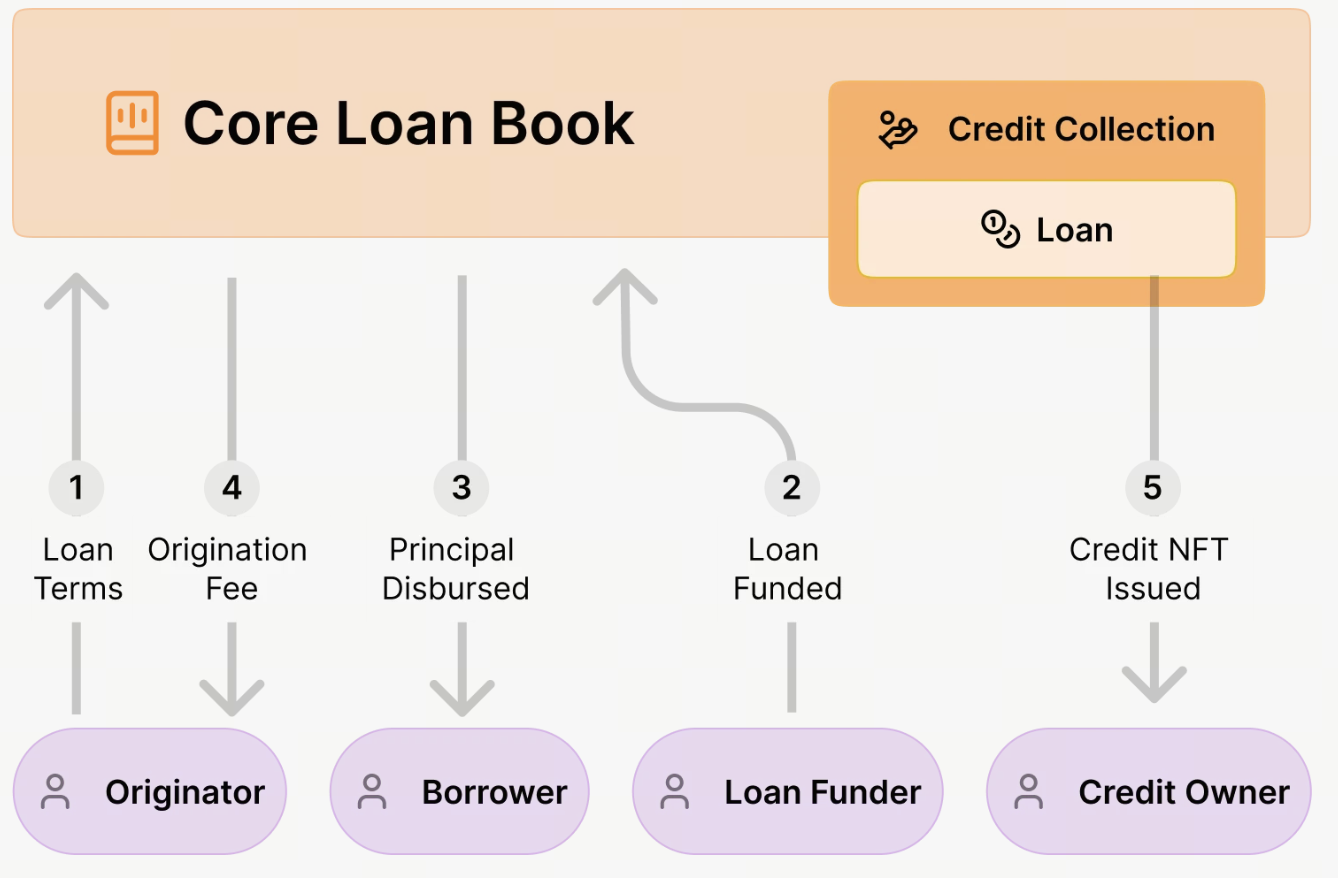

En el protocolo PACT, el capital en stablecoin no se limita a ingresar en un fondo, sino que accede al mercado de préstamos mediante la emisión de crédito on-chain y la estructuración de activos. La infraestructura financiera nativa en blockchain de PACT permite a los proveedores de capital participar directamente en la financiación de activos de préstamo del mundo real.

Primero, los proveedores de capital depositan stablecoins en el protocolo PACT o en fondos asociados. Estos fondos se emplean para respaldar la originación de préstamos on-chain. A diferencia de las plataformas tradicionales, los préstamos de PACT se emiten on-chain y están gestionados por Contratos inteligentes que definen el capital, el plazo, la tasa de interés y la calificación de riesgo.

Cuando los fondos ya están en el sistema, el originador del préstamo presenta una solicitud de financiación. Los originadores—normalmente empresas fintech, instituciones de préstamo o gestores de activos—son responsables de emitir préstamos reales, como financiación al consumo o a pymes.

El protocolo PACT revisa la estructura del préstamo y genera activos de préstamo on-chain. Cada préstamo se tokeniza como un Loan NFT, que representa la propiedad y el patrimonio del capital. Esta estructura mejora la transparencia y permite a los proveedores de capital hacer seguimiento del rendimiento del préstamo.

Tras la emisión, los fondos en stablecoin se asignan a los prestatarios, quienes los emplean para operaciones de préstamo o gestión de activos y reembolsan el capital e intereses a lo largo del tiempo.

Este proceso permite que el capital en stablecoin acceda directamente a los mercados financieros reales, mientras que la transparencia on-chain mejora la eficiencia del capital y la gestión del riesgo. Frente a la financiación tradicional, PACT reduce intermediarios, disminuye costes y aumenta la movilidad del capital.

Análisis del proceso de préstamo en PACT

Por ejemplo, una empresa fintech en un mercado emergente que desee ampliar su negocio de préstamos al consumo puede obtener financiación a través del protocolo PACT.

La empresa fintech, como originador, crea una estructura de préstamo en la plataforma PACT, definiendo parámetros como cantidad, plazo y calificación de riesgo. Los datos y documentos de crédito se cargan y registran on-chain para garantizar la transparencia.

Los inversores o proveedores de capital aportan fondos en stablecoin a esta estructura de préstamo. Una vez financiado, el préstamo se emite y se genera un Loan NFT que representa la propiedad del activo.

Los fondos se asignan a la empresa fintech, que los utiliza para préstamos locales, como préstamos al consumo o financiación a pymes.

Durante el plazo del préstamo, los prestatarios reembolsan el capital e intereses, que regresan al protocolo PACT y se distribuyen según las reglas establecidas.

Si el préstamo forma parte de un fondo, los reembolsos pueden distribuirse por tramos de riesgo: los inversores senior cobran primero, mientras que los inversores de mayor riesgo asumen más riesgo y pueden recibir mayores rentabilidades.

Este proceso crea una estructura crediticia on-chain completa, desde la provisión de capital y la originación del préstamo hasta el retorno del capital, permitiendo que el capital en stablecoin participe en préstamos reales.

Mecanismo de reembolso y retorno de capital en PACT

El mecanismo de reembolso de PACT funciona sobre un sistema de gestión de préstamos on-chain. Los prestatarios deben cumplir un plan de reembolsos predeterminado, que incluye capital, intereses y comisiones.

Los reembolsos pueden realizarse en fiat o stablecoins. Sea cual sea la moneda, el protocolo PACT registra todos los datos de reembolso on-chain, garantizando flujos de capital trazables y transparentes.

Una vez recibidos, el protocolo distribuye los fondos automáticamente según reglas predefinidas:

- Parte de los fondos reembolsa el capital

- Parte se asigna como rentabilidad para los inversores

- Parte cubre comisiones de la plataforma o gestión

Si el préstamo pertenece a un fondo, los reembolsos pueden asignarse por tramos de riesgo. Los inversores senior suelen cobrar primero, mientras que los inversores junior asumen mayor riesgo y pueden obtener mayores rentabilidades.

PACT también ofrece monitorización de riesgo en tiempo real y seguimiento de reembolsos. Los datos de rendimiento del préstamo se actualizan continuamente, permitiendo a los proveedores de capital evaluar el rendimiento y el riesgo del activo.

Una vez que un préstamo se reembolsa por completo, el Loan NFT asociado se actualiza o se cierra, marcando el fin del ciclo de vida del préstamo. Esta estructura asegura el retorno íntegro del capital y la gestión de los activos.

Estructura de gestión de riesgos de PACT

Como el préstamo de crédito implica activos reales y riesgo de prestatario, PACT utiliza un sistema de gestión de riesgos multinivel para mitigar posibles impagos.

PACT incorpora un proceso de evaluación crediticia: los originadores deben aportar datos del préstamo y calificaciones de riesgo para cada estructura, que se emplean para evaluar la calidad y el riesgo del préstamo.

PACT también admite fondos de préstamos y diversificación de activos. Varios préstamos pueden agruparse en un fondo, permitiendo a los inversores diversificar y reducir el riesgo de un solo prestatario.

Además, PACT utiliza tramos, dividiendo los fondos en tramos senior y junior. Así pueden participar inversores con distintos perfiles de riesgo y se refuerza la gestión de riesgos general.

La monitorización de riesgo en tiempo real on-chain mantiene actualizados el rendimiento del préstamo y el estado de los reembolsos, de modo que los inversores pueden ajustar sus estrategias en función de la evolución.

PACT combina la gestión de datos on-chain y off-chain. Los datos sensibles se almacenan off-chain en bases de datos cifradas, mientras que los datos de verificación se registran on-chain, equilibrando transparencia y privacidad.

Con gestión de riesgos multinivel y transparencia on-chain, PACT ofrece una infraestructura de crédito más robusta y mayor fiabilidad para el mercado de préstamos con stablecoins.

Resumen

PACT crea una infraestructura de préstamos con stablecoins mediante la emisión de crédito y sistemas de gestión de préstamos on-chain. Desde la entrada de capital y la originación del préstamo hasta el reembolso, PACT constituye un mercado de crédito integral en blockchain.

Este modelo permite que el capital en stablecoin acceda de forma directa a préstamos reales y responde a las necesidades de financiación en mercados emergentes. La transparencia on-chain y los mecanismos automáticos de reembolso mejoran la eficiencia del capital y la gestión del riesgo.

A medida que evolucionan el crédito on-chain y la tokenización de activos, la infraestructura de PACT puede convertirse en un puente clave entre el capital global y el préstamo en el mundo real.

Preguntas frecuentes

- ¿Cuáles son las principales fuentes de capital de PACT?

El capital de PACT proviene sobre todo de inversores en stablecoins, fondos institucionales y fondos de gestión de activos, que acceden al mercado de préstamos a través de estructuras de préstamo on-chain.

- ¿Cómo gestiona PACT los activos de préstamo?

PACT utiliza un sistema de gestión de préstamos on-chain y Loan NFT para registrar la propiedad del préstamo y el patrimonio de capital, garantizando una gestión transparente de los activos.

- ¿Cómo reduce PACT el riesgo de préstamo?

PACT disminuye el riesgo crediticio mediante evaluación de crédito, diversificación de activos, tramos y monitorización en tiempo real on-chain.

- ¿En qué se diferencia PACT de las plataformas de préstamo tradicionales?

PACT emite préstamos on-chain y utiliza asignación automática de capital, lo que reduce los costes de intermediación y aumenta la transparencia para mejorar la eficiencia del préstamo.