Resumen semanal de criptomonedas de Gate Ventures (8 de diciembre de 2025)

TL;DR

- El Banco de Japón adopta una postura restrictiva y los inversores descuentan una posible subida de tipos en diciembre, lo que podría generar presión a corto plazo sobre las operaciones de carry trade.

- Esta semana se publicarán datos clave: decisión de tipos de la FOMC de EE. UU., variación de empleo ADP y ofertas de empleo JOLTS.

- BTC se mantuvo estable en +0,04 %, mientras que ETH avanzó un +2,27 %. Ambos registran salidas netas en ETF y el sentimiento sigue en "Miedo Extremo".

- El mercado rebotó hoy un +3,9 %, impulsado por subidas destacadas en SUI y LINK.

- SUI sumó un +17,7 % tras la solicitud de Grayscale para su SUI Trust, mientras que LINK ganó un +15,2 %, apoyado por el sólido debut del ETF de Chainlink de Grayscale, lo que refleja mayor interés institucional.

- Aave y CoW lanzan el primer préstamo flash basado en intenciones, ampliando la DeFi programable.

- Galaxy se expande al staking líquido institucional tras adquirir Alluvial.

- Grayscale lanza un ETF de LINK con entradas de $41M, mostrando una fuerte demanda de exposición regulada a altcoins.

Resumen macroeconómico

El Banco de Japón adopta una postura restrictiva y los inversores esperan una subida de tipos en diciembre, lo que podría generar presión a corto plazo sobre el carry trade.

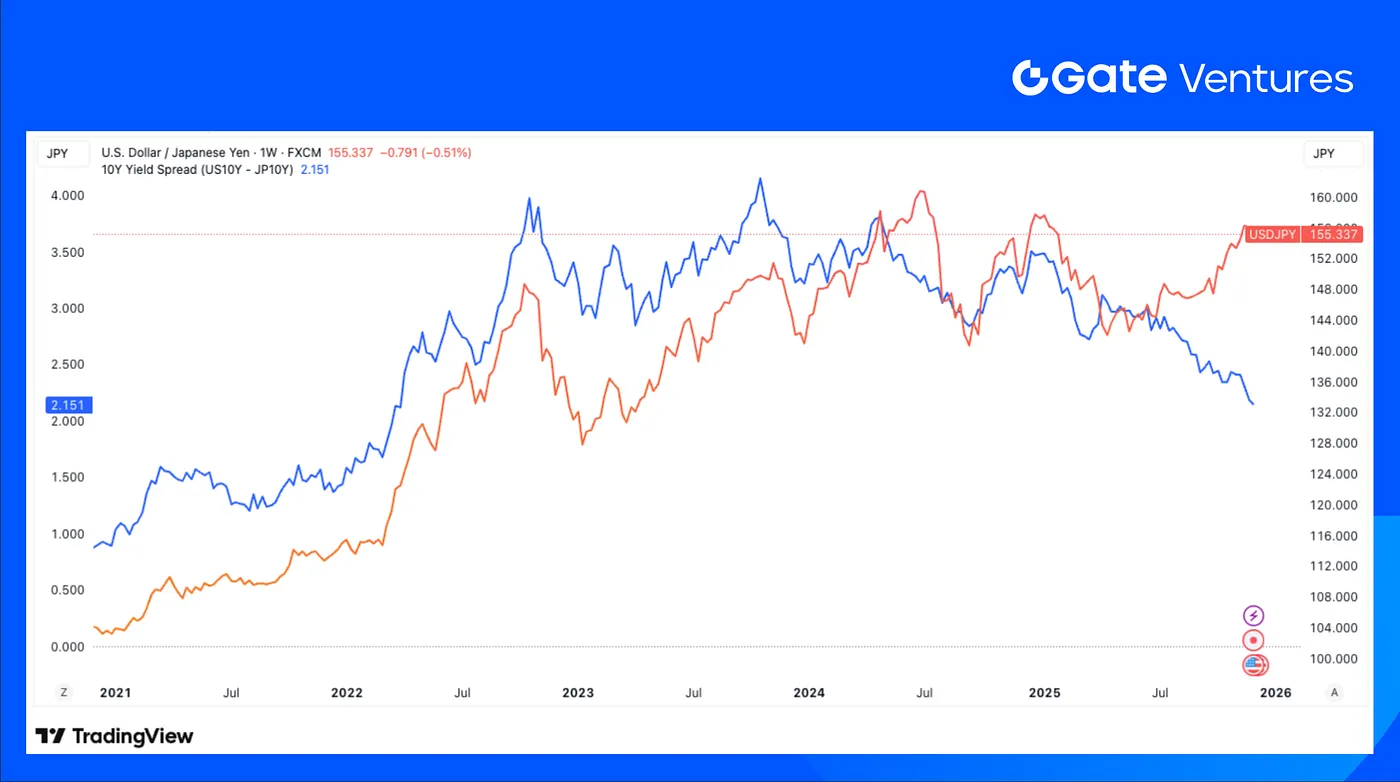

El 1 de diciembre, Kazuo Ueda, gobernador del Banco de Japón (BOJ), afirmó que se evaluarían los pros y contras de una subida de tipos en la reunión de política monetaria de diciembre. Estas declaraciones han situado la reunión como foco de atención para los mercados financieros. Las expectativas de una subida de tipos por parte del BOJ en diciembre aumentaron de forma significativa, impulsando una apreciación del yen del 0,4 % y una caída temporal superior al 2 % en la bolsa japonesa. El repunte de los rendimientos de los bonos públicos japoneses tuvo además un efecto indirecto: los bonos del Tesoro de EE. UU. subieron 7 puntos básicos ese mismo día. Japón lleva desde 2022 con una inflación persistentemente elevada, pero el BOJ no realizó su primera subida de tipos hasta 2024. La reciente depreciación del yen probablemente intensificará las presiones inflacionistas. Un ajuste temprano de tipos por parte del BOJ podría ayudar a evitar una inflación desanclada.

La postura restrictiva del BOJ y sus posibles movimientos generan presión a corto plazo sobre las carry trades. Persiste una brecha notable entre el tipo de cambio del yen y el diferencial de tipos EE. UU.-Japón, lo que deja margen para una mayor apreciación del yen. Las carry trades con yen suelen implicar préstamos en yenes para invertir en bonos públicos a corto plazo o depósitos en divisas del G10, así como en monedas de países como México y Brasil. Cuando estas operaciones se revierten, estas divisas suelen sufrir volatilidad. Además, las carry trades abarcan acciones, bonos y oro, de modo que su reversión puede impactar los precios de todos estos activos. Si se mantiene el cierre de carry trades en yen, podría haber presión en los mercados de bonos públicos y crédito corporativo en varios países.

Esta semana se publican datos clave: decisión de tipos de la FOMC de EE. UU., cambio de empleo ADP, ofertas de empleo JOLTS, entre otros. Aunque en noviembre el presidente de la Fed, Jerome Powell, advirtió que "una nueva bajada de tipos no es en absoluto segura", el mercado descuenta un recorte de 25 pb en la FOMC de diciembre. Las presiones inflacionistas continúan, con la inflación de EE. UU. en el 3,0 % en septiembre y los aranceles empujando los precios al alza, pero la bajada de tipos busca sobre todo estimular el débil mercado laboral. Esto es especialmente relevante tras el informe de nóminas ADP, que indica menos empleo privado. (1, 2)

La brecha entre el yen y el diferencial de rentabilidad de los bonos EE. UU.-Japón ha sido notable

DXY

El dólar estadounidense siguió cayendo la semana pasada, ya que el mercado da por hecho un recorte de tipos de la Fed en diciembre. El índice dólar bajó de $99 el pasado viernes. (3)

Rentabilidad de los bonos de EE. UU. a 10 y 30 años

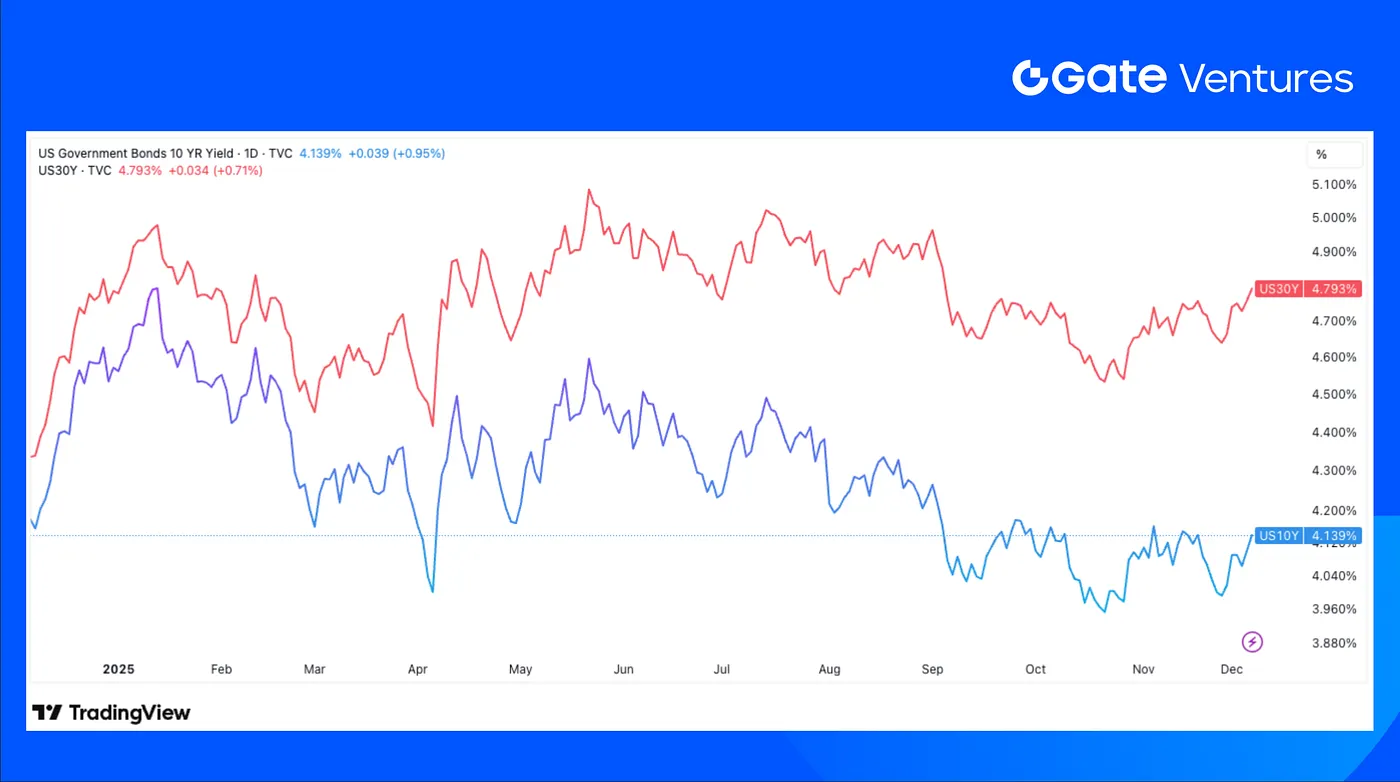

Los rendimientos de los bonos estadounidenses, tanto a corto como a largo plazo, subieron la semana pasada y marcan tendencia alcista. El dato PCE, menor de lo previsto, da vía libre a la Fed para recortar tipos. (4)

Oro

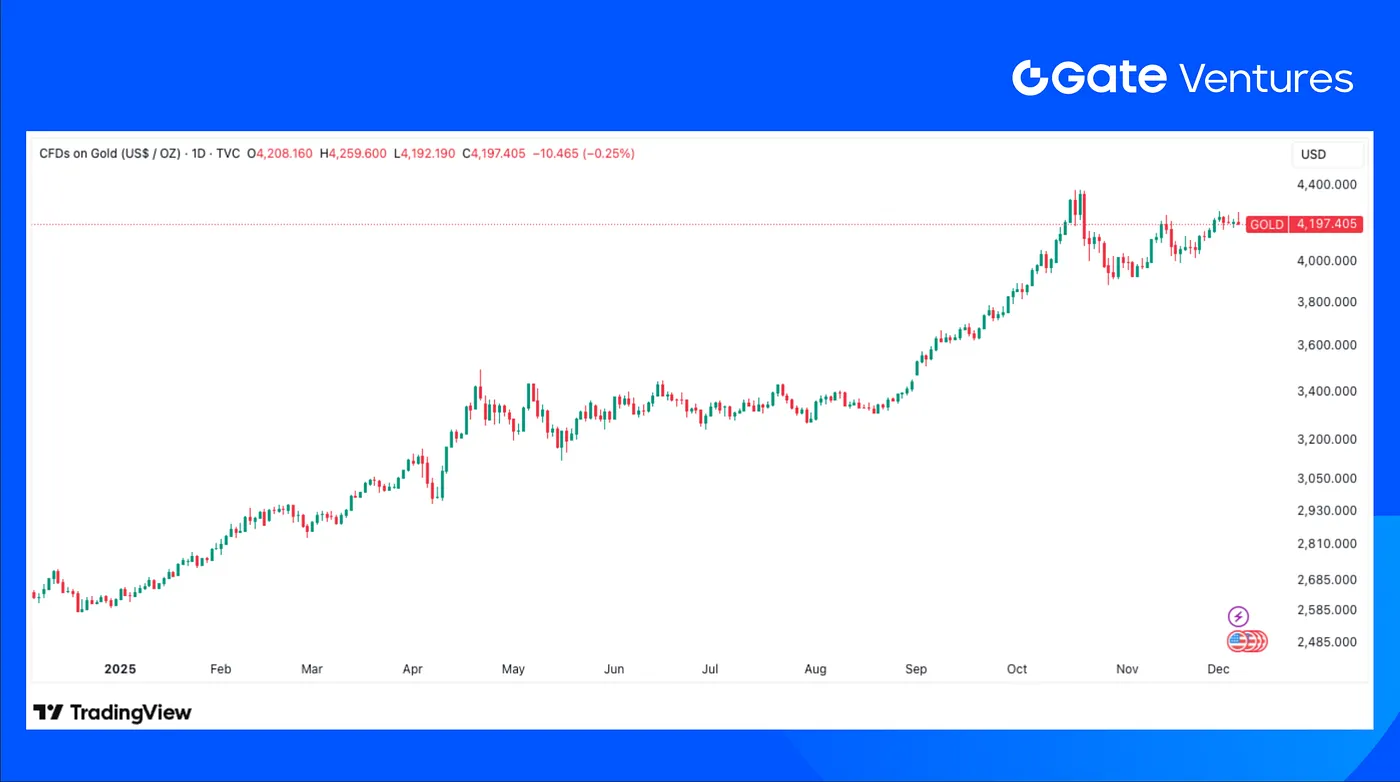

El oro se mantuvo en máximos durante toda la semana, cotizando por encima de $4 150. El precio ganó impulso ante el optimismo de recorte de tipos por parte de la Fed. (5)

Resumen de los mercados cripto

1. Principales activos

Precio BTC

Precio ETH

Ratio ETH/BTC

BTC se mantuvo estable con un avance marginal de +0,04 %, mientras que ETH destacó con un +2,27 % semanal.

Los flujos de ETF siguen siendo negativos: los ETF de BTC registraron salidas netas de $87,7M y los de ETH $65,59M. (6)

Pese a la fortaleza relativa de ETH, con el ratio ETH/BTC subiendo un 2,3 % hasta 0,034, el sentimiento global es débil: el índice de Miedo y Codicia sigue en "Miedo Extremo" en 20. (7)

2. Capitalización total de mercado

Capitalización total cripto

Capitalización total cripto sin BTC ni ETH

Capitalización total cripto sin el top 10

La capitalización total apenas varió (-0,02 %), pero la debilidad persiste.

Sin BTC ni ETH, el mercado cayó un 1,1 %, y el segmento más amplio de altcoins (sin el top 10) cedió un -3,88 %, reflejando el deterioro de la liquidez en estos activos la semana pasada.

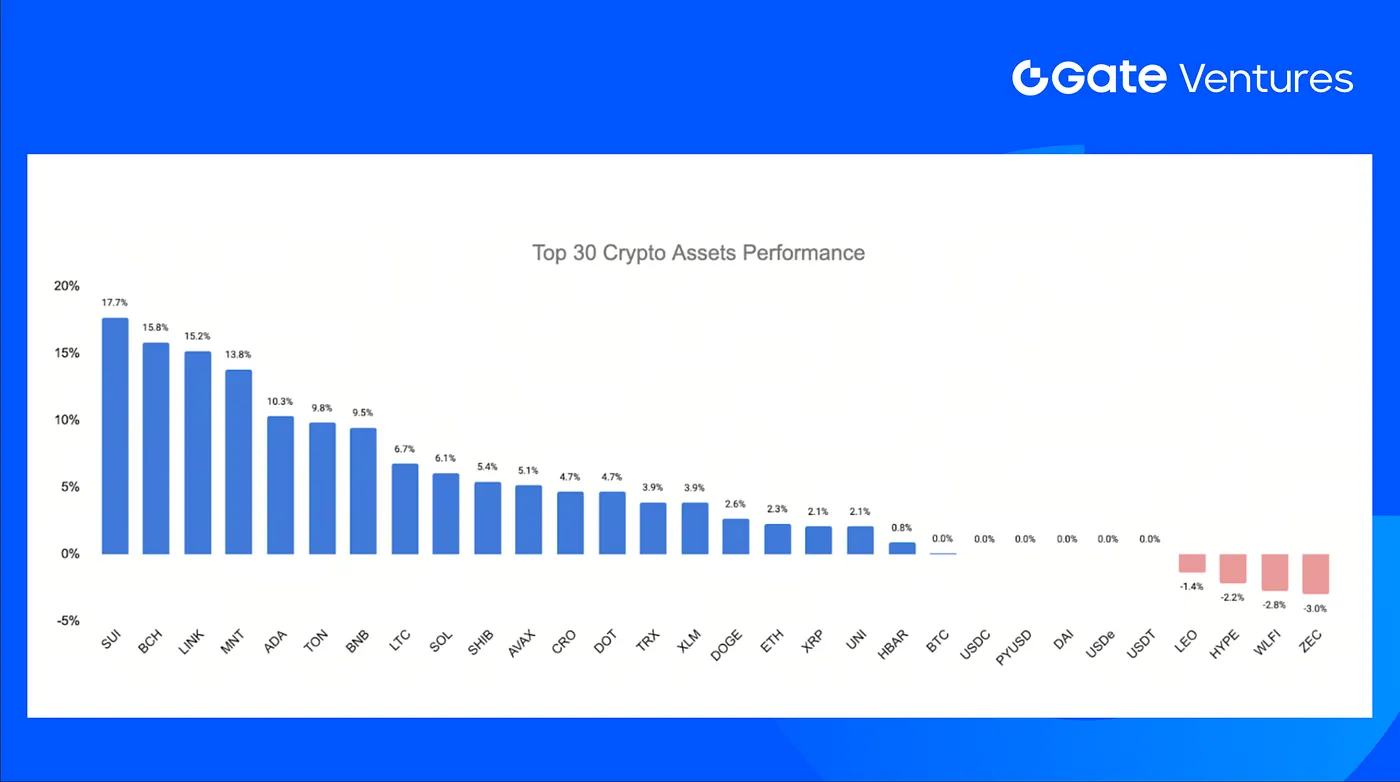

3. Rendimiento de los 30 principales criptoactivos

Fuente: Coinmarketcap y Gate Ventures, a 8 de diciembre de 2025

El mercado rebotó hoy con una media del 3,9 %, liderado por SUI, BCH y LINK.

SUI destacó con un +17,7 %, impulsado por la solicitud de Grayscale para su SUI Trust tras el reciente lanzamiento del SUI ETP de 21Shares en Nasdaq. Estas presentaciones consecutivas muestran mayor interés institucional y confianza en Sui como Layer-1 de referencia para 2025. (8)

LINK subió un 15,2 %, apoyado por el debut del nuevo ETF spot de Chainlink de Grayscale en EE. UU. El fondo arrancó con entradas netas de $41M y $13M de volumen en el primer día, superando el lanzamiento del ETF de Solana y demostrando que el apetito por exposición regulada a altcoins sigue vigente pese a la debilidad reciente del mercado. (9)

Principales novedades cripto

1. Aave y CoW lanzan el primer préstamo flash basado en intenciones para ampliar la DeFi programable

Aave Labs amplía su colaboración con CoW Swap, enrutando todas las funciones de swap, swap de colateral, swap de deuda y reembolso en Aave.com a través de la red de solvers protegidos contra MEV de CoW Protocol. Así, la gestión del ciclo de vida de los préstamos se unifica en una única interfaz, reduciendo costes de gas y evitando el frontrunning. Además, la alianza estrena un préstamo flash basado en intenciones, que permite arbitraje, refinanciación y automatización más eficientes. Con CoW procesando más de $10 000M al mes, Aave prevé ampliar la integración a más herramientas de ejecución basadas en intenciones. (1)

2. Galaxy se expande al staking líquido institucional tras adquirir Alluvial

Galaxy ha adquirido Alluvial Finance, convirtiéndose en Development Company de Liquid Collective, en un momento de aceleración de la demanda de staking líquido institucional. Liquid Collective, que triplicó sus activos hasta cerca de $1 000M en 2025, ofrece staking líquido empresarial para ETH y SOL, con tokens utilizables en trading, gestión de colateral y estrategias onchain. La operación incorpora el equipo de ingeniería y las herramientas de integración de Alluvial a Galaxy, reforzando su infraestructura institucional en trading, custodia y staking. Liquid Collective seguirá operando de forma independiente bajo el modelo de gobernanza de The Liquid Foundation. (2)

3. Grayscale lanza el ETF de LINK con $41M en entradas, mostrando demanda de exposición regulada a altcoins

El ETF de Chainlink de Grayscale debutó con $41M en entradas y $13M de volumen el primer día, un estreno sólido que evidencia el interés institucional por la exposición regulada a altcoins. Analistas destacan que, aunque el ETF ya suma $64M en activos, el lanzamiento fue fuerte pero no "espectacular", especialmente porque LINK sigue un 39 % abajo en el año pese al rebote reciente. El debut demuestra que activos de cola larga como Chainlink pueden ganar tracción en formato ETF, a medida que los inversores buscan acceso regulado a la infraestructura descentralizada de oráculos. (3)

Principales acuerdos de ventures

1. Pantera lidera ronda Seed de $17M para la plataforma de transferencias transfronterizas con stablecoins de Fin

Fin recaudó $17M en una ronda Seed liderada por Pantera Capital, con Sequoia, Samsung Next y otros, para desarrollar una app basada en stablecoins para transferencias internacionales instantáneas y de alto valor. La solución elimina la fricción de las transferencias tradicionales y los límites de pago por app, dirigida a empresas que mueven grandes sumas a menor coste. Con mayor claridad regulatoria y adopción institucional de stablecoins, la ronda refleja la demanda de vías de pago globales, simples y nativas en dólares digitales. (4)

2. Ostium asegura $20M en Serie A para escalar trading de RWA y perpetuos cripto

Ostium levantó $20M en Serie A liderada por General Catalyst y Jump Crypto, con Coinbase Ventures, Wintermute, GSR y otros, para escalar su exchange descentralizado de perpetuos sobre acciones, metales, energía y criptoactivos. Es una plataforma estilo bróker, no solo DEX cripto, y apunta a minoristas fuera de EE. UU. que buscan acceso a mercados estadounidenses. Ante la demanda de derivados RWA globales y apalancados, la ronda evidencia interés en los perps como próxima puerta de entrada minorista. (5)

3. Digital Asset levanta $50M en ronda estratégica para escalar Canton Network

Digital Asset consiguió $50M en ronda estratégica liderada por BNY, iCapital, Nasdaq y S&P Global, junto a otros, para acelerar la expansión de Canton Network, una L1 sin permisos para mercados financieros regulados. Con billones en RWAs tokenizados y más de 600 instituciones participantes, Canton se centra en cumplimiento normativo y privacidad configurable. A medida que las finanzas tradicionales migran a rails blockchain interoperables y regulados, la ronda destaca la creciente demanda de infraestructura de liquidación institucional. (6)

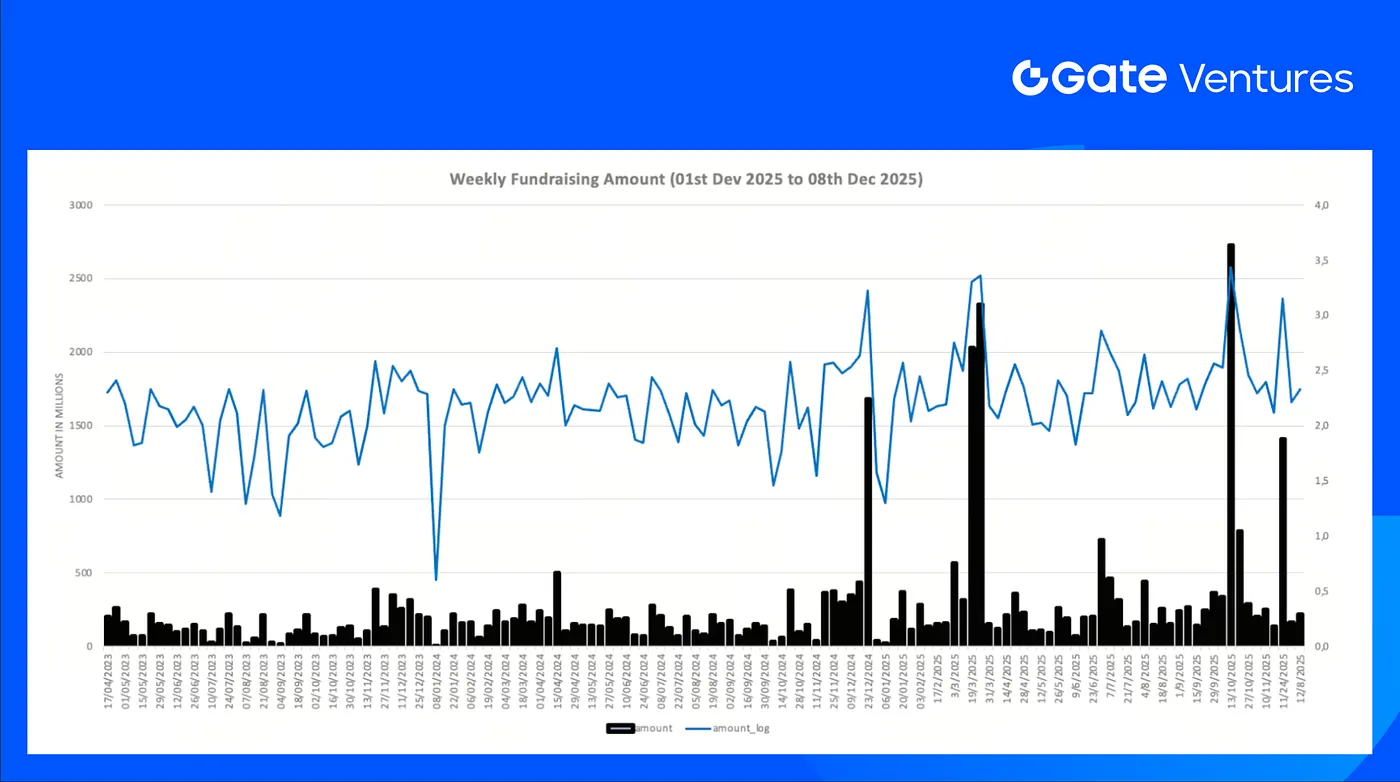

Métricas del mercado de ventures

La semana pasada se cerraron 23 acuerdos: DeFi logró 11 (48 %), Infra 8 (35 %) y Social 1 (4 %).

Resumen semanal de acuerdos de venture, Fuente: Cryptorank y Gate Ventures, a 8 de diciembre de 2025

La financiación total revelada fue de $215M; el 21 % (5/23) de los acuerdos no publicó el importe recaudado. El mayor volumen vino de Infra, con $124M. Principales acuerdos: Gonka $50M, Canto Network $25M.

Resumen semanal de acuerdos de venture, Fuente: Cryptorank y Gate Ventures, a 8 de diciembre de 2025

La recaudación semanal alcanzó los $215M en la primera semana de diciembre de 2025, un 31 % más que la anterior. El crecimiento interanual para la semana fue del 63 %.

Sobre Gate Ventures

Gate Ventures, el brazo de venture capital de Gate.com, invierte en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. En colaboración con líderes globales, Gate Ventures apoya a equipos y startups con el potencial para redefinir las interacciones sociales y financieras.

Sitio web | Twitter | Medium | LinkedIn

Este contenido no constituye una oferta, solicitud ni recomendación*. **Consulte siempre con un profesional independiente antes de tomar decisiones de inversión.** Gate Ventures puede restringir o prohibir el uso de todos o parte de los servicios en ubicaciones restringidas. Consulte el acuerdo de usuario correspondiente para más información.*

Referencia:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-8-december-2025.html

- The deviation between the yen and the US-Japan government bond yield spread, TradingView, https://www.tradingview.com/chart/QOz7i3JC/

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Sui Grayscale ETF Filing, https://coincentral.com/grayscale-files-s-1-for-new-sui-etf-after-21shares-launches-first-fund/

- LINK Grayscale ETF Debut, https://www.davispolk.com/experience/grayscale-chainlink-trust-etf-launches-first-us-chainlink-etf

- Aave and CoW launch first intent-based flash loan product to expand programmable DeFi,

- https://www.theblock.co/post/381336/aave-cow-mev-protected-swaps-intent-based-flash-loans

- Galaxy expands into institutional liquid staking with Alluvial acquisition, https://investor.galaxy.com/news/news-details/2025/Galaxy-Expands-into-Liquid-Staking-as-Development-Company-for-Liquid-Collective/default.aspx

- Grayscale launches LINK ETF with $41M inflows, showing appetite for regulated altcoin exposure, https://www.theblock.co/post/380978/chainlink-first-etf-grayscales-glnk-set-begin-trading

- Pantera leads $17M Seed for Fin’s cross-border stablecoin transfer platform, https://fortune.com/2025/12/03/former-citadel-employees-raise-17-million-for-fin/

- Ostium secures $20M Series A to scale RWA and crypto perpetuals trading, https://fortune.com/2025/12/03/ostium-series-a-fundraise-perpetuals-perps-crypto/

- Digital Asset raises $50M Strategic Round to scale the Canton Network, https://cointelegraph.com/news/digital-asset-canton-network-bny-nasdaq-sp-global-funding

Compartir

Contenido

Artículos relacionados

Gate Ventures destina 20M para respaldar la BNB Incubation Alliance BIA

Cómo los TCG on-chain pueden abrir la puerta al próximo mercado de 2 000 millones de dólares: visión general y perspectivas de valoración

Resumen semanal de criptomonedas de Gate Ventures (29 de septiembre de 2025)

Tesis de inversión cripto 2025: el futuro de la IA, DeFi, DeSci y Memes

Resumen semanal de criptomonedas de Gate Ventures (15 de septiembre de 2025)