Existe una categoría de empresas que obtienen beneficios cuando el mundo se vuelve más inestable: contratistas de defensa, grandes petroleras, mineras de oro. Son los ejemplos evidentes, compañías cuyo modelo de negocio asume la inestabilidad y la incorpora en sus precios.

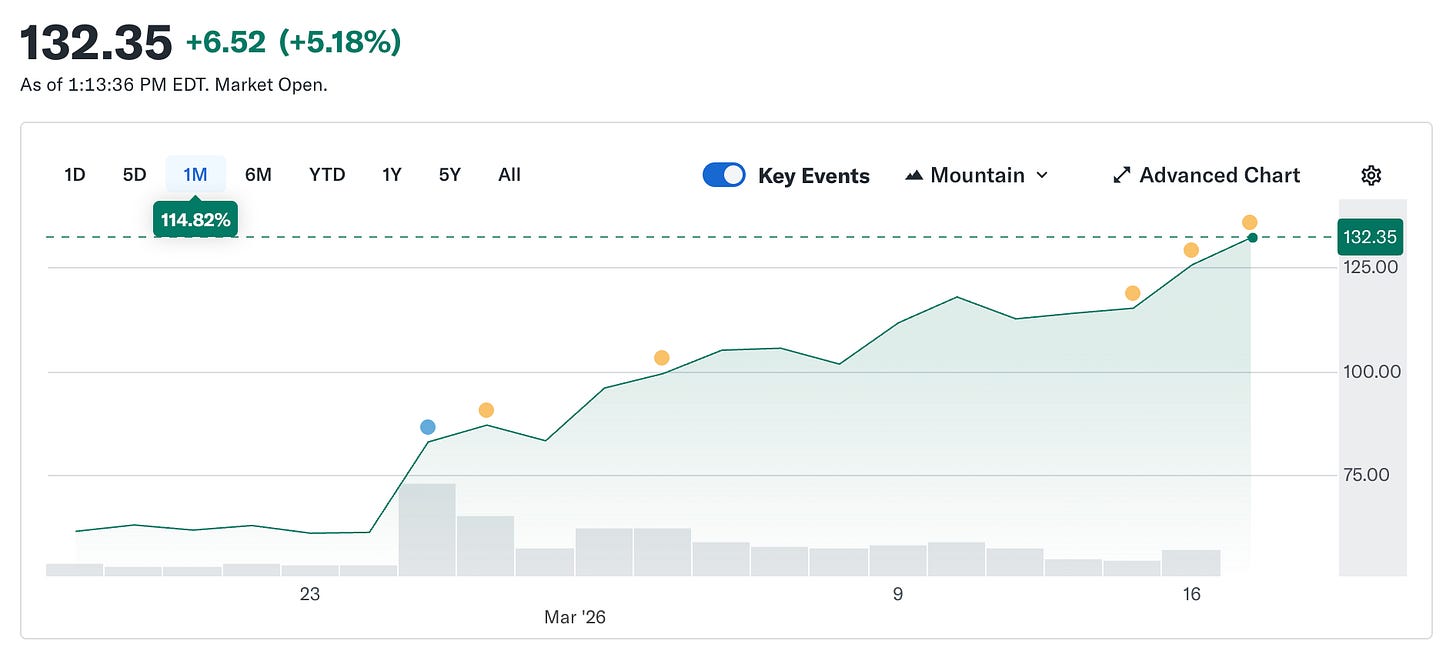

Circle, en principio, no debería formar parte de esa categoría. Su token está diseñado para valer exactamente un dólar, siempre. La estabilidad es el producto. Sin embargo, la acción de Circle ha pasado de 49,90 $ el 5 de febrero a cerca de 123 $ actualmente, más que duplicándose en cinco semanas. Mientras tanto, el mercado de criptomonedas en general sigue un 44 % por debajo de su máximo de octubre.

Una empresa cuyo producto es la estabilidad de precios se ha convertido en la operación estrella del mercado porque el mundo se ha vuelto más inestable.

Quiero explicar cómo ocurre esto, por qué es más interesante de lo que parece y qué nos revela sobre lo que realmente es Circle frente a lo que el mercado está pagando hoy.

Qué es Circle (efectivamente, volvemos a ello)

Si eliminamos el marketing, la narrativa de pagos y el discurso de infraestructura, lo que queda es esto: Circle posee bonos del Tesoro estadounidense. Cada USDC en circulación está respaldado por un dólar invertido en deuda pública a corto plazo. Los intereses de esa deuda van a Circle. Eso representa aproximadamente el 90 % de los ingresos de la empresa en cualquier trimestre. El modelo de negocio, una vez entendido, es sencillo: Circle es un fondo del mercado monetario que emite una stablecoin.

Esto implica que los ingresos de Circle dependen esencialmente de un único factor: el tipo de interés de los fondos federales. Cuando los tipos suben, los bonos del Tesoro rinden más y Circle gana más por cada USDC. Cuando bajan, el ingreso se comprime. Todo lo demás es accesorio.

Así se desencadenó una subida del 150 % desde el mínimo de febrero.

@finance.yahoo.

@finance.yahoo.

El conflicto con Irán hizo que el precio del petróleo subiera alrededor de un 35 % desde el 28 de febrero. El petróleo por encima de 100 $ implica preocupación por la inflación, y eso significa que la Fed no puede recortar tipos sin parecer temeraria. La decisión de mantener los tipos el 18 de marzo nunca estuvo realmente en duda. El CME FedWatch ya mostraba más del 90 % de probabilidad de que no habría cambios mucho antes de que estallara la guerra. Lo que la guerra modificó fue la perspectiva para el año completo. Antes del conflicto, el mercado descontaba dos recortes de 25 puntos básicos en 2026. Después, esa cifra cayó a uno, pospuesto como pronto para después de septiembre. La probabilidad de que no hubiera recortes en 2026 prácticamente se duplicó. Con los tipos altos durante más tiempo, las reservas de Circle siguieron generando rendimiento. Más rendimiento significa más ingresos. Más ingresos, una acción más cara. Estalló la guerra y el emisor de una stablecoin salió beneficiado. Nadie contemplaba ese escenario.

Para contextualizar, la visión bajista que situó la acción de Circle en 49 $ en febrero era, en esencia, una apuesta a recortes de tipos. El mercado descontaba varios recortes de la Fed hasta 2026, lo que habría reducido directamente los ingresos de Circle por sus reservas. Como estimación orientativa: con el suministro actual de USDC en 79 000 millones de dólares, cada recorte de 25 puntos básicos supone para Circle entre 40 y 60 millones de dólares menos en ingresos anualizados. Dos recortes eliminarían cerca de 100 millones de la facturación antes de fin de año. La guerra hizo que ese cálculo desapareciera de golpe. No porque Circle cambiara, sino porque el contexto macroeconómico que debía debilitar la tesis dejó de ser el esperado.

Cómo empezó el short squeeze

Mientras la historia de los tipos mantenía la acción en niveles altos, la explosión inicial vino del posicionamiento.

Antes de los resultados del cuarto trimestre, el 25 de febrero, alrededor del 17,8 % de las acciones en circulación de Circle estaban vendidas en corto. Los hedge funds habían acumulado una exposición bajista significativa. La tesis era que los tipos acabarían bajando, los ingresos por reservas se comprimirían y el negocio no tiene un suelo de ingresos independiente de los tipos. Difícil de rebatir en cuanto a fundamentales. Pero Circle presentó un beneficio de 0,43 $ por acción frente a un consenso de 0,16 $. Los ingresos ascendieron a 770 millones frente a los 749 millones esperados. El volumen de transacciones on-chain de USDC rozó los 12 billones de dólares en el trimestre, un 247 % más que el año anterior. Los cortos se cubrieron. La acción subió un 35 % en una sola sesión. Según 10x Research, los hedge funds perdieron unos 500 millones de dólares en un solo día en sus posiciones cortas. Luego, la guerra aceleró lo que los resultados habían iniciado.

El problema Coinbase

Aquí está la parte que no aparece en la narrativa alcista.

El resultado neto de Circle en 2025 fue una pérdida de 70 millones de dólares. No un beneficio. El cuarto trimestre fue excelente. El año, no. Para entenderlo, hay que comprender el acuerdo con Coinbase, el dato más importante y menos valorado del negocio de Circle.

Cuando USDC se lanzó en 2018, Circle y Coinbase crearon un consorcio conjunto para gobernarlo. El consorcio se disolvió en 2023 y Circle asumió el control total de la emisión de USDC. Sin embargo, Coinbase mantuvo una participación en los ingresos.

Coinbase se queda con el 100 % de los ingresos por reservas de USDC mantenidos en su plataforma y reparte el resto al 50 % con Circle. En 2024, ese acuerdo supuso que 908 millones de los 1 010 millones de dólares en costes totales de distribución de Circle fueron directamente a Coinbase. Aproximadamente 54 centavos de cada dólar que ganaba Circle iban a una empresa que ni emite el token ni gestiona las reservas. A principios de 2025, Coinbase controlaba el 22 % del suministro total de USDC, frente al 5 % en 2022. Cuanto más crece USDC en la plataforma de Coinbase, más paga Circle.

@q4cdn.com

@q4cdn.com

El acuerdo se renueva automáticamente cada tres años y Circle no puede rescindirlo unilateralmente. Lo que se acuerde en la próxima renegociación impactará directamente en el margen de Circle. Solo en el cuarto trimestre de 2025, los costes de distribución ascendieron a 461 millones de dólares, un 52 % más que el año anterior. La pérdida neta de 70 millones de dólares del año se debió en parte a 424 millones en remuneración extraordinaria en acciones por la salida a bolsa, lo que empeoró el dato principal respecto al negocio subyacente. Pero el negocio sigue enfrentando un problema estructural de costes que ningún entorno de tipos resuelve del todo.

El mercado valora a Circle como infraestructura. La cuenta de resultados muestra que es una apuesta a los tipos con costes de distribución elevados. Ambas visiones pueden ser ciertas a la vez. Simplemente se valoran distinto, y ahora el mercado paga por la mejor versión de ambas simultáneamente.

Por qué esto es más que una apuesta macro

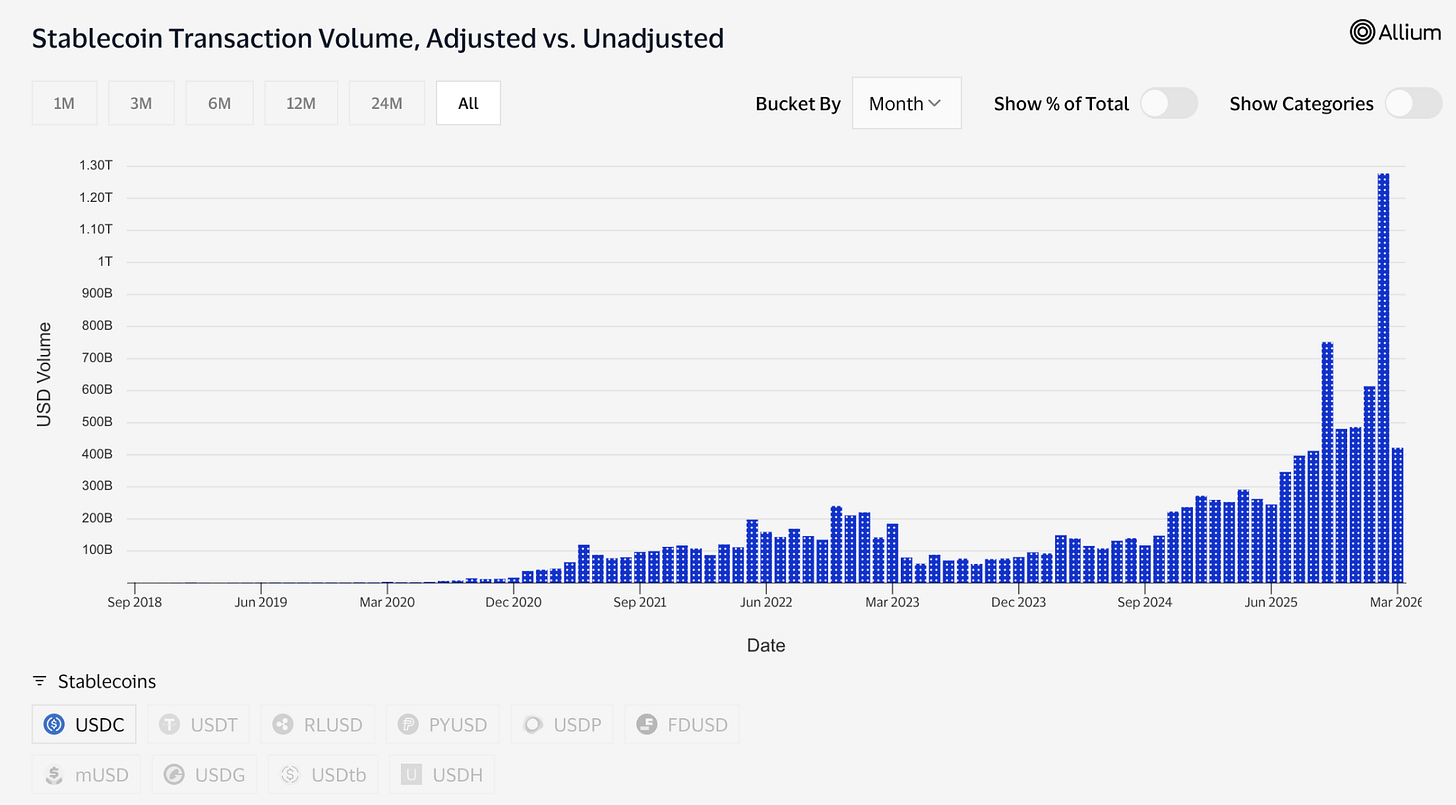

El suministro de USDC acaba de alcanzar los 79 000 millones de dólares, un máximo histórico, mientras el mercado de criptomonedas cae un 44 % desde el pico de octubre. Esta divergencia merece atención. Los activos especulativos bajan cuando el mercado cae. USDC siguió creciendo porque la gente lo usa para mover dinero, no para especular. Durante el conflicto con Irán, la demanda de USDC en Oriente Medio se disparó porque la banca tradicional se volvió poco fiable. Se utilizó para remesas y transferencias transfronterizas cuando el sistema tradicional falló. Eso es lo que hace la infraestructura de pagos bajo presión: se utiliza más, no menos.

Los datos de transacciones lo confirman. Solo en febrero, USDC procesó unos 1,26 billones de dólares en volumen de transferencias ajustadas, frente a los 514 000 millones de USDT en el mismo periodo. Tether mantiene una capitalización de mercado de 184 000 millones frente a los 79 000 millones de USDC. Por suministro, la diferencia es clara. Pero USDC ahora mueve más dinero que USDT.

@visaonchainanalytics

@visaonchainanalytics

Suministro inactivo y liquidación activa no son lo mismo. Uno indica dónde aparca la gente sus dólares; el otro, qué dólar se usa cuando se necesita mover valor.

Druckenmiller dijo algo relevante esta semana. En una entrevista con Morgan Stanley grabada el 30 de enero y publicada el jueves, afirmó que asume que los sistemas globales de pagos funcionarán con stablecoins en 10 a 15 años, y añadió que las criptomonedas son “una solución en busca de un problema”. El macroinversor más reputado del mundo acaba de dividir el sector en dos: las stablecoins son infraestructura inevitable; el resto sigue buscando una razón para existir. Ese enfoque es la base intelectual para la tesis alcista.

La apuesta por la infraestructura

Los activos tokenizados han pasado de unos 1 500 millones de dólares a principios de 2023 a unos 26 500 millones hoy. Muchos de estos productos, incluido el fondo tokenizado de bonos del Tesoro de BlackRock, BUIDL, que ya supera los 2 000 millones en activos, utilizan USDC para suscripciones, reembolsos y liquidaciones. Los mercados de predicción procesaron más de 22 000 millones de dólares en volumen de trading en 2025, mayoritariamente liquidados en USDC. Solo Polymarket. Visa admite ya más de 130 tarjetas vinculadas a stablecoins en 50 países, procesando unos 4 600 millones de dólares en volumen de liquidación anualizado.

Circle también construye la infraestructura que sostiene todo esto. La Circle Payments Network conecta a 55 instituciones financieras y opera con un volumen anualizado de 5 700 millones de dólares, permitiendo a bancos y proveedores de pagos mover USDC a través de fronteras y convertirlo directamente en monedas locales. Arc, la blockchain propia de Circle, está diseñada para soportar toda la capa institucional. Infraestructura de liquidación que no depende de Ethereum ni de Solana. Aunque ninguna de las dos impacta hoy en los ingresos, ambas son apuestas estratégicas para el futuro si los tipos bajan.

La capa de IA es menor en volumen, pero interesante estructuralmente. Según datos de Circle publicados por su responsable global de marketing en marzo, en los últimos nueve meses los agentes de IA completaron 140 millones de pagos por un total de 43 millones de dólares. El 98,6 % de estos pagos se liquidaron en USDC, con una media de 0,31 $ por transacción. Ya existen más de 400 000 agentes de IA con poder de compra. Las cifras aún son pequeñas, pero la tendencia es relevante. Si los agentes de IA necesitan pagarse por cómputo, acceso a datos y llamadas API a alta frecuencia y en importes ínfimos, necesitan algo que liquide al instante y sin coste. Circle acaba de lanzar Nanopayments para esto: transferencias de USDC sin gas desde 0,000001 $, agrupadas off-chain y liquidadas en lotes. El testnet ya admite 12 cadenas, incluidas Arbitrum, Base y Ethereum.

Esta es la versión de Circle por la que el mercado paga 123 $ por acción. Una empresa en el centro de las finanzas tokenizadas, el comercio entre agentes de IA, pagos transfronterizos y mercados de predicción, con un viento regulatorio a favor del GENIUS Act y la probable aprobación de la CLARITY Act antes del verano. Bernstein fija un objetivo de 190 $. Clear Street, de 136 $. Seaport Global, el más optimista, de 280 $.

La tensión que no desaparece

Aquí quiero ser claro sobre algo que la tesis alcista suele pasar por alto.

Los beneficios de Circle dependen de que los tipos de interés sigan altos. Eso no es una condición permanente. La Fed recortará tipos en algún momento. Cuando lo haga, el rendimiento de las reservas del Tesoro que respaldan USDC se reducirá, y también los ingresos por intereses de Circle.

Circle lo sabe. Ha estado ampliando sus tarifas de transacción, servicios empresariales, la Payments Network, Arc… Todo lo que no depende del entorno de tipos. Pero por ahora esos ingresos son pequeños. El grueso sigue siendo el ingreso por reservas.

Así que tienes dos apuestas bajo el mismo precio de acción, y no son equivalentes.

La tesis de infraestructura sostiene que USDC se está convirtiendo en verdadera infraestructura de pagos: regulada, transparente, cada vez más integrada en las finanzas tradicionales de forma duradera, independientemente de los tipos. Los datos lo respaldan: volúmenes, integraciones institucionales, la visión de Druckenmiller, Macquarie calificando a las stablecoins como capa fundamental de la infraestructura financiera global. Si esta tesis es correcta, Circle está barata en cualquier entorno porque el mercado potencial es todo el sistema global de pagos.

La tesis de los tipos sostiene que Circle es una apuesta apalancada por los tipos altos, y la acción descuenta un escenario en el que la Fed nunca recorta de forma significativa. Si esa es la tesis que impulsa el precio, cada recorte futuro de la Fed es un obstáculo, y la acción corre por delante de lo que justifican los fundamentales a tipos normalizados.

Ambas visiones están reflejadas en el precio. La guerra dificulta saber cuál compra el mercado.

Probablemente esto es lo más importante que hay que entender sobre CRCL ahora mismo. No si llegará a 190 $. Sino si compras infraestructura o compras un proxy del rendimiento del Tesoro que ha aprendido a contar una historia mejor sobre sí mismo. Una es una posición a largo plazo. La otra se deshace en cuanto Jerome Powell cambie de opinión.

Por ahora, la guerra mantiene vivas ambas. El precio del petróleo sostiene el escenario y, en algún punto entre ambos extremos, está el valor real de una empresa que supo crear dinero en internet denominado en dólares, pero ahora debe averiguar cómo sobrevivir cuando el dólar deje de rendir un 5 %.

—Thejaswini

Aviso legal:

-

Este artículo es una reproducción de [TOKEN DISPATCH]. Todos los derechos de autor pertenecen a la autora original [Thejaswini M A]. Si tiene objeciones a esta reproducción, contacte con el equipo de Gate Learn, que lo gestionará oportunamente.

-

Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente a la autora y no constituyen asesoramiento de inversión.

-

Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, queda prohibida la copia, distribución o plagio de los artículos traducidos.