*Data last updated: 2026-04-10 09:33 (UTC+8)

As of 2026-04-10 09:33, International Paper Co (IP) is priced at $36,78, with a total market cap of $19,47B, a P/E ratio of -5,91, and a dividend yield of 5,02 %. Today, the stock price fluctuated between $36,28 and $37,17. The current price is 1,37 % above the day's low and 1,04 % below the day's high, with a trading volume of 5,01M. Over the past 52 weeks, IP has traded between $33,88 to $37,17, and the current price is -1,04 % away from the 52-week high.

IP Key Stats

About IP

Erfahren Sie mehr über International Paper Co (IP)

Gate Learn Articles

Was ist Story Protocol (IP)? Eine ausführliche Untersuchung der Web3-nativen IP-Infrastruktur

Story Protocol ist ein Layer-1-Blockchain-Projekt, das sich auf das Management von geistigem Eigentum (IP) spezialisiert hat und eine programmierbare IP-Infrastruktur für Kreative, Entwickler und Unternehmen aus dem KI-Bereich bietet. Durch den Einsatz von Blockchain-Technologie können Nutzer ihre Werke als On-Chain-IP-Assets registrieren und über Smart Contracts Lizenzierungsregeln, Umsatzbeteiligungen sowie Beziehungen für abgeleitete Werke definieren.

2026-03-13Story-Protokoll: Die Programmierung von IP durch Blockchain ermöglichen

Story-Protokoll ist ein innovatives Blockchain-Projekt, das darauf abzielt, das Management des geistigen Eigentums (IP) neu zu gestalten. Durch die Platzierung von IP-Rechten auf der Blockchain und die Ermöglichung von Programmierbarkeit bietet das Protokoll neue Monetarisierungsmöglichkeiten und Chancen zur Wertsteigerung für Kreative. Story-Protokoll integriert Blockchain-, IP- und KI-Technologien und baut eine Infrastrukturschicht mit einem offenen IP-Repository und multifunktionalen Modulen auf. Das Projekt zielt darauf ab, die Welten von Web2 und Web3 zu verbinden und gleichzeitig ein neues IP-Ökosystem auf der Blockchain zu fördern. Mit dem bevorstehenden Start des Hauptnetzes wird Story-Protokoll neue Wachstumschancen für die Kryptoindustrie schaffen.

2024-10-16

Was ist ein IP-Token? Eine umfassende Analyse des zentralen Mehrwerts des Story Protocol

In diesem Artikel wird der IP Token vorgestellt, das native Asset des Story Protocol. Es wird erläutert, wie der IP Token zur Registrierung, zum Handel und zur Erlösbeteiligung von geistigem Eigentum eingesetzt wird. Darüber hinaus zeigt der Artikel auf, wie der IP Token das dezentrale Ökosystem stärkt.

2025-08-19

Blogs

Story Protocol Analyse: a16z führt drei Finanzierungsrunden an – wie IP-Blockchains die Herausforderungen geistigen Eigentums durch KI lösen

Dieser Artikel bietet eine umfassende Analyse der Auswirkungen auf die Struktur und den Entwicklungsweg der Branche. Er beleuchtet dabei sämtliche Aspekte – von der Geschichte der Kapitalbeschaffung und Tokenomics über die Entwicklung des Ökosystems bis hin zur bemerkenswerten Preisstabilität, die in Phasen extremer Unsicherheit zu beobachten war.

2026-04-09

Audiera (BEAT) im ausführlichen Überblick: Von 600 Millionen Nutzer-IP zur Web3-Transformation—On-Chain-Daten und Wertdynamik

Audiera (BEAT) wird derzeit zu 0,4104 $ gehandelt. Basierend auf den neuesten On-Chain-Daten beleuchtet dieser Artikel die Entwicklung von einer klassischen Gaming-IP hin zu Web3, analysiert die Marktstimmung und zentrale Streitpunkte und untersucht verschiedene Szenarien für die Weiterentwicklung des Ökosystems.

2026-03-13Wie Polymarket den Prognosemarkt anführt: Die Wachstumsstrategie hinter Sport-IP und 90 % des Handelsvolumens im Fokus

Eine dynamische Wahrscheinlichkeitskurve entwickelt sich derzeit unauffällig im Kryptowährungssektor und findet zunehmend Eingang in Plattformen wie Google Finance und Bloomberg Terminal. Sie etabliert sich als neuer Maßstab für die Größen der Wall Street, während diese auf die Zukunft setzen.

2026-01-29

International Paper Co (IP) FAQ

What's the stock price of International Paper Co (IP) today?

What are the 52-week high and low prices for International Paper Co (IP)?

What is the price-to-earnings (P/E) ratio of International Paper Co (IP)? What does it indicate?

What is the market cap of International Paper Co (IP)?

What is the most recent quarterly earnings per share (EPS) for International Paper Co (IP)?

Should you buy or sell International Paper Co (IP) now?

What factors can affect the stock price of International Paper Co (IP)?

How to buy International Paper Co (IP) stock?

Risk Warning

Disclaimer

International Paper Co (IP) Latest News

NFT-Marktplatz-Big-Cleaning: Knappheit verliert ihre Wirkung, IPisierung und die Spiel-Transformation entscheiden darüber, wer es bis zum Schluss schafft

Gate News-Nachricht: Der NFT-Markt durchläuft derzeit eine tiefgreifende Neustrukturierung, und nur wenige Projekte beginnen, von spekulativen Vermögenswerten hin zu nachhaltigen Marken- und IP-Operationsmodellen (Intellectual Property) überzugehen. Projekte, die durch Pudgy Penguins und Doodles repräsentiert werden, erweitern ihre Geschäftsgrenzen zunehmend durch Retail, Content und KI; dabei hat Pudgy Penguins bereits über 13 Millionen US-Dollar Umsatz erzielt, was die Fähigkeit zeigt, von On-Chain-Vermögenswerten in reale Geschäfte zu konvertieren. Derzeit ist die Branche deutlich gespalten. Reine NFT-Projekte, die sich ausschließlich auf Knappheit verlassen, verlieren nach und nach an Attraktivität. CEX-CEO Federico Variola sagte, dass die meisten NFTs noch nicht bewiesen hätten, dass sie außerhalb des Kryptobereichs eine stabile Verwertung erreichen können, wodurch die Bewertung weiter unter Druck gerät. Branchenmanager Fernando Lillo Aranda hingegen ist der Ansicht, dass der Markt die Logik „Knappheit bedeutet Wert“ nicht mehr akzeptiert; Projekte mit echtem langfristigem Potenzial müssten ein vollständiges Geschäftsmodell aufbauen und nutzerseitige Nachfrage im Retail-, Medien- oder Gaming-Bereich schaffen. Auch im Gaming-Sektor findet ein Wandel statt. Das frühe „Play-to-Earn“-Modell war aufgrund der Abhängigkeit von Neuzugängen schwer auf Dauer fortzusetzen; aktuell erfolgt schrittweise der Übergang zu „Play-to-Own“, mit dem Fokus auf Vermögensbesitz und tatsächlichen Nutzwert. Der Co-Gründer von 8Blocks, Anton Efimenko, erklärte, dass diese Veränderung den Verkaufsdruck senkt und Spielerinteressen besser mit der langfristigen Entwicklung des Ökosystems in Einklang bringt. Parallel dazu wird die Tokenisierung von NFT-IPs zum neuen Trend. Dieses Modell erhöht die Liquidität und erweitert den Kreis der Teilnehmenden, bringt jedoch auch Risiken mit sich, etwa eine stärker fragmentierte Governance und sinkende Loyalität der Community. Mit dem Einstieg spekulativer Gelder könnten sich Projektentscheidungen von langfristigen Entwicklungszielen entfernen und die Komplexität im Markenbetrieb erhöhen. Insgesamt betrachtet befindet sich die NFT-Branche in einer Selektionsphase. Projekte, die über Kryptozyklen hinweg bestehen, echte Nutzerbedürfnisse schaffen und einen geschlossenen kommerziellen Kreislauf bilden können, haben bessere Überlebenschancen; während Vermögenswerte, die sich auf kurzfristige Hypes stützen, nach und nach aus dem Markt gedrängt werden. Ob digitale Eigentümerschaft in den Bereichen Unterhaltung, Kultur und Konsum einen stabilen Wert erzeugen kann, wird in Zukunft zur entscheidenden Stellgröße für die Entwicklung von NFTs.

2026-03-31 02:02Steakhouse Financial: Die Website ist vorerst offline, aber die Tresore laufen normal; der Angriff rührt daher, dass das OVH-Konto durch Social Engineering kompromittiert wurde.

Gate News Nachricht, am 31. März veröffentlichte das DeFi-Projekt Steakhouse Financial die neuesten Fortschritte zu dem bisherigen Sicherheitsvorfall. Die Website Steakhouse.financial ist weiterhin offline, die DNS-Einträge zeigen auf nichts, aber die Website Steakhouse Vaults ist vollständig wieder in Betrieb und kann direkt über ein bestimmtes DeFi-Protokoll aufgerufen werden. Einzahlungen, Auszahlungen und alle Vault-Funktionen laufen ordnungsgemäß. Nachdem die Frontend-Ansicht wiederhergestellt ist, erhalten die Nutzer eine Bestätigung. Steakhouse legt offen, dass der Angriff durch einen Telefon-Social-Engineering-Angriff gegen OVH Cloud ausgelöst wurde. Dabei erlangte der Angreifer die Domain-Verwaltungsberechtigungen für steakhouse.financial und richtete die DNS-A-Records der offiziellen Website sowie der App-Subdomains auf eine bösartige IP aus. Gleichzeitig versuchte er, eine Domain-Übertragung mit einer Sperrfrist von 5 Tagen zu initiieren. Offiziell heißt es, dass alle relevanten Änderungen zurückgerollt wurden. Aktuell sind die Domain-Einträge vorübergehend auf leer gesetzt, die Vaults, Smart Contracts und sämtliche eingezahlten Gelder wurden nicht beeinträchtigt; die Sicherheit der Nutzer-Assets ist gewährleistet.

2026-03-25 08:05Der sicherste Vermittler der Chipindustrie ist den gefährlichsten Weg gegangen

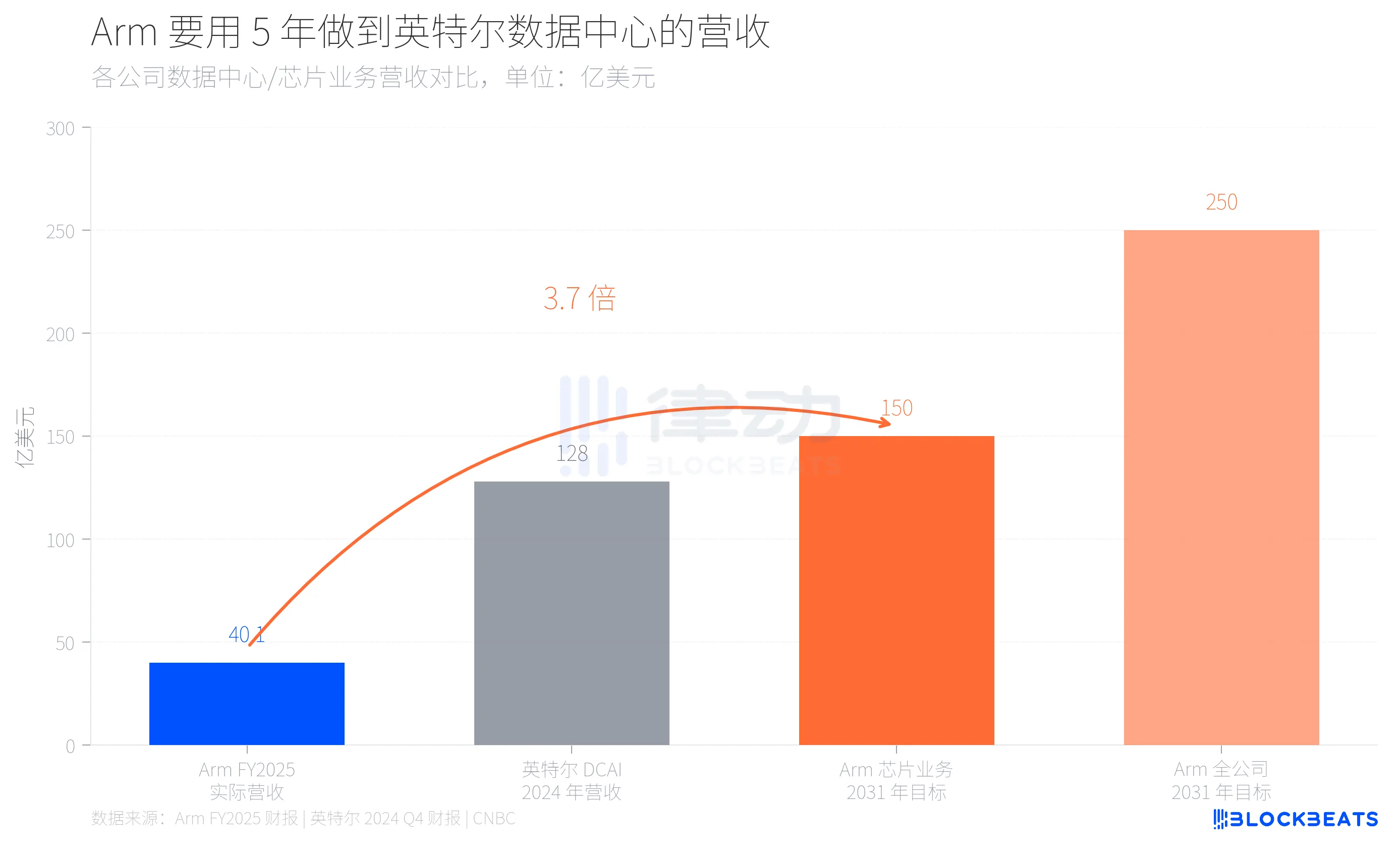

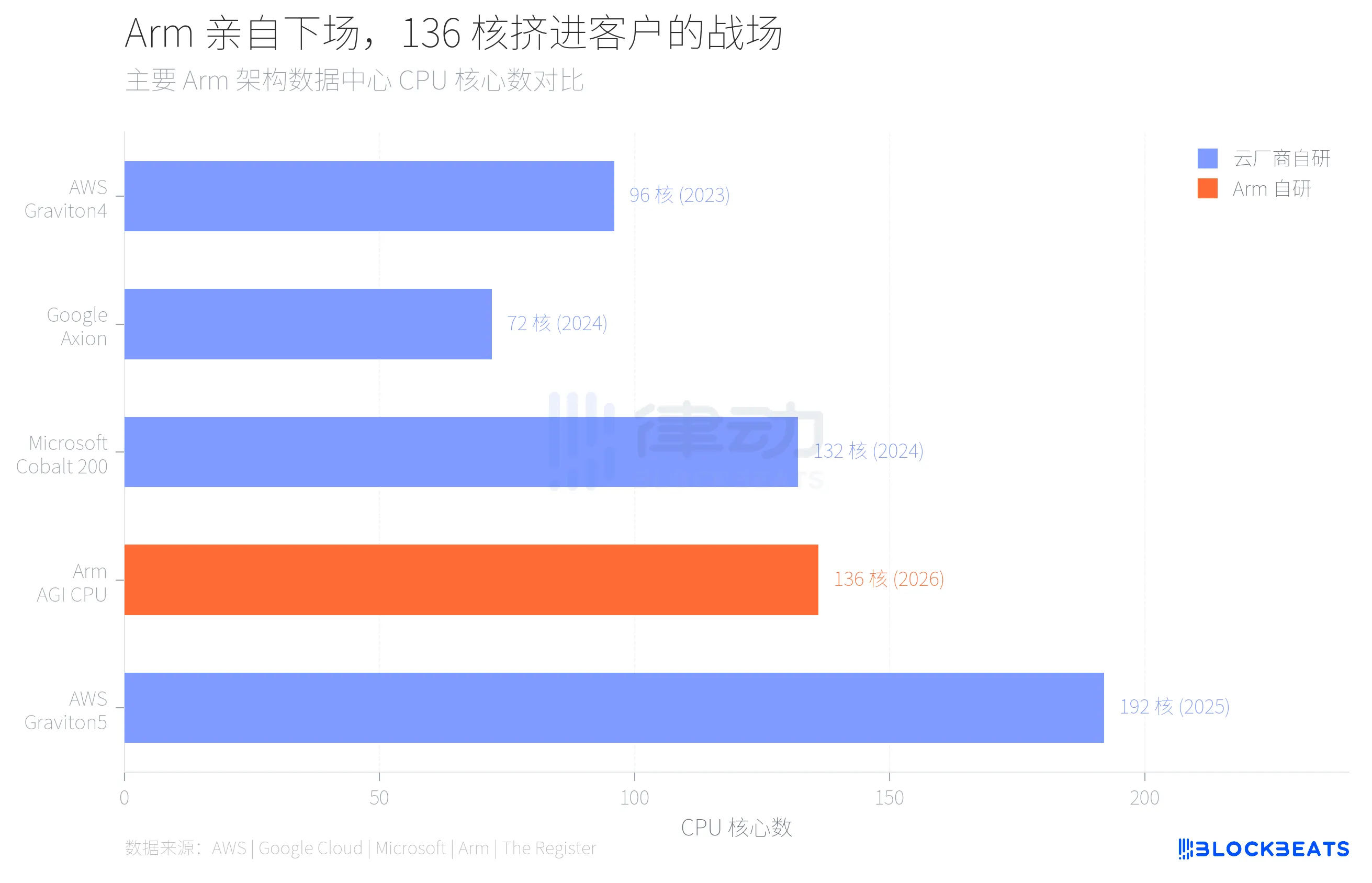

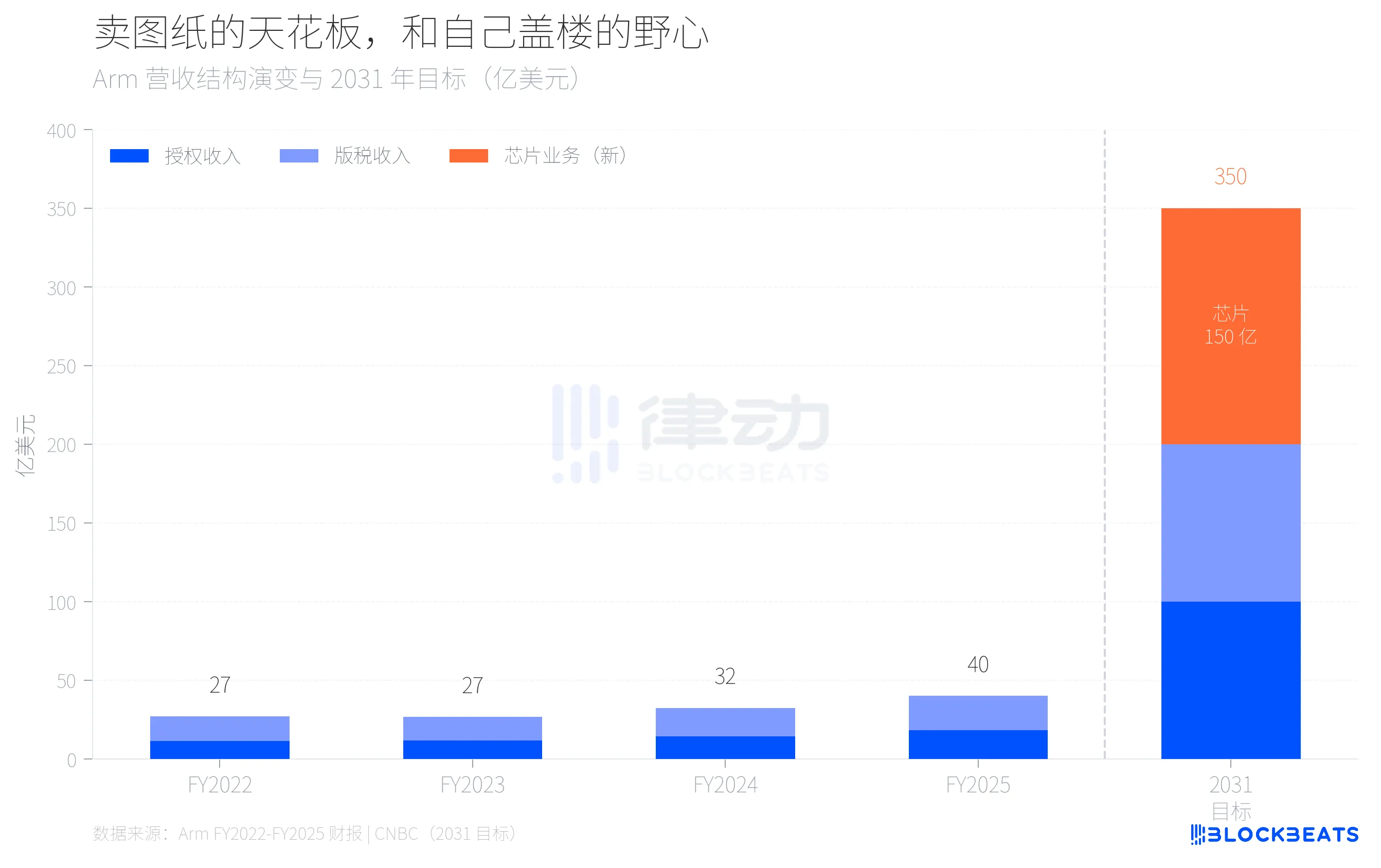

40 Milliarden US-Dollar und 150 Milliarden US-Dollar – dazwischen liegt nicht nur eine Wachstumskurve, sondern eine Selbstüberwindung des Geschäftsmodells. Am 24. März hat Arm in San Francisco den ersten selbstentwickelten Rechenzentrums-CPU in der 35-jährigen Firmengeschichte vorgestellt. Der Chip namens AGI CPU ist mit 136 Neoverse V3 Kernen ausgestattet, gefertigt bei TSMC im 3nm-Prozess, mit 300W TDP. Meta ist der erste Kunde und plant eine großflächige Deployment im Laufe des Jahres. Zudem wurden Kooperationen mit OpenAI, Cerebras, Cloudflare, SAP und SK Telecom bekanntgegeben. Arm-CEO Rene Haas nannte auf der Präsentation Zielzahlen: Bis 2031 soll der Chip-Geschäftsbereich 15 Milliarden US-Dollar Jahresumsatz erreichen, die Gesamtumsätze des Unternehmens 25 Milliarden US-Dollar, und der Gewinn pro Aktie 9 US-Dollar. Was bedeuten diese Zahlen? Arm erzielte im Geschäftsjahr 2025 (bis März 2025) einen Gesamtumsatz von 4,007 Milliarden US-Dollar. Laut Arm-Jahresbericht stammen 1,839 Milliarden US-Dollar aus Lizenzgebühren, 2,168 Milliarden US-Dollar aus Tantiemen, bei einer Bruttomarge von 97 %. Mit anderen Worten: Ein Unternehmen mit einem Jahresumsatz von 40 Milliarden US-Dollar will in fünf Jahren allein durch ein neues Geschäft fast die Größe des gesamten Rechenzentrumsbereichs von Intel erreichen. Laut Intel Q4 2024-Bericht erzielte Intels DCAI (Data Center and AI) Division im Jahr 2024 einen Umsatz von 12,8 Milliarden US-Dollar.  Von 40 auf 150 Milliarden – hinter diesem Sprung von 3,7-fach steckt der Versuch von Arm, sich vom reinen IP-Lizenzgeber zu einem Anbieter zu wandeln, der sowohl Designpläne verkauft als auch fertige Produkte anbietet. Das ist in der Chipbranche beispiellos. Warum riskiert Arm das? Die Antwort liegt in seiner Kundenliste. In den letzten drei Jahren haben die größten Rechenzentrums-Kunden von Arm alle dasselbe getan. Laut öffentlich verfügbaren Daten von AWS hat Amazon bereits über 50 % seiner EC2-Compute-Leistung auf die selbstentwickelten Graviton-Chips umgestellt, der neueste Graviton5 verfügt über 192 Kerne. Google Cloud hat bekanntgegeben, dass die Axion-Chips bereits über 30.000 interne Anwendungen migriert haben, mit einer Effizienzsteigerung von 80 %. Microsofts Cobalt 200 basiert ebenfalls auf Arm Neoverse Architektur, gefertigt bei TSMC im 3nm-Prozess, mit 132 Kernen.  Diese Cloud-Anbieter nutzen die Arm-Architektur-Lizenz, die Chips selbst designen, fertigen und deployen sie eigenständig. Arm verdient daran nur Lizenzgebühren und Tantiemen, nicht den Chip-Gewinn. Wenn immer mehr Rechenleistung durch diese selbstentwickelten Chips abgedeckt wird, wird die Umsatzgrenze von Arm im Rechenzentrum immer klarer. Wenn man die Umsatzzahlen der letzten vier Jahre betrachtet, wird die Kontur dieser Grenze noch deutlicher. Laut Arm-Jahresberichten stiegen die Umsätze von 2,7 Milliarden US-Dollar im FY2022 auf 4 Milliarden US-Dollar im FY2025, mit einem durchschnittlichen Wachstum von etwa 14 % jährlich. Die Tantiemen stiegen von 1,562 Milliarden auf 2,168 Milliarden US-Dollar, die Lizenzgebühren von 1,141 Milliarden auf 1,839 Milliarden US-Dollar. Das Tantiemen-Wachstum hat sich in den letzten Jahren auf etwa 20 % verlangsamt, was größtenteils auf die Aufrüstung der mobilen Armv9-Architektur zurückzuführen ist, nicht auf den Rechenzentrumsbereich.  Prognostiziert man dieses Wachstum fort, bleiben bei etwa 20 % jährlichem Zuwachs bei Lizenz- und Tantiemen-Einnahmen nur rund 10 Milliarden US-Dollar bis 2031. Die restlichen 15 Milliarden US-Dollar müssen aus einem heute noch nicht existierenden Geschäftsfeld erwirtschaftet werden. Das ist die mathematische Logik hinter Arms Entscheidung, eigene Chips zu entwickeln. Die Entscheidung, eigene Chips zu bauen, bedeutet im Wesentlichen, mit den eigenen Kunden zu konkurrieren. Ein Unternehmen, das Baupläne verkauft, beginnt selbst zu bauen, während seine Kunden bereits seit Jahren bauen. Das ist der wahre Hintergrund des 136-Kern-AGI-CPU. Laut The Register basiert dieser Chip auf einer Grundfrequenz von 3,2 GHz, maximal 3,7 GHz, mit 12 DDR5-Kanälen, 6 GB/s Bandbreite pro Kern, 96 PCIe 6.0-Kanälen und Unterstützung für CXL 3.0. Arm positioniert ihn als „Rechenleistung im Zeitalter der agentischen KI-Cloud“, spezialisiert auf CPU-gestützte Aufgabenplanung und Datenflussmanagement bei KI-Inferenz, nicht als direkten Konkurrenten zu GPUs. Der Rhythmus der Marktanteilsverschiebung spricht ebenfalls Bände. Laut Omdia wird der Anteil der Arm-Architektur-Server im Jahr 2025 bei etwa 21 % liegen, mit einem Wachstum von 70 %. In großen Rechenzentren liegt dieser Anteil bereits bei fast 50 %. Das 40-jährige Monopol von x86 ist kein Zusammenbruch, sondern ein schrittweiser Austausch von Chips. Das Risiko bei Arms Eigenentwicklung liegt nicht in der Technik, sondern in den Beziehungen. Meta ist bereit, der erste Kunde zu sein, weil Meta selbst kein ausgereiftes Chip-Entwicklungsprojekt wie Amazon oder Google hat. Aber wie sehen Amazon, Google und Microsoft diese Entwicklung? Wenn ein Anbieter beginnt, dir Geschäft wegzunehmen, würdest du dann noch die wichtigste Architektur an ihn lizenzieren? Arm setzt darauf, dass das Wachstum des Gesamtmarkts für Rechenzentren schneller ist als die Verschlechterung der Kundenbeziehungen. Rene Haas ist überzeugt, dass die Nachfrage nach CPUs im Zeitalter der KI so groß ist, dass Eigenentwicklung und Architektur-Lizenzierung koexistieren können. Das Ziel von 15 Milliarden US-Dollar ist eine Preisfindung für diese Einschätzung. 35 Jahre nur Pläne verkauft, jetzt baut man selbst. Die Pläne werden weiterhin verkauft, die Gebäude auch – es bleibt nur die Frage, ob auf demselben Grundstück noch Platz ist. Klicken Sie hier, um mehr über die Rhythmus-BlockBeats-Jobangebote zu erfahren. **Willkommen im offiziellen BlockBeats-Community:** Telegram Abonnenten-Gruppe: https://t.me/theblockbeats Telegram Diskussionsgruppe: https://t.me/BlockBeats_App Twitter Offizieller Account: https://twitter.com/BlockBeatsAsia

2026-03-25 02:37ARIA (Aria) steigt in 24 Stunden um 26,60%

Gate News Nachrichten, 25. März, laut Gate Marktübersicht: Zum Zeitpunkt des Redaktionsschlusses beträgt ARIA (Aria) 0,31 USD, ein Anstieg von 26,60 % innerhalb von 24 Stunden, mit einem Höchststand von 0,32 USD und einem Tiefststand von 0,23 USD. Das 24-Stunden-Handelsvolumen beträgt 1.135,2 Millionen USD. Die aktuelle Marktkapitalisierung liegt bei etwa 57,64 Millionen USD. Aria.AI ist ein Next-Generation-Spielentwicklungs- und Veröffentlichungs-Experiment, inspiriert von Disney-ähnlichen immersiven Welten und KI-Technologie, mit einem Fokus auf eigenständige IP-basierte Spielmechanik. Es stellt einen bedeutenden Fortschritt dar, Web2-Qualitätsdesigns und Veröffentlichungsstandards (in Kombination mit KI) in die Web3-Ära zu bringen. Aria hat ein Open-World-Mobile-Spielerlebnis veröffentlicht, bei dem Spieler in der Welt namens Fudonia Abenteuer erleben können, wobei jeder Charakter eine eigene Hintergrundgeschichte hat. Die Plattform ermöglicht es Spielern, Einnahmen zu erzielen und ARIA Wishfont Pass zu prägen, um den Fortschritt zu beschleunigen. Derzeit hat Aria eine Angel-Investmentrunde von bekannten Investoren wie Fish 8, PartyHatDao, Hidden Street Cap erhalten. Partner sind unter anderem Folios Ventures, The Spartan Group, Merit Circle und andere Branchenführer. Diese Nachricht stellt keine Anlageberatung dar. Investitionen sind mit Marktrisiken verbunden.

2026-03-19 22:56Algorand Foundation verpflichtet sich $15M zur Konsolidierung von IP und Protokollentwicklung

Gate News, 19. März. Die Algorand Foundation hat eine Verpflichtung von 15 Millionen US-Dollar angekündigt, um geistiges Eigentum zu konsolidieren und die Protokollentwicklung voranzutreiben.