*Der Originaltext stammt von *decentralised

Übersetzung|Odaily Sternenbericht Golem(@web3_golem)

Dieser Artikel untersucht den Stand der Risikokapitalinvestitionen in der Kryptoindustrie sowie die Erwartungen für die Zukunft. Alle Daten stammen von Funding Tracker.

Aktueller Stand der Kryptowährungs-Risikoinvestitionen

Rationale Marktteilnehmer mögen denken, dass die Kapitalmärkte Höhen und Tiefen haben, so wie es auch andere Dinge in der Natur gibt, die Zyklen haben. Krypto-Unternehmungen scheinen jedoch eher ein einseitiger Wasserfall zu sein – ein Gravitationsexperiment, das immer weiter fällt. Wir sind möglicherweise Zeugen der Endphase eines Smart-Contract- und ICO-Fundraising-Rausches, der 2017 begann und nun auf ein stabileres Niveau zurückkehrt, das sich in der Ära der niedrigen Zinssätze während der Pandemie beschleunigt hat. **

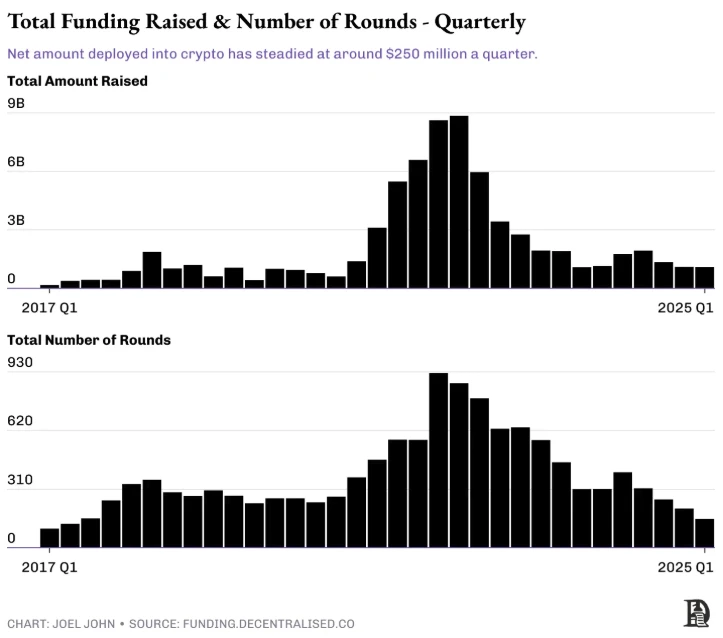

Gesamtfinanzierung und Gesamtanzahl der Finanzierungsrunden

Im Höhepunkt des Jahres 2022 erreichte das Risikokapital für Kryptowährungen 23 Milliarden Dollar, im Jahr 2024 fiel diese Zahl auf 6 Milliarden Dollar. Es gibt drei Gründe dafür:

- Der Boom im Jahr 2022 führte dazu, dass VC zu viel Geld in zyklische und überbewertete Projekte investierten. Zum Beispiel brachten viele DeFi- und NFT-Projekte keine Rendite. Die Spitzenbewertung von OpenSea betrug 13 Milliarden Dollar.

- Fonds werden es in den Jahren 2023 bis 2024 schwer haben, neue Mittel zu beschaffen, und auch börsennotierte Projekte werden es schwer haben, die Bewertungsprämien zu erzielen, die von 2017 bis 2022 zu beobachten waren. Das Fehlen von Prämien erschwert es Fonds, neue Mittel zu akquirieren, insbesondere da viele Investoren nicht besser als Bitcoin abschneiden.

- Mit der KI als dem nächsten Schwerpunkt der technologischen Front hat sich das große Kapital auf andere Bereiche konzentriert. Kryptowährungen haben den spekulativen Schwung und die Prämie verloren, die sie einst als die vielversprechendste Spitzen-Technologie hatten.

Wenn man untersucht, welche Start-ups so weit entwickelt sind, dass sie eine C- oder D-Runde Finanzierung garantieren können, wird eine weitere, tiefere Krise offensichtlich. Viele große Ausstiege in der Krypto-Industrie stammen aus Token-Listings, aber wenn die meisten Token-Listings einen negativen Trend aufweisen, wird es für Investoren schwierig, auszusteigen. Betrachtet man die Anzahl der Unternehmen in der Seed-Phase, die weiterhin A-, B- oder C-Runden-Finanzierungen durchführen, wird dieser Vergleich offensichtlich.

Seit 2017 sind von 7650 Unternehmen, die Seed-Runden erhalten haben, nur 1317 in die Serie A aufgestiegen (17 % Abschlussquote), nur 344 haben die Serie B erreicht und nur 1 % haben im Januar die Serie C erreicht, mit einer Chance von 1 zu 200 auf eine Serie-D-Finanzierung, was mit der Finanzierungsabschlussquote anderer Branchen vergleichbar ist. Es ist jedoch wichtig zu beachten, dass viele Unternehmen in der Wachstumsphase in der Kryptobranche die traditionellen Folgerunden durch Tokenisierung umgehen, aber die Daten deuten auf zwei verschiedene Probleme hin:

- Ohne einen gesunden Liquiditätsmarkt für Token wird das Risikokapital in Kryptowährungen stagnieren.

- Wenn gesunde Unternehmen nicht in eine späte Phase ihrer Entwicklung gelangen und an die Börse gehen, wird die Risikokapitalneigung sinken.

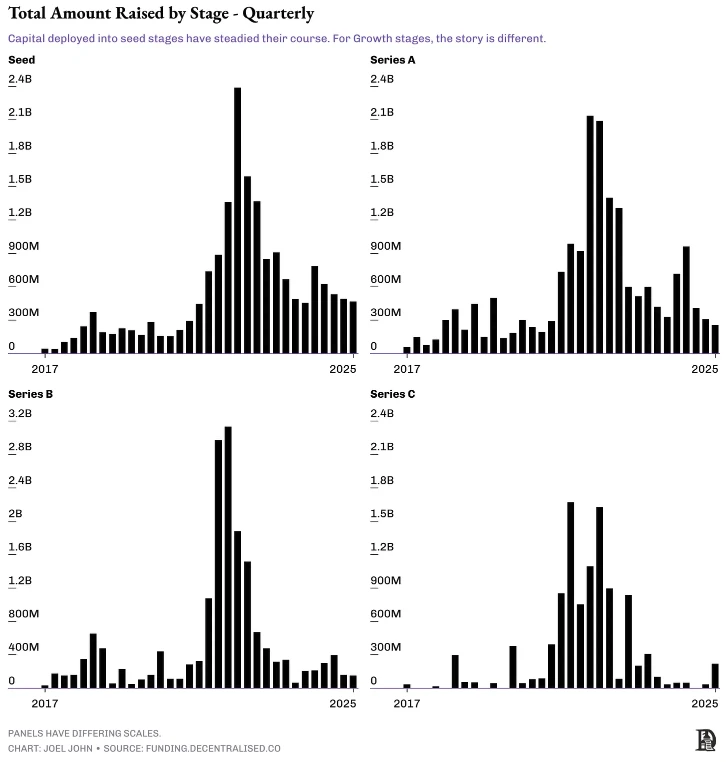

Die Daten der verschiedenen Finanzierungsrunden scheinen dasselbe Faktum widerzuspiegeln. Obwohl das Kapital für die Seed- und A-Runden weitgehend stabil ist, bleibt die Finanzierung in den B- und C-Runden eher konservativ. Bedeutet das, dass jetzt ein guter Zeitpunkt für die Seed-Runde ist? Nicht ganz.

Der Gesamtbetrag der Finanzierung in den verschiedenen Phasen

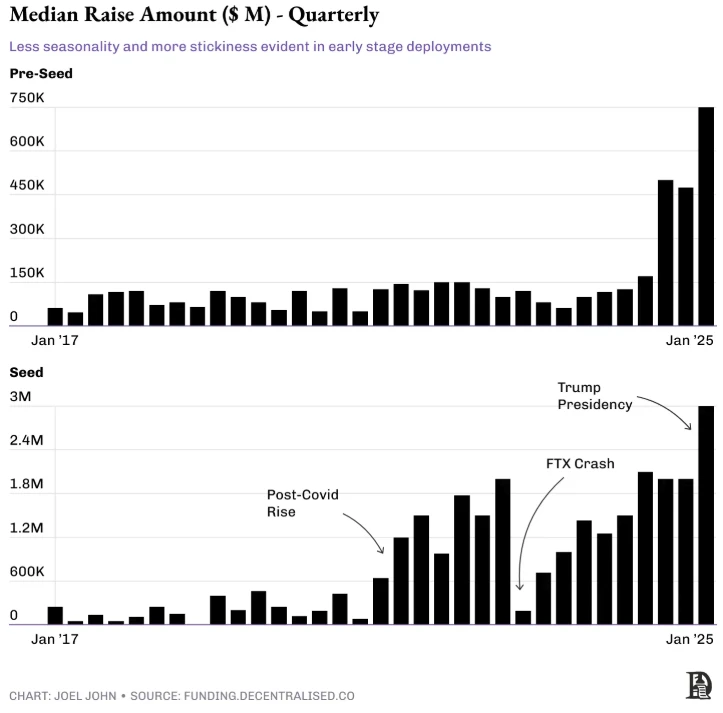

Die folgenden Daten verfolgen das Medianfinanzierungsvolumen der Pre-Seed- und Seed-Runden in jedem Quartal. Im Laufe der Zeit ist diese Zahl stetig gestiegen. Es gibt zwei Punkte, die hier beobachtet werden sollten:

- Seit Anfang 2024 hat sich der Median der Finanzierungsrunden in der Pre-Seed-Phase erheblich erhöht.

- Über die Jahre hat sich der Median der Seed-Rundenfinanzierung mit dem sich ständig ändernden makroökonomischen Umfeld verändert.

Mit dem Rückgang der Nachfrage nach Frühkapital sehen wir, dass Unternehmen größere Pre-Seed- und Seed-Rundenfinanzierungen beschaffen. Die einstige “Freunde und Familie”-Finanzierungsrunde wird nun von frühen Fonds früher bereitgestellt, um diese Lücke zu füllen. Dieser Druck erstreckt sich auch auf Unternehmen in der Seed-Runde, die seit 2022 gewachsen sind, um die stetig steigenden Arbeitskosten und die längere Zeit bis zur Erreichung des PMF in der Kryptoindustrie auszugleichen.

Die Erhöhung des Umfangs der Kapitalbeschaffung bedeutet, dass die Bewertung des Unternehmens in der frühen Phase höher (oder verwässert) sein wird, was auch bedeutet, dass das Unternehmen in Zukunft eine höhere Bewertung benötigt, um eine Rendite zu bieten. In den Monaten nach Trumps Wahl gab es auch einen signifikanten Anstieg der Seed-Runden-Finanzierungsdaten. Mein Verständnis ist, dass Trumps Amtsantritt das Umfeld für die Mittelbeschaffung von GP (General Partner) der Fonds verändert hat, was zu einem gestiegenen Interesse der LP in den Fonds und traditionelleren Investoren geführt hat, was sich in einer Präferenz für Risikokapital in frühen Unternehmen niederschlägt.

Finanzierungsschwierigkeiten, Kapital konzentriert sich auf wenige große Unternehmen

Was bedeutet das für die Gründer? Das Kapital für die Frühfinanzierung von Web3 ist größer als je zuvor, aber es zielt auf weniger Gründer, größere Skalierung und verlangt von den Unternehmen, schneller zu wachsen als in den vorherigen Zyklen.

Da die traditionellen Quellen für Liquidität (wie Token-Emissionen) nun erschöpft sind, verbringen die Gründer mehr Zeit damit, ihre Glaubwürdigkeit und die Möglichkeiten, die ihr Unternehmen bieten kann, zu demonstrieren. Die Zeiten, in denen es “50% Rabatt, in zwei Wochen eine neue Finanzierungsrunde zu einer hohen Bewertung” gab, sind vorbei. Investitionen können bei zusätzlichen Investitionen nicht profitabel sein, die Gründer können nicht einfach Gehaltserhöhungen erhalten und die Mitarbeiter können nicht von der Wertsteigerung ihrer Token profitieren.

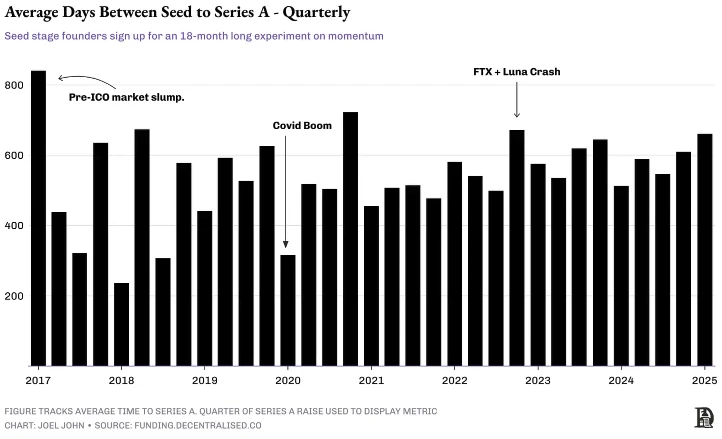

Eine Methode zur Überprüfung dieses Arguments besteht darin, die Perspektive des Kapitalmoments zu betrachten. Die folgende Abbildung misst die durchschnittliche Anzahl der Tage, die Startups seit der Bekanntgabe ihrer Seed-Finanzierungsrunde benötigen, um eine Series-A-Finanzierung zu erhalten. Je niedriger die Zahl, desto höher die Kapitalumschlagshäufigkeit. Das bedeutet, dass Investoren bereit sind, mehr Kapital in neue Seed-Startups zu investieren, und das zu höheren Bewertungen, ohne darauf zu warten, dass das Unternehmen reift.

Gleichzeitig kann man anhand des obigen Bildes beobachten, wie die Liquidität des öffentlichen Marktes den privaten Markt beeinflusst. Eine Beobachtungsmethode besteht darin, die „Sicherheit“ zu betrachten: Jedes Mal, wenn der öffentliche Markt eine Korrektur erfährt, finden großangelegte A-Runden-Finanzierungen statt, wie zum Beispiel beim drastischen Rückgang im ersten Quartal 2018. Im ersten Quartal 2020 trat dieser Rückgang erneut auf, als die COVID-19-Pandemie ausbrach. Wenn die Bereitstellung von Liquidität nicht allzu optimistisch klingt, werden Investoren mit Kapital, das eingesetzt werden kann, eher motiviert, Positionen im privaten Markt aufzubauen.

Aber warum war das im vierten Quartal 2022 das genaue Gegenteil, als der Zusammenbruch von FTX stattfand? Vielleicht symbolisiert es den genauen Zeitpunkt, an dem das Interesse der Menschen an Kryptowährungsinvestitionen als Anlageklasse vollständig erloschen ist. Mehrere große Fonds verloren bei der Finanzierung von 32 Milliarden USD von FTX enorme Summen, was das Interesse an der Branche verringerte. In den folgenden Quartalen sammelte sich das Kapital nur um einige große Unternehmen, danach floss der Großteil des Kapitals von LPs in diese wenigen großen Unternehmen, da dies der Ort war, an dem das meiste Kapital eingesetzt werden konnte.

In der Risikokapitalfinanzierung wächst das Kapital schneller als die Arbeitskraft. Sie können 1 Milliarde Dollar investieren, aber Sie können nicht proportional 100 Personen einstellen. Daher, wenn Sie mit einem Team von 10 Personen beginnen, und davon ausgehen, dass Sie keine weiteren Mitarbeiter einstellen, werden Sie motiviert sein, mehr Investitionen zu erhalten. Deshalb sehen wir eine große Anzahl von späteren Finanzierungen großer Projekte, die oft auf der Ausgabe von Tokens konzentriert sind.

Wie wird sich das zukünftige Krypto-Risikokapital entwickeln?

Sechs Jahre lang habe ich diese Daten verfolgt, und ich komme immer zu dem gleichen Schluss: Die Beschaffung von Risikokapital wird zunehmend schwieriger. Der Enthusiasmus des Marktes zieht zunächst leicht Talente und verfügbar Kapital an, aber die Markteffizienz sorgt dafür, dass die Dinge im Laufe der Zeit immer schwieriger werden. Im Jahr 2018 konnte man durch den Begriff „Blockchain“ Finanzierung erhalten, aber bis 2025 beginnen wir, auf die Rentabilität von Projekten und die Übereinstimmung von Produkt und Markt zu achten.

Der Mangel an bequemen Liquiditätsausstiegsfenstern bedeutet, dass Risikoinvestoren ihre Sichtweise auf Liquidität und Investitionen neu bewerten müssen. Die Tage, an denen Investoren innerhalb von 18-24 Monaten mit Liquiditätsausstiegsmöglichkeiten rechnen konnten, sind vorbei. Jetzt müssen Mitarbeiter härter arbeiten, um die gleiche Anzahl von Token zu erhalten, deren Bewertung ebenfalls gesunken ist. Das bedeutet nicht, dass es in der Krypto-Branche keine profitablen Unternehmen mehr gibt; es bedeutet lediglich, dass wie in traditionellen Volkswirtschaften eine Handvoll Unternehmen entstehen wird, die den Großteil der wirtschaftlichen Erträge der Branche anziehen.

Wenn VCs Risikokapital wieder groß machen können, indem sie die Natur der Gründer sehen und nicht die Token, die sie ausgeben können, dann kann sich die Krypto-Risikokapitalbranche immer noch weiterentwickeln. Die Strategie, auf dem Token-Markt Signale zu setzen und dann überstürzt einen Token auszugeben, in der Hoffnung, dass die Leute ihn an einer Börse kaufen, ist nicht mehr praktikabel. **

Unter diesen Einschränkungen werden Kapitalallokatoren motiviert, mehr Zeit mit Gründern zu verbringen, die in der Lage sind, in einem sich ständig weiterentwickelnden Markt einen größeren Anteil zu gewinnen. Der Wandel von “Wann wird der Token ausgegeben?” bei Venture-Capital-Firmen im Jahr 2018 hin zu “Wie weit kann sich der Markt entwickeln?” ist eine Bildung, die die meisten Kapitalallokatoren im Web3 durchlaufen müssen.

Die Frage bleibt jedoch, wie viele Gründer und Investoren bereit sind, die Antwort auf dieses Problem zu suchen?