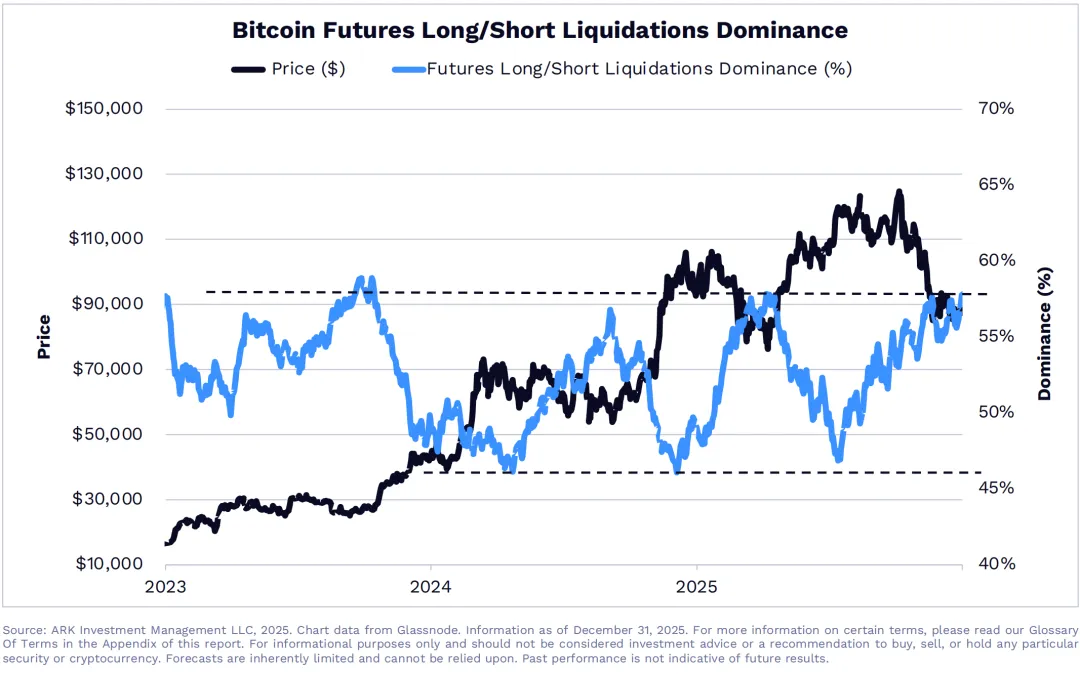

ARK Invest-Daten zeigen, dass das Gewinn-Verlust-Verhältnis des Krypto-Asset-Reservoirs (DAT) im vergangenen Jahr um 93% auf den Break-even-Punkt zusammengeschrumpft ist. Bitcoin ist auf den ETF-Kostenbasisniveau gefallen und bietet somit Unterstützung, doch bei verlustbringenden DATs könnten sie gezwungen sein, Bitcoin zu verkaufen, um Aktien zurückzukaufen, falls der Nettoinventarwert (NAV) unterschritten wird. Gleichzeitig machen Long-Positionen bei Bitcoin-Futures 58% der Gesamtpositionen aus, was im Vergleich zu den letzten drei Jahren eine überverkaufte Situation anzeigt.

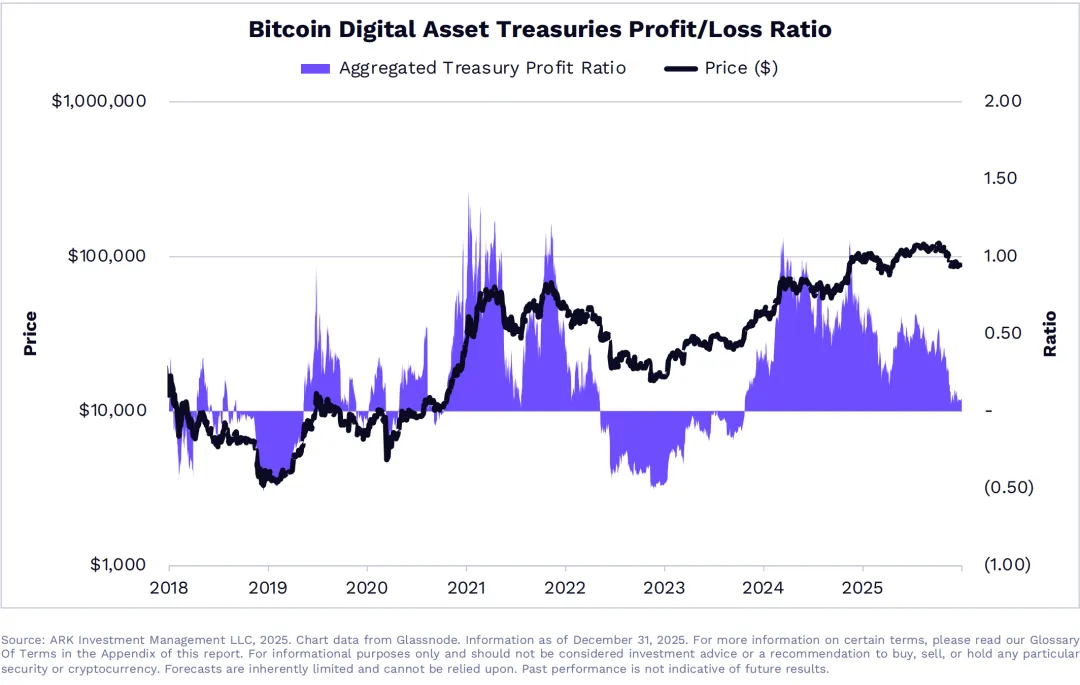

DAT Gewinn-Verlust-Verhältnis um 93% geschrumpft – Überlebenskampf

(Quelle: ARK Investment)

ARK Invests Analyse zeigt, dass die Profitabilität des Krypto-Asset-Reservoirs (DAT) im vergangenen Jahr eine katastrophale Schrumpfung erlebt hat. Das Gewinn-Verlust-Verhältnis dieser Unternehmen war Anfang 2024 noch gesund, doch mit zunehmender Volatilität bei Bitcoin und steigenden Betriebskosten wurde es bis 2025 auf nahezu Break-even reduziert. Das Gewinn-Verlust-Verhältnis beschreibt das Verhältnis von Umsatz zu Kosten; wenn dieses Verhältnis nahe bei 1 liegt, bedeutet das, dass das Unternehmen kaum Gewinn macht.

Das Geschäftsmodell des Krypto-Asset-Reservoirs basiert hauptsächlich auf Wertsteigerung durch Bitcoin-Preise und Managementgebühren. Als Bitcoin von seinem Höchststand im Oktober 2024 bei 126.080 USD auf derzeit etwa 78.000 USD gefallen ist, hat sich der Bitcoin-Bestand im DAT deutlich verringert. Gleichzeitig sind Betriebskosten wie Verwahrung, Compliance, Personal und Zinsaufwendungen nicht entsprechend gesunken, was die Gewinnmarge schnell schrumpfen lässt.

Eine Schrumpfung des Gewinn-Verlust-Verhältnisses um 93% ist eine erstaunliche Zahl. Das bedeutet, wenn ein DAT Anfang 2024 pro Quartal 10 Millionen USD Gewinn erwirtschaftet hat, könnte bei gleichem Betriebsumfang 2025 nur noch 700.000 USD übrig bleiben. Diese Schrumpfung bedroht nicht nur die finanzielle Gesundheit der Unternehmen, sondern wirkt sich auch direkt auf die Rendite für Aktionäre und das Marktvertrauen aus. Für DATs, die auf Fremdfinanzierung zum Bitcoin-Kauf angewiesen sind, ist die Lage noch kritischer, da Zinskosten fixe Ausgaben sind, die bei sinkenden Einnahmen nicht reduziert werden können.

Wenn die Marktbewegung anhält, könnten verlustbringende DATs gezwungen sein, Bitcoin zu verkaufen, falls der Aktienkurs unter den NAV fällt, um die Aktionärsrechte zu wahren. Dieses Mechanismus basiert auf der Unternehmenssteuerung: Wenn der Aktienkurs unter dem NAV liegt, bewertet der Markt das Unternehmen niedriger als dessen Vermögenswerte, und das Management hat einen Anreiz, Aktien zurückzukaufen, um den Abschlag zu verringern. Für den Rückkauf sind liquide Mittel notwendig, die bei verlustbringenden DATs nur durch den Verkauf von Bitcoin generiert werden.

Drei Druckpunkte für DAT

Asset-Seite: Bitcoin-Preise fallen, Wert der Bestände sinkt, NAV sinkt

Schulden-Seite: Fixe Zinskosten, Hebel verstärken Verluste

Aktienkurs-Seite: Mangelndes Marktvertrauen führt zu Abschlägen, Rückkaufdruck entsteht

Wenn dieser Verkaufsdruck entsteht, kann ein negativer Kreislauf entstehen: Der Verkauf von Bitcoin drückt den Preis weiter nach unten, was die finanzielle Lage der DATs verschlechtert und zu weiteren Verkäufen führt. Dieses Szenario hat es im Bärenmarkt 2022 gegeben, als mehrere gehebelte Bitcoin-Unternehmen gezwungen waren, Vermögenswerte zu liquidieren, was die Panik an den Märkten verstärkte. Falls Bitcoin weiterhin schwach bleibt, könnte dieses Szenario wieder eintreten.

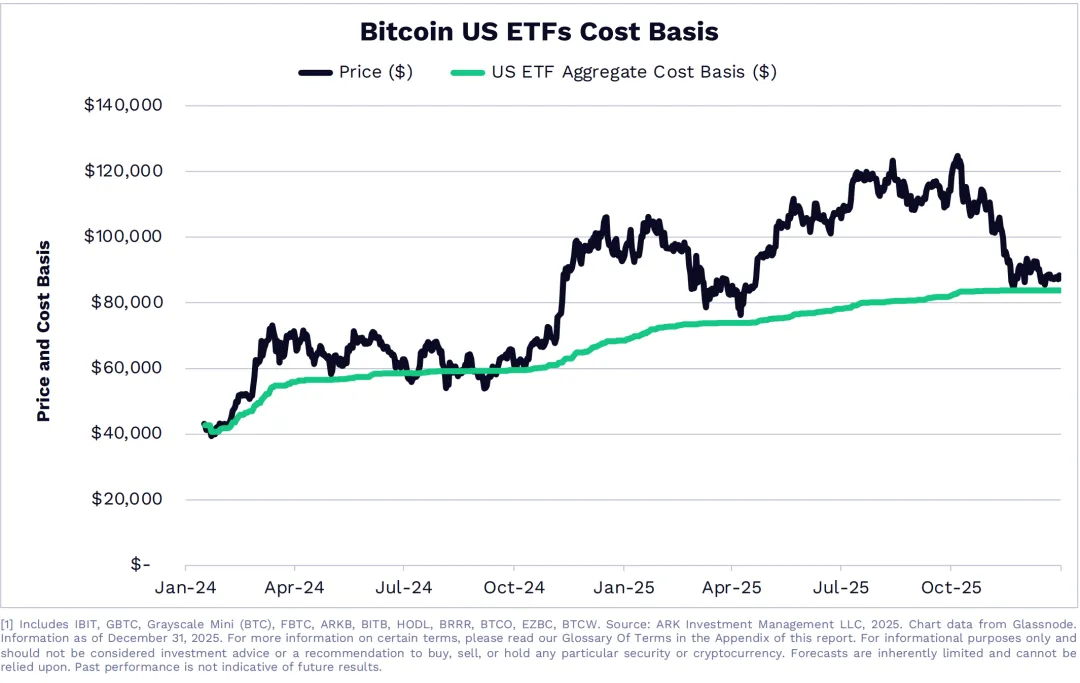

Bitcoin-Test der ETF-Kostenbasis bildet technische Unterstützung

(Quelle: ARK Investment)

Ein weiterer wichtiger Punkt von ARK Invest ist, dass Bitcoin auf das Niveau der Gesamtkostenbasis der US-Spot-ETFs gefallen ist. Das bedeutet, der aktuelle Preis liegt nahe am durchschnittlichen Kaufpreis aller ETF-Investoren, was eine bedeutende psychologische und technische Unterstützung darstellt. Wenn der Preis in der Nähe der Kostenbasis liegt, zögern die ETF-Investoren meist, panikartig zu verkaufen, da sie noch keine erheblichen Verluste erlitten haben. Gleichzeitig sehen potenzielle Käufer dies als Chance, „zum gleichen Preis wie Institutionelle“ einzusteigen, was die Nachfrage erhöht.

Mit der Rückkehr der ETF-Investoren auf den Break-even-Punkt könnte Bitcoin neue Kapitalzuflüsse anziehen. Historisch gesehen bilden Preisrücktests bei den Kostenbasis großer Institutionen oft eine Bodenbildung. Das liegt daran, dass institutionelle Investoren auf Basis fundierter Analysen und langfristiger Perspektiven investieren; ihre durchschnittlichen Einstiegskosten stellen eine Art „Wertanker“ dar. Wenn der Preis dieses Niveau erreicht, sind sie motiviert, ihre Positionen aufzustocken, um die Kosten zu glätten, anstatt Verluste zu realisieren.

Seit der Einführung der US-Spot-Bitcoin-ETFs Anfang 2024 haben diese Produkte Hunderte von Milliarden USD an Kapital angezogen. Die durchschnittlichen Kosten basieren auf den jeweiligen Einstiegszeitpunkten und Positionen, liegen aber insgesamt bei etwa 75.000 bis 85.000 USD. Derzeit liegt Bitcoin bei ca. 78.000 USD, genau in der Mitte dieses Bereichs, was eine starke Kostenstütze bietet.

Aus Sicht des Krypto-Asset-Reservoirs ist die Unterstützung durch die ETF-Kostenbasis sowohl eine Chance als auch eine Herausforderung. Die Chance besteht darin, dass, wenn diese Unterstützung hält, der Bitcoin-Preis eine Bodenbildung vollzieht und sich erholt, was den Wert der Bestände im DAT steigert und die Profitabilität verbessert. Die Herausforderung besteht darin, dass, wenn diese Unterstützung versagt, der Bitcoin unter die ETF-Kostenbasis fällt, was panikartige Verkäufe bei Institutionellen auslösen und die DATs vor größere finanzielle Schwierigkeiten stellen könnte.

58% Long-Positionen bei Futures deuten auf Überverkauftheit hin

(Quelle: ARK Investment)

Der dritte Blick von ARK Invest richtet sich auf den Derivatemarkt. Der Anteil der Long-Positionen bei Bitcoin-Futures, die in Q4 auf 58% gestiegen ist, ist ein extrem hoher Wert. Normalerweise sollten Long- und Short-Positionen ausgeglichen sein; wenn eine Seite übermäßig dominiert, deutet das auf eine extreme Marktstimmung hin, bei der eine Umkehr wahrscheinlich ist.

58% Long-Positionen bedeuten, dass in der jüngsten Abwärtsphase die Mehrheit der Positionen durch Margin-Calls gezwungen wurde, geschlossen zu werden. Das passiert meist bei übermäßig gehebelten Long-Positionen, bei denen fallende Preise zu Kaskaden von Liquidationen führen. Wenn die Long-Positionen so stark ausgeprägt sind, deutet das auf eine Überverkauftheit hin, die eine technische Erholung wahrscheinlich macht.

Im Vergleich zu den Normalwerten der letzten drei Jahre liegt die aktuelle Long-Position bei 2023 am oberen Ende des Bereichs, was auf eine überverkaufte Situation hindeutet. Diese Einschätzung basiert auf historischen Daten, die zeigen, dass, wenn Long-Positionen über 55% steigen, eine Trendwende nahe ist. Mit 58% ist die Quote bereits über diesem Schwellenwert, was statistisch auf eine mögliche Bodenbildung bei Bitcoin hindeutet.

Die Überverkauftheit ist für das Krypto-Asset-Reservoir eine zweischneidige Sache. Kurzfristig bietet sie technische Voraussetzungen für eine Erholung. Wenn eine Erholung einsetzt, steigen die Bestände im DAT wieder, was die Profitabilität verbessert. Vor der Erholung muss das Portfolio jedoch die Schrumpfung und mögliche Verkäufe aushalten. Für hoch gehebelte DATs ist diese Übergangsphase besonders riskant: Wenn sie nicht durchhalten, könnten sie gezwungen sein, Vermögenswerte am Boden zu verkaufen und so eine Erholung zu verpassen.

Strukturelle Herausforderungen der Branche für Krypto-Asset-Reservoirs

Als neuartiges Geschäftsmodell haben sich Krypto-Asset-Managementfirmen während des Bullenmarkts 2020–2021 stark entwickelt. Diese Firmen sammeln Kapital durch Aktien- oder Anleiheemissionen, kaufen Bitcoin als Hauptanlage und bieten Investoren indirekten Zugang zu Bitcoin. Im Vergleich zum direkten Kauf von Bitcoin ist die Investition in DAT-Aktien über traditionelle Brokerkonten einfacher, da keine Wallet- oder Private-Key-Verwaltung notwendig ist, was sie für traditionelle Investoren attraktiver macht.

Doch im Bärenmarkt offenbaren DAT-Modelle gravierende Schwächen. Erstens die doppelte Abschlagproblematik: Die Aktienkurse der DATs liegen oft unter ihrem Nettoinventarwert, sodass Investoren für die gleiche Menge Bitcoin weniger bezahlen. Dieser Abschlag kann im Bullenmarkt schrumpfen oder in einen Aufschlag umkehren, doch im Bärenmarkt wächst er, was eine „Asset-Reduktion + Aktienabschlag“-Doppelbelastung bedeutet. Zweitens besteht Liquiditätsrisiko: Viele DATs haben Anleihen ausgegeben, die feste Fälligkeiten und Zinszahlungen haben. Bei fallenden Bitcoin-Preisen könnten sie gezwungen sein, ihre Bestände zu verkaufen, um Schulden zu tilgen, auch wenn sie langfristig an einer HODL-Strategie festhalten wollen.

Der Start von physischen ETFs stellt eine strukturelle Bedrohung für das DAT-Modell dar. Investoren können jetzt direkt über große Vermögensverwalter wie BlackRock oder Fidelity Bitcoin halten, mit niedrigeren Gebühren, höherer Liquidität und ohne Abschlag. Das mindert den Wert der DATs erheblich, da Investoren zunehmend von DAT-Aktien in ETF-Produkte wechseln, was den Aktienkurs weiter drückt und die Marktstellung schwächt.

Langfristig könnte die Branche der Krypto-Asset-Reservoirs sich differenzieren: Solide, schuldenfreie DATs könnten auf langfristiges Halten setzen und bei Bodenbildung aufstocken. Hoch gehebelte, kapitalintensive DATs könnten gezwungen sein, den Markt zu verlassen oder Schulden umzustrukturieren. Dieser Prozess der Selektion wird zwar hart, aber er wird die Branche in Richtung gesünderer und nachhaltigerer Geschäftsmodelle führen.