Die SEC veröffentlichte am Mittwoch eine Erklärung, in der klargestellt wurde, dass tokenisierte Wertpapiere den bundesstaatlichen Wertpapiergesetzen unterliegen. Es wird in zwei Kategorien unterteilt: von Emittenten geführt (On-Chain-Daten) und von Drittanbietern geführt (was Insolvenzrisiken mit sich bringen kann). Warnung: Blockchain ist lediglich eine Aufzeichnungstechnologie und kann die Natur des Gesetzes nicht verändern. Die SEC bevorzugt den Broker-Escrow gegenüber der Krypto-Selbstverwahrung.

SEC-Framework-Zusammenbruch: Emittent vs. Tokenisierung durch Drittanbieter

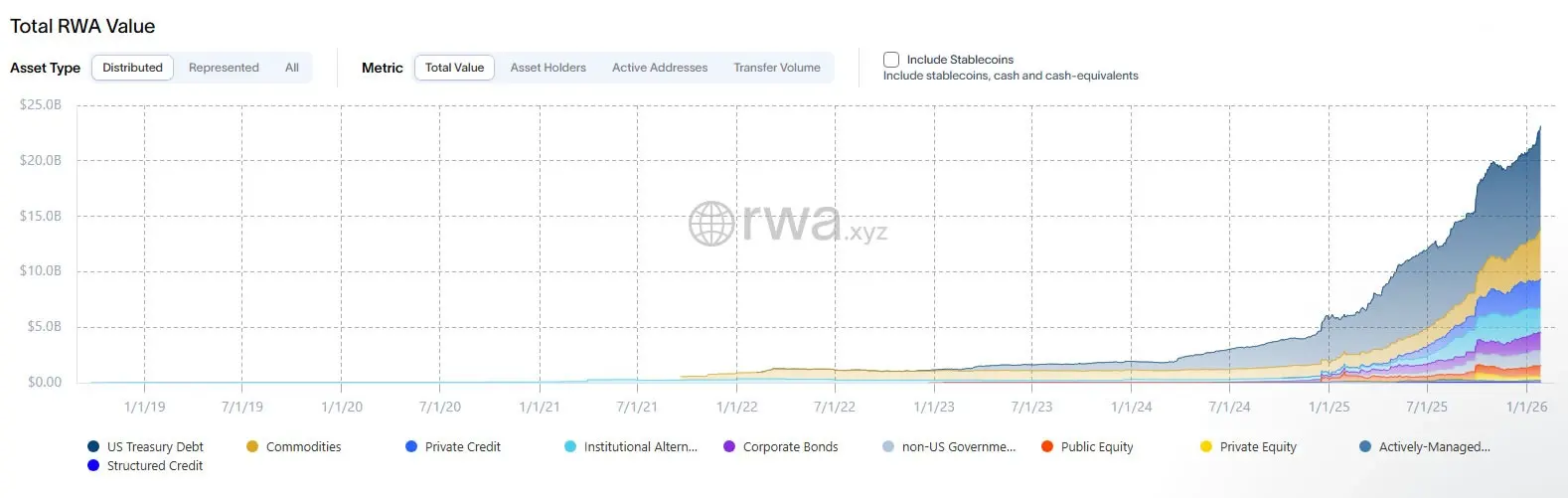

(Quelle: RWA.xyz)

Die Abteilung für Corporate Finance, Investment Management und Trading & Markets der SEC erklärte in einer am Mittwoch veröffentlichten Mitarbeitererklärung, dass sie daran arbeiten, klarere Richtlinien für Marktteilnehmer zu erstellen, während die Tokenisierung vom Pilot- zum Realprodukt übergeht. Die Erklärung definiert tokenisierte Wertpapiere als Instrumente, die bereits in die rechtliche Definition von Wertpapieren enthalten sind, präsentiert als Krypto-Vermögenswerte, deren Besitz ganz oder teilweise über kryptografische Netzwerke erfasst wird.

Die Mitarbeiter unterteilen die Tokenisierungslandschaft in zwei Hauptkategorien: emittent-gesteuerte Tokenisierung und von Drittanbietern geleitete Tokenisierung. In einem von Emittenten geführten Modell verknüpft ein Unternehmen oder sein Vertreter eine On-Chain-Übertragung mit seinen offiziellen Aktionärsdaten, wodurch die traditionelle Datenbank effektiv durch ein On-Chain-Datensystem ersetzt wird, während dennoch die gleichen rechtlichen Verpflichtungen für Ausgabe, Verkauf und Berichterstattung erfüllt bleiben.

Der Bericht beschreibt außerdem eine Struktur, bei der der Token selbst nicht die zugrunde liegenden Rechte trägt, sondern als Mechanismus dient, der Aktualisierungen des offiziellen Eigentumsdatensatzes außerhalb der Kette auslöst. Bei dieser Architektur kann die Blockchain-Schicht helfen, die Geldtransfers zu koordinieren, aber Sicherheit und rechtliche Wirkung werden weiterhin durch das Off-Chain-Hauptbuch des Emittenten bestimmt. Dieses Design offenbart eine wichtige Tatsache: Tokenisierung verändert die Form der Aktie oder Anleihe, nicht deren rechtliche Natur.

Die beiden wichtigsten Tokenisierungsmodelle, die von der SEC definiert sind

Emittent-geführtes ModellDas Unternehmen verwendet On-Chain-Datensätze als offizielle Aktionärsdaten, und die Blockchain ersetzt traditionelle Datenbanken, aber die Verpflichtungen aus dem Wertpapierrecht bleiben unverändert

Von Drittparteien geführtes Modell: Unternehmen, die nicht mit dem Emittenten in Verbindung stehen, schaffen Krypto-Vermögenswerte, die mit den Wertpapieren anderer Personen verknüpft sind, was zusätzliche Risiken wie Insolvenz mit sich bringen kann

Komplexer ist die Third-Party-Tokenisierung, ein Modell, bei dem Unternehmen, die nicht mit dem Emittenten verwandt sind, Krypto-Vermögenswerte erstellen, die mit den Wertpapieren anderer Personen verknüpft sind. Mitarbeiter der US-Börsenaufsichtsbehörde (SEC) erklärten, dass diese Modelle stark variieren und zusätzliche Risiken mit sich bringen können, einschließlich solcher durch finanzielle Bedingungen Dritter (wie Insolvenz), während direkte Inhaber der zugrunde liegenden Wertpapiere möglicherweise nicht denselben Risiken ausgesetzt sind.

Die regulatorischen Fallstricke des Verwahrungs- vs. Synthetikmodells

Laut der Erklärung haben die Regulierungsbehörden zwei gemeinsame Methoden von Drittanbietern beobachtet. Eine davon ist die Verwahrer-Tokenisierung, bei der die zugrunde liegenden Wertpapiere von einem Verwahrer gehalten werden und die Token Eigenkapital- oder indirekte Interessen darstellen. Dieses Modell mag einfach erscheinen, bringt aber tatsächlich ein Kreditrisiko für Verwahrer mit sich. Wenn der Verwahrer insolvent wird oder Vermögenswerte ungenutzt wird, können Tokeninhaber Verluste erleiden, während Anleger, die direkt Wertpapiere halten, dieses Risiko nicht ausgesetzt sind.

Die andere ist die synthetische Tokenisierung, bei der Token das eigene Instrument eines Dritten darstellen, das zugrundeliegende Wertpapiere wie linked securities oder security-based swaps verfolgt und eigene Auswirkungen auf das Wertpapierrecht hat. Bezüglich Wertpapierswaps wies das Personal darauf hin, dass Dienstleistungen für Personen, die nicht als Vertragsteilnehmer gelten, zusätzliche Anforderungen auslösen können, darunter Registrierung und Handelsbedingungen.

Auch hier schließt die Zusammenfassung der Risikoexponation in Token diese nicht von langfristigen Marktregeln aus. Dies ist der zentrale Vorbehalt in der Aussage der SEC: Egal wie fortschrittlich die Technologie oder wie komplex die Struktur ist, solange der zugrunde liegende Vermögenswert ein Wertpapier ist, müssen die Wertpapiergesetze eingehalten werden. Dieses Prinzip der “durchdringenden Regulierung” ist in der traditionellen Finanzwelt schon lange etabliert und wird heute explizit auf den Bereich der tokenisierten Wertpapiere angewendet.

Diese Richtlinie folgt zu einer Zeit, in der mehrere prominente Institute testen, wie tokenisierte Wertpapiere unter regulatorischen Rahmenbedingungen funktionieren können. Letzte Woche reichte F/m Investments einen Antrag bei der US-amerikanischen Börsenaufsichtsbehörde (SEC) ein, um die Genehmigung zu erhalten, den Besitz von tokenisierten Aktien in seinem Treasury ETF auf einer genehmigten Blockchain zu erfassen. Gleichzeitig suchen Vermögensverwalter und Börsen auch nach schnelleren Abwicklungsraten und einer rund um die Uhr verfügbaren Anlagenschutzmaßnahmen, ohne gegen bestehende Anlegerschutzmaßnahmen zu verstoßen.

Die Mitarbeiter der SEC bezeichneten die Erklärung als Fahrplan für die Einhaltung der Vorschriften, nicht als grünes Licht, und ermutigten Unternehmen, bei der Vorbereitung von Registrierungen, Angeboten oder Aktionsanfragen mit der Behörde in Kontakt zu treten. Dieser vorsichtige Ansatz legt nahe, dass die SEC zwar den technischen Wert der Tokenisierung anerkennt, ihre regulatorischen Standards jedoch nicht lockern wird.

Broker-Verwahrung ist besser als krypto-native Selbstverwahrung

Die US-amerikanische Börsenaufsichtsbehörde (SEC) erklärte im Dezember, wie tokenisierte Wertpapiere im US-Marktschutzsystem existieren können, und bevorzugt brokergeführte Verwahrung gegenüber krypto-nativer Selbstverwahrung. Es genehmigte außerdem die Depository Trust and Clearing Corporation (DTCC), einen Teil der Aktien, Anleihen und US-Staatsanleihen auf die Kette zu übertragen.

Diese regulatorische Präferenz zeigt das Misstrauen der SEC gegenüber krypto-nativen Verwahrungsmodellen. Die traditionelle Verwahrung von Brokern ist streng reguliert und verfügt über umfassende Anlegerschutzmechanismen und Versicherungssysteme. Im Gegensatz dazu bietet krypto-native Selbstverwahrung zwar dezentrale Vorteile, birgt aber auch Risiken wie den Verlust privater Schlüssel und Hacking und fehlt der Entschädigungsmechanismus traditioneller Finanzen.

“Ein klares Rahmenwerk wie dieses ist der Schlüssel zur verantwortungsvollen Skalierung der Tokenisierung”, sagte die Tokenisierungsplattform Securitize in einem Beitrag auf X am Mittwoch, “Wir begrüßen die durchdachte Stellungnahme der SEC zu tokenisierten Wertpapieren, die die native, von Emittenten unterstützte Tokenisierung und On-Chain-Buchführung als moderne Erweiterung der Wertpapierinfrastruktur anerkennt.”

In den vergangenen 12 Monaten ist der On-Chain-Wert der RWA-Tokenisierung um 92 % gestiegen, was auf ein rasches Wachstum der Marktnachfrage nach tokenisierten Wertpapieren hinweist. Diese SEC-Erklärung setzt jedoch klare regulatorische Grenzen für diesen sich schnell entwickelnden Bereich und stellt sicher, dass Innovation den Schutz der Investoren nicht opfert.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.