Autor: Zhou, ChainCatcher

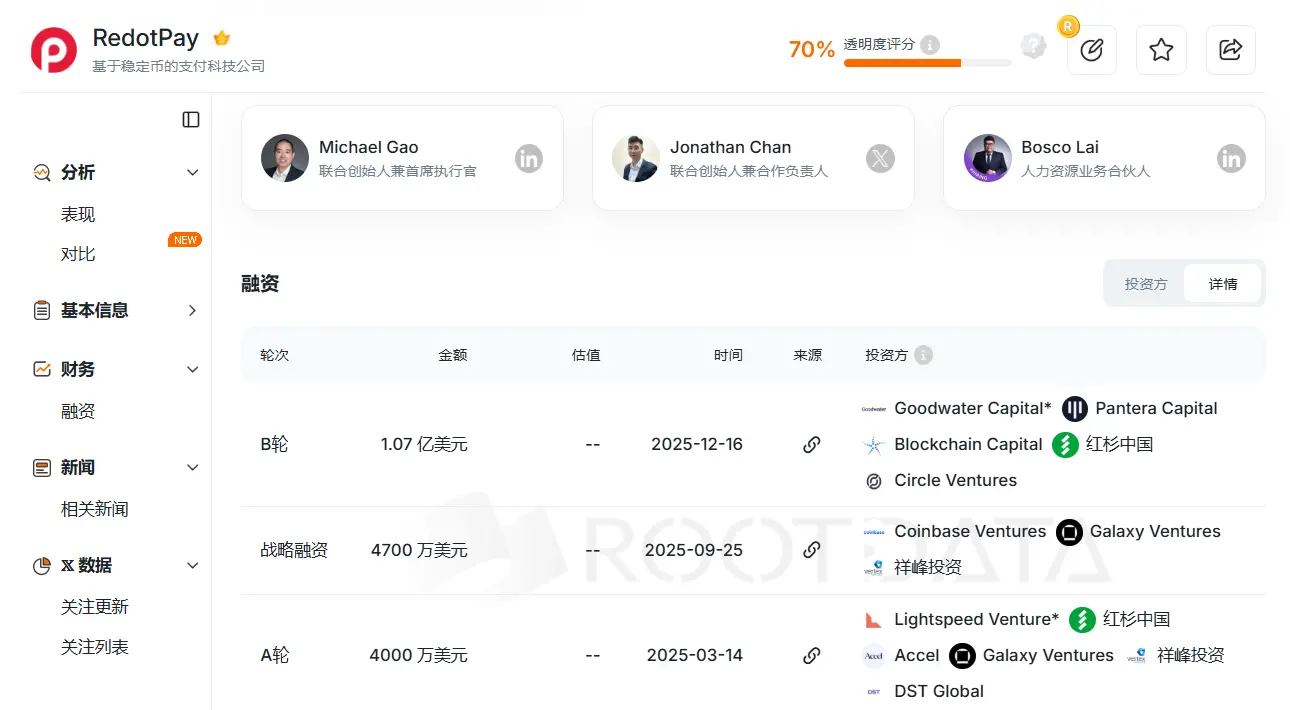

Ende 2025 hat das in Hongkong ansässige Krypto-Zahlungsunternehmen RedotPay die 1,07 Milliarden US-Dollar schwere Series-B-Finanzierungsrunde abgeschlossen, angeführt von Goodwater Capital. Top-Institutionen wie Sequoia China, Pantera Capital, Circle Ventures waren ebenfalls an der Runde beteiligt.

Bildquelle: RootData

Warum wurde RedotPay zum schwarzen Schaf im Zahlungssektor?

Die Geschichte von RedotPay begann Anfang 2023. Mitgründer und CEO Michael Gao war zuvor bei Top-Banken wie HSBC und DBS tätig und war außerdem ein Kernmitglied des Krypto-Technologieanbieters ChainUp. Zudem verfügen COO Troy Yao und CTO Xinman Fang über langjährige Erfahrung in der Krypto-Branche oder Softwareentwicklung, etwa bei Huobi oder VCB.

Laut Insider-Informationen wurde RedotPay ursprünglich von Yuan Dawei investiert und inkubiert. Er begann bereits 2010 mit Bitcoin-Forschung, war einer der frühen Mitgründer von Huobi und Gründer des Wallets Kushen. In der Community der frühen Bitcoin-Investoren und bei Minern genießt er großes Vertrauen und Einfluss. Zudem gilt er als einer der Strategen hinter mehreren populären Tokens der letzten Jahre und ist vertraut mit den Wachstums- und Narrativ-Logiken der Frühphasen-Krypto-Nutzer.

Der Hintergrund des Teams bestimmt, dass RedotPay einen typischen chinesischen Internet-Ansatz verfolgt: Zunächst wird um jeden Preis Marktanteile erobert, dann folgt eine Serie von Finanzierungsrunden, um schließlich durch vielfältige Finanzdienstleistungen Gewinne zu erzielen.

Konkret basiert das Kerngeschäft von RedotPay auf einer Visa-Kooperation mit Debitkarten. Nutzer laden USDT, BTC und andere Kryptowährungen in die App auf, um mit der Karte sofortige Zahlungen im globalen Visa-Netzwerk durchzuführen, inklusive Bargeldabhebungen an Automaten, Supermarkt-Transaktionen, Online-Abonnements sowie Apple Pay/Google Pay. Das System übernimmt automatisch die Umrechnung von Kryptowährungen in Fiat-Währungen.

Auf dieser Basis hat RedotPay weitere Produkte entwickelt, darunter Global Payout (lokale Fiat-Auszahlungen), P2P-Fiat-Handelsplattform sowie das Finanzmodul Earn & Credit mit Zins- und Kreditfunktionen.

- Visa-Karte: Unterstützung für Stablecoins, weltweite Abdeckung in über 100 Ländern.

- Global Payout: Direkte Auszahlung in lokale Fiat-Währungen (z.B. BRL, NGN).

- OTC- und P2P-Markt: Durch lokale OTC-Händler können Nutzer direkt mit der Landeswährung Kryptowährungen kaufen oder verkaufen.

- Earn: Zinsprodukte zur Verlängerung der Kapitalbindung.

- Crypto Credit: Kreditlinien basierend auf Kryptowährungs- Sicherheiten.

Bildquelle: RedotPay APP

Das frühe RedotPay-Ökosystem konzentrierte sich stark auf Schwellenmärkte wie Nigeria, Brasilien und Südostasien, wo die Wechselkursschwankungen ausgeprägt sind.

- Mai 2023: Offizieller Start in Hongkong, schnelle Erteilung der MSO-Lizenz.

- Oktober 2023: Einführung virtueller Visa-Karten und physischer Karten, Unterstützung von Apple Pay und Google Pay.

- August 2024: Nutzerzahl über 5 Millionen.

- März 2025: Abschluss einer 40 Mio. USD Series-A-Finanzierung, angeführt von Lightspeed.

- Juni 2025: Einführung der Global Payout-Funktion.

- September 2025: Strategische Investition von 47 Mio. USD, inklusive Coinbase Ventures, Bewertung über 1 Milliarde USD.

- Oktober 2025: P2P-Markt unterstützt über 50 lokale Fiat-Währungen.

- Dezember 2025: Abschluss der Series-B-Finanzierung über 1,07 Milliarden USD mit Top-Investoren wie Sequoia China, Pantera Capital, Circle Ventures. Gleichzeitig gibt das Unternehmen an, über 6 Millionen registrierte Nutzer weltweit zu haben, mit einem Jahresvolumen von über 10 Milliarden USD, in mehr als 100 Ländern aktiv und profitabel.

Laut Insider-Informationen hat die tatsächliche Nutzerzahl weltweit bereits 10 Millionen überschritten, die jüngste Bewertung könnte bei 2 Milliarden USD liegen. Seit dem offiziellen Start 2023 bis heute hat RedotPay in weniger als drei Jahren stabile Gewinne erzielt – eine Seltenheit in einem Markt mit geringer Liquidität.

Das Wachstum basiert auf einem sogenannten „Heeres-System“ – einem operativen Modell, das auf der Abkehr von teuren Online-Werbekampagnen und dem Aufbau eines Offline-Distributionsnetzwerks beruht.

Ein anonymer Gründer im Bereich Krypto-Karten betont, dass RedotPay in der Anfangsphase fast ausschließlich auf dieses „Door-to-Door“-Vertriebsmodell setzte, indem es hohe Karten- und Transaktionsgebühren beibehielt, um den Offline-Vertriebsteams hohe Margen zu ermöglichen. Derzeit kostet die virtuelle Karte 10 USD, die physische Karte 100 USD, und jede Transaktion beinhaltet etwa 1 % Gebühren.

Dieses hohe Margenmodell macht jeden lokalen KOL, OTC-Händler, Community-Leader oder sogar kleine Kreditvermittler zum RedotPay-Promoter.

Ein Branchenbeobachter erklärt, dass das Traffic-Wachstum von RedotPay Anfang 2025 sprunghaft anstieg, wobei fast alles auf aktive Nutzer-Suche zurückzuführen ist. Das bedeutet, dass sich in der Zielgruppe eine positive Mund-zu-Mund-Propaganda entwickelt hat, was die Akquise-Effizienz in der Frühphase an die Spitze der Branche katapultiert.

Laut offiziellen Daten hat RedotPay bis November 2025 allein in diesem Jahr über 3 Millionen neue Nutzer gewonnen, mit einer fast dreifachen Steigerung des Jahresvolumens. Brancheninsider vermuten, dass unter den Nutzern von RedotPay möglicherweise eine Kernkundschaft mit hoher Kaufkraft und -frequenz existiert, die einen erheblichen Anteil am Umsatz beiträgt.

Der Bewertungsaufschlag hinter der NeoBank-Closed-Loop-Struktur

Doch wie weit kann eine Strategie mit hohen Gebühren und Margen wirklich führen?

Obwohl Nutzer derzeit bereit sind, hohe Kosten zu tragen, basiert das Modell, das auf hohen Gebühren für die „Fütterung“ der Offline-Vertreter setzt, im Kern auf der Zinsmarge im Finanzbereich, um Wachstum zu generieren.

Im Umfeld des verschärften Wettbewerbs im Krypto-Zahlungsmarkt 2026 scheint RedotPay in einem Paradoxon zu stecken: Um die Loyalität der Agenten zu sichern, muss es hohe Margen halten; um die Marktanteile der großen Lizenznehmer zu verteidigen, muss es die Gebühren senken.

Die hohen Bewertungen am Kapitalmarkt spiegeln offensichtlich nicht nur die Differenz zwischen Kauf- und Verkaufspreis wider. Tatsächlich schätzt das Kapital vor allem, wer es schafft, Nutzer im System zu halten, und zahlt dafür eine Prämie, die auch die potenziellen bankähnlichen Eigenschaften widerspiegelt.

Der wahre Wert von RedotPay liegt darin, dass sie bei der Umwandlung vom Zahlungsinstrument zum „Krypto-Originalbanking“ (NeoBank) bereits sehr weit fortgeschritten sind.

Reine Zahlungs-Apps mit niedrigen Margen sind leicht ersetzbar. RedotPay baut durch Earn- und Crypto-Credit-Funktionen eine vollständige „Aufladen – Zinsen verdienen – Kredit aufnehmen – Konsumieren“-Kreislauf auf, der Nutzer vom sofortigen Ausgeben abbringt.

In diesem Zusammenhang laden Nutzer USDT in die App auf, binden Kapital durch Earn (Zinsen) und nutzen Credit (Kreditaufnahme), um Fiat-Quoten für den Konsum zu erhalten. Branchenbeobachter sagen, dass selbst bei einem Transaktionsvolumen von 10 Milliarden USD, wenn nur 10 % in der App verbleiben, die Zinsmarge und die finanziellen Derivateinnahmen die Profitabilität deutlich über die traditionelle Zahlungsbranche hinaus steigern.

BKJ-Marktleiter Boyan meint, der Schlüssel zum Erfolg von RedotPay liegt darin, frühzeitig Entscheidungen rund um reale Nutzungsszenarien zu treffen, denn die echten Nutzerbedürfnisse sind die treibende Kraft für die Entwicklung.

Doch hinter der scheinbar perfekten Closed-Loop-Struktur lauert auch ein Spiel mit der Liquidität. Boyan warnt: Wenn die Zins- und Kreditvergabe-Modelle nicht ausreichend gegen Risiken abgesichert sind, könnten extreme Marktbewegungen oder Liquiditätsengpässe die hoch verschachtelte Finanzkette erheblich belasten.

Unter der Hülle der NeoBank-Frage steht die entscheidende Frage, ob die Vermögenswerte tatsächlich rechtlich isoliert sind – das nächste große Thema, das beantwortet werden muss.

Regulatorische Bedenken und Grenzlauf

Aus einer anderen Perspektive betrachtet, nutzt RedotPay eigentlich die Lücken in der Regulierung, die in Schwellenmärkten noch nicht vollständig geschlossen sind, um einen Wettlauf um Effizienz und Compliance zu starten.

Hinter dem Boom im Zahlungssektor besteht stets die Gefahr einer Damokles-Schwert-Situation in Bezug auf die Einhaltung der Vorschriften.

Chaintech-Gründer Kevin Piao betont, dass das bekannte „Compliance-Cliff“-Modell auch im Web3-Zahlungsbereich gilt: Je kleiner die Skala, desto sicherer; je größer, desto riskanter.

Frühes schnelles Wachstum entsteht oft durch Nutzung grauer regulatorischer Bereiche oder durch verzögerte Banken- und Risikokontrollen. Wenn das Transaktionsvolumen einen kritischen Punkt (z.B. mehrere zehn Millionen USD pro Monat) überschreitet, lösen die Emittenten (Issuer) und das Abwicklungssystem (Visa/Mastercard) eine tiefgehende Compliance-Prüfung aus. Viele einst erfolgreiche Krypto-Kartenanbieter scheiterten genau hier.

Obwohl RedotPay aktiv an der Einhaltung der Vorschriften arbeitet und hohe Kosten für Compliance-Management aufbringt, bleibt die Herausforderung die dynamische Weiterentwicklung der regulatorischen Standards.

RedotPay nutzt eine „Puzzle-ähnliche“ Compliance-Struktur. Obwohl es in Hongkong MSO (Money Service Operator), Money Lender (Kreditgeber) und TCSP (Trust or Company Service Provider) Lizenzen besitzt und in Litauen, Argentinien und anderen Ländern VASP-Registrierungen hat, bedeutet das nicht, dass es sorgenfrei agieren kann.

Rechtsanwalt Liu Honglin von Mankun Law erklärt, dass diese Kombination insgesamt „funktioniert, um das Geschäft zu betreiben und regulatorisch zu erklären“, aber keine Lizenz alle Risiken abdeckt.

Warum „Puzzle“? Weil sie verschiedene Geschäftsbereiche wie Zahlungsabwicklung, Währungsumtausch, Überweisungen, grenzüberschreitende Abrechnungen, Kreditvergabe und Zinsprodukte in einer Struktur vereinen, die rechtlich unterschiedlich eingestuft werden.

Das größte Risiko dieser Struktur besteht darin, dass einige Produktkettelemente nur „scheinbar ähnlich“ sind, aber rechtlich im Graubereich verbleiben.

Liu betont, dass die in Hongkong erteilte MSO-Lizenz im Wesentlichen die „Fiat-Geldumwandlung“ regelt, während „Stablecoin-zu-Fiat“-Transaktionen in vielen Ländern nicht automatisch als Währungstausch gelten. Der eigentliche Graubereich liegt bei der Durchsetzung von Sicherheiten bei Krypto-Kreditvergabe und bei der Qualifizierung der Earn-Produkte.

Hinsichtlich der bei Investoren beliebten Earn-Zinsfunktion warnt Liu: Diese Produkte könnten in vielen Ländern als unregistrierte Wertpapiere oder kollektive Investmentpläne eingestuft werden. „Regulatoren sehen darin die Ausgabe von Finanzprodukten mit Ertragsaussichten an die Öffentlichkeit, was der Wertpapiergesetzgebung unterliegt. Mit ‚Krypto-Innovation‘ kann man das nicht umgehen. Die US SEC hat beispielsweise bei BlockFi harte Strafen verhängt.“

Beim Crypto Credit (Krypto-Hypothekendarlehen) ist zwar die Kreditvergabe-Lizenz vorhanden, doch die rechtliche Absicherung der Krypto-Assets als Sicherheiten ist schwächer als bei traditionellen Sicherheiten. Bei extremen Marktbewegungen oder Streitigkeiten bei der Abwicklung ist unklar, ob die Sicherungsrechte vor Gericht Bestand haben – eine ausgereifte Rechtsprechung fehlt noch.

Fazit

Der Kryptomarkt 2026 befindet sich im Übergang zu einem IPO-Window, in dem RedotPay und die Wettbewerber beschleunigen. Im Januar kündigte der wichtigste Rivale Rain eine 250 Mio. USD Series-C-Finanzierung an, mit einer Bewertung von 1,95 Mrd. USD.

Für RedotPay sind Lizenzen nur eine Hülle; die nachhaltige Einhaltung der Vorschriften ist das eigentliche Kerngeschäft – und genau hier ist das Team am schwächsten. Ob es gelingt, vor regulatorischem Zugriff die Compliance-Architektur zu verbessern, entscheidet darüber, ob RedotPay zu einem großen Akteur im Krypto-Finanzwesen wird oder nur eine Sternschnuppe im Zahlungsbereich bleibt.

Kurz gesagt: Das Rennen um Effizienz, Gier und Grenzen ist bereits in der zweiten Halbzeit angekommen.

Hier klicken, um mehr über ChainCatcher und offene Stellen zu erfahren