Seit der Einführung der Bitcoin-Reserve-Strategie im Jahr 2020 hat sich Michael Saylor stets dafür eingesetzt, eine gesunde Bilanz aufrechtzuerhalten. Heute bringt er diese Strategie auf ein neues Niveau.

Verfasst von: Steven Ehrlich

Übersetzung: Saoirse, Foresight News

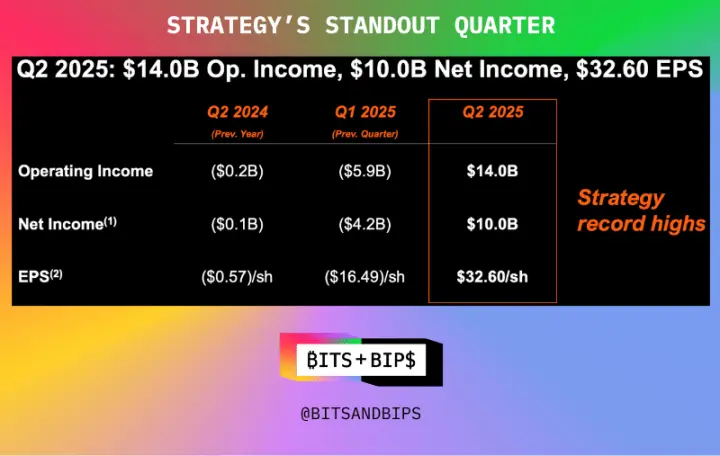

Der Vorsitzende von Strategy (MSTR), Michael Saylor, erhielt am Freitag breite Anerkennung in der Investmentgemeinschaft, da sein Unternehmen im vergangenen Quartal einen historischen Höchststand bei Umsatz, Nettogewinn und Gewinn pro Aktie erzielte (siehe Abbildung unten).

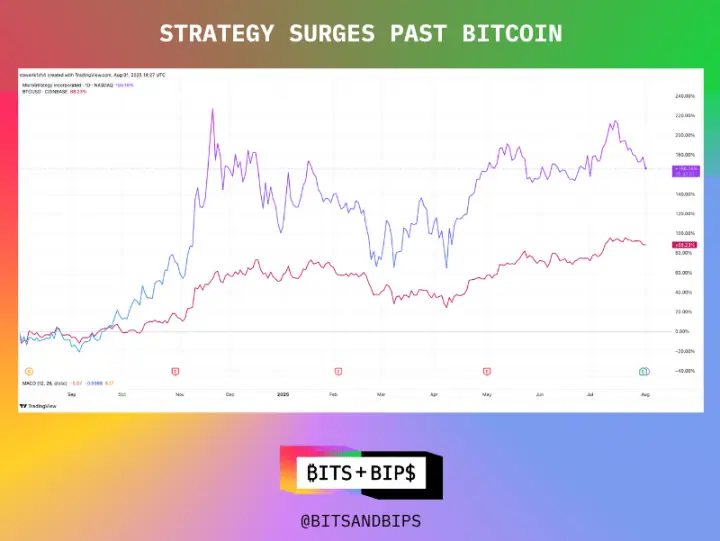

Tatsächlich ist der Aktienkurs des Unternehmens im vergangenen Jahr um 166 % gestiegen, was doppelt so viel ist wie der Anstieg von Bitcoin (BTC) im gleichen Zeitraum.

(Handelsansicht)

Unabhängig von den Maßstäben, die man anlegt, ist eine solche Leistung außergewöhnlich. Insbesondere vor dem Hintergrund, dass zahlreiche Nachahmer auf den Markt drängen und möglicherweise Investorenmittel abziehen, ist eine solche Leistung umso bemerkenswerter.

Aber das bedeutet nicht, dass die Strategie stagnieren kann. Als führender Anbieter im Bereich des Kryptowährungs-Asset-Managements hat sie gewisse Privilegien, und es scheint, dass sie sich nun darauf vorbereitet, diesen Vorteil voll auszuschöpfen.

Bitcoin-Reserven werden weiterhin erhöht, die Strategie hat jedoch Änderungen erfahren

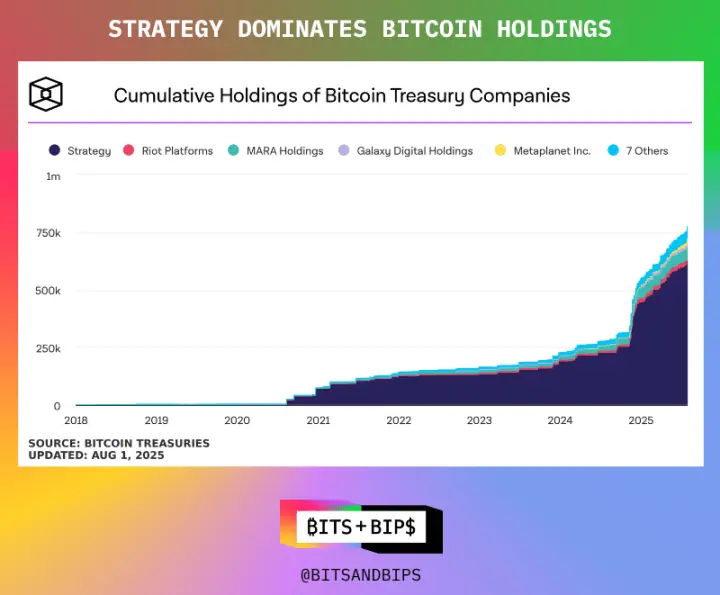

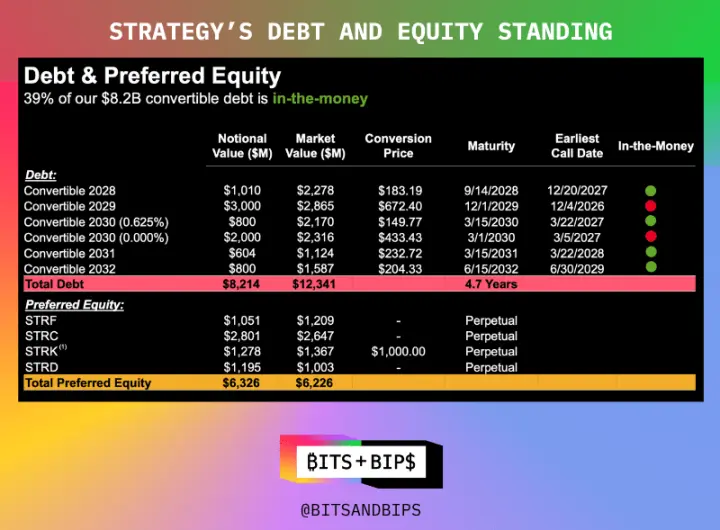

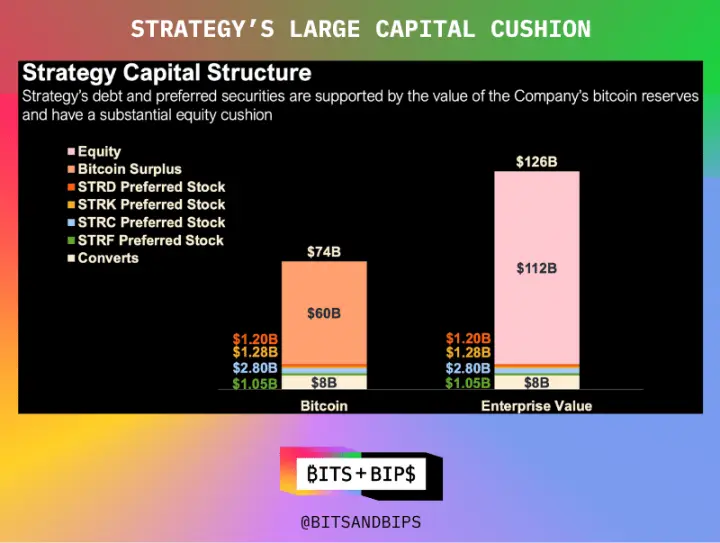

Zum Zeitpunkt der Erstellung dieses Artikels hält Strategy 628.791 Bitcoins im Wert von 71,9 Milliarden US-Dollar. Das Unternehmen hat dieses Portfolio auf verschiedene Weise angesammelt: durch die Ausgabe von Stammaktien, verschiedenen Arten von Vorzugsaktien (diese Aktien können in den kommenden Jahren Dividenden oder Wandlungsrechte bieten) sowie durch wandelbare Anleihen. Die spezifischen Details der verschiedenen Vorzugsaktien sind im unteren Bild zu sehen.

Aber jetzt plant das Unternehmen eine wesentliche Anpassung der Finanzierungsweise – konkret gesagt, will es sich vollständig von Schulden befreien. Obwohl die Bilanz des Unternehmens gut aussieht (laut Finanzbericht beträgt der Unternehmenswert 126 Milliarden Dollar und die Schulden nur 8,2 Milliarden Dollar), möchte das Unternehmen die Schulden auf null senken. In der Investorenkonferenz nach der Veröffentlichung des Finanzberichts am 31. Juli gab das Unternehmen bekannt, dass es plant, die ausgegebenen Wandelanleihen zurückzukaufen und sich stattdessen auf die Emission von Vorzugsaktien in mehreren Tranchen zu konzentrieren.

Das bedeutet, dass das Volumen der Vorzugsaktienemission von 6,3 Milliarden US-Dollar voraussichtlich erheblich steigen wird. Tatsächlich kündigte das Unternehmen auf der Investorenpräsentation an, dass es plant, durch das neueste Vorzugsaktienprodukt Stretch (STRC) 4,2 Milliarden US-Dollar zu refinanzieren, wobei das Ziel-Monatsrendite bei 10% liegt.

„Diese Entscheidung spiegelt die positive Entwicklung der Finanzierungskapazitäten von Strategy auf den Kapitalmärkten wider. Der Markt für Wandelanleihen ist von Hedgefonds und Arbitrageuren überflutet, die durch den Kauf von Wandelanleihen Long-Positionen in Strategy aufbauen, gleichzeitig jedoch durch massives Leerverkaufen von Aktien (ca. 25%) das Netto-Risiko reduzieren. Das heißt, für jede gekaufte Anleihe verkaufen sie eine große Menge an Aktien, was bedeutet, dass sie in Bezug auf Strategy nur leicht bullish sind“, sagte Lance Vitanza, Managing Director bei TD Cowen, in einem Interview mit „Unchained“ (die vollständige Diskussion kann auf der X-Plattform oder YouTube angesehen werden). „Vor einigen Jahren waren Wandelanleihen der beste Finanzierungsweg für Unternehmen. Aber mit der Entwicklung von Strategy konnten sie in den Markt für Vorzugsaktien eintreten, wo die Bedingungen besser sind, das Wertsteigerungspotenzial größer und die Preisgestaltung effizienter ist.“

Diese Maßnahme bekräftigt erneut, warum Saylor in der Bitcoin-Community als „Halbgott“ angesehen wird – er wird nicht nur wegen seiner Ansammlung von Bitcoin hochgeschätzt, sondern hat auch durch seine verantwortungsvolle Vorgehensweise Respekt gewonnen. Mit wenigen Ausnahmen finanziert er sich fast nie über Hebel, sondern verlässt sich hauptsächlich auf den Aktienmarkt.

Obwohl die robuste Kapitalstruktur eine Zwangsliquidation vermeiden kann (es sei denn, der Bitcoin-Preis fällt um über 80 %), bricht Saylor weiterhin ständig Grenzen.

Bis heute kann es nicht jeder nachahmen

Aber erwarten Sie nicht, dass die zahlreichen Anhänger von Bitcoin, ETH, SOL, BNB und anderen Bereichen diesem Beispiel folgen werden. Diese Institutionen stehen erst am Anfang, wie ich in anderen relevanten Berichten angemerkt habe, und sie sind bestrebt, durch Wettbewerb schnell zu wachsen.

Das bedeutet, dass sie alle Instrumente des Kapitalmarktes nutzen werden: einschließlich der Privatplatzierung von börsennotierten Unternehmen (PIPEs), Kreditlinien und natürlich Schulden.

In einem früheren Bericht schrieb ich: “Jede Methode hat ihre Vor- und Nachteile. Private Platzierungen können in kurzer Zeit eine große Menge an Kapital aufbringen, was hilft, die Reserve-Strategie zu starten, aber es könnte enormen Verkaufsdruck erzeugen. Der Emittent kann auch wählen, Aktien nach der Registrierung bei der SEC auszugeben, aber der Finanzierungszeitraum ist länger. Heute verwenden immer mehr Unternehmen ein hybrides Modell: Ein Drittel des Kapitals stammt aus privaten Platzierungen, der Rest wird durch wandelbare Anleihen oder Kreditinstrumente aufgebracht. Diese Methode kann zwar den Verkaufsdruck verzögern, erhöht jedoch den Hebel auf der Bilanz, was problematisch werden kann, wenn die Preise stark fallen.”

Das bedeutet, dass Schulden bei der Finanzierung sehr nützlich sind: Die Verwässerung der Aktionäre könnte sich erst nach einigen Jahren zeigen, und in den aktuellen Bubble-Märkten liegt der Nominalzins nahezu bei null. Zum Beispiel hat die Bitcoin-Fondsverwaltungsgesellschaft Twenty One im Mai durch die Ausgabe von Wandelanleihen 485 Millionen USD zur Finanzierung ihrer Strategie gesammelt; Anthony Pompliano hat im Juni für seine Bitcoin-Fondsverwaltungsgesellschaft ProCap Financial 235 Millionen USD durch Wandelanleihen finanziert.

Das ist im Wesentlichen ein ‚Kaufen und später bezahlen‘-Modell.

Einzigartige Existenz

Für Investoren bedeutet dies, dass sie sich stets bewusst sein müssen: In dem heutzutage überfüllten Bereich des Kryptowährungsfondsmanagements ist Strategy nach wie vor ein Einhorn. Derzeit ist es das einzige Unternehmen, das in den Markt für Vorzugsaktien eintreten kann. Die erste Ausgabe von Vorzugsaktien fand in diesem Jahr im Januar statt, und das zukünftige Ausgabenvolumen wird erheblich erweitert.

Für andere Unternehmen bleibt der Eintritt in den Markt für Vorzugsaktien und die Beseitigung von Schulden lediglich eine Vision. „Diese Unternehmen werden meist im Markt für wandelbare Anleihen beginnen, in der Hoffnung, dass einige von ihnen groß werden und letztendlich die Qualifikation für den Eintritt in den Vorzugsaktienmarkt erlangen“, sagte Vitanza.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.