Der Schwung der Transformation wird immer deutlicher. Da die Puzzlestücke allmählich zusammenfinden, ist jetzt der entscheidende Moment, um die Blockchain-Branche eingehend zu verstehen.

Verfasst von: Heechang Four Pillars

Übersetzung: Shenchao TechFlow

Schlüsselpunkt

Die Arbeitsgruppe der Exekutivverordnung Nr. 14178 hat heute einen 166-seitigen Bericht veröffentlicht, der umreißt, wie die USA die Blockchain-Branche anführen und die “Ära des Krypto-Goldes” begrüßen.

Die Kerninhalte des Berichts lassen sich in vier Hauptpunkte zusammenfassen: (i) Aufbau eines einheitlichen Klassifikationsrahmens für den digitalen Vermögensmarkt; (ii) Interoperabilität zwischen dem Bankensektor und der Blockchain-Branche; (iii) Beschleunigung der Einführung von Stablecoins; (iv) Entwicklung von Richtlinien zur Bekämpfung illegaler Finanzaktivitäten und zur Besteuerung.

Im realen Leben wird der Schwung des Wandels immer offensichtlicher. Die Zusammenarbeit zwischen traditionellen Finanzinstituten (wie JPMorgan) und blockchain-basierten Plattformen (wie Coinbase, Robinhood) zeigt einen wichtigen Trend in Richtung praktischer finanzieller Innovation.

Obwohl Länder wie die Vereinigten Staaten in diesem Bereich führend sind, sollte Südkorea auch mehr Maßnahmen ergreifen und eine offene Haltung bewahren – im Wesentlichen bedeutet das, “Lass uns ernsthaft darüber nachdenken und versuchen, alles zu verstehen”. Nur wenn wir jetzt anfangen zu verstehen, können wir in der Welle des schnellen Wandels nicht zurückgelassen werden.

1. Die, die die Blockchain verstehen, gehen zuerst.

In den Vereinigten Staaten erkennt die Regierung aktiv das Potenzial von Blockchain und digitalen Vermögenswerten an und treibt diese voran. Am 23. Januar 2025 veröffentlichte Präsident Donald Trump die Executive Order Nr. 14178, “Stärkung der Führungsposition der Vereinigten Staaten im Bereich der digitalen Finanztechnologie”, die klare regulatorische Richtlinien festlegte und Innovationen in diesem Bereich förderte. Gemäß dieser Order veröffentlichte die Arbeitsgruppe zur Executive Order Nr. 14178 heute einen 166-seitigen Bericht, der umreißt, wie die Vereinigten Staaten die Blockchain-Branche anführen und das “Krypto-Goldzeitalter” begrüßen.

Der Bericht beleuchtet die lange Tradition der technologischen Innovation in den USA und bewertet, wie Blockchain und digitale Vermögenswerte (Kryptowährungen) das Finanzsystem und die Struktur des Eigentums an Vermögenswerten grundlegend verändern könnten. Der Bericht weist auch darauf hin, dass übermäßig restriktive Maßnahmen wie die sogenannte “Operation Choke Point 2.0” der vorherigen Regierung legale und konforme Krypto-Unternehmen aus dem Bankensystem ausgeschlossen haben. Der Bericht empfiehlt, dass die zukünftige Regierung die mit diesen innovativen Technologien verbundenen Geschäftstätigkeiten aktiv unterstützen sollte, anstatt sie zu unterdrücken.

Der Bericht folgt dem Geist der administrativen Anordnung Nr. 14178 und betont, dass die US-Regulierungsbehörden durch klare und konsistente Regeln Innovationen fördern und Krypto-Unternehmen anziehen sollten, um im Inland tätig zu sein. Der Bericht fordert eine Zusammenarbeit zwischen der Securities and Exchange Commission (SEC) und der Commodity Futures Trading Commission (CFTC), um klare Standards und einen einheitlichen Klassifikationsrahmen zu schaffen, um regulatorische Lücken zu schließen. Gleichzeitig empfiehlt der Bericht, in aufkommenden Bereichen wie Dezentralisierten Finanzen (DeFi) einen technologieneutralen und flexiblen Regulierungsansatz zu verfolgen, um sicherzustellen, dass Innovationen nicht durch veraltete Regeln behindert werden.

Quelle: Stärkung der Führungsposition der USA im Bereich digitaler Finanztechnologien – Weißes Haus

Inzwischen hat Hongkong schnell reagiert und nachgeahmt. Im Juni 2023 hat die Hongkonger Regierung ein formelles Lizenzsystem für virtuelle Vermögenswerte eingeführt, das darauf abzielt, den Handel mit Kryptowährungen zu regulieren und gleichzeitig es Kleinanlegern zu ermöglichen, in begrenztem Umfang teilzunehmen. Im Mai 2025 wurde das Gesetz über Stablecoins, das am Puls der Zeit in Asien ist, verabschiedet, das Lizenzanforderungen für Institutionen festlegt, die Stablecoins ausgeben, die an Fiat-Währungen gebunden sind. Es wird am 1. August 2025 in Kraft treten. Dank dieses Ansatzes, der ‘Regulierung und Innovation in Einklang bringt’, hat Hongkong das Potenzial, die Entwicklung der Blockchain voranzutreiben und eines der führenden digitalen Vermögenszentren in Asien zu werden.

2. Bericht über die Stärkung der Führungsrolle der USA im Bereich der digitalen Finanztechnologie

Seit dem Amtsantritt der Trump-Regierung hat sich die Stimmung der USA gegenüber Kryptowährungen verändert. Eine Umfrage bis Juni 2025 zeigt, dass 72 % der Kryptowährungsinvestoren die entsprechenden Politiken von Präsident Trump unterstützen, und mehr als ein Fünftel der Amerikaner heutzutage eine Form von Kryptowährung besitzt. Unter diesen Investoren geben 64 % an, dass die positive Haltung der Regierung gegenüber Kryptowährungen sie eher dazu bringt, in Kryptowährungen zu investieren als zuvor. Diese optimistische Stimmung breitet sich auch auf institutionelle Investoren aus: Eine Umfrage zeigt, dass 83 % der institutionellen Investoren planen, ihren Anteil an digitalen Vermögenswerten bis 2025 zu erhöhen.

Diese Daten zeigen, dass ein freundlicheres regulatorisches Umfeld neue Impulse für die Kryptoindustrie bringt. Unter dem Motto „Unterstützung verantwortungsvoller Innovation und Wachstum“, das von der Regierung vorgebracht wurde, betont der Bericht wiederholt, dass die USA durch die Umsetzung freundlicher Krypto-Politiken und die Schaffung eines klaren regulatorischen Umfelds in der Lage sein werden, eine führende Position in der bevorstehenden Blockchain-Revolution einzunehmen.

Der Kerninhalt des Berichts kann in vier Hauptpunkte zusammengefasst werden. Lassen Sie uns diese nacheinander eingehend erörtern.

2.1 Etablierung eines einheitlichen Klassifikationsrahmens für den digitalen Vermögensmarkt

Dieser Abschnitt behandelt die rechtlichen und regulatorischen Klassifizierungen von digitalen Vermögenswerten sowie Methoden zur Verbesserung der Marktstruktur. Derzeit gibt es in den USA keinen klaren Standard, um zu definieren, ob eine bestimmte Kryptowährung ein Wertpapier oder eine Ware ist. Diese Unklarheit führt zu Konflikten in der Zuständigkeit zwischen den Regulierungsbehörden (wie der US Securities and Exchange Commission (SEC) und der Commodity Futures Trading Commission (CFTC)) und hinterlässt Lücken durch regulatorische Überschneidungen. Der Bericht weist darauf hin, dass ‘das Fehlen eines umfassenden Klassifizierungsrahmens zu einer chaotischen Vielzahl von Interpretationen führt, die es wohlmeinenden Akteuren, die versuchen, die Vorschriften einzuhalten, schwer macht, sich wie auf einem Minenfeld zu bewegen’, was den dringenden Bedarf an der Entwicklung eines klaren und einheitlichen Klassifizierungssystems für digitale Vermögenswerte unterstreicht.

Zum Beispiel können digitale Token, die zur Mittelbeschaffung verwendet werden, beim Verkauf als Wertpapiere (Investmentverträge) betrachtet werden, aber sobald sie ausreichend dezentralisiert sind, glauben einige, dass sie nicht mehr als Wertpapiere betrachtet werden sollten. Derzeit gibt es keinen Standard, der diese dynamischen Veränderungen im Lebenszyklus eines Projekts berücksichtigt. Dies führt zu großer Unsicherheit für die Projekte, da sie nur schwer vorhersagen können, welche Gesetze im Laufe der Zeit anwendbar sein werden.

Vor diesem Hintergrund begrüßt der Bericht den vorgeschlagenen “Digital Asset Market Clear Act” (CLARITY Act). Dieses Gesetz wurde 2025 mit bipartisaner Unterstützung im US-Repräsentantenhaus verabschiedet. Der CLARITY Act unterteilt digitale Vermögenswerte in Wertpapier-Token und nicht-wertpapiermäßige (Commodity) Token und gibt der US Securities and Exchange Commission (SEC) die Zuständigkeit über erstere sowie der Commodity Futures Trading Commission (CFTC) die Zuständigkeit über letztere und den Spotmarkt für Kryptowährungen. Das Gesetz enthält auch Bestimmungen zum Schutz des Rechts der Amerikaner auf die eigenständige Verwahrung von Vermögenswerten und den Peer-to-Peer-Handel und erkennt den Wert der dezentralen Governance und der dezentralen Finanzen (DeFi) an.

Der Bericht weist darauf hin, dass das CLARITY-Gesetz eine solide Grundlage für die Struktur des digitalen Asset-Marktes in den USA schaffen wird, empfiehlt jedoch auch einige Verbesserungen im Gesetzgebungsprozess. Zunächst betont der Bericht die Notwendigkeit, den rechtlichen Status von vollständig dezentralisierten Protokollen klarzustellen. Der Bericht bietet den Gesetzgebern einige Faktoren zur Überlegung an, wie zum Beispiel:

- Implementiert das gegebene Softwareprotokoll irgendeine tatsächliche “Kontrolle” über die Vermögenswerte der Benutzer;

- Kann das Protokoll technisch geändert oder aktualisiert werden;

- Gibt es zentrale Betreiber oder Governance-Strukturen;

- und ob die aktuellen regulatorischen Verpflichtungen technisch durchgesetzt werden können.

Angesichts dieser Standards kommt der Bericht zu dem Schluss, dass wirklich dezentralisierte Projekte nicht wie traditionelle Vermittlungsstellen reguliert werden können, und daher eine neue Herangehensweise erforderlich ist. Die Regulierungsbehörden sollten einen flexiblen Rahmen schaffen, der die politischen Ziele erreicht und gleichzeitig Innovationen nicht erstickt.

Der Bericht hofft, dass das “Klarheitsgesetz” in dieser Hinsicht eine Grundlage bieten kann, und fordert den Kongress auf, das Gesetz schnell zu erlassen. Der Bericht schlägt außerdem vor, dass die Regulierungsbehörden vor der offiziellen Umsetzung des Gesetzes ihre bestehenden Befugnisse nutzen und sofort Maßnahmen ergreifen sollten, um den Marktteilnehmern eine höhere regulatorische Transparenz zu bieten.

2.2 Der Bankensektor und die Blockchain-Branche sollten miteinander verbunden sein.

Dieser Abschnitt befasst sich mit der Integration des Bankensektors und der Kryptowährungsbranche und unterbreitet politische Vorschläge, wie US-Banken ihre Beteiligung an digitalen Vermögenswerten unter strenger Aufsicht erweitern können. Der Bericht erwähnt die Maßnahmen der vorherigen Regierung, die den Zugang von Kryptowährungsunternehmen zu Bankdienstleistungen einschränkten – diese Politik wird als “Operation Choke Point 2.0” bezeichnet und wird kritisiert, da sie versucht, die Entwicklung dieser legitimen Branche durch die Abdrängung aus dem Bankensystem zu ersticken.

Der Bericht weist darauf hin, dass dieser von oben nach unten ausgeübte Druck dazu führt, dass viele US-Kryptowährungsunternehmen mit Problemen wie der Schließung von Bankkonten konfrontiert sind, was wiederum zu Verbraucherschäden und dem Wachstum unregulierter “Schatten”-Märkte als unerwartete Nebeneffekte führt.

Der Bericht hebt hervor, dass Banken durch den Einsatz von Blockchain-Technologie die Effizienz erheblich steigern und Kosten sparen können. Beispielsweise kann die Integration von Distributed-Ledger-Technologie in Zahlungs- und Abrechnungssysteme eine 24/7-Echtzeit-Zahlung und atomare Abwicklung von Transaktionen ermöglichen, wodurch die Einschränkungen der Geschäftszeiten beseitigt und die mit zentralen Clearingstellen verbundenen Kosten gesenkt werden. Einige große Banken haben in diese Richtung Fortschritte gemacht und testen ihre eigenen digitalen Dollar-Token oder Blockchain-Plattformen für die Abwicklung von Anleihen.

Die in diesem Abschnitt vorgeschlagenen Empfehlungen umfassen:

- Klarheit über die von Banken erlaubten kryptowährungsbezogenen Aktivitäten schaffen und Initiativen wie das Büro für regulatorische Innovationen wiederherstellen, um den Banken in diesem Bereich Orientierung zu bieten.

- Verbesserung der Transparenz des Genehmigungsprozesses für Banklizenzen und der Antragsverfahren für Federal Reserve-Konten, um den Eintritt neuer Unternehmen zu fördern und gleichzeitig zu verhindern, dass bestehende Banken unfair daran gehindert werden, ihren Krypto-Kunden Dienstleistungen anzubieten;

- Die Bankkapitalanforderungen mit den tatsächlichen Risiken kombinieren und regulatorische Leitlinien für neue Risikoexposures wie tokenisierte Vermögenswerte entwickeln.

2.3 sollten Stablecoins als innovative digitale Werkzeuge betrachtet und aktiv gefördert werden.

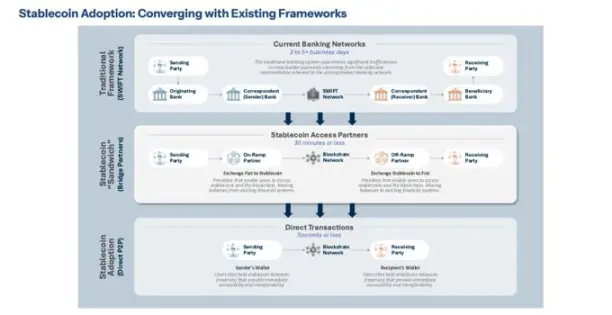

Dieser Abschnitt konzentriert sich auf Stablecoins im Kontext der Innovationen im digitalen Zahlungsverkehr und darauf, wie sie die Dominanz des US-Dollars festigen. Stablecoins sind kryptographische Vermögenswerte mit stabilen Werten, die darauf abzielen, eine 1:1-Kopplung mit Fiat-Währungen wie dem US-Dollar aufrechtzuerhalten. Aufgrund ihrer geringen Preisschwankungen fungieren sie effektiv als digitale Bargeld in der Krypto-Ökologie.

Der Bericht bewertet, dass die weitverbreitete Nutzung von stabilen Münzen, die an den US-Dollar gebunden sind, die Modernisierung der Zahlungsinfrastruktur ermöglichen und den USA helfen kann, sich von ihrem zunehmend veralteten traditionellen Zahlungsnetzwerk zu befreien. Beispielsweise kann die Verwendung von stabilen Münzen für internationale Überweisungen oder Wertpapierabrechnungen eine nahezu sofortige Verarbeitung ohne Zwischenbanken ermöglichen und die Kosten erheblich senken. Dies wird auch die internationale Einflusskraft des US-Dollars stärken. Derzeit machen US-Dollar-basierte stabile Münzen einen signifikanten Anteil am globalen Kryptowährungshandelsvolumen aus, mit einem Umlaufvolumen von mehreren Milliarden US-Dollar. Der Bericht betont, dass die USA, um diesen Trend zu führen, einen klaren regulatorischen Rahmen für stabile Münzen auf Bundesebene schaffen müssen.

In diesem Zusammenhang hebt der Bericht das in diesem Jahr vom US-Kongress verabschiedete “Gesetz zur Anleitung und Einrichtung von US-Stablecoin-Nationalinnovationen”, kurz “GENIUS Act”, hervor. Der GENIUS Act (i) etabliert ein System von privaten Dollar-Stablecoin-Emissionsstellen, das von der Federal Reserve genehmigt und überwacht wird; (ii) verbietet der Federal Reserve den Aufbau einer Zentralbank-Digitalwährung (CBDC) und bezieht sich damit eindeutig auf eine von der Privatwirtschaft geführte digitale Dollar-Innovation. Der Bericht lobt den GENIUS Act, da er “einen innovationsfreundlichen Rahmen in das Bundesrecht integriert” und fordert das Finanzministerium und andere relevante Behörden nachdrücklich auf, das Gesetz ernsthaft und zeitnah umzusetzen.

Der Bericht weist außerdem darauf hin, dass es entscheidend ist, gleichzeitig die Steuerfragen zu klären, während die Regeln für Stablecoins etabliert werden. Nach dem aktuellen US-Steuerrecht ist die Definition von Stablecoins unklar, und ihre steuerliche Behandlung kann je nachdem, ob sie als Währung oder Vermögen angesehen werden, unterschiedlich sein. Der Bericht stellt fest, dass diese Unklarheit eine Belastung für die Teilnehmer darstellt, weshalb, sobald das föderale Regulierungsregime für Stablecoins in Kraft tritt, das Steuerrecht aktualisiert werden sollte, um die Klassifizierung von Stablecoins zu klären und somit die Unsicherheit zu beseitigen.

Der Kerninhalt dieses Abschnitts kann zusammengefasst werden als: “Die aktive Förderung von Stablecoins als Mittel zur Innovation des digitalen Dollars, während entschieden gegen Zentralbank-Digitalwährungen (CBDC) verwiesen wird, da sie die Freiheit und finanzielle Stabilität der USA bedrohen.” Bezüglich der Stablecoins fordert der Bericht eine strenge Umsetzung des neu erlassenen GENIUS-Gesetzes und empfiehlt, falls notwendig, zusätzliche Gesetzgebung zu erlassen, um den Datenschutz und den Verbraucherschutz zu stärken.

Der Bericht betont auch, dass die USA international die Führung bei der Festlegung globaler Standards für Stablecoins übernehmen und Innovationen im grenzüberschreitenden Zahlungsverkehr vorantreiben sollten.

2.4 Es müssen Richtlinien gegen illegale Finanzaktivitäten und Steuern festgelegt werden.

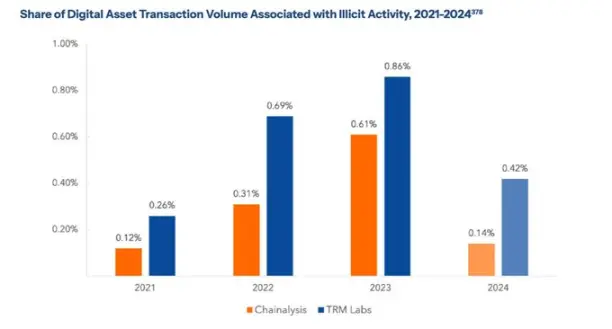

Dieser Abschnitt behandelt die illegalen finanziellen Risiken im Zusammenhang mit Kryptowährungen (wie Geldwäsche, Terrorismusfinanzierung, Steuerhinterziehung usw.) und die entsprechenden Gegenmaßnahmen. Der Bericht beginnt mit der Feststellung, dass „wir, während wir Innovationen annehmen, die nationale Sicherheit gewährleisten müssen, unsere Anti-Geldwäsche (AML)-Vorschriften modernisieren müssen“, und analysiert die Schwachstellen im aktuellen System.

Aufgrund der Anonymität, der Grenzenlosigkeit und der Echtzeit-Ausführung von Kryptowährungstransaktionen erkennt der Bericht an, dass die Umsetzung von Gesetzen, die für traditionelle Bankgeschäfte formuliert wurden, wie dem Bank Secrecy Act (BSA) oder der Reiseverordnung (Travel Rule), vor Herausforderungen steht. Beispielsweise könnten Kriminelle dezentrale Börsen oder Mixing-Dienste nutzen, um Gelder wiederholt auszutauschen oder aufzuteilen, was die Nachverfolgung der Transaktionen erschwert. Der Bericht führt einige konkrete Fälle an – wie die missbräuchliche Nutzung von dezentraler Finanzwirtschaft (DeFi) durch nordkoreanische Hacker im Jahr 2022 sowie Ransomware-Angreifer, die Kryptowährungszahlungen fordern – um zu verdeutlichen, dass die aktuellen Maßnahmen zur Bekämpfung der Geldwäsche (AML) aktualisiert werden müssen, um auf diese neuen Strategien zu reagieren.

In der Zwischenzeit hebt der Bericht mehrfach hervor, dass die Durchsetzung von Geldwäschebekämpfung (AML) und der Bekämpfung der Terrorismusfinanzierung (CFT) nicht missbraucht werden darf, um sich von der ursprünglichen Absicht des Gesetzes zu entfernen. Wenn die AML-Vorschriften zu politischen Zwecken oder zur Unterdrückung bestimmter Branchen verwendet werden, wird dies nur das Vertrauen der Öffentlichkeit in das Finanzsystem untergraben. Daher sollten die Aufsichtsbehörden selbst unter demokratischer Kontrolle und Transparenz arbeiten und ihre Richtlinien klar darlegen, um ungerechte Beschränkungen für legale Unternehmen und Benutzer zu vermeiden.

Der letzte Teil dieses Abschnitts schlägt Lösungen für die Unklarheit und Unsicherheit im Zusammenhang mit der Besteuerung von digitalen Vermögenswerten vor. Der Bericht weist darauf hin, dass die US-amerikanische Steuerbehörde (IRS) Kryptowährungen zwar in der Regel als Eigentum klassifiziert, jedoch keine spezifischen steuerlichen Richtlinien für neue Aktivitäten wie Staking, Mining, Airdrops oder Token-Wrapping festgelegt hat. Dieses Fehlen von Klarheit führt zu erheblichen Verwirrungen bei den Steuerzahlern. Der Bericht fordert die US-amerikanische Steuerbehörde (IRS) und das Finanzministerium auf, klarere und praktischere steuerliche Leitlinien zu veröffentlichen, und schlägt vor, eine Steuerbefreiung für kleine Kryptowährungstransaktionen zu erwägen, um zu vermeiden, dass Benutzer für die Verwendung von Kryptowährungen bei alltäglichen Zahlungen bestraft werden.

3. Mehr Menschen dabei helfen, Kryptowährungen besser zu verstehen

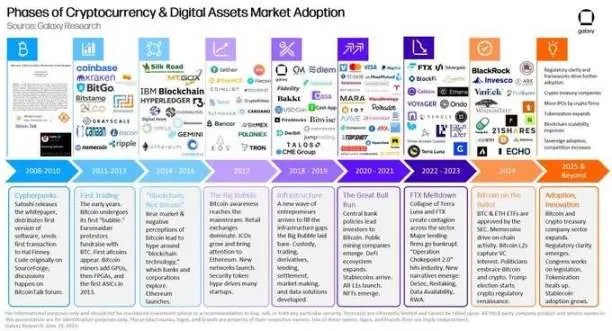

Quelle: X (@glxyresearch)

Viele Länder und Unternehmen (die USA sind ein typisches Beispiel) wetteifern darum, Blockchain-Strategien anzukündigen und umzusetzen, nicht nur, weil sie einem Trend folgen, sondern weil sie die Entwicklung des Marktes im Voraus vorhergesehen und sich darauf vorbereitet haben. In den USA haben Unternehmen wie Messari, Delphi, Galaxy Research und rwa.xyz kontinuierlich qualitativ hochwertige Forschung betrieben, um Institutionen bei der Entwicklung zukunftsorientierter Strategien für Blockchain und digitale Vermögenswerte zu unterstützen. Protokolle wie Ondo Finance und Morpho haben sichere On-Chain-Finanzdienstleistungen aufgebaut, während Unternehmen wie BitGo und Coinbase zuverlässige Infrastrukturen bereitstellen, die es Institutionen ermöglichen, in Krypto-Vermögenswerte zu investieren.

Im Vergleich dazu ist das grundlegende Verständnis und die Vorbereitung Südkoreas auf die Blockchain-Branche (insbesondere in Bezug auf Stablecoins) nach wie vor unzureichend. Die Diskussion über Stablecoins konzentriert sich weiterhin auf das Scheitern von Terra oder die Debatte darüber, warum Stablecoins nicht funktionieren, wobei die Debatte stets um die Ausgabeproblematik und nicht um die tatsächliche Anwendung kreist. Stablecoins haben jedoch weltweit verschiedene Anwendungsszenarien gezeigt; der Schwerpunkt der Bemühungen sollte nicht nur auf der Ausgabe liegen, sondern auch auf der Entwicklung von Produkten, die sie in das tägliche Leben integrieren. Um dieses Ziel zu erreichen, sind zunächst politische Unterstützung und ein klares regulatorisches Umfeld erforderlich.

Da die Blockchain-Branche (insbesondere Stablecoins) noch in der frühen Phase ist, ist es schwierig, konkrete Erfolgsgeschichten aufzulisten, um die Angemessenheit ihrer Anwendungen zu beweisen. Gerade deshalb ist es von entscheidender Bedeutung, eine offene Haltung zu bewahren – im Wesentlichen bedeutet das: „Lassen Sie uns ernsthaft prüfen und versuchen, es zu verstehen“. Nur wenn wir jetzt anfangen, es zu verstehen, können wir mit dem schnellen Wandel Schritt halten.

4. Das Puzzle fügt sich allmählich zusammen, die Zukunft zeigt erste Anzeichen.

Die Grenzen zwischen dem Finanz- und dem Blockchain-Bereich beginnen zu verschwimmen, und führende Unternehmen auf beiden Seiten beginnen zu kooperieren. Ein typisches Beispiel ist die Ankündigung der Kooperation zwischen der größten Bank in den USA, JPMorgan Chase, und der Kryptowährungsbörse Coinbase. JPMorgan Chase wird es seinen Kreditkartenkunden ermöglichen, Belohnungspunkte auf der Base Blockchain von Coinbase in USDC einzutauschen und die Kundenkonten direkt mit der Plattform von Coinbase zu verbinden, um einen nahtlosen, nahezu sofortigen Austausch zwischen Fiat-Währung und Kryptowährung zu ermöglichen. Dies ist eine wegweisende Integration zwischen traditionellen Banken und Kryptowährungsbörsen und zeigt, dass bedeutende Finanzinstitute digitale Vermögenswerte mittlerweile als legitimen Bestandteil ihrer Finanzdienstleistungen betrachten.

Dieser Trend beschränkt sich nicht nur auf Banken und Börsen. Coinbase arbeitet auch mit Morpho zusammen, um den Bereich der On-Chain-Finanzierung, also den Bereich der dezentralen Finanzen (DeFi), auszubauen. Durch diese Zusammenarbeit können Benutzer über die Coinbase-App ihre gehaltenen Bitcoins einzahlen und diese als Sicherheiten verwenden, um USDC für tägliche Ausgaben zu leihen. Dies zeigt eine Vermögensnutzungsstrategie, die in der traditionellen Finanzwelt nicht möglich ist. Tatsächlich können Investoren Bitcoins weiterhin halten und gleichzeitig ihren täglichen Cashflow verwalten, was darauf hinweist, dass die auf Blockchain basierenden finanziellen Innovationen in eine praktikable Phase eingetreten sind.

Im Bereich der Finanztechnologie zeichnen sich neue Entwicklungstrends ab. Die beliebte Handelsplattform Robinhood führt ihre eigene Layer-2 Blockchain ein, um Infrastruktur für die On-Chain-Emission und den Handel von börsennotierten und privaten Aktien bereitzustellen. Die Robinhood Chain wird letztendlich in das Ethereum-Ökosystem integriert. Das bedeutet, dass Finanztechnologie-Plattformen nicht nur Brokerage-Services anbieten können, sondern auch ihre eigene Blockchain nutzen, um ein breiteres Spektrum an On-Chain-Finanzanlagen zu verarbeiten. Kurz gesagt, ein neuer Trend bildet sich: Traditionelle Finanztechnologie-Plattformen setzen Blockchain-Technologie ein, um Vermögenswerte und Liquidität zu realisieren, die in der Vergangenheit nicht möglich waren.

Leider befindet sich Südkorea im Rückstand im Vergleich zu diesen globalen Finanzinnovationsfällen. Zwischen den Banken, Börsen, Fintech-Startups und DeFi-Projekten in Südkorea hat es noch keine wesentlichen Kooperationen oder Integrationsmaßnahmen gegeben. Vielleicht müssen die Institutionen in Südkorea zumindest versuchen, private Blockchain-Plattformen (wie das private Kinexis-Netzwerk von JPMorgan) zu nutzen, um praktische Erfahrungen zu sammeln. Die wichtigsten Länder und Finanzinstitute der Welt haben bereits begonnen, finanzielle Blaupausen zu skizzieren, die von Blockchain angetrieben werden, und aktiv Kooperationen einzugehen. Wenn Südkorea weiterhin stagniert, werden die Diskussionen im Inland unvermeidlich auf der theoretischen Ebene bleiben und können nicht in die Praxis umgesetzt werden.

Natürlich ist die Implementierung von Blockchain keine einfache Angelegenheit, und es ist verständlich, in Anbetracht der unklaren Marktverhältnisse vorsichtig zu handeln. Es ist jedoch nicht die beste Wahl, Probleme aufgrund von Unsicherheiten zu umgehen oder Maßnahmen auf unbestimmte Zeit hinauszuzögern. Der Wandel des Finanzsystems, der durch Blockchain vorangetrieben wird, hat bereits begonnen, und die Vorreiter lernen schnell und treiben voran. Es bleibt nur noch zu entscheiden, wann und wie andere sich diesem Trend anschließen.

Der Schwung der Veränderung wird immer deutlicher, und da die Puzzlestücke allmählich zusammenpassen, ist jetzt der entscheidende Moment, um die Blockchain-Branche tiefgehend zu verstehen – es ist auch die beste Zeit, um ernsthaft über die Annahme der Blockchain-Technologie nachzudenken und Maßnahmen zu ergreifen.