مؤخرًا، قامت مصلحة الضرائب في منطقة هونغ كونغ الخاصة (“هونغ كونغ”) بتحديث الأسئلة الشائعة (FAQs)، موضحة كيفية تحديد هوية المقيم الضريبي للأفراد الذين قد يُعتبرون مقيمين في كل من البر الرئيسي وهونغ كونغ في آنٍ واحد، وفقًا لقواعد “اتفاقية تجنب الازدواج الضريبي ومنع التهرب الضريبي الشاملة” (“الاتفاقية الشاملة”)، باستخدام قاعدة “جيبي” (Tie-breaker).

مع تزايد التبادلات الاقتصادية بين المنطقتين، أصبح العمل عبر الحدود والإقامة في كل منهما أمرًا معتادًا، حيث يعيش الكثيرون حياة “العمل في هونغ كونغ، والعيش في البر الرئيسي”. وعندما تتوافق معايير المقيم في كلا المنطقتين، تلعب القواعد الضريبية، وخاصة قاعدة جيبي، دورًا حاسمًا في تطبيق النظام الضريبي. اضغط هنا لقراءة النص الأصلي

نظرة عامة على الترتيبات الضريبية بين البر الرئيسي وهونغ كونغ

الجانب الصيني (البر الرئيسي):

المقيم الضريبي في البر الرئيسي هو الشخص الذي لديه إقامة دائمة داخل الصين، أو الذي لا يمتلك إقامة دائمة لكنه يقيم داخل الصين لمدة لا تقل عن 183 يومًا خلال سنة ضريبية واحدة. ويُعرف “الإقامة” بأنها المكان الذي يقيم فيه الشخص بشكل معتاد بسبب علاقات السجل السكاني، الأسرة، أو المصالح الاقتصادية. عمليًا، تعتبر الإقامة المعتادة معيارًا أساسيًا، ويُفترض أن الاحتفاظ بالسجل السكاني في البر الرئيسي يعكس نية الإقامة المعتادة، مما يُحتمل أن يُعتبر دليلاً على كونه مقيمًا ضريبيًا في البر الرئيسي.

جانب هونغ كونغ:

المقيم الضريبي في هونغ كونغ هو الشخص الذي يقيم عادة في هونغ كونغ، أو الذي يقيم أكثر من 180 يومًا خلال السنة الضريبية المعنية، أو أكثر من 300 يوم خلال سنتين ضريبيتين متتاليتين. بالمقارنة مع البر الرئيسي، فإن تحديد المقيم الضريبي في هونغ كونغ يركز أكثر على الحالة الفعلية للإقامة، والروابط الاقتصادية الوثيقة، بدلاً من الحالة القانونية أو سجل الإقامة الدائمة.

نظرًا لوجود اختلافات موضوعية في تحديد الهوية كمقيم، وحساب السنة الضريبية، فقد يفي الأفراد بمعايير المقيم في كلا المنطقتين، مما يثير مشكلة التداخل الضريبي وازدواجية المقيمين. في 21 أغسطس 2006، وقعت البر الرئيسي وهونغ كونغ رسميًا “الاتفاقية الشاملة” لتجنب الازدواج الضريبي ومنع التهرب الضريبي، ومنذ ذلك الحين، وقعتا العديد من البروتوكولات لتحديث المحتوى، تماشيًا مع تطورات قواعد الضرائب الدولية، وتعزيز التبادلات الاقتصادية والاستثمارية بين المنطقتين.

منطق تحديد الهوية الضريبية: قاعدة جيبي

لحل نزاعات الاختصاص الضريبي، أدخلت “الاتفاقية الشاملة” قاعدة جيبي (Tie-breaker Rule)، وهي قاعدة تُستخدم على نطاق واسع في المجال الضريبي الدولي لحل نزاعات الهوية كمقيم ضريبي نتيجة لاختلاف قوانين السلطات الضريبية في كل منطقة.

وفقًا لـ"الاتفاقية الشاملة"، يُحدد هوية الشخص كمقيم ضريبي في المنطقة التي تتوافر فيها الشروط التالية، وفقًا للترتيب التالي:

-

المكان الذي يمتلك فيه إقامة دائمة؛

-

المنطقة التي تربطه بها علاقات شخصية واقتصادية أوثق؛

-

المنطقة التي يقيم فيها بشكل معتاد؛

-

يتم تحديد المقيم من خلال تفاوض بين السلطات المختصة في كلا المنطقتين.

ومن الجدير بالذكر أن هذه المعايير مرتبة حسب الأولوية، ويُستخدم المعيار التالي فقط إذا لم يُحل النزاع باستخدام المعيار السابق.

تحديث الأسئلة الشائعة: كيف تُطبق قاعدة جيبي في الحالات الواقعية

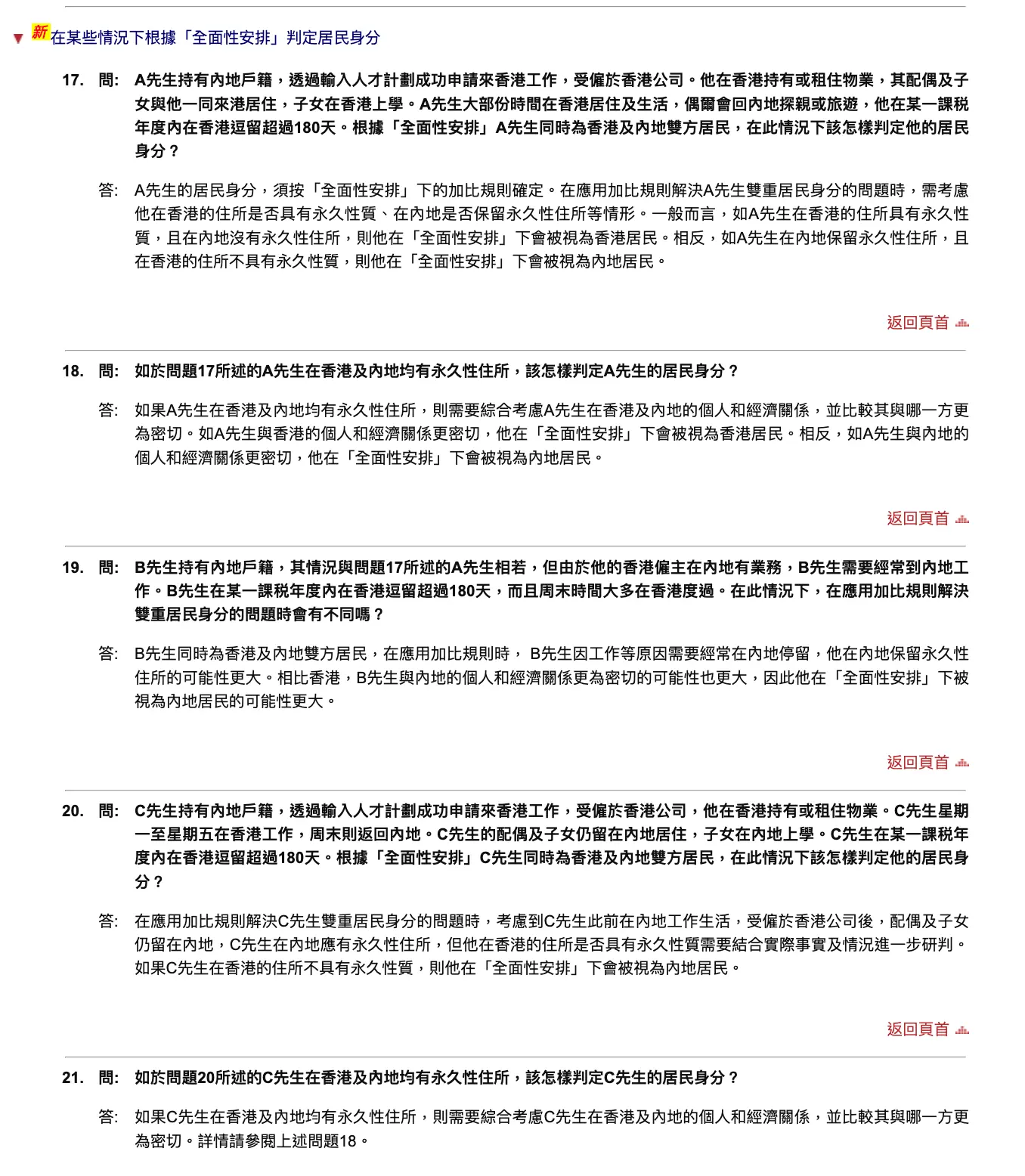

تكمن أهمية تحديث الأسئلة الشائعة في عرض حالات واقعية أكثر، مثل (Q17-Q21)، توضح كيفية تطبيق قاعدة جيبي في حالات “برامج المواهب” و"حياة المدينة المزدوجة" وغيرها من السيناريوهات الشائعة، لتحديد هوية المقيم الضريبي.

بالنسبة لمختلف الحالات، لم تقدم مصلحة الضرائب في هونغ كونغ إجابة قاطعة بشأن تحديد هوية المقيم الضريبي، وإنما أدرجت عوامل قد تؤخذ بعين الاعتبار عند تحديد الهوية، وتشمل: سجل الإقامة في البر الرئيسي؛ أفراد الأسرة المباشرة مثل الزوج/الزوجة والأبناء الذين يعيشون ويعملون ويدرسون في مكان معين؛ حيازة الأسهم في الشركات؛ مكان دفع الرواتب والمساهمات الاجتماعية. وتُعد هذه العوامل أدلة قوية على وجود علاقات اقتصادية وثيقة.

وبناءً عليه، فإن امتلاك سجل إقامه في البر الرئيسي، أو البقاء في هونغ كونغ لأكثر من 180 يومًا خلال سنة ضريبية واحدة، ليست عوامل حاسمة بمفردها في تحديد الهوية كمقيم وفقًا لقاعدة جيبي. ففي إطار “الاتفاقية الشاملة”، لا تزال هناك إمكانية لاعتبار الشخص مقيمًا في هونغ كونغ. وهذا لا يعني أن معايير “عدد أيام الإقامة” غير مهمة، وإنما يُستخدم مبدأ قاعدة جيبي لتقييم مجموعة من العوامل بشكل شامل.

الخلاصة

بشكل عام، فإن تحديث مصلحة الضرائب في هونغ كونغ للأسئلة الشائعة لا يمثل تعديلًا جوهريًا على مستوى النظام، وإنما هو دليل عملي حي يوضح بشكل أكثر تفصيلًا قواعد تحديد هوية المقيم الضريبي للأشخاص الذين يتكرر تواجدهم عبر الحدود. ومع تعزيز قدرات الرقابة الضريبية، وزيادة شفافية المعلومات الضريبية، ستصبح عملية تحديد مركز المصالح الاقتصادية للأفراد أكثر دقة، مما يسهم في تطوير إدارة الضرائب عبر الحدود بشكل أكثر دقة واحترافية.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.