المؤلف: Max.S

قبل 24 ساعة فقط، أعيد كتابة تاريخ المالية اليابانية. ارتفع مؤشر نيكي 225 بشكل عنيف بأكثر من 2700 نقطة، ليقفز بشكل تاريخي فوق مستوى 57000 نقطة. هذا ليس مجرد اختراق رقمي، بل هو تسعير مباشر لنتائج الانتخابات العامة التي استغرقت أقصر فترة تحضير منذ نهاية الحرب العالمية الثانية (16 يومًا) — حيث حققت تحالف الحزب الليبرالي الديمقراطي و حزب اليابان الإصلاحي أغلبية مطلقة بثلاثة أخماس مقاعد مجلس النواب.

ومع احتفال متداولي الأسهم بفتح زجاجة الشمبانيا، كانت منصة تداول السندات على وشك أن تواجه كارثة. تعرضت سندات الحكومة اليابانية (JGB) لموجة بيع عنيفة، حيث قفز عائد السندات لمدة 30 عامًا إلى 3.615%، وهو أمر يُعتبر بمثابة تسونامي في بلد يعاني من معدلات فائدة منخفضة طويلة الأمد.

كمتخصص مالي، نحتاج إلى تحليل ما وراء ظلال الشموع على الرسوم البيانية، لفهم منطق “الأغنية الثلج والنار” وراء هذا الحدث: الأسواق العالمية تتداول نوعًا جديدًا من “السرد الياباني”، والذي يتداخل مع انتعاش أسهم التكنولوجيا الأمريكية، وتجاوز الذهب حاجز 5000 دولار، وإشارات بيع السندات الأمريكية من قبل الصين، لتشكل لوحة ماكرو اقتصادية معقدة.

الارتفاع المفاجئ في 9 فبراير، الدافع الرئيسي له هو توقعات التوسع المالي الناتجة عن اليقين السياسي.

وفقًا لنتائج التصويت الأخيرة، حصل الحزب الليبرالي الديمقراطي على 316 مقعدًا، ومعه حزب اليابان الإصلاحي بـ36 مقعدًا، مما يمنح التحالف الحاكم سيطرة مطلقة على 465 مقعدًا. هذا يمنح الحكومة قدرة غير مسبوقة على تمرير التشريعات، بما في ذلك القضايا المثيرة للجدل مثل تعديل الدستور، والأهم من ذلك — — حزم التحفيز المالي الجذرية.

السلسلة المنطقية لهذه الصفقة واضحة جدًا:

- الضمان السياسي: الأغلبية المطلقة تعني أن الأحزاب المعارضة (مثل الحزب الديموقراطي الليبرالي) ستواجه مقاومة ضعيفة.

- توقعات السياسات: “تخفيض مؤقت لضريبة المبيعات على المواد الغذائية” الذي فسره وزير المالية كاتسوناكا ساغاكي على أنه “مؤقت لمدة عامين وبدون اقتراض”، لكن السوق تضع في الحسبان توسيعًا طويل الأمد للسياسة المالية التيسيرية.

- السياسات الصناعية: الدفاع والصناعة هما جوهر سياسة السوق العالية. وهذا يفسر لماذا كانت أسهم الشركات الدفاعية مثل ميتسوبيشي للصناعات الثقيلة في الصدارة، في حين أن ارتفاع أسهم مجموعة سوفت بنك بنسبة 8% هو رد فعل مباشر على التيسير النقدي وتحسن بيئة الاستثمار في التكنولوجيا.

بالنسبة لصناديق التحوط، كانت الاستراتيجية أمس بسيطة جدًا: الشراء في مؤشر نيكي، البيع على الين، البيع على سندات الدين اليابانية. هذا هو النموذج الكلاسيكي لـ “التضخم المعاد” (Reflation).

إذا كانت الأسواق تتداول “نموًا”، فإن سوق السندات يتداول “مخاطر التخلف عن السداد” — أو على الأقل تدهور الاستدامة المالية.

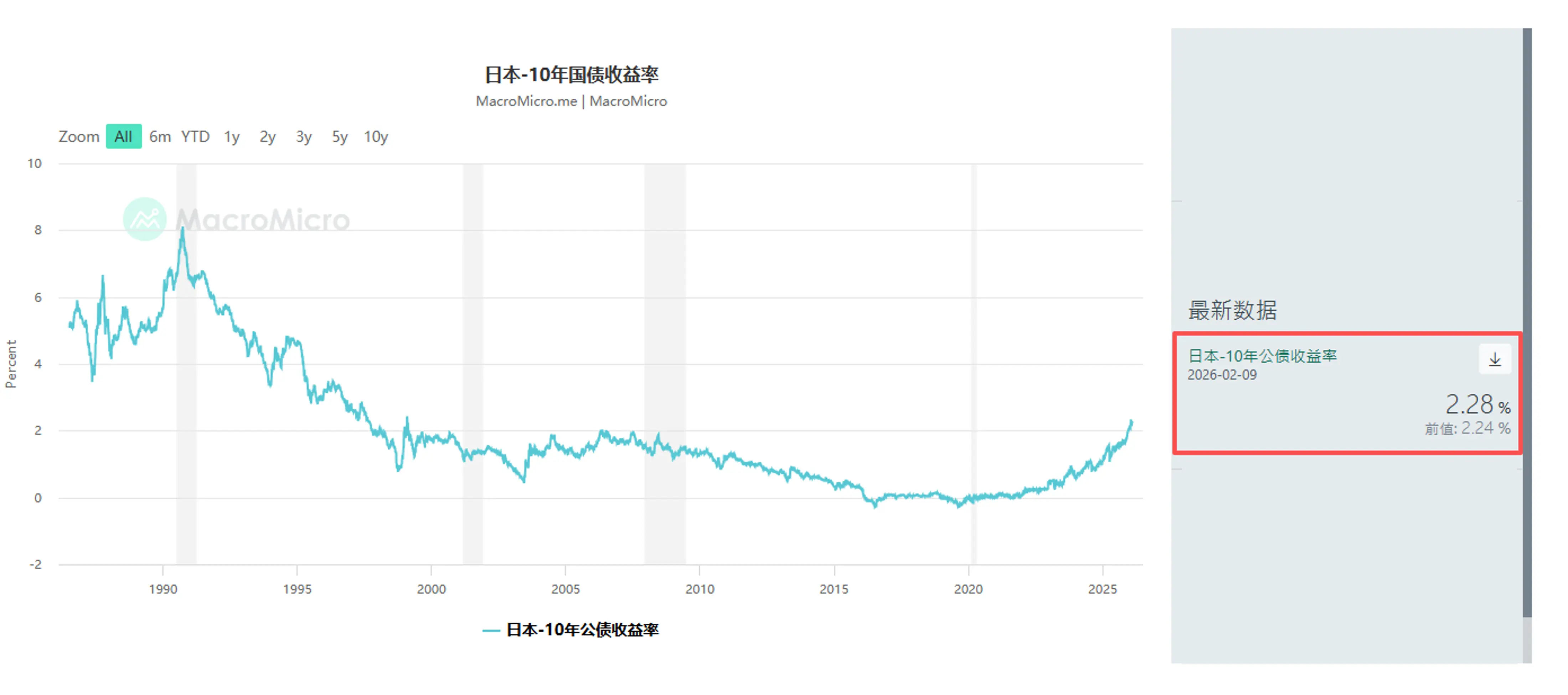

بيع سندات الحكومة اليابانية (JGB) لم يكن مفاجئًا. فحتى يناير، بدأت صناديق عالمية مثل Schroders و JPMorgan Asset Management في تقليل حيازاتها من السندات اليابانية طويلة الأمد. أمس، ارتفع عائد السندات لمدة 10 سنوات بمقدار 4.5 نقطة أساس ليصل إلى 2.28%، وارتفع عائد السندات لمدة 30 عامًا بمقدار 6.5 نقطة أساس ليصل إلى 3.615%.

هذه إشارة خطيرة: عائدات المدة الزمنية (Term Premium) تعود من جديد.

المستثمرون يخشون أن تؤدي السياسات الضريبية المخففة، مع عبء الدين الثقيل أصلاً، إلى زيادة إصدار السندات الحكومية اليابانية. على الرغم من محاولات المسؤولين لتهدئة السوق، مؤكدين أن التخفيضات الضريبية لن تعتمد على التمويل من العجز، إلا أن سوق السندات اليابانية، الذي يعاني من نقص السيولة، سيقوم بتضخيم أي اضطراب.

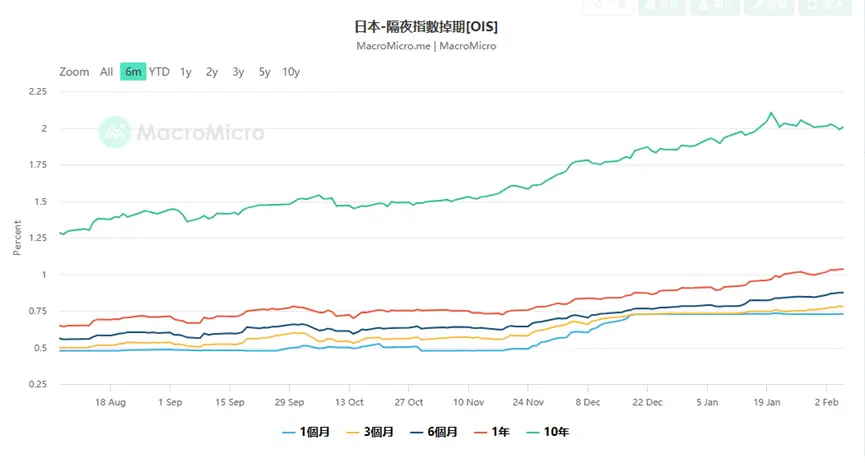

وهذا يضع بنك اليابان (BOJ) أمام مشكلة كبيرة. تظهر بيانات مقايضة سعر الفائدة على overnight (OIS) أن السوق يقدر احتمال رفع البنك المركزي الياباني لأسعار الفائدة بمقدار 25 نقطة أساس في اجتماع أبريل بنسبة تصل إلى 75%، بل إن بعض المتداولين بدأوا في المراهنة على رفع الفائدة في مارس.

لماذا المراهنة على رفع الفائدة في مارس؟ لأنه إذا تدهور الين بسبب تدهور المالية بشكل غير منظم (وقد انخفض مؤخرًا إلى ما دون 157.76)، فإن البنك المركزي سيضطر إلى رفع الفائدة للدفاع عن سعر الصرف، حتى لو زاد ذلك من تكاليف خدمة الدين. هذه مشكلة “السياسة المالية المهيمنة” الكلاسيكية. حذر يوسوكي ماتسوا، كبير الاقتصاديين في بنك ميزوهو، من ضرورة مراقبة تصريحات أعضاء البنك المركزي المتشددة، والتي قد تكون تدخلات لفظية لمنع انهيار الين.

السوق الياباني ليس جزيرة معزولة. عند توسيع الرؤية إلى العالم، نرى أن حركة 9 فبراير جزء من عودة تفضيل المخاطر العالمي، لكنها مصحوبة أيضًا بشروخ هيكلية عميقة.

- السوق الصينية: كانت أبرز الأخبار الماكرو أمس هي اقتراح الهيئات التنظيمية الصينية للحد من حيازة المؤسسات المالية للسندات الأمريكية، بحجة “مخاطر التركيز وتقلبات السوق”. على الرغم من أن الصياغة الرسمية كانت حذرة، وأكدت أن الأمر لا يتعلق بالجغرافيا السياسية، إلا أن هذا التحرك من ثاني أكبر مالك للسندات الأمريكية يضغط على عوائد السندات الأمريكية للارتفاع (أسعارها تنخفض). وهذا أحد أسباب ارتفاع عوائد السندات الأمريكية أمس بالتزامن مع سندات اليابان. في الواقع، هذا يرسل إشارة للسوق: أن مرساة الثقة السيادية العالمية بدأت تتخلخل.

- السوق الأمريكية: بعد أن قاد قطاع الرقائق الإلكترونية الانتعاش يوم الجمعة، مع ارتفاع Nvidia و AMD و Broadcom بأكثر من 7%، انتقلت هذه الحالة إلى آسيا، حيث كانت شركات معدات الرقائق مثل Tokyo Electron و Advantest في مقدمة مؤشر نيكي. استمر الإنفاق الرأسمالي على بنية تحتية الذكاء الاصطناعي، رغم مخاوف الربحية الناتجة عن نفقات أمازون الضخمة، طالما أن الطلب على وحدات معالجة الرسوميات (GPU) من Nvidia مستمر، فإن منطق الدورة الصلبة لا يزال قائمًا.

- أسواق المعادن الثمينة: بعد تقلبات حادة، عاد الذهب ليتجاوز 5000 دولار للأونصة. هذا ليس مجرد ملاذ آمن، بل هو “تحوط ائتماني”. عندما تقوم اليابان بتوسيع الإنفاق المالي، وتواجه الولايات المتحدة مشكلة سقف الدين، وتقوم الصين بتنويع احتياطاتها، يصبح الذهب العملة “فائقة السيادة” الوحيدة. اتهم وزير الخزانة الأمريكي سكوت بيسنت المتداولين الصينيين بالتأثير على تقلبات سعر الذهب، وهو ما يكشف عن قلق وزارة الخزانة الأمريكية من فقدان السيطرة على تسعير الدولار.

كيف يتعامل المستثمرون مع سوق متفككة كهذه — — احتفالات الأسهم مقابل انهيار السندات؟

- سوق الأسهم: المراهنة على زيادة التقلب (Long Volatility). على الرغم من أن مؤشر نيكي وصل إلى أعلى مستوياته، إلا أن تراجع مؤشر VIX قد يكون مجرد هدوء قبل العاصفة. البيانات المهمة هذا الأسبوع تشمل بيانات سوق العمل الأمريكية يوم الأربعاء، وبيانات التضخم (CPI) يوم الجمعة. إذا عادت التضخم للارتفاع، وحدث تحول في السياسة النقدية للبنك المركزي الياباني نحو التشدد، فإن السيولة العالمية ستواجه ضغطًا مزدوجًا.

وفي الوقت ذاته، من الحكمة أن نحتفظ بأسهم النمو الأساسية (مثل الرقائق اليابانية والتجارة اليابانية) ونشتري خيارات بيع (Put Options) للحماية. تظهر مؤشرات Skew أن خيارات البيع لا تزال مرتفعة الثمن، مما يدل على أن المؤسسات لا تزال حذرة.

- سوق الصرف: انتعاش تكتيكي للين. الين عند مستوى 157 يواجه خطر تدخل قوي. أوضح وزير المالية الياباني، كاتسوناكا ساغاكي، أن هناك تواصل وثيق مع وزارة الخزانة الأمريكية، مما يعني أن احتمال التدخل المشترك لا يمكن استبعاده. إذا أكد بنك اليابان رفع الفائدة في مارس أو أبريل، قد يشهد الين موجة تصحيح سريعة. للمضاربين على الفروق، الآن هو الوقت لجني الأرباح تدريجيًا.

- الأصول البديلة: التركيز على “الأصول الصلبة”. في زمن تزعزع فيه الثقة في العملات الورقية (سواء كانت مخاوف مالية على الين أو ديون على الدولار)، فإن الذهب والفضة والعملات المشفرة التي استقرت خلال التصحيح الأخير (Bitcoin > 70 ألف دولار) تكتسب قيمة استثمارية طويلة الأمد. خاصة الفضة، التي بعد تصحيح حاد بنسبة 50%، قد يؤدي نقص المخزون المادي إلى موجة جديدة من الشراء على المكشوف.

في 9 فبراير 2026، يعتبر مستوى 57000 نقطة لمؤشر نيكي علامة فارقة، ومرحلة فاصلة. فهو يرمز إلى أن اليابان تودع حقبة الانكماش بشكل نهائي، وتدخل في “الوضع الطبيعي الجديد” من النمو المرتفع، والتضخم العالي، وتقلبات أسعار الفائدة المرتفعة. الأغلبية الساحقة التي حصل عليها حزب كيشيدا هيا سوناي سلاح ذو حدين: فهي قد ترفع أسعار الأسهم من خلال سياسات جذرية، أو تدمر ثقة السوق في الدين الحكومي إذا خرجت الأمور عن السيطرة.

بالنسبة للمحترفين الماليين، انتهى زمن “الأسواق الصاعدة للأسهم والسندات” المعتدلة. نحن بحاجة إلى التكيف مع سيناريوهات فقدان الارتباط السلبي بين الأسهم والسندات، وحتى حدوث تدهور مزدوج في السوقين. في هذا العصر الجديد، مراقبة ميزانية البنك المركزي قد تكون أكثر أهمية من مراقبة أرباح الشركات.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.