توماز Tunguz، مؤسس Theory Ventures

ترجمة: يوليا، PANews

كل عام مع اقتراب نهاية السنة، يقوم مؤسس Theory Ventures توماز Tunguz بمراجعة منهجية لتوقعاته للسنة الماضية ويقدم بناءً عليها تقييمات جديدة للمستقبل.

في استعراضه لعام 2025، منح Tunguz تقييمًا عاليًا بلغ 7.85 من 10 لعشر توقعاته (كل منها بدرجة واحدة). شهد هذا العام تغييرات هيكلية عميقة في مجالات الذكاء الاصطناعي، والأسواق المالية، والبنية التحتية للبيانات، والتمويل المشفر. لم تثبت هذه التغييرات صحة معظم التوقعات فحسب، بل مهدت أيضًا لخطوط الاتجاه المستقبلية لعام 2026. ستستعرض هذه المقالة أحداث السوق في 2025 وتتطلع إلى اثني عشر اتجاهًا رئيسيًا في 2026. قامت PANews بترتيب وتحرير هاتين المقالتين.

مراجعة أكبر 10 توقعات لعام 2025

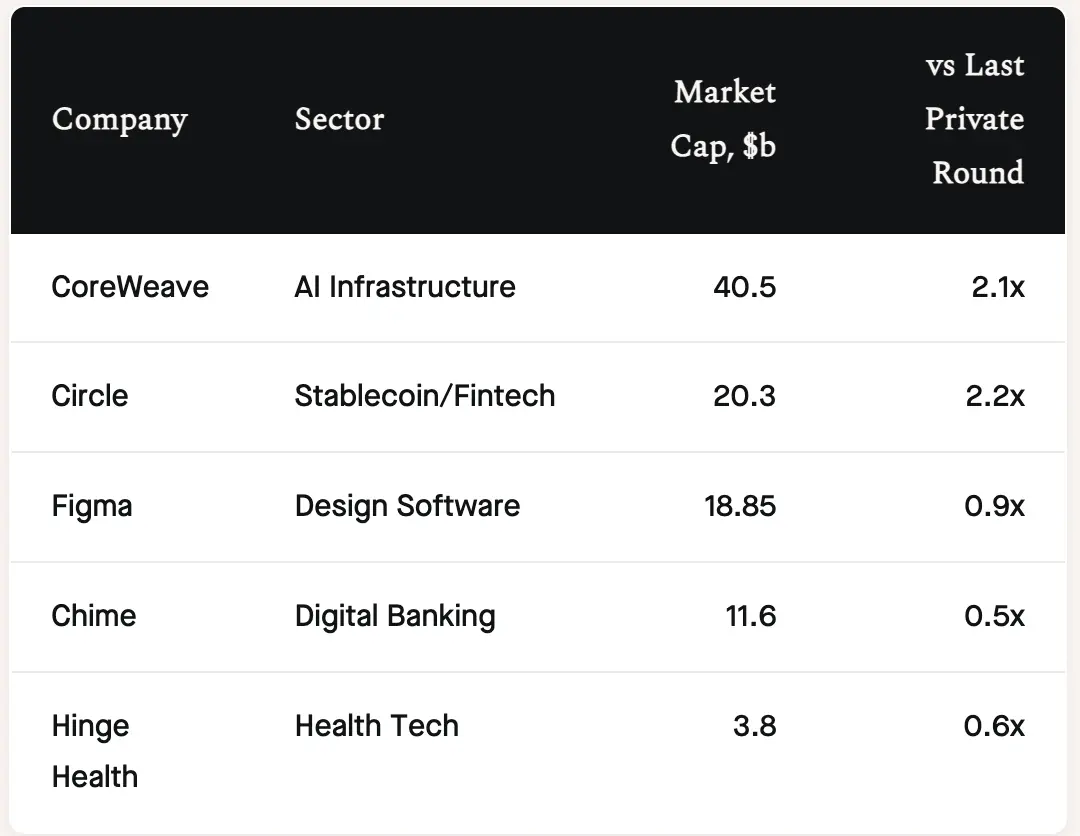

التوقع 1: سوق الاكتتابات العامة ستشهد انفجارًا. التقييم: 0.6

من نظرة عامة، شهد سوق الاكتتابات العامة في 2025 انتعاشًا ملحوظًا. تم إدراج 46 شركة برمجيات خلال العام، وجمعت ما مجموعه 12.3 مليار دولار، وهو أعلى بكثير من 21 شركة و3.8 مليار دولار في 2024، لكنه لا يزال بعيدًا عن ذروة الاكتتابات التكنولوجية في 2021.

نجحت CoreWeave وCircle في الإدراج، وحققتا أداء قويًا من حيث القيمة السوقية والتداول بعد الإدراج؛ في الوقت نفسه، كانت أسهم شركات مثل Figma وChime أقل من تقييماتها في جولات التمويل الخاصة السابقة، مما يعكس تقييم السوق المفتوح بشكل أكثر عقلانية. لم تُدرج بعض الشركات البارزة مثل SpaceX وStripe وDatabricks في 2025، لكنها مهدت الطريق لطاقات محتملة في السنوات القادمة.

التوقع 2: شركة جوجل ستواصل توسعها في مجال الذكاء الاصطناعي. التقييم: 1

استعادت جوجل مكانتها الرائدة في مجال الذكاء الاصطناعي، وتصدرت تقريبًا جميع فئات AI الرئيسية. حقق نموذج Gemini3 قفزة نوعية في كفاءة التدريب والتكامل متعدد الوسائط. كما أعاد Gemini3 Flash تعريف الأداء والكمون، ليصبح المحرك الافتراضي لعمليات الذكاء الاصطناعي عالية التردد. في مجال المصادر المفتوحة، تظل نماذج سلسلة Gemma في الصدارة في مستويات الوزن الخاصة بها، مع قدرة استنتاجية تعادل 70 مليار مستوى من خلال 27B من المعلمات. حتى في مجال الوسائط الإبداعية، يحتل نموذج الفيديو الخاص بجوجل المركز الثالث عالميًا، مع تفضيلها للثبات الزمني واستقرار الشخصيات، مما يجعله مناسبًا جدًا للتطبيقات المؤسسية.

التوقع 3: الصوت سيصبح مدخلًا رئيسيًا للتفاعل بين الإنسان والذكاء الاصطناعي. التقييم: 1

أظهر تقرير OpenAI أن بحلول أكتوبر 2025، أصبح الدردشة الصوتية مع ChatGPT يمثل 19% من تفاعلات المستخدمين. بلغ عدد المساعدين الصوتيين حول العالم 8.4 مليار، وبلغ عدد المستخدمين في الولايات المتحدة 153 مليون، مع توقع أن 80% من الشركات ستدمج وظائف الصوت المدعومة بالذكاء الاصطناعي في عملياتها قبل 2026. أصبح استخدام Whisper وWisprFlow لإدخال الصوت، والتفاعل مع كيانات ذكية مثل Gemini Live، أمرًا معتادًا.

التوقع 4: ستظل قيمة رأس المال الاستثماري في الولايات المتحدة بين 210 و230 مليار دولار، لكن تمويل صناديق رأس المال المخاطر سيزيد بنسبة 20%. التقييم: 0.5

في مجال رأس المال المخاطر، بلغ إجمالي استثمار رأس المال المخاطر في الولايات المتحدة حوالي 220 مليار دولار، وهو مطابق للتوقع، مدفوعًا بشكل رئيسي بتمويلات AI الضخمة. لكن جلب التمويل لم يشهد نموًا، بل انخفض بنسبة حوالي 20% مقارنة بالعام السابق، ليصل إلى حوالي 65 مليار دولار. على الرغم من ارتفاع عدد الصفقات في بداية العام، إلا أن ضغوط السيولة طويلة الأمد وسوق الخروج الضعيف جعلت المستثمرين (LPs) يتخذون حذرًا.

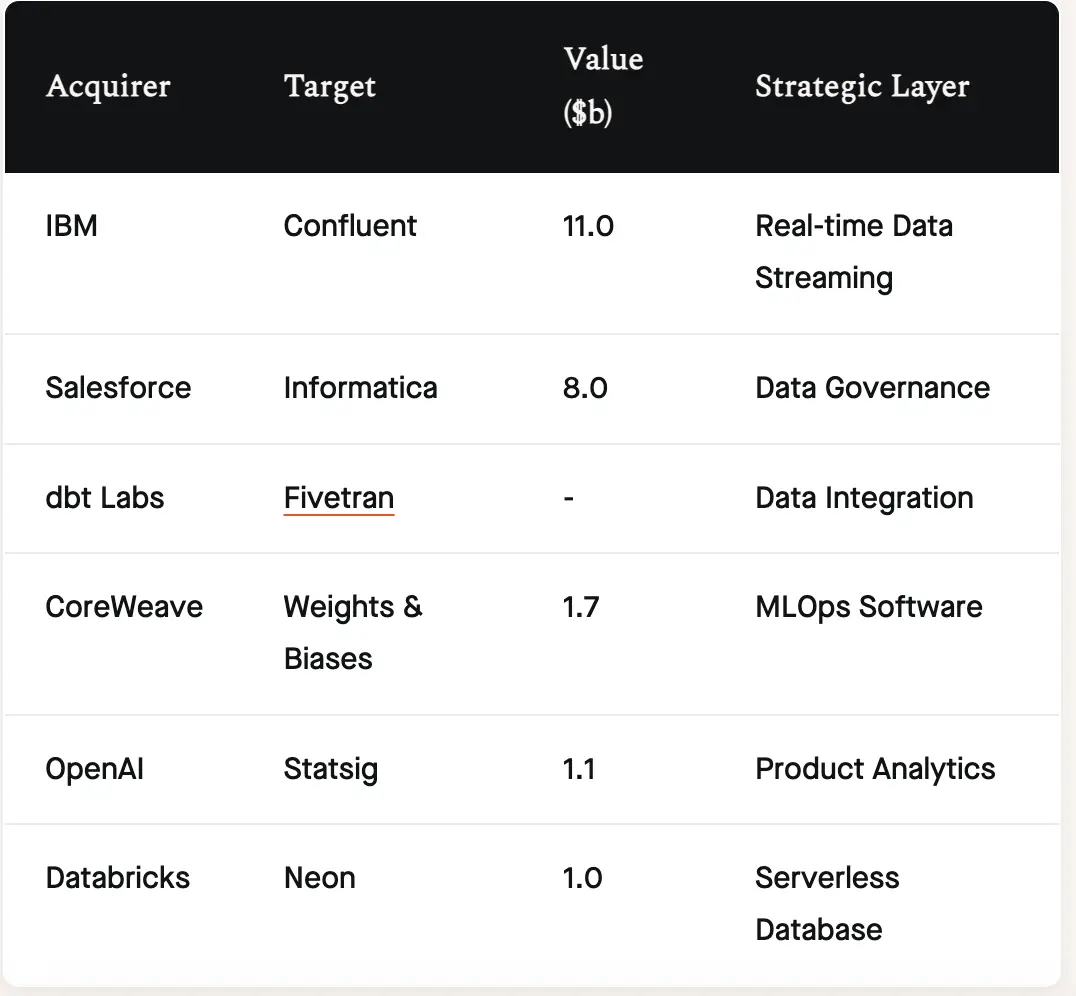

التوقع 5: التكامل هو موضوع حديثة البيانات. التقييم: 1

كان عام 2025 عامًا قياسيًا في عمليات استحواذ البنية التحتية للبيانات. تحولت “الطابور الحديث للبيانات” من مجموعة أدوات “الأفضل في فئتها” إلى سباق لبناء منصات رأسية متكاملة.

امتدت موجة التكامل إلى الجهات العاملة في المرحلة النهائية، مما يثبت أن جوهر المنافسة الحالية يكمن في القدرة الحاسوبية، وموارد الحوسبة، والبرمجيات المدمجة. من الجدير بالذكر أن سلسلة عمليات استحواذ CoreWeave تشير إلى ظهور “مزود خدمات سحابة متكامل من الجيل التالي”، الذي يمتلك مجموعة تقنيات كاملة من وحدات معالجة الرسوميات إلى طبقة MLOps.

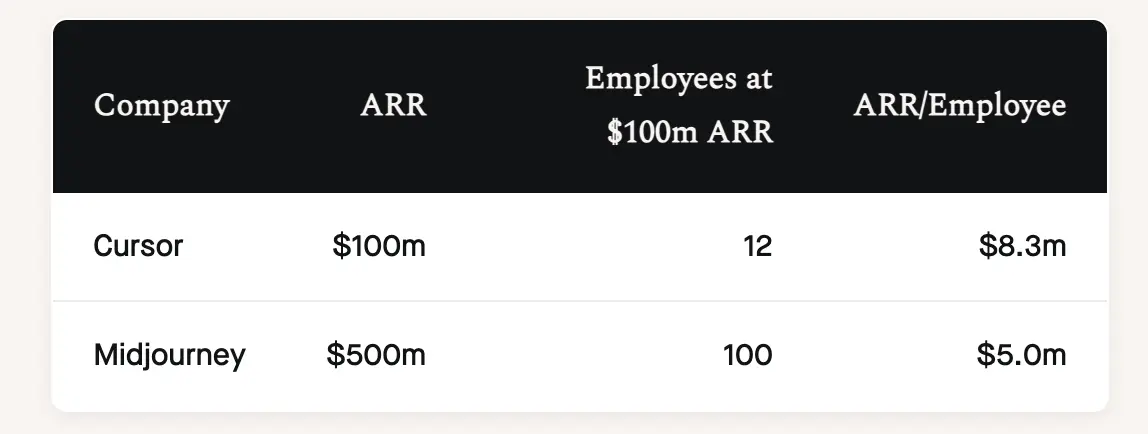

التوقع 6: ستظهر أول شركة تحقق إيرادات سنوية متكررة (ARR) بقيمة 100 مليون دولار وأقل من 30 موظفًا. التقييم: 1

فريق الذكاء الاصطناعي الأصلي يعيد تعريف الكفاءة التجارية. حققت Cursor إيرادات سنوية متكررة بقيمة 100 مليون دولار في يناير 2025، مع فريق مكون من 12 شخصًا فقط، وMidjourney حققت 500 مليون دولار مع فريق يقارب 100 شخص. هذه الكفاءة تتجاوز بكثير الشركات التقليدية SaaS، مما يثبت أن برامج الوكيل الذكي تتمتع بمزايا كبيرة من حيث الكفاءة الرأسمالية. بالمقارنة، كانت Slack تملك 650 موظفًا عند وصولها إلى 100 مليون دولار، وRamp لديها 275، وWiz حوالي 400.

التوقع 7: بعد سنوات من التراجع، ومع تبني الحكومة للعملة المشفرة وWeb3، زاد عدد مهندسي Web3 في الولايات المتحدة بنسبة 25%. التقييم: 1

في 2025، زاد عدد وظائف Web3 في الولايات المتحدة بنسبة 26%، ليصل إلى 21600 وظيفة. أدى التغير الملحوظ في البيئة التنظيمية إلى اندفاع المؤسسات نحو التبني، وظهور تطبيقات استهلاكية جديدة تعتمد على تقنيات اللامركزية.

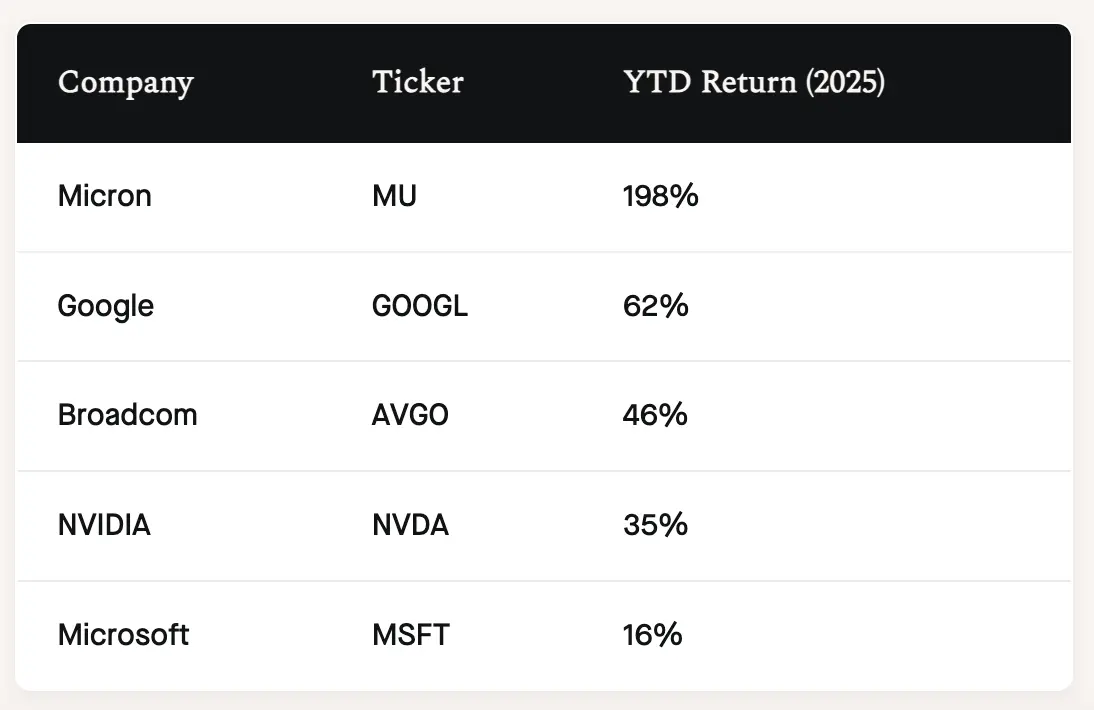

التوقع 8: ستدفع سباقات الذكاء الاصطناعي الطلب على وحدات معالجة الرسوميات، وسيصل الإنفاق السنوي لمراكز البيانات لمقدمي الخدمات الضخمة إلى أكثر من 125 مليار دولار. ستصبح Broadcom أكثر الأسهم Semiconductors شعبية خلال العام. التقييم: 0.75

استثمار البنية التحتية للحوسبة تجاوز التوقعات. بلغ الإنفاق الرأسمالي لمقدمي الخدمات السحابية الضخمة في 2025 بين 315 و350 مليار دولار، حيث أن أمازون حوالي 100 مليار، ومايكروسوفت حوالي 80 مليار، وجوجل حوالي 75 مليار. في قطاع أشباه الموصلات، ارتفعت أسهم Broadcom بشكل كبير بسبب الطلب على شبكات AI، وحققت أداءً يفوق Nvidia في النصف الثاني، رغم أن الزيادة السنوية كانت في المركز الثالث بين الشركات، بعد Micron وGoogle، إلا أن أدائها كان لافتًا.

التوقع 9: ستنمو كمية المعروض من العملات المستقرة بنسبة 50% لتصل إلى 300 مليار دولار، وتفوق حجم تداولها على ثلاثة أضعاف Visa. التقييم: 1

تُعد العملات المستقرة جزءًا رئيسيًا من المدفوعات العالمية. بحلول ديسمبر 2025، بلغ إجمالي المعروض من العملات المستقرة 310 مليارات دولار، وبلغ حجم التداول السنوي على الشبكة أكثر من 46 تريليون دولار، وهو قريب من ثلاثة أضعاف حجم معاملات Visa. مع سعي الشركات إلى تسوية عبر الحدود بشكل أسرع وأرخص، يتسارع اعتماد العملات المستقرة في مجال المدفوعات بين الشركات.

التوقع 10: ستبدأ الرصدية، وأنظمة إدارة أمن المعلومات (SIEM)، والذكاء التجاري باستخدام نفس بحيرة البيانات. التقييم: 0

لم يتحقق هذا التوقع. على الرغم من أن نماذج التسعير بناءً على الاستخدام أدت إلى طلب على بحيرة بيانات موحدة، وأن بنية بحيرة البيانات أصبحت السائدة في جميع أنواع الأحمال، إلا أن فكرة مشاركة نفس بحيرة البيانات بين الرصدية، وأنظمة إدارة أمن المعلومات، والذكاء التجاري لم تتحقق في 2025.

توقعات 12 لعام 2026

استنادًا إلى ملاحظات 2025، فإن التوقعات لعام 2026 أكثر منهجية وعمقًا، ويقوم جوهرها على أن الذكاء الاصطناعي يتطور من أدوات مساعدة إلى أنظمة مستقلة، ومن تجارب متقدمة إلى بنية تحتية أساسية. سيكون عام 2026 عامًا حاسمًا للشركات في تطبيق الذكاء الاصطناعي على نطاق واسع في الإنتاج الفعلي.

أولاً، ستتجاوز نفقات الشركات على وكلاء الذكاء الاصطناعي نفقاتها على القوى العاملة لأول مرة. ظهرت هذه الظاهرة مسبقًا في المستهلكين، مثل Waymo، حيث كانت تكلفة القيادة الذاتية أعلى من Uber، ومع ذلك استمر الطلب في النمو. بعد احتساب تكاليف التوظيف والتدريب والإدارة، ستقبل الشركات أن يكون الوكيل أكثر تكلفة في المهام المتكررة.

ثانيًا، سيكون عام 2026 عامًا قياسيًا في السيولة. من المتوقع أن تطرح شركات مثل SpaceX وOpenAI وAnthropic وStripe وDatabricks عمليات طرح عام أولي جماعي، مع احتمال أن تتجاوز حجم الاكتتابات لشركات SpaceX وOpenAI العشرة الأوائل في التاريخ. في مواجهة التهديدات التحولية من الذكاء الاصطناعي، ستشهد الشركات التقليدية موجة استحواذ دفاعية بقيمة تتجاوز 25 مليار دولار، تختار “الشراء” بدلاً من “الإنشاء” الداخلي لقدرات الذكاء الاصطناعي.

ثالثًا، ستعود قواعد البيانات الشعاعية لتكون البنية التحتية الأساسية في تقنيات الذكاء الاصطناعي. مع طلب النماذج متعددة الوسائط والنماذج العالمية على هياكل البيانات، ستشهد قواعد البيانات الشعاعية، التي تربط النماذج الأساسية ببيانات الشركات، نموًا هائلًا في الإيرادات.

رابعًا، ستتجاوز مدة تنفيذ نماذج الذكاء الاصطناعي لمهامها أكثر من يوم عمل كامل. وفقًا لبيانات METR، تتضاعف مدة المهام التي يؤديها الذكاء الاصطناعي كل 7 أشهر. مع استمرار هذا الاتجاه، بحلول نهاية 2026، ستتمكن وكلات الذكاء الاصطناعي من إكمال تدفقات عمل تستمر لأكثر من 8 ساعات بشكل متواصل، مما يغير بشكل جذري طرق تكوين المشاريع.

خامسًا، ستخضع ميزانيات الذكاء الاصطناعي لمراجعة منهجية للمرة الأولى. ستبدأ مجالس الإدارة ولجان الشراء في التشكيك في نفقات الذكاء الاصطناعي، وسيصبح النماذج الصغيرة والحلول المفتوحة المصدر شائعة بسبب تكلفتها المنخفضة. ستتمكن فرق البحث من تخصيص المهام، وتحقيق أداء يضاهي أو يتجاوز النماذج المتقدمة، مع خفض التكاليف بشكل كبير.

سادسًا، ستعزز جوجل من تفوقها على المنافسين بفضل تنوع وعمق استثماراتها في الذكاء الاصطناعي. مع تحقيق تقدم في النماذج المتقدمة، والاستدلال على الأجهزة الطرفية، وتوليد الفيديو، ودمج المصادر المفتوحة، ستجبر هذه الإنجازات شركات مثل OpenAI وAnthropic وxAI على التركيز على مجالات متخصصة، مما ينهي عصر المنافسة الشاملة.

سابعًا، ستصبح قابلية مراقبة الوكلاء الذكيين من أكثر الطبقات تنافسية في سلسلة الاستدلال. مع تعمق الوكلاء في عمليات الشركات، ستتحد مجالات المراقبة الهندسية، والأمن، والبيانات في تخصص موحد. ستحتاج الشركات إلى مراقبة متكاملة من النهاية إلى النهاية لأكواد الوكلاء، والتهديدات الأمنية، وأصول البيانات. ستجد التقاء المجالات الثلاثة التي تنبأت بها في 2025 بداية لهذا التوحيد.

ثامنًا، بحلول ديسمبر، ستتم 30% من المدفوعات الدولية عبر العملات المستقرة. مع مزايا كفاءة التسوية عبر الحدود، ومع وضوح التنظيمات الرئيسية، ستنتقل العملات المستقرة من هامش سوق التشفير إلى مركز التجارة والتمويل العالمي، لتحل محل بعض معاملات B2B ضمن نظام SWIFT.

تاسعًا، ستؤدي أنماط وصول الوكيل الذكي إلى البيانات إلى انهيار هياكل قواعد البيانات الحالية. حيث ستكون طلبات الاستعلام والتوازي أعلى بمقدار كبير على الأقل من تلك التي يطلبها البشر، مما سيدفع لإعادة هيكلة قواعد البيانات المعاملاتية والتحليلية لمواجهة الطلب المستمر على الأتمتة.

عاشرًا، ستصل حجم مراكز البيانات في 2026 إلى 3.5% من الناتج المحلي الإجمالي للولايات المتحدة. لدعم الطلب المتزايد على الحوسبة، ستصل حجم استثمارات بناء مراكز البيانات إلى مستوى تاريخي، بمبالغ توازي التوسع السككي في التاريخ. قد يبطئ ذلك فقط المخاطر المحتملة في سوق الائتمان، خاصة ارتفاع معدلات التخلف عن السداد في قطاع القروض الخاصة، مما قد يشكل عائقًا أمام مشاريع كثيفة رأس المال كهذه.

الحادي عشر، ستتحول الإنترنت نحو تصميم “موجه للوكلاء”. في المستقبل، ستُصمم وتُحسن معظم وثائق المطورين والمواقع الإلكترونية أولًا من أجل الوكلاء الذكيين، وليس للبشر. مع تزايد القرارات الشرائية التجارية التي تعتمد على جمع المعلومات والمقارنة، ستقوم الوكلاء بمهام البحث والمقارنة، مما يتطلب فتح “بوابة خلفية” للروبوتات، مع الاحتفاظ بـ"بوابة أمامية" للزوار البشر.

الثاني عشر، ستصبح Cloudflare المنصة الرئيسية لدفع الوكلاء. ستعيد بروتوكول x402 تفعيل رمز الحالة 402 “مطلوب الدفع” الذي ظل غير مستخدم في HTTP، مما يتيح للوكلاء الذكيين الدفع مقابل الوصول إلى API بشكل فوري. بفضل مكانتها في البنية التحتية للشبكة، ستصبح Cloudflare نقطة العبور لهذا النموذج التجاري الجديد، مما يثير نقاشات جديدة حول الانفتاح والتركيز.