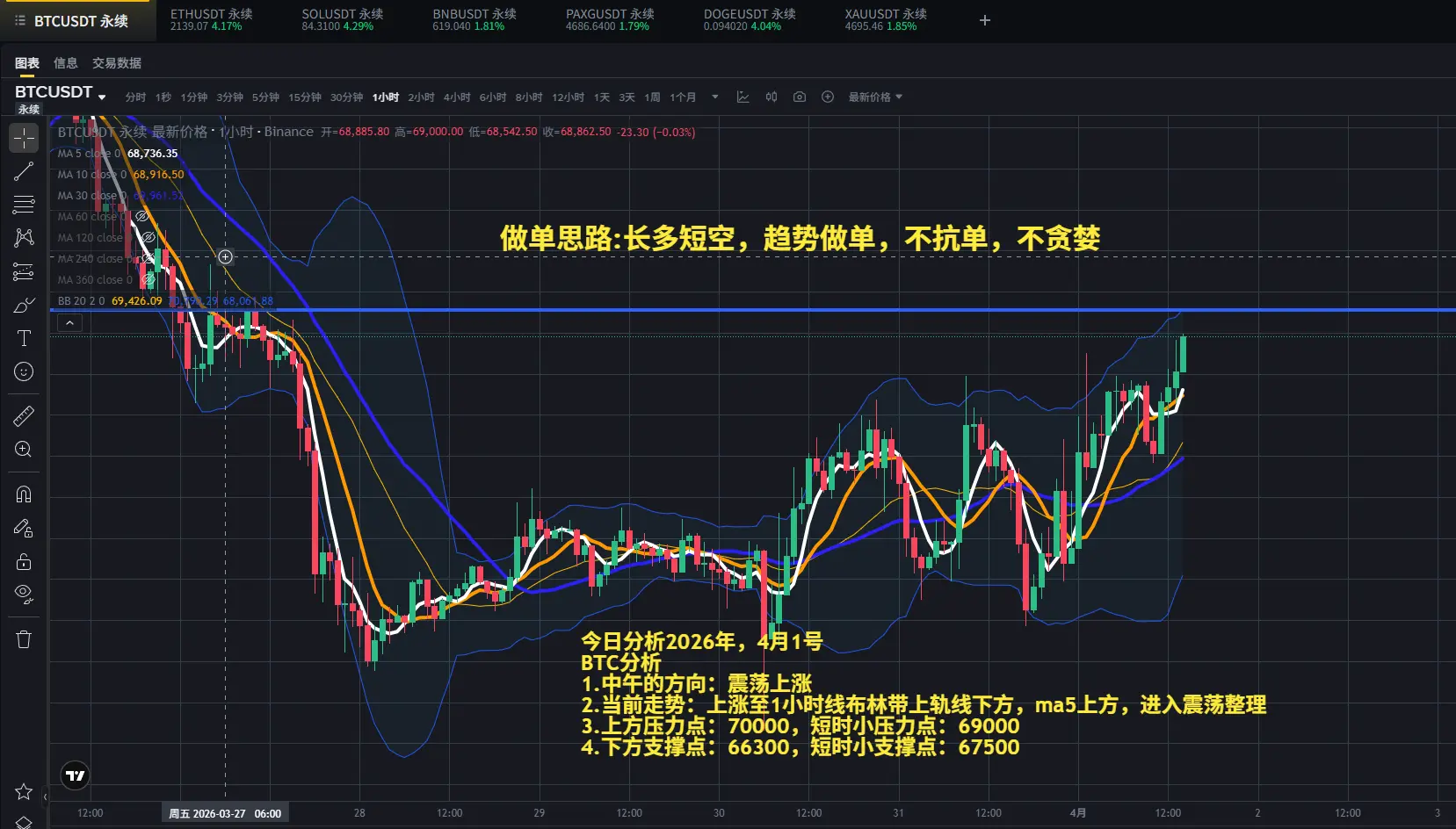

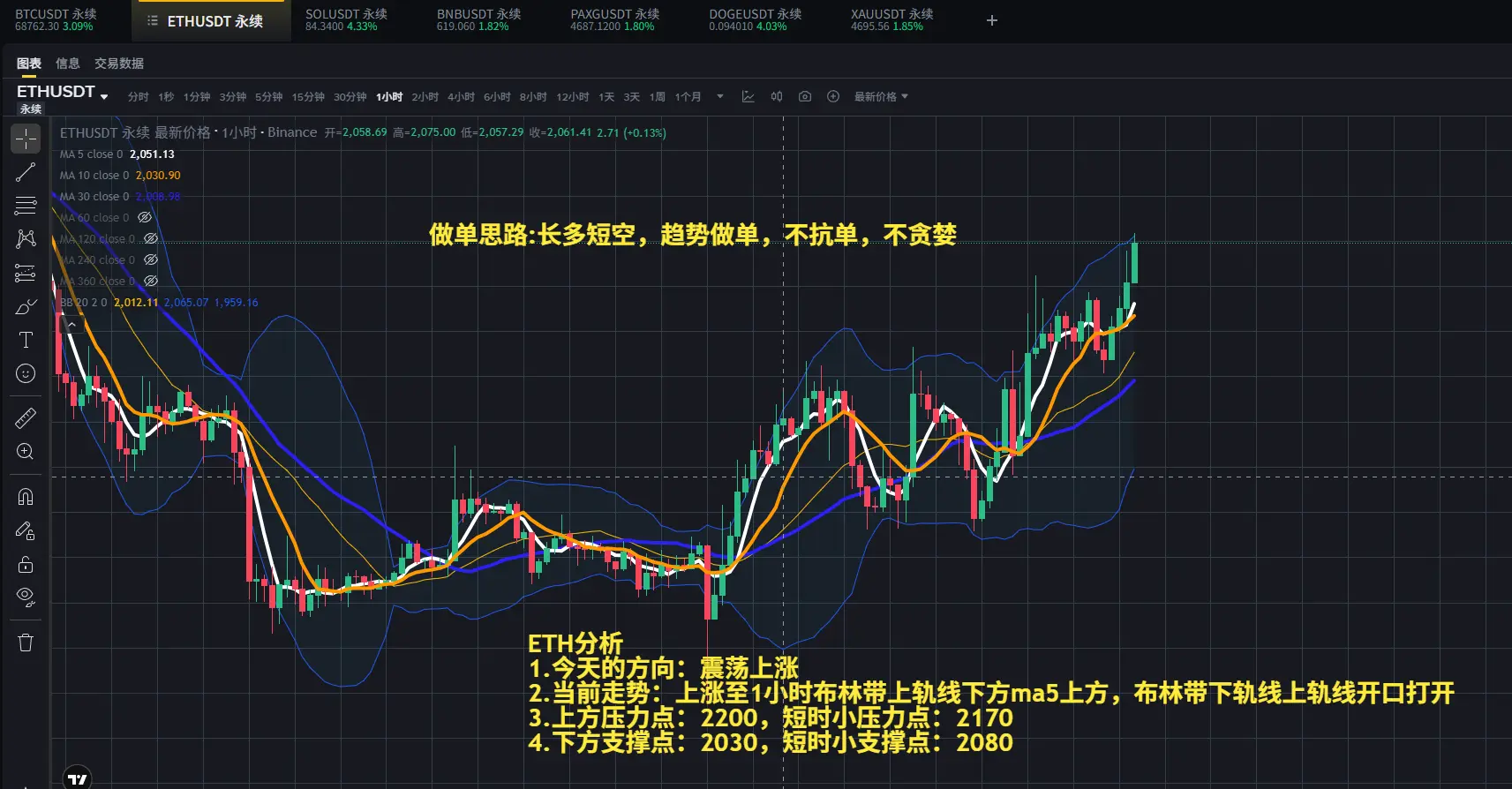

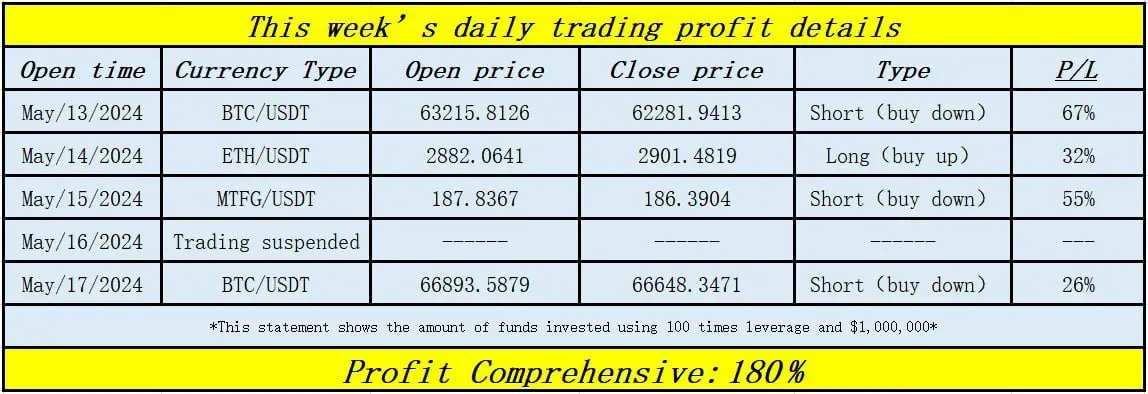

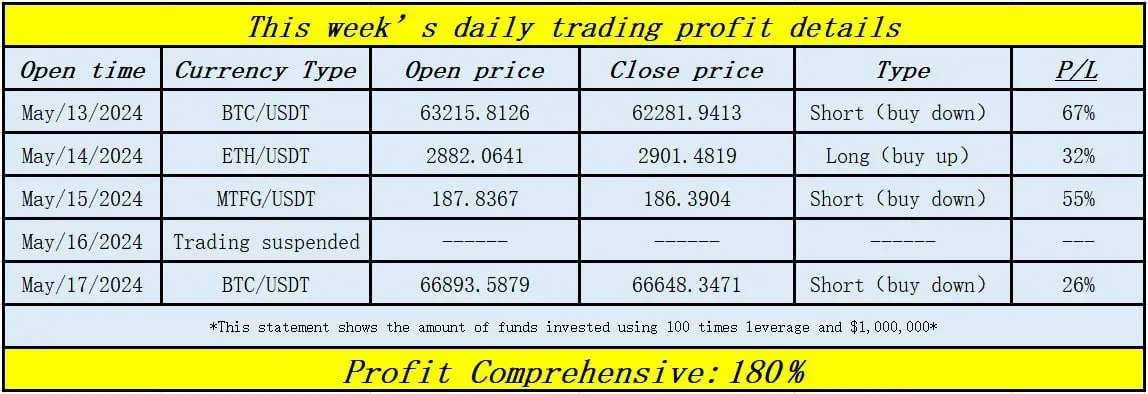

TradeDots

$NKE:盈利超預期,轉型仍存疑

情緒:正面

'''Nike 在季度業績超出預期的同時,轉型努力仍在持續,但評論指出利潤下降和中國銷售滯後,暗示市場可能需要更明確的持續毛利率和區域復甦證據。(sentimentScore: 0.114 / 0.178)'''

查看原文情緒:正面

'''Nike 在季度業績超出預期的同時,轉型努力仍在持續,但評論指出利潤下降和中國銷售滯後,暗示市場可能需要更明確的持續毛利率和區域復甦證據。(sentimentScore: 0.114 / 0.178)'''

- 打賞

- 1

- 留言

- 轉發

- 分享

#AreYouBullishOrBearishToday?

市場情緒今日仍然複雜,投資者在經濟報告、企業盈利和全球發展的交織中尋找方向。在看漲方面,主要科技和消費品公司的強勁盈利超出預期,得益於穩定的消費支出和可控的通脹趨勢。製造業活動和勞動市場數據也展現出韌性,鼓勵風險偏好,並暗示儘管對利率政策仍存疑慮,未來仍有持續增長的潛力。

相反,由於地緣政治緊張局勢、可能的加息以及中央銀行對持續通脹的警告,空頭聲音逐漸增強。商品、加密貨幣和科技股的市場波動加劇,導致波動性上升,許多投資者轉向防禦性倉位,專注於資本保護而非激進擴張。

因此,交易者在短期機會與潛在下行風險之間取得平衡,利用技術分析、趨勢信號和情緒調查來指導決策。今天的市場反映出一個微妙的平衡點,雙方的看法並存,使得謹慎的風險管理和積極監控比以往任何時候都更為重要。

最終,市場是偏多還偏空,主要取決於個人的風險偏好、投資期限以及對宏觀經濟信號的解讀,情緒仍是驅動交易決策的關鍵因素。

查看原文市場情緒今日仍然複雜,投資者在經濟報告、企業盈利和全球發展的交織中尋找方向。在看漲方面,主要科技和消費品公司的強勁盈利超出預期,得益於穩定的消費支出和可控的通脹趨勢。製造業活動和勞動市場數據也展現出韌性,鼓勵風險偏好,並暗示儘管對利率政策仍存疑慮,未來仍有持續增長的潛力。

相反,由於地緣政治緊張局勢、可能的加息以及中央銀行對持續通脹的警告,空頭聲音逐漸增強。商品、加密貨幣和科技股的市場波動加劇,導致波動性上升,許多投資者轉向防禦性倉位,專注於資本保護而非激進擴張。

因此,交易者在短期機會與潛在下行風險之間取得平衡,利用技術分析、趨勢信號和情緒調查來指導決策。今天的市場反映出一個微妙的平衡點,雙方的看法並存,使得謹慎的風險管理和積極監控比以往任何時候都更為重要。

最終,市場是偏多還偏空,主要取決於個人的風險偏好、投資期限以及對宏觀經濟信號的解讀,情緒仍是驅動交易決策的關鍵因素。

- 打賞

- 1

- 留言

- 轉發

- 分享

8T

8 Trend

創建人@GateUser-cae19a10

上市進度

0.73%

市值:

$2407.18

更多代幣

#USStocksRebound | 市場反擊賣壓

在連續三個交易日受到地緣政治恐懼和收益率上升推動的激烈拋售後,美國股市今天展現出強勁反彈。這一反彈信號表明,逢低買入者開始進場,認為近期的修正過度反應了短期的不確定性。

📊 指數回顧 (截至美東時間下午4:00:

· 標普500指數:+1.41% — 突破了關鍵的5100點水平。

· 道瓊斯工業平均指數:+0.98% — 受到金融和工業板塊的提振。

· 納斯達克綜合指數:+1.68% — 科技股領漲,收益率從盤中高點回落。

· 羅素2000 )小型股:+1.87% — 表現優於大盤,顯示市場範圍擴大。

🔍 反彈的主要推動因素:

1. “超賣”反彈:隨著標普500的相對強弱指數(RSI)達到自十月以來的最低點,技術交易者觸發了買入指令。我們在交易的第一個小時內看到了一個典型的“賣壓耗盡”形態。

2. 收益率降溫:10年期國債收益率略微從4.70%的水平回落。債市逐漸穩定,立即緩解了高市盈率成長股的壓力,尤其是在大型科技股中。

3. 盈利韌性:金融板塊的早期報告超出預期。一些工業龍頭公司提供的強勁指引,緩解了市場對第一季盈利季將陷入血洗的擔憂。

🚗 行業焦點:

· 科技 (XLK:大型科技股強烈反彈。英偉達(NVDA)、超微(AMD)和Meta在股價下跌期間吸引資金,機構投資者增加了AI相關持倉。

· 能源 )XLE:今日的異類

查看原文在連續三個交易日受到地緣政治恐懼和收益率上升推動的激烈拋售後,美國股市今天展現出強勁反彈。這一反彈信號表明,逢低買入者開始進場,認為近期的修正過度反應了短期的不確定性。

📊 指數回顧 (截至美東時間下午4:00:

· 標普500指數:+1.41% — 突破了關鍵的5100點水平。

· 道瓊斯工業平均指數:+0.98% — 受到金融和工業板塊的提振。

· 納斯達克綜合指數:+1.68% — 科技股領漲,收益率從盤中高點回落。

· 羅素2000 )小型股:+1.87% — 表現優於大盤,顯示市場範圍擴大。

🔍 反彈的主要推動因素:

1. “超賣”反彈:隨著標普500的相對強弱指數(RSI)達到自十月以來的最低點,技術交易者觸發了買入指令。我們在交易的第一個小時內看到了一個典型的“賣壓耗盡”形態。

2. 收益率降溫:10年期國債收益率略微從4.70%的水平回落。債市逐漸穩定,立即緩解了高市盈率成長股的壓力,尤其是在大型科技股中。

3. 盈利韌性:金融板塊的早期報告超出預期。一些工業龍頭公司提供的強勁指引,緩解了市場對第一季盈利季將陷入血洗的擔憂。

🚗 行業焦點:

· 科技 (XLK:大型科技股強烈反彈。英偉達(NVDA)、超微(AMD)和Meta在股價下跌期間吸引資金,機構投資者增加了AI相關持倉。

· 能源 )XLE:今日的異類

- 打賞

- 按讚

- 留言

- 轉發

- 分享

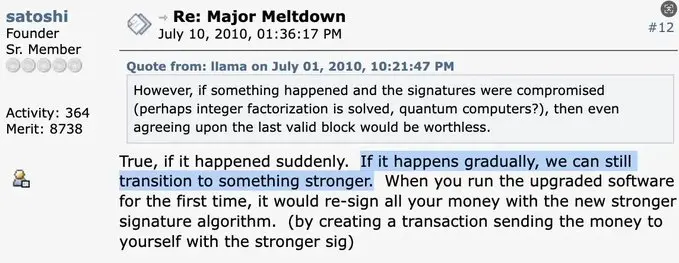

谷歌量子計算論文一出,加密社區又炸了——但中本聰2010年就想好了答案:

“如果是漸進的,我們仍然可以過渡到更強的算法。當你第一次運行升級版軟體時,它會用新的簽名算法重新簽署你所有的資金——通過創建一筆發送給自己的交易。”

15年前的帖子裡,他既沒否認威脅,也沒選擇硬扛,而是給出了一套可行的升級路徑。

今天回頭看:

谷歌研究顯示:破解比特幣的量子資源需求比預期少20倍,時間窗口提前至2029年

Blockstream推出SHRIMPS方案,比NIST後量子標準緊湊3倍

BIP-360已納入抗量子能力升級路徑

威脅在加速,但答案一直沒變——提前布局,漸進升級。

中本聰2010年的帖子,今天依然有效。

#比特币 #量子計算 #中本聰

“如果是漸進的,我們仍然可以過渡到更強的算法。當你第一次運行升級版軟體時,它會用新的簽名算法重新簽署你所有的資金——通過創建一筆發送給自己的交易。”

15年前的帖子裡,他既沒否認威脅,也沒選擇硬扛,而是給出了一套可行的升級路徑。

今天回頭看:

谷歌研究顯示:破解比特幣的量子資源需求比預期少20倍,時間窗口提前至2029年

Blockstream推出SHRIMPS方案,比NIST後量子標準緊湊3倍

BIP-360已納入抗量子能力升級路徑

威脅在加速,但答案一直沒變——提前布局,漸進升級。

中本聰2010年的帖子,今天依然有效。

#比特币 #量子計算 #中本聰

BTC2.18%

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

黃金還是保持之前的觀點,今年上半年貴金屬市場不會有特別大的行情。

目前黃金在走震盪行情,短期來看1-2周之內會反彈至4900美元附近,也就是日線下跌的斐波那契0.618的位置。

但反彈是短線減倉位,不要追高,後續大概率還會再次回踩4200美元附近。

後期關注4000整數關口是否能撐住,到時候再考慮抄底。

查看原文目前黃金在走震盪行情,短期來看1-2周之內會反彈至4900美元附近,也就是日線下跌的斐波那契0.618的位置。

但反彈是短線減倉位,不要追高,後續大概率還會再次回踩4200美元附近。

後期關注4000整數關口是否能撐住,到時候再考慮抄底。

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

sol

反覆測壓84一線未能有效突破

足以說明多頭力竭

四小時弱勢結構不變

下行通道保持良好

小級別突破中軌後小碎陽上行

完全沒有力度可言

短線先看回落

參考84-86區域空

下看80-88一帶

抵達目標不延續反手多

查看原文反覆測壓84一線未能有效突破

足以說明多頭力竭

四小時弱勢結構不變

下行通道保持良好

小級別突破中軌後小碎陽上行

完全沒有力度可言

短線先看回落

參考84-86區域空

下看80-88一帶

抵達目標不延續反手多

- 打賞

- 2

- 留言

- 轉發

- 分享

馬币火

Malaysian Ringgit

創建人@Crypto King2026

上市進度

100.00%

市值:

$1860.28

更多代幣

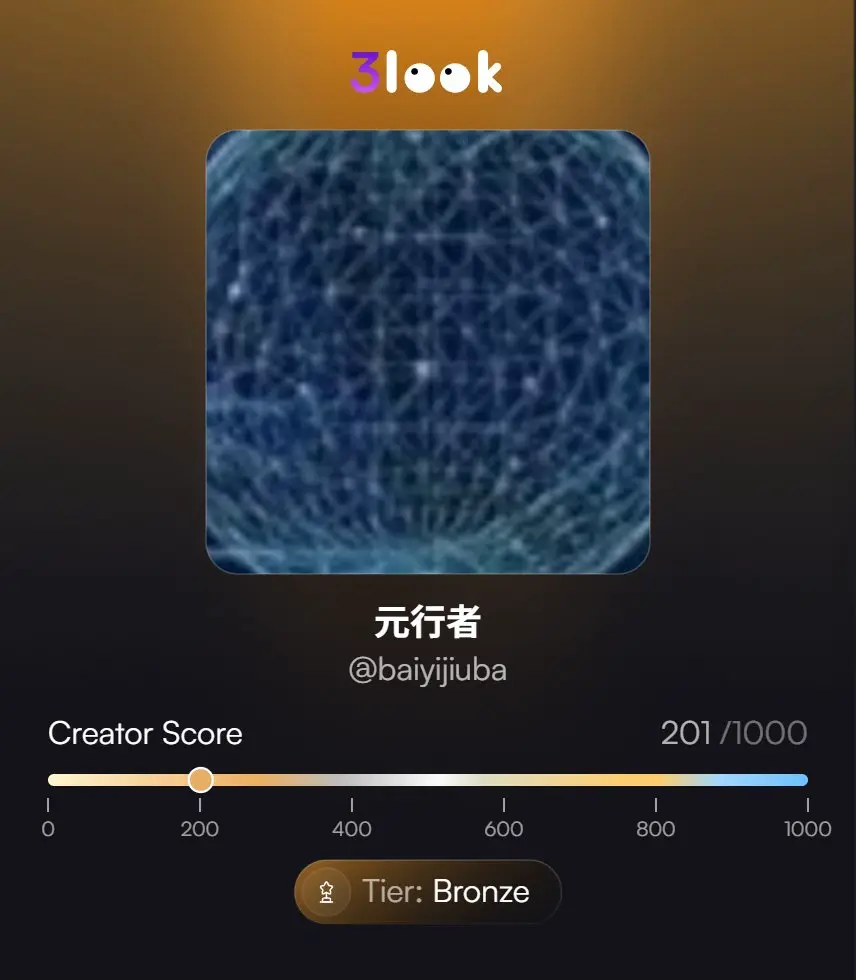

剛剛在3look被分配到銅牌等級。🏆

你的等級是什麼?👇

查看原文你的等級是什麼?👇

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

13 年前的今天,比特幣首次突破 $100 。

大多數人都忽略了它。

少數人理解了它。

只有少數人在早期就布局。

今天,@Shalom_Token 的價格為 $0.000120——早期、低調且充滿潛力。

但這是許多人所忽略的 👇

$SHALOM 不僅僅是另一個迷因幣……

它已經定位為資產鏈區塊鏈的官方迷因幣。

我們都知道一件事 👇

當一個區塊鏈成長時,它的本土文化和迷因經濟也會隨之爆炸。

📈 採用率提升

📈 生態系擴展

📈 流動性流動

而中心的迷因幣?

它的運作方式不同。

在未來的 13 年裡……

資產鏈和 Xend Finance 可能會成為一股重要力量。

而 $SHALOM? 😁😁

龐大這個詞都不足以形容。

這仍然是早期。

這仍然很低調。

但不會太久。

明智布局。保持早期。保持看漲。

查看原文大多數人都忽略了它。

少數人理解了它。

只有少數人在早期就布局。

今天,@Shalom_Token 的價格為 $0.000120——早期、低調且充滿潛力。

但這是許多人所忽略的 👇

$SHALOM 不僅僅是另一個迷因幣……

它已經定位為資產鏈區塊鏈的官方迷因幣。

我們都知道一件事 👇

當一個區塊鏈成長時,它的本土文化和迷因經濟也會隨之爆炸。

📈 採用率提升

📈 生態系擴展

📈 流動性流動

而中心的迷因幣?

它的運作方式不同。

在未來的 13 年裡……

資產鏈和 Xend Finance 可能會成為一股重要力量。

而 $SHALOM? 😁😁

龐大這個詞都不足以形容。

這仍然是早期。

這仍然很低調。

但不會太久。

明智布局。保持早期。保持看漲。

- 打賞

- 1

- 留言

- 轉發

- 分享

關於 #Solana 的新聞顯示短期內價格受到壓力,但長期來看機構投資者仍保持信心。以下是最新標題:

1. **去中心化交易所(DEX)交易量降至2024年最低 (2026年4月1)** – SOL測試80美元支撐位,網路手續費在兩個月內下降42%,使其在DeFi中的主導地位受到質疑。

2. **山寨幣季節指數預示市場轉變 (2026年4月1)** – 52的數值顯示資金正從比特幣轉向較高風險資產,如Solana。

3. **開發者平台吸引大牌合作夥伴 (2026年3月24)** – Mastercard、Worldpay和Western Union加入了專注於實體資產代幣化的Solana新平台。

## 詳情

1/ 去中心化交易所(DEX)交易量降至2024年最低 (2026年4月1)

**概述:** SOL價格在93美元阻力位下跌11%,並多次測試80美元支撐。空頭趨勢與Solana網路手續費自2026年1月至3月下降42%(至1850萬美元)有關。這與3月Solana上的去中心化交易所(DEX)交易量達到555億美元,為2024年9月以來最低水平有關。同時,以太坊及其第二層解決方案的市場份額上升至42%。

**意義:** 短期內,這對SOL價格是負面信號,因為手續費和活動量是影響價值的關鍵因素。市場份額向以太坊擴展解決方案的流失,顯示競爭日益激烈。然而,對整個生態系統而言,這可

查看原文1. **去中心化交易所(DEX)交易量降至2024年最低 (2026年4月1)** – SOL測試80美元支撐位,網路手續費在兩個月內下降42%,使其在DeFi中的主導地位受到質疑。

2. **山寨幣季節指數預示市場轉變 (2026年4月1)** – 52的數值顯示資金正從比特幣轉向較高風險資產,如Solana。

3. **開發者平台吸引大牌合作夥伴 (2026年3月24)** – Mastercard、Worldpay和Western Union加入了專注於實體資產代幣化的Solana新平台。

## 詳情

1/ 去中心化交易所(DEX)交易量降至2024年最低 (2026年4月1)

**概述:** SOL價格在93美元阻力位下跌11%,並多次測試80美元支撐。空頭趨勢與Solana網路手續費自2026年1月至3月下降42%(至1850萬美元)有關。這與3月Solana上的去中心化交易所(DEX)交易量達到555億美元,為2024年9月以來最低水平有關。同時,以太坊及其第二層解決方案的市場份額上升至42%。

**意義:** 短期內,這對SOL價格是負面信號,因為手續費和活動量是影響價值的關鍵因素。市場份額向以太坊擴展解決方案的流失,顯示競爭日益激烈。然而,對整個生態系統而言,這可

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

突發:甲骨文今早僅用一封6點的電子郵件,裁員2萬到3萬人。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

問這個世界,錢是什麼……級別才是永恆……

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多