SpaceX 比特幣儲備跌至 5.45 億,IPO 前帳面虧損成投資人焦點

馬斯克旗下 SpaceX 計劃最早於 3 月向美國證券交易委員會(SEC)提交保密的 IPO 申請文件,預計估值逾 1.75 兆美元。但 SpaceX 的比特幣儲備市值已從 2025 年 12 月約 7.8 億美元,縮水至目前約 5.45 億美元,三個月內蒸發逾 2.35 億美元,且期間公司未買入也未賣出任何比特幣。

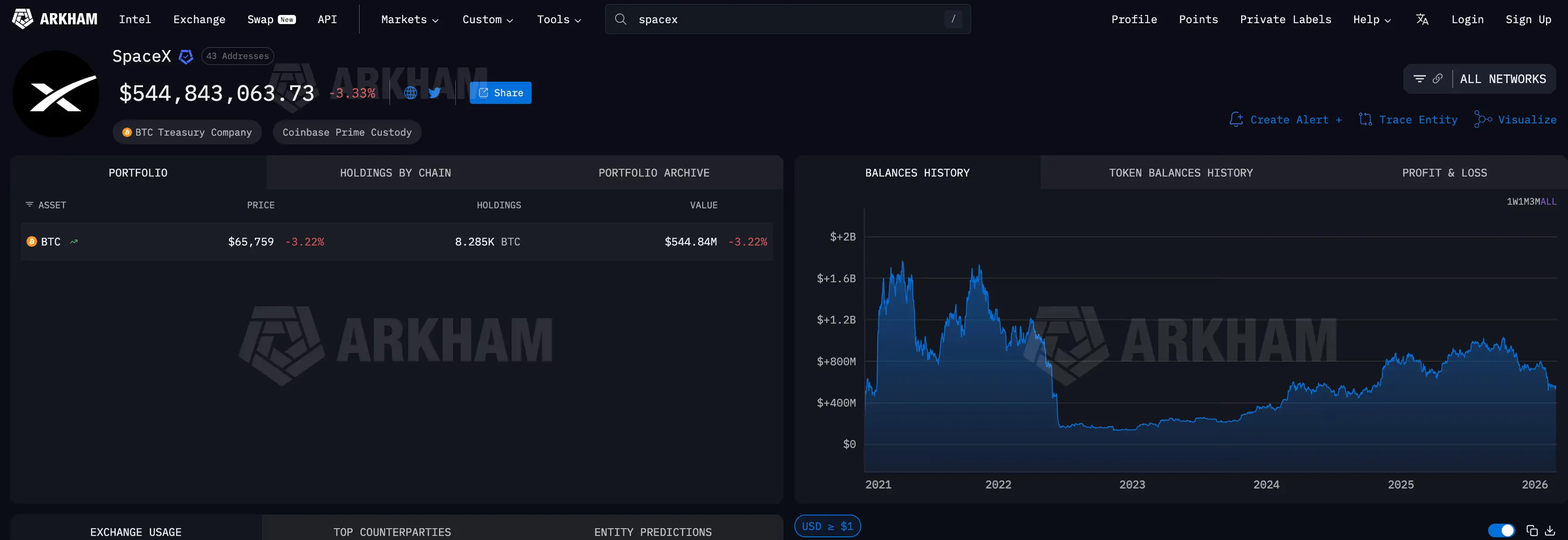

SpaceX 的比特幣持倉規模與市值下滑路徑

(來源:Arkham)

(來源:Arkham)

根據 Arkham Intelligence 識別的鏈上數據,SpaceX 的比特幣持倉分佈於 Coinbase Prime 託管的 43 個錢包地址,總持倉量約為 8,285 枚比特幣,持倉規模在自 2026 年初以來保持基本穩定,但美元計價的市值已大幅下跌:

2025 年 12 月:比特幣價格接近 92,500 美元時,8,285 枚 BTC 市值約為 7.8 億美元

2026 年 2 月初:SpaceX-xAI 合併傳聞引發關注時,比特幣價格約 78,000 美元,市值縮至約 6.5 億美元

2026 年 3 月 1 日:最新數據顯示市值已降至約 5.45 億美元

這意味著在三個月內,SpaceX 在未進行任何買賣的情況下,因比特幣市場波動造成帳面損失超過 2.35 億美元。SpaceX 的比特幣持倉歷史可追溯多年,峰值出現在 2021 年底,當時市值接近 20 億美元;2022 年熊市大幅縮水;此後兩年間,市值在 4 億至 8 億美元區間波動。

IPO 前的信息披露壓力:特斯拉的先例

SpaceX 的上市申請將首次迫使其向公開市場投資者全面披露比特幣持倉情況,而首次披露的時機——恰逢比特幣近年來最劇烈的回調之一,而非上漲行情——為市場的解讀增添了複雜性。

特斯拉(Tesla)提供了最接近的參考案例。馬斯克的電動車公司同樣持有比特幣,在過去多個下跌週期中,即便從未改變持倉立場,仍因帳面損失產生反覆出現的負面新聞,在一定程度上掩蓋了公司本身的業務表現。特斯拉 2025 年全年總營收達 948 億美元,毛利為 170 億美元,在如此量級的財報下,比特幣持倉的帳面波動相對影響有限。SpaceX 亦可能面臨類似的傳播風險。

值得注意的是,SpaceX 的持倉策略與特斯拉存在本質差異:特斯拉歷史上曾多次買進與賣出比特幣;而 Arkham 的鏈上數據顯示,SpaceX 在每個市場週期中均堅持持有,從未出售,呈現出典型的「HODL」長期持倉策略。

常見問題

SpaceX 的比特幣持倉將在 S-1 文件中如何披露?

在美國上市公司的 S-1(IPO 申請文件)中,公司必須完整披露資產負債表狀況,包括持有的數位資產。SpaceX 需公開其比特幣持倉數量、歷史成本基礎,以及在報告期末的公允價值。若持倉價值低於購入成本,需在財務報告中反映帳面損失,這將成為投資者評估風險的重要參考數據。

SpaceX 持有比特幣是否會影響其超過 1.75 兆美元的 IPO 估值?

SpaceX 的核心業務估值主要基於其火箭發射、星鏈(Starlink)衛星互聯網及政府合約收入,比特幣持倉(約 5.45 億美元)相對於整體估值佔比較小,直接影響有限。然而,比特幣的波動性可能在未來每季財報中產生不穩定的非現金損益項目,增加財務結果的預測難度,這對機構投資者的分析框架可能造成一定干擾。

SpaceX 在多個市場週期中從未出售比特幣,這傳遞了什麼信號?

根據 Arkham Intelligence 的鏈上追蹤數據,SpaceX 自持有比特幣以來,在 2022 年的大幅回調中並未出售,在後續的波動中亦保持不動,顯示其將比特幣視為長期資產儲備而非交易性投資。這一策略與 MicroStrategy(Strategy)等公司的「比特幣財庫策略」類似,但與特斯拉的活躍交易策略形成鮮明對比。

相關文章