比特幣為何越來越不像避險資產?你可能問錯了問題

比特幣自去年 10 月歷史高點 126,210 美元腰斬,同期黃金卻飆漲逾 25%,當「數位黃金」敘事再度破功,數據顯示 BTC 正以前所未有的緊密程度追隨軟體股走勢,30 日滾動相關係數高達 0.73。本文源自 Machines and Money 研究分析 The Real Connection Between BTC and Software Stocks,由動區整理、編譯及撰稿。

(前情提要:微策略 Strategy 已發行60億美元永續特別股,籌資大買比特幣 )

(背景補充:寧可賣腎也不賣比特幣,Michael Saylor 是天才還是徹底的騙子? )

本文目錄

Toggle

- 相關性有多緊密?持續了多久?

- 2025 年的避風港壓力測試

- 為什麼會這樣:三大結構性驅動力

- 機構投資組合的管道效應

- 共享的總經因子敏感度

- MicroStrategy 的反身性迴路

- 三套競爭框架:接下來會怎樣?

- 框架一:比特幣已成為槓桿軟體曝險(結構性身分重塑)

- 框架二:兩者都是全球流動性的表達(體制趨同)

- 框架三:比特幣在壓力期與股市趨同(行為趨同)

- 情境分析:什麼能解開這個謎題

- 結論:比特幣的身分從未固定

比特幣從去年 10 月的歷史高點 126,210 美元一路重挫 50%,黃金卻在同一時期創下 5,595 美元的新紀錄,自 BTC 見頂以來漲幅超過 25%。加密恐懼與貪婪指數在 2 月 6 日觸及歷史最低的 5——比新冠崩盤和 FTX 爆雷時期更為極端——至今也僅回升至十幾分的水準。

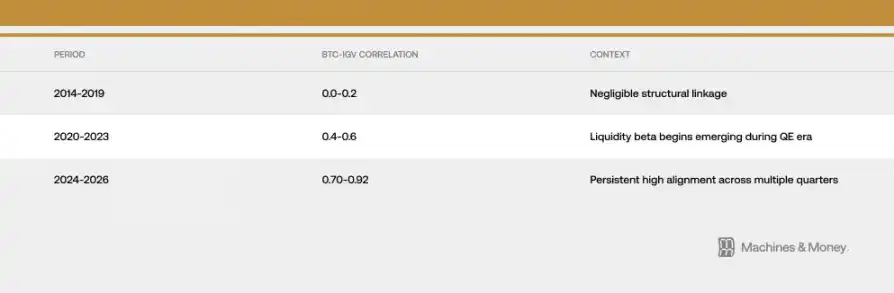

加密圈的評論家們習慣性地搬出老問題:比特幣究竟是不是數位黃金?但這個提問本身就預設了一個不存在的「固定身分」。回顧歷史,BTC 在 2017 年與黃金高度連動,2021 年轉向追蹤科技股,而自 2024 年底以來,它與軟體類股的走勢幾乎如影隨形。

對機構配置者而言,更有建設性的問題其實很簡單:在當前的流動性環境下,哪些風險因子主導了比特幣的報酬結構?

答案是——根據截至 2026 年 2 月的實證資料——比特幣正以高 Beta 軟體股替代品的姿態進行交易。這究竟是共享總經因子敏感度下的暫時同步,還是投資組合建構意義上的永久性重新分類,仍是一個開放的實證問題。但數據已愈來愈難被忽視。

相關性有多緊密?持續了多久?

比特幣與 IGV(iShares 擴展科技軟體 ETF)之間的關聯性,在三個不同階段逐步增強。

截至 2026 年 2 月下旬,30 日滾動相關係數約為 0.73。更關鍵的是,這一高度相關性已在 0.5 以上維持超過 18 個月——遠長於典型的短期體制轉換(通常 3 至 6 個月),但距離確認全面性結構重分類所需的時間跨度(需橫跨 4 至 7 年的完整流動性週期)仍有一段距離。

近期的回檔讓這層關係更加顯而易見。2026 年初至 2 月底,IGV 下跌約 23%,比特幣則下挫約 19% 至 20%。iShares 擴展科技軟體 ETF 正朝 2008 年金融海嘯以來最慘烈的單季跌幅邁進。1 個月和 3 個月的追蹤比率都徘徊在 1.0 附近,意味著比特幣在百分比基礎上幾乎與軟體板塊同進同退。回檔期間觀察到的 Beta 值落在 1.1 至 1.3 倍區間——值得注意的是,這遠低於許多分析師假設的 BTC 相對股市 2 至 3 倍槓桿。

不過有一項重要但書:短窗口相關性在波動加劇時本就容易飆升,因為風險偏好全面收縮會讓市場趨於齊漲齊跌。這次同步走勢持續超過 18 個月的事實暗示著某種更實質的結構性因素,但光憑這一點還無法建立因果關係或斷言永久性。

2025 年的避風港壓力測試

如果要設計一個年度來檢驗比特幣是否具備貨幣貶值對沖功能,2025 年堪稱完美範本。財政擴張加速、美元走弱、地緣政治風險升溫、通膨持續高於聯準會 2% 目標、降息預期全年持續醞釀。

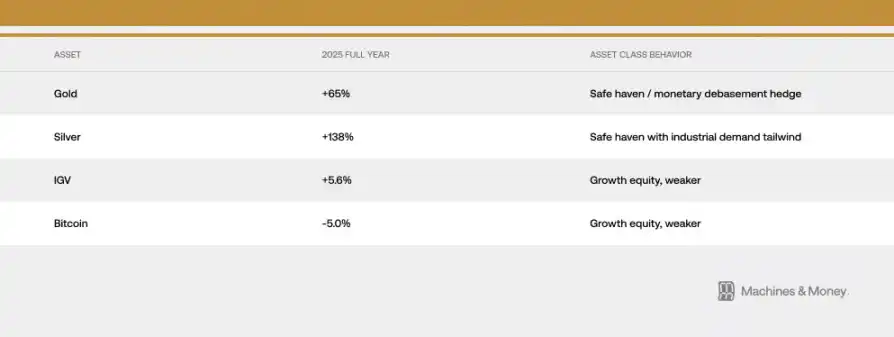

這恰恰是「數位黃金」特性應當充分展現的環境。然而 2025 年 10 月以來的走勢講述了截然不同的故事:黃金從 4,400 美元飆升至歷史新高 5,595 美元,比特幣則從 126,210 美元重挫至 6 萬美元中段。兩種被認為具備相同貨幣貶值對沖功能的資產,在最有利的條件下走出了完全相反的方向。

黃金在 2026 年 1 月 29 日創下 5,595 美元的歷史新高。各國央行在 2025 年購入 863 噸黃金,連續第三年大規模主權儲備增持。購入比特幣的央行?零。

這一資本流向分歧,是對數位黃金論述最具殺傷力的反證:當機構和主權配置者在比特幣理應發揮保護作用的總經環境中尋求避險時,他們以超過三比一的美元比例選擇了黃金。

這並不代表比特幣永遠不會展現避險特性,而是說在當前的投資者組成、市場結構與流動性體制下,它就是做不到。2025 年比特幣和軟體股都只交出了低個位數的回報,傳統硬資產卻創下世代級表現。兩者在這場壓力測試中的行為重疊,是支持「趨同論」最有力的證據之一。

為什麼會這樣:三大結構性驅動力

機構投資組合的管道效應

ETF 包裝從根本上改變了比特幣在機構層面的交易方式。

其機械性後果是,比特幣如今被放進與軟體股完全相同的投資組合建構框架中。風控系統對兩者施加一致的處理方式;再平衡決策同時衝擊兩個資產類別;績效歸因以科技基準為參照。當一檔多元資產基金需要降低成長部位風險時,它會在同一筆交易中賣出 IGV 成分股和比特幣。

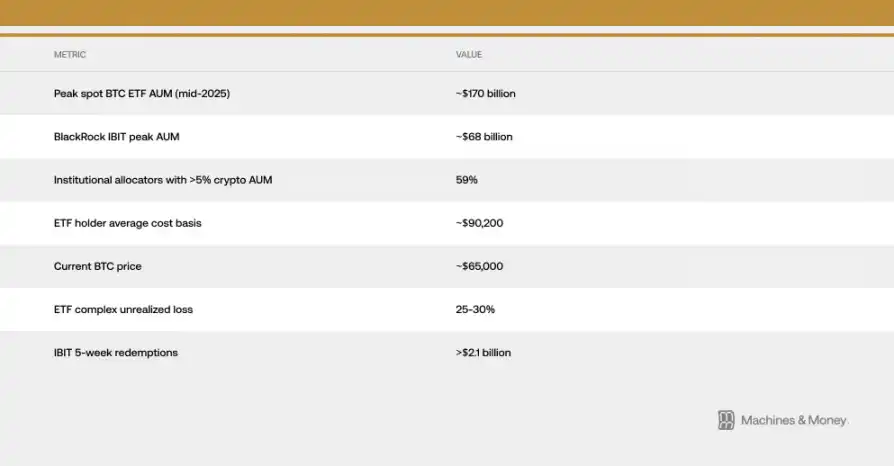

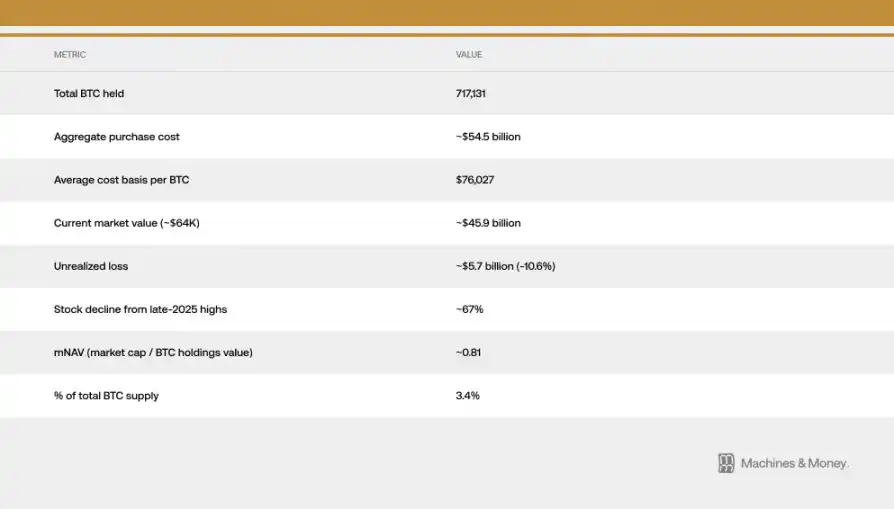

這創造了一個自我強化的相關性迴路:機構分類驅動相關資金流,相關資金流又反過來強化分類。據 Investing.com 分析,美國現貨比特幣 ETF 持有者的平均成本基礎約為 90,200 美元——這意味著在當前 64,000 美元附近的價格下,整個機構 ETF 群體大約處於 25% 至 30% 的水下狀態。

這個成本落差至關重要,因為它把原本可能耐心持有的機構資金轉化為持續性賣壓來源。那些原本期待分散風險或避險功能而買入 ETF 的持有者,如今坐擁深度虧損的同時,眼睜睜看著黃金 ETF 不斷增值。ETF 贖回與現貨價格下跌之間的回饋效應在 2026 年初已清晰可見,出現了自 ETF 上市以來最長的持續淨流出紀錄。光是貝萊德的 IBIT,在最近五週的流出期間就錄得超過 21 億美元的贖回。

共享的總經因子敏感度

比特幣和軟體股對同一組總經輸入做出反應:實質殖利率變動、M2 貨幣供應動態、聯準會資產負債表操作、美元強弱,以及風險偏好(以 VIX 和信用利差為代理指標)。兩者都是長存續期資產,都在實質利率下降時上漲、上升時下跌,都在流動性擴張中受益、在緊縮中受創。

核心的詮釋問題在於:比特幣到底是與軟體股「特定」相關,還是與更廣泛的「流動性敏感型成長資產」整體連動?證據支持後者。比特幣並不是因為軟體業獲利令人失望而下跌;它之所以下跌,是因為壓縮軟體股估值倍數的同一套流動性環境,也同步抽乾了投機性資產的資金。相關性反映的是共享的總經敏感度,而非內在等價性。

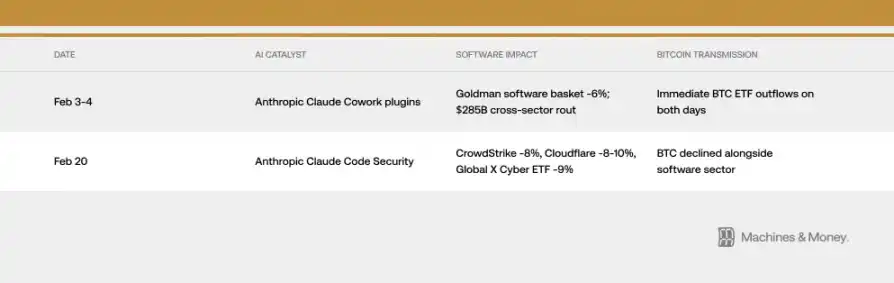

話雖如此,傳導機制有時可以直接得令人吃驚。光是 2026 年 2 月,就有兩次 AI 產品發表透過同樣的機構渠道衝擊了比特幣價格。這兩個事件與比特幣的基本面毫無關聯。一次 AI 產品發表就能透過機構管道牽動 BTC 的價格——這正是相關性機制運作的實況。

VIX 指數在 2 月大部分時間維持在 19 至 20 的水準,後因頑固的通膨數據飆升至 21 以上,為風險偏好開關提供了額外背景。比特幣和軟體股對 VIX 上升都呈負向反應,但這種敏感度是不對稱的:當 VIX 從本已偏低的水準繼續下降時,兩者都不會獲得顯著提振。這與高 Beta 成長型資產的行為模式一致,而非避險資產的特徵。

MicroStrategy 的反身性迴路

Strategy(前身為 MicroStrategy)是全球最大的企業比特幣持有者,在那斯達克被歸類於軟體 / 科技板塊。這在軟體板塊表現與比特幣市場情緒之間製造了直接的機械聯動。

反身性迴路雙向運作:軟體板塊疲弱推動 Strategy 股價走低,Strategy 的下跌又放大了比特幣的看空情緒,甚至在一定程度上帶來實際賣壓。在回檔期間,這個迴路加劇了比特幣與軟體指數之間的相關性。Strategy 的股價自 2025 年底高點已下跌約 67%,表現遠遜於 IGV 和比特幣本身。

該公司的市值對淨資產價值比率(mNAV)已跌至約 0.81,意味著股價已低於其持有的比特幣價值。這暗示在底層相關性之上,還疊加了公司特有的放大效應。

MSCI 在 2026 年 1 月的審查中提議將數位資產持有量超過 50% 的企業排除在特定指數之外——據摩根大通估計,這可能觸發約 88 億美元的強制流出——凸顯了比特幣財庫模型對傳統金融分類決策的脆弱性。MSCI 最終維持現行處理方式但釋出未來複審訊號,風險依然懸而未決。

三套競爭框架:接下來會怎樣?

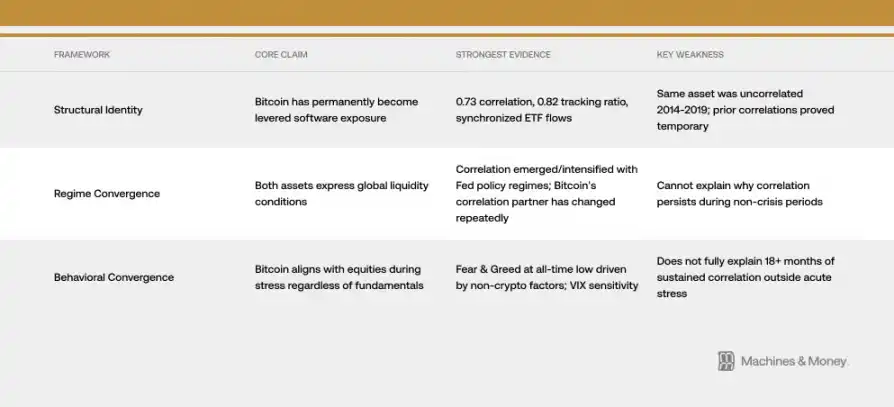

框架一:比特幣已成為槓桿軟體曝險(結構性身分重塑)

永久性重分類的論據建立在 0.73 的相關係數、0.82 的年初至今追蹤比率、同步的 ETF 資金流,以及共享的機構投資者基礎之上。在這個框架下,ETF 時代已永久改變了比特幣的風險特徵,將其嵌入科技投資組合配置。相關性預期將在跨流動性週期中持續。

但歷史是這個框架的最大軟肋。比特幣的協議從未改變。同一個資產在 2014 至 2019 年間與軟體股幾乎零相關。過去的高相關時期(2017 至 2018 年與另類科技股,2021 至 2022 年與那斯達克)最終都證明是暫時的。要確認永久性結構重分類,需要在一整個聯準會寬鬆—緊縮週期中展現持續性,而這尚未發生。

框架二:兩者都是全球流動性的表達(體制趨同)

更簡約的解釋。比特幣和軟體股都是高存續期、對流動性敏感的資產,碰巧在當前偏緊的流動性體制下高度相關。這種相關性在 2020 年的量化寬鬆中浮現,在 2022 年的量化緊縮中加劇,並在 2024 至 2026 年的緊縮環境中持續維持高位。

在這個框架下,當下一輪寬鬆週期啟動、資金流向轉變時,相關性可能被打破。歷史上比特幣在聯準會政策轉向時,往往比軟體股提前 1 至 3 個月率先反彈,加上供給面動態(2024 年 4 月減半效應,歷史上價格漲幅通常出現在減半後 12 至 18 個月),可能在 2026 年下半年創造出差異化的報酬路徑。

框架三:比特幣在壓力期與股市趨同(行為趨同)

比特幣表現為一種高波動性風險資產,在回檔期間無論基本面如何都會與股市同步。風險偏好開關式的資金流主導了短期價格走勢。VIX 飆升同時壓縮兩個資產類別。敘事成分——AI 顛覆恐懼同步打擊軟體估值與風險偏好——製造了額外的同步效應。

加密恐懼與貪婪指數在 2 月 6 日觸及歷史最低的 5——比 FTX 崩盤或新冠崩盤時的讀數更極端——之所以如此,並非因為任何加密領域特有的災難,而是因為一場由總經和板塊級力量驅動的廣泛成長型資產拋售。比特幣有史以來最差的情緒讀數,是由拖垮軟體股的同樣因素所造成。

當前的證據最有力地支持框架二,同時框架一的機制(特別是機構投資組合管道效應)在當前體制內對相關性的持續起到了推波助瀾的作用。

情境分析:什麼能解開這個謎題

坦白說,我們目前還沒有足夠的數據為任何一種結果賦予可信的機率。我們能做的是清晰定義各情境,並辨識出能驗證或排除每一種可能的訊號。

**情境一:相關性持續(基準情境)。**流動性環境在 2026 年全年維持偏緊。比特幣繼續作為高 Beta 成長型資產交易,與 IGV 的相關係數維持在 0.5 至 0.8 之間。身分問題懸而未決。如果聯準會政策、機構持倉或比特幣特定需求動態沒有結構性變化,這就是預設結果。

**情境二:脫鉤。**聯準會轉向寬鬆,加上 2024 年減半的供給面效應,再加上 AI 顛覆恐懼消退,讓比特幣在 2026 年下半年明顯跑贏 IGV。相關係數降至 0.3 至 0.5 區間。這一結果將驗證體制趨同的詮釋,並暗示當前的同步走勢本質上是暫時的。

**情境三:永久趨同。**相關性進一步升至 0.8 以上,並在下一輪完整寬鬆週期中持續。比特幣被主要指數供應商正式重新歸類為科技板塊曝險。這一結果將確認結構性身分轉變。

關鍵測試簡明扼要:如果相關性在聯準會寬鬆期間被打破,體制趨同得到驗證;如果相關性在完整週期中持續,結構性重分類就成為主流詮釋。

在 2026 至 2027 年的寬鬆週期提供那份實證之前,這個問題仍然是真正開放的。

結論:比特幣的身分從未固定

比特幣從來就不是一種有固定身分的資產。它一直是邊際買家需要它成為的樣子——而此刻,主導邊際買盤的是將其視為成長型股票的機構配置者。這或許會改變。這種資產的底層特性並沒有變。

但市場根據「誰持有它、為何持有」來定價,而非根據它被設計用來做什麼。在下一輪流動性體制提供自然實驗之前,相關性就是現實——而對於任何想搞懂比特幣今天在投資組合中究竟扮演何種角色的人來說,現實就是唯一重要的東西。