熱門話題

查看更多4247.06萬 熱度

15.36萬 熱度

10.57萬 熱度

167.15萬 熱度

50.72萬 熱度

置頂

Gate 廣場|2/27 今日話題: #BTC能否重返7万美元?

🎁 帶話題發帖,抽 5 位幸運兒送出 $2,500 仓位體驗券!

Jane Street 被起訴後,持續多日的“10 點砸盤”疑似消失。BTC 目前在 $67,000 附近震盪,這波反彈能否順勢衝回 $70,000?

💬 本期熱議:

1️⃣ 你認為訴訟與“10 點拋壓”消失有關嗎?市場操縱阻力是否減弱?

2️⃣ 衝擊 $70K 的關鍵壓力區在哪?

3️⃣ 你會在當前價位分批布局,還是等待放量突破再進場?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 2/27 16:00 - 3/1 12:00 (UTC+8)Gate廣場每日優選好文重磅開啟!

📅 活動時間:2月26日 - 3月2日(連續5天)

💰 總獎池:750 USDT

📌 活動規則

發布原創深度文章(建議≥200字)

添加話題 #深度创作营

每日評選3篇優選好文

每人獲獎 50 USDT + 官方流量曝光(轉推、App推送、置頂等)

✨ 深度內容,值得被看見!每日公布獲獎名單,敬請關注!

📄 活動詳情:www.gate.com/announcements/article/49933

👉 立即進入Gate廣場:gate.com/post

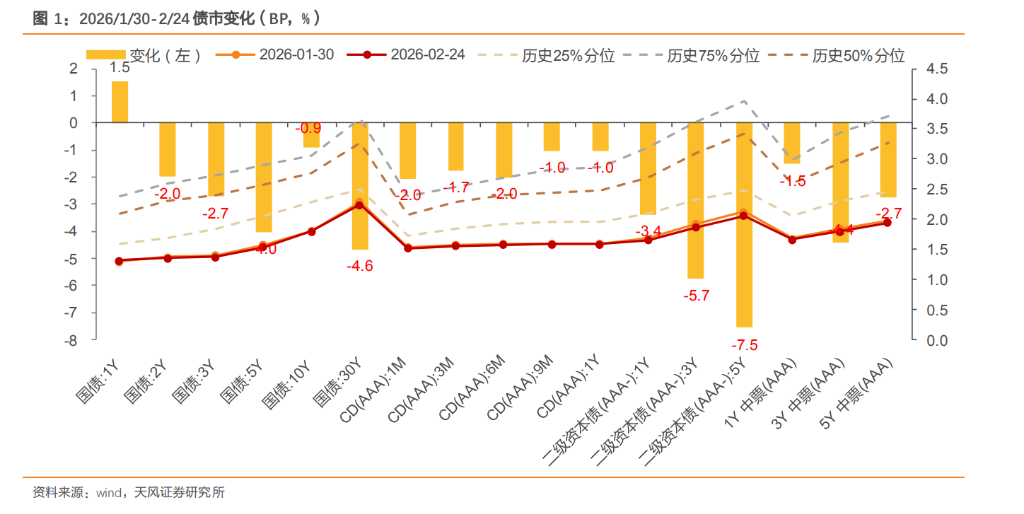

節後股債天平如何擺動?

年初以來,股債關係經歷了“跷跷板強化→分化收斂→再平衡”的演繹:開年市場,A股迎來“開門紅”,科技成長板塊領跑,年初債市接連下跌,股債“跷跷板”效應凸顯;進入1月中下旬,股市漲勢放緩,債市震盪修復,二者分化收斂;2月至今,債市表現偏強,而股並不弱,債市定價中配置盤驅動特徵顯著,股市在紅利板塊支撐下整體維持韌性。春節後,股債之間天平將如何擺動?本文聚焦於此。

2月以來,股債市場呈現出“債市偏強,股市不弱”的特徵,以往節前因流動性寬鬆和避險情緒,通常出現“債強股弱”格局,但今年股市“春季躁動”預期增強,且比以往提前,同時央行呵護資金面均衡平穩,風格切換下寬基指數仍維持漲勢。因此近期市場並非演繹單一的避險模式,而是形成股債各有支撐、博弈加劇的局面,股債敘事有所分化,“跷跷板”效應弱化。

債市方面,1月PMI數據超預期回落,資金面維持均衡寬鬆,股市紅利和防禦占優,反映的是資金避險情緒,對債市的壓制有所減弱,叠加銀行、保險等配置盤資金充裕,對長久期利率債品種形成一定支撐,債市震盪回暖。

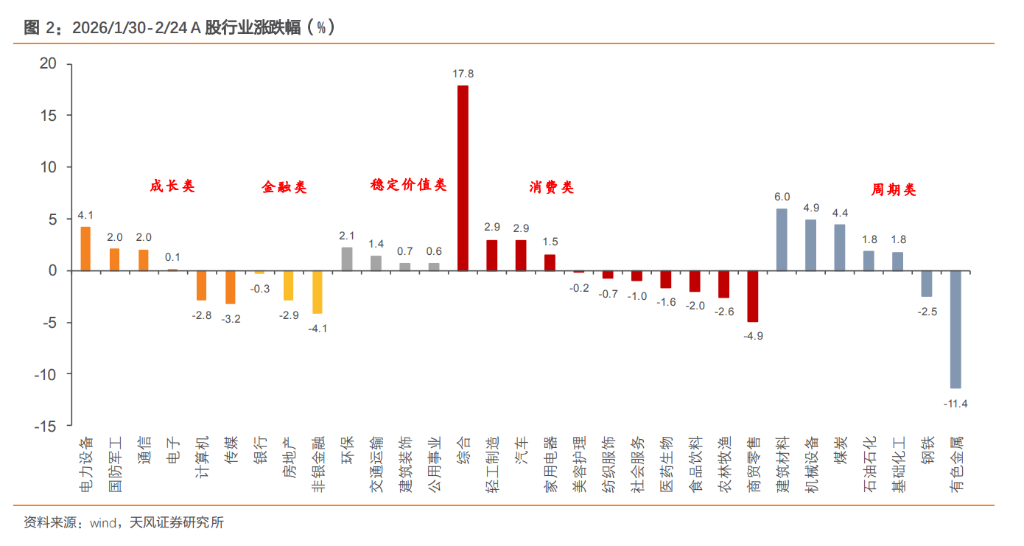

股市方面,雖然權益資金在不同風格和板塊間輪動,分化行情加大,但寬基指數仍維持漲勢,近期市場風險偏好邊際回落,權益風格向紅利切換,資金傾向於流向高股息、消費、防禦板塊,成長板塊漲勢則有所回調。

此外,股市風格切換的驅動因素也有春節分紅高峰帶來現金流價值重估的影響,2025年12月1日至2026年2月13日,A股市場上,合計有294家公司派發了現金紅利,合計派發現金紅利總額為3898.20億元,銀行仍然是絕對主力,這種分紅的回饋在震盪市場中提供了確定性的現金流價值,使得高股息板塊的吸引力提升。

結合權益風格切換與機構行為及其負債端變化來觀察:近期股市由成長風格逐漸向紅利風格切換,表明市場可能對經濟增長,政策預期相對審慎一些,往往伴隨著市場風險偏好回落,資金通常會尋求“類固收”資產。

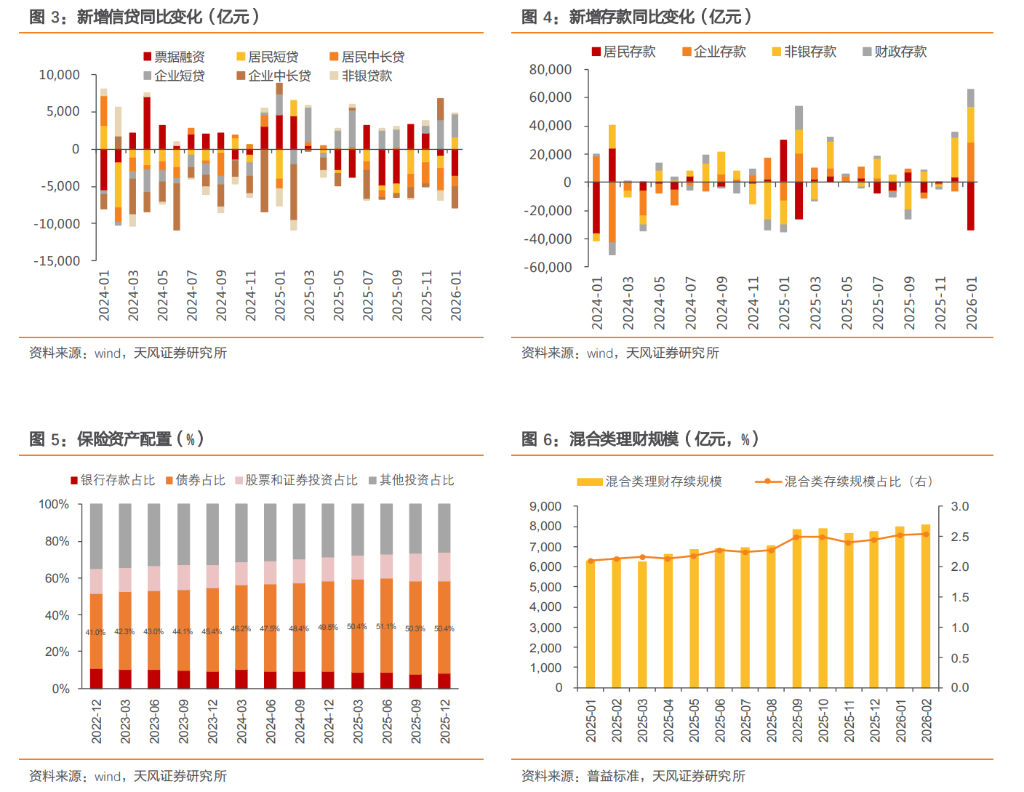

(1)銀行方面,關注信貸與債券“跷跷板”

當前紅利風格占優,與銀行資產負債狀況形成共振,1月票據利率維持低位,信貸投放不足,叠加存款“開門紅”,銀行負債端資金充裕,加大配債力度。

(2)保險方面,關注OCI帳戶與紅利替代

在紅利風格初期(市場避險),險資可能會股債同增,對債市抽水效應不明顯;若紅利風格極致,或引發險資從債市向股市的存量遷移。

(3)理財方面,對債市影響相對中性

理財資金連接著居民端風險偏好與資本市場。由於紅利風格波動小、股息高,較適合作為理財資金參與權益的“安全墊”。理財子可能會通過公募基金專戶或直接配置紅利ETF,來增厚收益,同時控制回撤。理財的配置主力仍在債券,權益端參與紅利風格,並不會直接抽離債市資金,而有可能因為業績增厚,擴大理財總規模,間接利好其債券配置的穩定性。

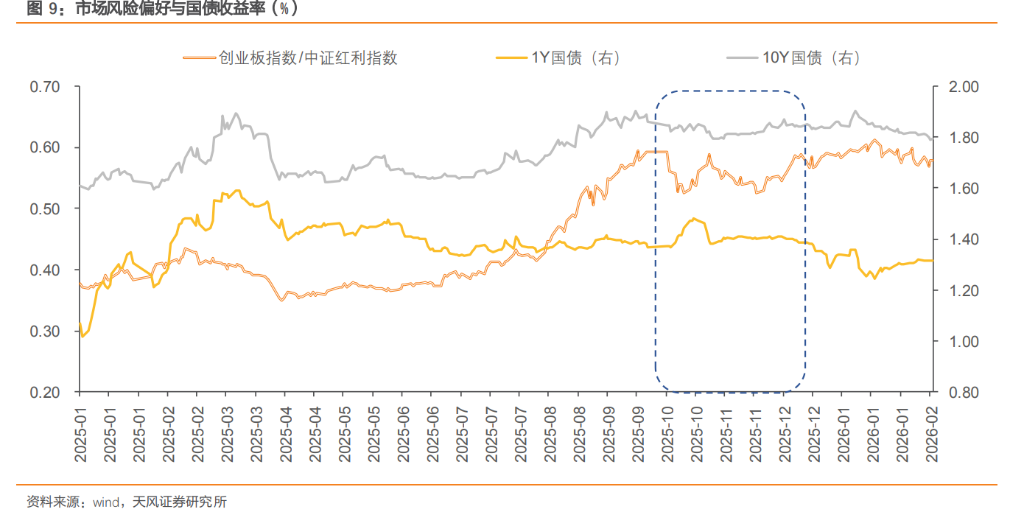

2.1. 成長風格占優,股債“跷跷板”明顯

在成長風格占優時期,通常伴隨著較強的產業周期預期、政策支持或技術突破,或驅動市場風險偏好系統性提升。資金通常會從債券、紅利股等避險資產流向高風險、高彈性資產。機構行為上來看,“固收+”產品和混合型基金會傾向於降低債券倉位,增加股票倉位,一定程度利空債券市場。若叠加通脹預期升溫,投資者要求更高的期限溢價來補償風險,或帶動期限利差走闊。

2.2. 紅利風格占優,資金避險情緒升溫

在紅利風格占優時期,經濟內生動能修復往往偏緩,宏觀政策保持定力,市場風險偏好有所回落,驅動資金從高風險、高彈性的成長板塊轉向具備穩定性的“類固收”資產,部分避險資金流入債基、貨幣基金及理財等固收類產品,為債市帶來增量配置需求,債市表現往往偏強。

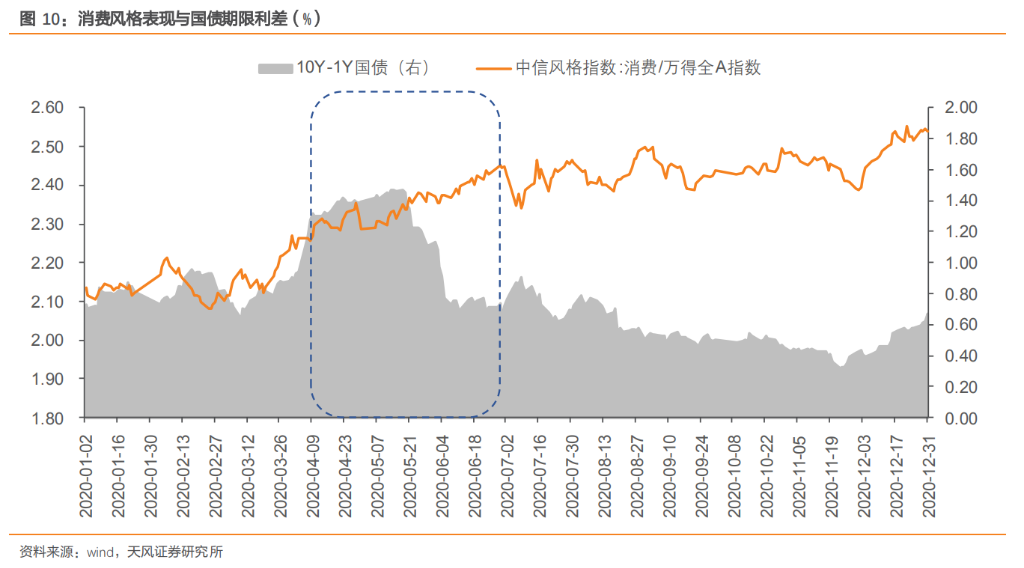

2.3. 消費風格占優,債市影響中性偏空

在消費風格占優時期,經濟增長預期保持平穩,通常伴隨較為有力的促消費政策和寬鬆的貨幣政策。市場風險偏好溫和上升,消費板塊的盈利確定性和景氣度有所上升,部分追求穩健回報的資金由債市流向盈利穩定且股息率較高的消費股,債市有所承壓。

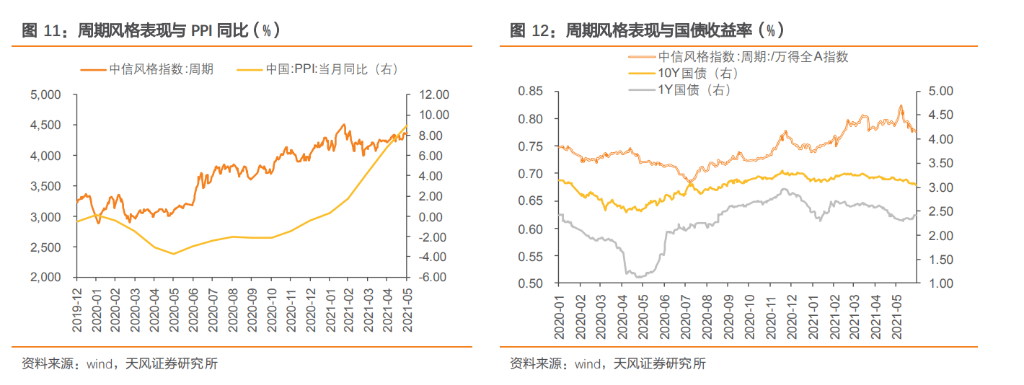

2.4. 周期風格占優,通脹推升長端利率

在周期風格占優時期,經濟基本面往往改善,通常對應庫存周期啟動、固定資產投資回暖以及工業品價格觸底回升。經濟復甦預期強化與企業盈利改善抬升市場風險偏好,驅動資金從債券等避險資產向順周期權益資產流動,叠加以PPI上行為標誌的通脹預期實質性升溫,利率中樞整體抬升。

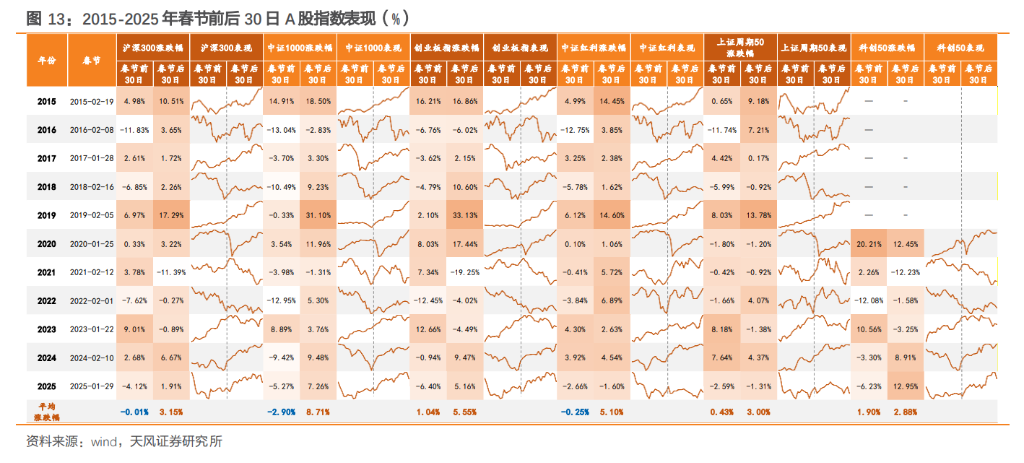

今年2月初,我們在《節前債穩,節後股暖?》(2026.2.3)一文中對春節前後股債市場的季節性規律進行梳理,從2026年春節前的實際表現回顧來看,市場走勢與此前總結的規律仍具有較高的一致性。

從2015-2025年的歷史規律看,春節是重要的風格分水嶺:2015-2025年的春節前30日,股市走勢表現為震盪,此階段市場策略偏向防禦,紅利風格可能相對占優,從行業表現來看,具有防禦屬性的銀行、食品飲料、建材、石油石化等行業表現較好。春節前30日,債市通常表現偏強,收益率多呈現回落態勢。一是央行通常加大公開市場操作以維護流動性平穩,資金面整體跨節無虞;二是年初金融機構(如銀行、保險)仍有較強的配債意願。

2015-2025年的春節後30日,股市上漲概率和平均漲跌幅均有所提升。其一,流動性改善,節後資金回流;其二,市場風險偏好回升,長假不確定性消除,以及“兩會”政策預期可能升溫。春節前後30日發生風格切換的年份占比達81.82%,這個階段股市活躍度提升,小盤、成長風格勝率較高,行業表現上也呈現出從節前防禦到節後進攻的輪動規律。

春節後30日,債市走勢有所分化,可能面臨一定的回調壓力。節後市場交易“經濟增長與風險偏好”,隨著經濟活動恢復正常和重要會議臨近,市場開始博弈經濟復甦的強度和政策刺激的方向,這個階段債市波動和調整加大,利率易上難下。

對於今年春節後風格切換與股債關係的演繹,我們分不同情景來進行推演:

(1)情景1:紅利延續,成長弱反彈,股債“跷跷板”弱化

股市而言,如果春節後消費數據驗證偏弱、地產高頻修復不及預期,市場風險偏好維持低位。險資、社保等長期配置型資金基於“資產荒”和負債成本剛性,繼續向高股息板塊(公用事業、銀行、交運)傾斜,紅利指數相對收益延續。成長板塊方面,由於2026年春季躁動啟動較早,部分成長風格在1月已有所兌現,AI產業鏈、機器人等主題交易階段性退潮後,成長板塊缺乏業績驗證支撐,僅呈現弱反彈特徵,賺錢效應相對有限導致資金沉淀不足。

債市而言,經濟弱復甦和權益紅利風格占優背景下,對債市的虹吸效應減弱,叠加資金面維持均衡寬鬆,利率的上行空間相對有限,考慮到10Y國債收益率的賠率空間有所收窄,配置力量與止盈情緒可能形成拉鋸,仍需關注關鍵點位的多空博弈結果,債市仍有一定勝率,但賠率相對有限,整體或呈現震盪修復的格局,關注票息策略和利差壓縮的機會。

(2)情景2:成長板塊表現活躍,股債“跷跷板”強化

股市而言,隨著全國兩會臨近,如果兩會政策信號明顯增強,或1-2月經濟數據出現“開門紅”,流動性環境維持寬鬆,市場風險偏好真實回升,可能帶動科技成長板塊(AI、半導體等)和周期板塊(資源品等)回暖,紅利板塊將出現明顯的相對收益跑輸,甚至絕對收益的回調,資金從防禦性板塊(紅利)撤出,追逐高彈性品種(成長)。

債市而言,需要關注潛在的風險點,一是市場風險偏好回升或導致股債“跷跷板”效應明顯,尤其是節前基於票息效應的持券過節需求,在節後可能轉化為“獲利了結”的動力,資金再平衡邏輯下,部分資金從債市流向股市;二是居民存款“搬家”現象繼續演繹,非銀存款大幅增長,部分資金可能從貨幣基金、理財、債基等類固收產品中流出,直接分流了債市的資金供給,或加大債市的波動和調整,長債品種表現或偏弱,而短端品種在資金面寬鬆下將維持穩健表現,槓桿策略相對占優,需注重把握結構性行情。

(3)情景3:周期歸來,通脹預期推升長端利率

股市而言,如果1-2月經濟數據超預期,尤其是PPI環比明顯回正、核心CPI回升至1%以上,價格信號出現趨勢性改善。兩會政策定調積極,“反內卷”政策推動部分周期行業供給約束加強、價格回升,市場核心矛盾可能從“增長預期”轉向“通脹預期”,供給約束良好、需求溫和復甦的周期板塊(有色、化工、石油石化等)可能成為領漲主線。

債市而言,市場核心矛盾可能從“增長預期”轉向“通脹預期”,供給約束良好、需求溫和復甦的周期板塊(有色、化工、石油石化等)可能成為領漲主線。GDP平減指數和PPI等關鍵價格指數成為利率市場關注的焦點,通脹預期的升溫直接推升長端利率中樞,同樣引發貨幣政策寬鬆預期降溫,長端和超長端利率可能承壓,需要降低長久期利率債敞口。

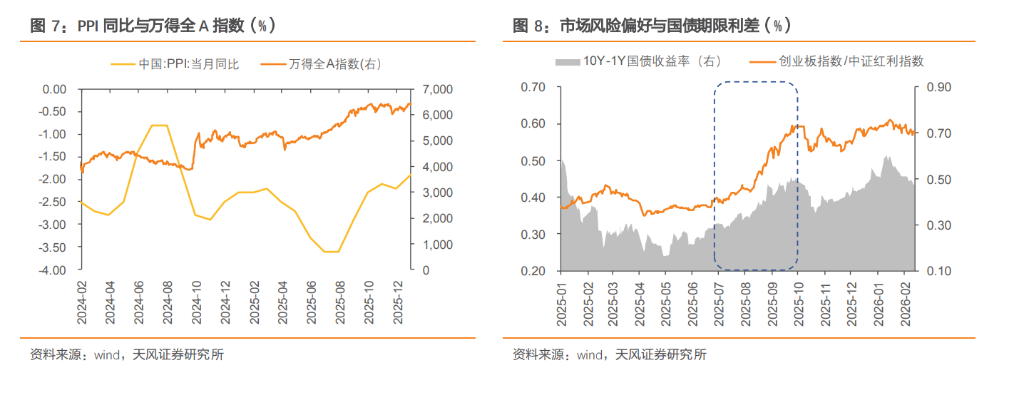

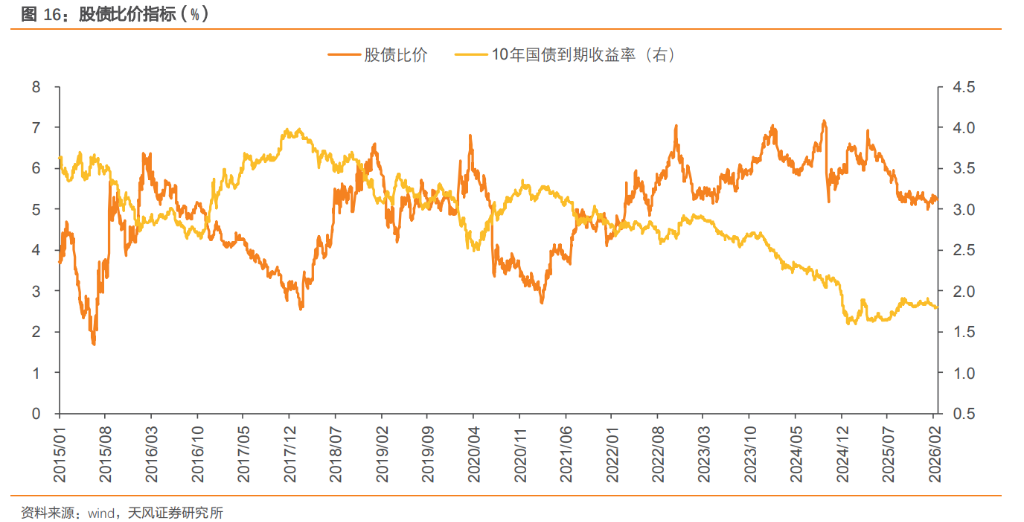

總體而言,上述三種風格切換的情景演繹仍然需要通過一系列高頻指標逐步進行確認,從股債資產定價的角度來看,股債利差指標能夠直觀反映資金在兩類資產間的配置性價比,是觀察市場天平如何擺動的重要窗口。在紅利風格占優時期,股債利差維持穩定或小幅走闊,但未形成趨勢;在成長風格占優時期,風險偏好回升,股債利差通常趨勢性收窄。 截至2026/2/24,滬深300指數的市盈率(PE)達到14.2倍,處於歷史較高分位,顯示股市整體估值偏高。

進一步結合股債收益比來看,由於債券收益率處於歷史低位,10年期國債利率在1.80%左右,使得股債性價比仍保持在合理區間,大致位於近10年53.5%左右的歷史分位。 值得注意的是,雖然股債比價指標已從明顯低估回歸至中性合理區間,但股票相對於債券的性價比或仍然存在,後續仍需密切關注經濟數據表現、兩會政策定調、風險偏好變化和微觀資金流向等因素,把握風格切換節奏,靈活調整股債敞口。

來源:天風證券

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。