$BTC

短期看漲情境的概率估計為60 %,看跌則為40 %,反映出買方的適度主導。比特幣在68,000 USDT保持主要支撐,並且只要該支撐得以維持,向70,500 USDT的走勢仍是優先方向。

看漲情境:賣壓減輕,ETF資金流穩定,機構投資增加。MACD和RSI處於正區域,多頭倉位超過空頭倉位(**1.55**)。

短期買入📈

進場:68,000 USDT,倉位佔比40 %

停損:66,000 USDT

目標:70,500 USDT

看跌情境:若跌破支撐位且ETF資金外流超過**2.3 ×10⁸ USD**,價格可能進入熊市區間。市場整體情緒仍存風險修正的可能。

短期賣出📉

進場:69,500 USDT

停損:70,800 USDT

目標:67,000 USDT

短期看漲情境的概率估計為60 %,看跌則為40 %,反映出買方的適度主導。比特幣在68,000 USDT保持主要支撐,並且只要該支撐得以維持,向70,500 USDT的走勢仍是優先方向。

看漲情境:賣壓減輕,ETF資金流穩定,機構投資增加。MACD和RSI處於正區域,多頭倉位超過空頭倉位(**1.55**)。

短期買入📈

進場:68,000 USDT,倉位佔比40 %

停損:66,000 USDT

目標:70,500 USDT

看跌情境:若跌破支撐位且ETF資金外流超過**2.3 ×10⁸ USD**,價格可能進入熊市區間。市場整體情緒仍存風險修正的可能。

短期賣出📉

進場:69,500 USDT

停損:70,800 USDT

目標:67,000 USDT

BTC-3.72%

- 讚賞

- 2

- 1

- 轉發

- 分享

NextGame :

:

密切關注 🔍p小将

p小将

創建人@梦想旅途

上市進度

100.00%

市值:

$1767.84

更多代幣

#GateLaunchesGateforAI

🚀 Gate for AI 發布 — AI 交易的未來來臨!

Gate 推出了 Gate for AI — 全球首個統一的 AI 交易平台,無縫整合 CEX、DEX、錢包簽名、新聞和鏈上數據於一體。

重點亮點:

🔹 五大模組涵蓋整個交易流程

🔹 統一工作流程:數據整合 → 策略生成 → 交易執行 → 風險監控 → 策略審查

🔹 實時交易,配備智能風控,AI 直接連接實時市場狀況與流動性

🔹 使用 MCP + Skills 進行高級策略自動化

此升級將 AI 交易助手轉變為全流程智能系統,提供機構級工具,引領原生 Web3 交易的未來,加速智能 Web3 策略的實施。

👉 了解更多:Gate 公告

👉 探索 Gate for AI:Gate for AI MCP + Skills

💡 Dragon Fly 官方觀點:

這個平台不僅對初學者來說是遊戲規則的改變,也為專業交易者和 Web3 愛好者帶來革命。AI 驅動的策略讓交易更快、更智能、更安全。

查看原文🚀 Gate for AI 發布 — AI 交易的未來來臨!

Gate 推出了 Gate for AI — 全球首個統一的 AI 交易平台,無縫整合 CEX、DEX、錢包簽名、新聞和鏈上數據於一體。

重點亮點:

🔹 五大模組涵蓋整個交易流程

🔹 統一工作流程:數據整合 → 策略生成 → 交易執行 → 風險監控 → 策略審查

🔹 實時交易,配備智能風控,AI 直接連接實時市場狀況與流動性

🔹 使用 MCP + Skills 進行高級策略自動化

此升級將 AI 交易助手轉變為全流程智能系統,提供機構級工具,引領原生 Web3 交易的未來,加速智能 Web3 策略的實施。

👉 了解更多:Gate 公告

👉 探索 Gate for AI:Gate for AI MCP + Skills

💡 Dragon Fly 官方觀點:

這個平台不僅對初學者來說是遊戲規則的改變,也為專業交易者和 Web3 愛好者帶來革命。AI 驅動的策略讓交易更快、更智能、更安全。

- 讚賞

- 2

- 1

- 轉發

- 分享

queen of the day :

:

直達月球 🌕🔥 關和平 輪老鐵們給U‼️不知不覺訂閱已第4個年頭,訂閱人數已超過450人,6.5gt半價優惠開三天‼️訂閱的老鐵誰也不傻,不賺誰定你😄蘋果可點擊👇也可複製到網頁端訂閱:

https://www.gate.com/zh/profile/清泉石下流

————————————————

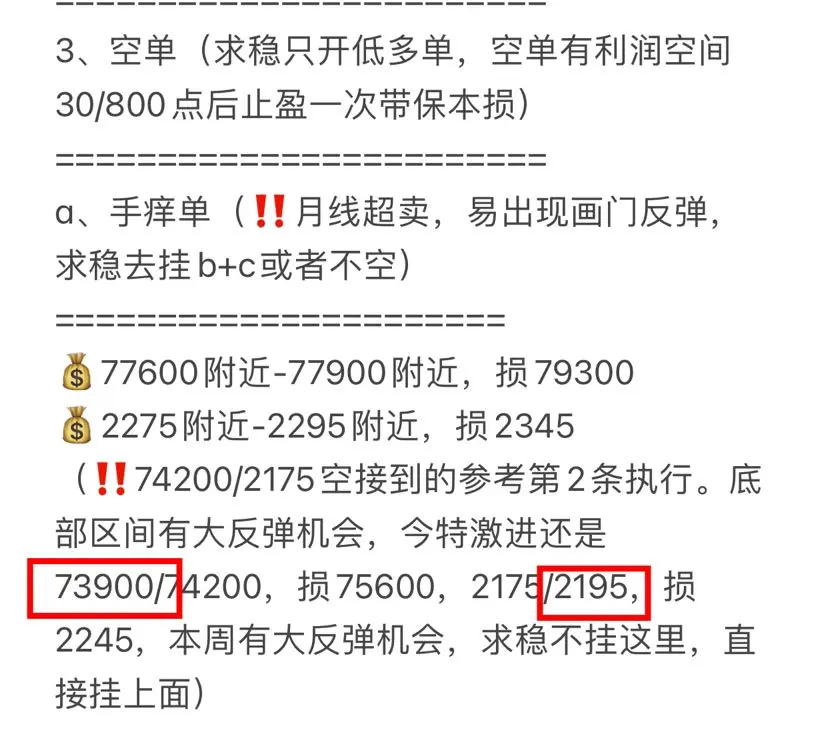

🔥上週三62800/1800多70000/2150壓力再吃肉

🔥週五70000/2150空62950/1835吃肉

————————————————

🔥週一63000/1840+週二1925/65300多2200/74600吃肉

🔥週四2195/74000空現1955/67700再吃肉

————————————————

🔥4月7號布局現貨全部完美進場吃肉📈

1、20gt最低19.9拉漲24.2漲幅21%

2、1.9xrp最低1.61拉漲2.3漲幅21%

3、110sol最低95拉漲155漲幅41%

4、0.13doge最低0.129拉漲0.185漲幅43%

5、4.7uni最低4.55拉漲6.1漲幅30%

6、12.5附近etc最低12.6拉漲17.5漲幅39%

7、1250people最低975拉漲1740漲幅40%

8、14附近avax最低14.6拉漲23漲幅57.5%

9、510ada最低510拉漲725漲幅42%

10、2sui最低1.7拉漲3.82漲幅91%

11、120aa

查看原文https://www.gate.com/zh/profile/清泉石下流

————————————————

🔥上週三62800/1800多70000/2150壓力再吃肉

🔥週五70000/2150空62950/1835吃肉

————————————————

🔥週一63000/1840+週二1925/65300多2200/74600吃肉

🔥週四2195/74000空現1955/67700再吃肉

————————————————

🔥4月7號布局現貨全部完美進場吃肉📈

1、20gt最低19.9拉漲24.2漲幅21%

2、1.9xrp最低1.61拉漲2.3漲幅21%

3、110sol最低95拉漲155漲幅41%

4、0.13doge最低0.129拉漲0.185漲幅43%

5、4.7uni最低4.55拉漲6.1漲幅30%

6、12.5附近etc最低12.6拉漲17.5漲幅39%

7、1250people最低975拉漲1740漲幅40%

8、14附近avax最低14.6拉漲23漲幅57.5%

9、510ada最低510拉漲725漲幅42%

10、2sui最低1.7拉漲3.82漲幅91%

11、120aa

- 讚賞

- 10

- 10

- 轉發

- 分享

跟上时代节奏 :

:

吉祥如意 🧧查看更多

BANANAS31/USDT 技術概述 📊

當前區域:$0.00694 – $0.00993

價格已經漲了約27%,因此預期會有波動和回調。

關鍵水平

支撐:$0.0065

強支撐:$0.0058

阻力1:$0.0100

阻力2:$0.0125

可能的交易設置

進場區域

保守:$0.0070 – $0.0073

激進突破:突破$0.0100以上

目標

🎯 TP1:$0.0100

🎯 TP2:$0.0125

🎯 TP3:$0.0150

止損

❌ $0.0058

市場想法

如果價格持穩在$0.007以上,可能會持續看漲。

如果突破$0.010,動能交易者可能會推動價格上漲40-70%。

⚠️ 幣圈/低市值代幣變動非常快 — 一定要使用風險管理。$BANANAS31 $GT $SOL #CryptoSurvivalGuide #USJoblessClaimsMissExpectations #CulperResearchOpenlyShortsETH #OpenAIReleasesGPT-5.4 #Trump’s15%GlobalTariffsSettoTakeEffect

查看原文當前區域:$0.00694 – $0.00993

價格已經漲了約27%,因此預期會有波動和回調。

關鍵水平

支撐:$0.0065

強支撐:$0.0058

阻力1:$0.0100

阻力2:$0.0125

可能的交易設置

進場區域

保守:$0.0070 – $0.0073

激進突破:突破$0.0100以上

目標

🎯 TP1:$0.0100

🎯 TP2:$0.0125

🎯 TP3:$0.0150

止損

❌ $0.0058

市場想法

如果價格持穩在$0.007以上,可能會持續看漲。

如果突破$0.010,動能交易者可能會推動價格上漲40-70%。

⚠️ 幣圈/低市值代幣變動非常快 — 一定要使用風險管理。$BANANAS31 $GT $SOL #CryptoSurvivalGuide #USJoblessClaimsMissExpectations #CulperResearchOpenlyShortsETH #OpenAIReleasesGPT-5.4 #Trump’s15%GlobalTariffsSettoTakeEffect

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

📉 美國就業報告驚喜:2月非農就業意外下降

最新的美國勞動市場數據令分析師和投資者感到震驚,因為2月的非農就業人數低於預期,暗示全美就業創造可能放緩。

根據報告,新增就業人數未達市場預期,令人擔憂經濟增長的力度。經濟學家原本預計招聘數字會更強勁,尤其是在數月相對穩定的就業增長之後。然而,這一意外的下降表明,由於經濟不確定性、更高的利率和謹慎的商業前景,一些行業可能正在收縮招聘。

📊 這意味著什麼

- 就業增長放緩可能表明企業在招聘方面變得更加謹慎。

- 它可能影響聯邦儲備局未來的利率決策。

- 金融市場通常會迅速對此類數據做出反應,因為就業是經濟健康的重要指標。

💼 需關注的行業

一些行業——尤其是科技、製造和零售——最近已經顯示出招聘放緩或重組的跡象。如果這一趨勢持續,可能會重塑未來幾個月的經濟增長預期。

📈 市場影響

一份弱於預期的就業報告可能會影響:

• 股市情緒

• 美元走勢

• 聯邦儲備局的貨幣政策預期

投資者和政策制定者現在將密切關注即將公布的經濟指標,包括通脹數據和失業救濟申請,以更好地了解這次下降是暫時的還是勞動市場更廣泛放緩的開始。

🔎 底線:

儘管一份報告不能證明趨勢,但2月非農就業意外下降引發了對美國經濟走向以及聯邦儲備局下一步可能採取措施的新一輪討論。

#NonfarmPayrolls #USJobsReport

查看原文最新的美國勞動市場數據令分析師和投資者感到震驚,因為2月的非農就業人數低於預期,暗示全美就業創造可能放緩。

根據報告,新增就業人數未達市場預期,令人擔憂經濟增長的力度。經濟學家原本預計招聘數字會更強勁,尤其是在數月相對穩定的就業增長之後。然而,這一意外的下降表明,由於經濟不確定性、更高的利率和謹慎的商業前景,一些行業可能正在收縮招聘。

📊 這意味著什麼

- 就業增長放緩可能表明企業在招聘方面變得更加謹慎。

- 它可能影響聯邦儲備局未來的利率決策。

- 金融市場通常會迅速對此類數據做出反應,因為就業是經濟健康的重要指標。

💼 需關注的行業

一些行業——尤其是科技、製造和零售——最近已經顯示出招聘放緩或重組的跡象。如果這一趨勢持續,可能會重塑未來幾個月的經濟增長預期。

📈 市場影響

一份弱於預期的就業報告可能會影響:

• 股市情緒

• 美元走勢

• 聯邦儲備局的貨幣政策預期

投資者和政策制定者現在將密切關注即將公布的經濟指標,包括通脹數據和失業救濟申請,以更好地了解這次下降是暫時的還是勞動市場更廣泛放緩的開始。

🔎 底線:

儘管一份報告不能證明趨勢,但2月非農就業意外下降引發了對美國經濟走向以及聯邦儲備局下一步可能採取措施的新一輪討論。

#NonfarmPayrolls #USJobsReport

- 讚賞

- 2

- 留言

- 轉發

- 分享

tao

涛声依旧

創建人@惊涛骇浪L

上市進度

0.00%

市值:

$0.1

更多代幣

據官方數據顯示,全球加密資產交易平台 Gate 註冊用戶數量已突破 5000 萬。該節點被視為平台發展進程中的重要里程碑,標誌 Gate 正從以規模擴張為主的高速增長階段,逐步過渡至以系統成熟與穩態運行能力為核心的新周期。

查看原文

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

【$STX 信號】1H企穩反彈,埋伏轧空行情

$STX 1H級別在0.2600附近獲得支撐,價格已站上1小時均線,短線動能正在修復。4小時級別雖處震蕩,但持倉量穩定,負費率環境下價格拒絕深跌,存在轧空潛力。

🎯方向:做多

⚡入場/掛單:0.2621 - 0.2627

🛑止損:0.2585

🚀目標1:0.2680

🚀目標2:0.2720

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並移動止損至入場價。剩餘倉位博取目標2,若價格回踩跌破移動止損,則全部離場。

(深度邏輯:1小時RSI接近50中軸,動能健康。盘口數據顯示買盤深度遠厚於賣盤,失衡明顯,下方0.2600-0.2607區域有巨量買單堆積,構成強支撐。4小時持倉量未隨價格下跌而減少,顯示資金並未離場,結合負費率,空頭擠壓風險正在累積。)

查看實時行情 👇 $STX

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

查看原文$STX 1H級別在0.2600附近獲得支撐,價格已站上1小時均線,短線動能正在修復。4小時級別雖處震蕩,但持倉量穩定,負費率環境下價格拒絕深跌,存在轧空潛力。

🎯方向:做多

⚡入場/掛單:0.2621 - 0.2627

🛑止損:0.2585

🚀目標1:0.2680

🚀目標2:0.2720

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並移動止損至入場價。剩餘倉位博取目標2,若價格回踩跌破移動止損,則全部離場。

(深度邏輯:1小時RSI接近50中軸,動能健康。盘口數據顯示買盤深度遠厚於賣盤,失衡明顯,下方0.2600-0.2607區域有巨量買單堆積,構成強支撐。4小時持倉量未隨價格下跌而減少,顯示資金並未離場,結合負費率,空頭擠壓風險正在累積。)

查看實時行情 👇 $STX

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #2月非农意外负增长

- 讚賞

- 2

- 留言

- 轉發

- 分享

冷靜押注油價反轉,最終贏得了勝利...........回到2月24日,當美伊緊張局勢開始升溫時,這位交易者開了一個相當大膽的倉位,買入40,000張#WTI原油期貨合約,價格為66.41美元,價值約2.65百萬美元。當時看起來可能還早……甚至有點冒險。

然後局勢升級了。衝突升溫,伊朗封鎖霍爾木茲海峽,油市突然大幅甦醒。接下來幾天,油價持續上漲。

有趣的是,交易者在整個混亂期間完全沒有做任何操作,只是持有倉位,讓漲勢自然發展。

直到今天3月7日,當#原油期貨價格觸及約89.5美元時,交易者平倉離場,僅用了11天就獲得了約923,603美元的利潤。

作為背景,CL是WTI原油期貨的交易所代碼——基本上是交易者用來交易輕質原油合約的代號。

地址:

0x3b11267dfc4b9ebe8427e8f557056b4b6ce98112

查看原文然後局勢升級了。衝突升溫,伊朗封鎖霍爾木茲海峽,油市突然大幅甦醒。接下來幾天,油價持續上漲。

有趣的是,交易者在整個混亂期間完全沒有做任何操作,只是持有倉位,讓漲勢自然發展。

直到今天3月7日,當#原油期貨價格觸及約89.5美元時,交易者平倉離場,僅用了11天就獲得了約923,603美元的利潤。

作為背景,CL是WTI原油期貨的交易所代碼——基本上是交易者用來交易輕質原油合約的代號。

地址:

0x3b11267dfc4b9ebe8427e8f557056b4b6ce98112

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

數字金融市場過去24小時概況,截止2026年3月7日上午:

📊 24小時市場概況:關鍵的「回測」

加密貨幣市場在未能突破更高阻力位後,正進入技術性修正階段。這種波動反映出投資者在2026年第一季度經濟報告公布前的謹慎情緒。

1. 比特幣 (BTC):在本地高點的賣壓

24小時波動性:比特幣經歷了一個動盪的交易日,價格範圍從$67.7K波動至$71.4K。未能持穩在$71K 之上,表明空方(賣家)在此供應區相當掌控。

目前狀況:今晨( 3月7日,BTC開盤價為$68.1K。價格從當日高點$71.4K迅速下跌至接近低點$67.7K,顯示短期獲利了結壓力強烈。

評估:約在$67.5K的支撐位)將是關鍵阻力。若此水平未能守住,BTC可能需要更深的盤整階段,才有機會再次挑戰該關鍵點。

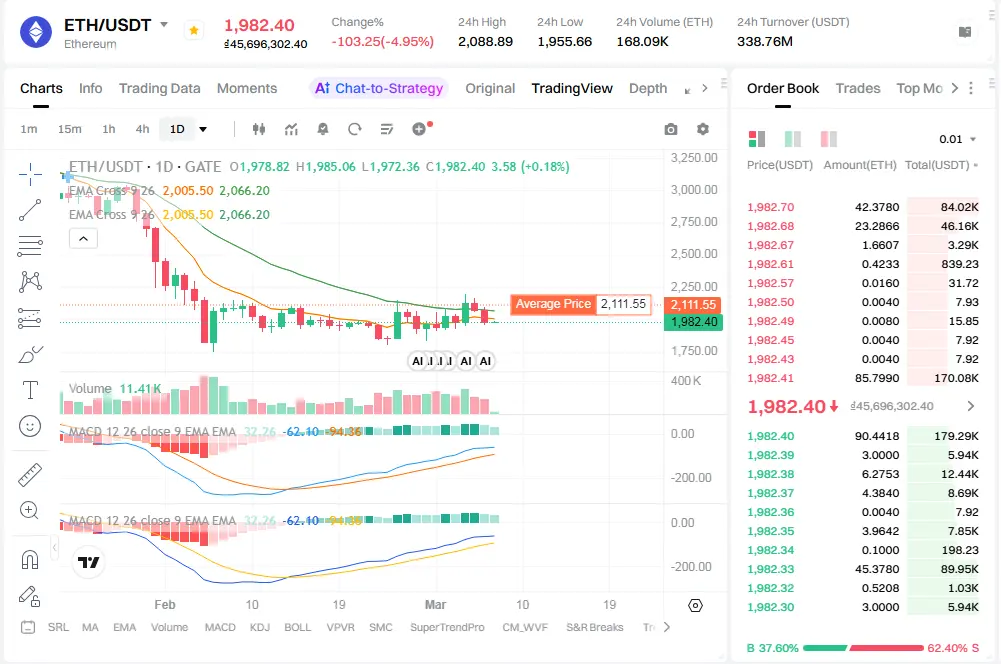

2. 以太坊 (ETH):心理關卡的爭奪

24小時波動性:ETH昨日短暫觸及$2,093K,但很快被打回至低點$1,955K。

目前狀況:今晨開盤價為$1,978K,仍低於重要的心理門檻$2,000。

評估:與BTC相比,以太坊顯示出較明顯的疲弱跡象。低於昨日開盤價的交易表明資金正逐步撤出主要山寨幣,等待「大哥」比特幣的更明確信號。

💡 其他數字金融資訊

在比特幣與以太坊修正之際,資金流向似乎出現分歧:

人工智慧與數據趨勢:與人工智慧(AI)相關的數字金融項目,因本月早些時候宣布的技術突破而依然受歡迎。

市

查看原文📊 24小時市場概況:關鍵的「回測」

加密貨幣市場在未能突破更高阻力位後,正進入技術性修正階段。這種波動反映出投資者在2026年第一季度經濟報告公布前的謹慎情緒。

1. 比特幣 (BTC):在本地高點的賣壓

24小時波動性:比特幣經歷了一個動盪的交易日,價格範圍從$67.7K波動至$71.4K。未能持穩在$71K 之上,表明空方(賣家)在此供應區相當掌控。

目前狀況:今晨( 3月7日,BTC開盤價為$68.1K。價格從當日高點$71.4K迅速下跌至接近低點$67.7K,顯示短期獲利了結壓力強烈。

評估:約在$67.5K的支撐位)將是關鍵阻力。若此水平未能守住,BTC可能需要更深的盤整階段,才有機會再次挑戰該關鍵點。

2. 以太坊 (ETH):心理關卡的爭奪

24小時波動性:ETH昨日短暫觸及$2,093K,但很快被打回至低點$1,955K。

目前狀況:今晨開盤價為$1,978K,仍低於重要的心理門檻$2,000。

評估:與BTC相比,以太坊顯示出較明顯的疲弱跡象。低於昨日開盤價的交易表明資金正逐步撤出主要山寨幣,等待「大哥」比特幣的更明確信號。

💡 其他數字金融資訊

在比特幣與以太坊修正之際,資金流向似乎出現分歧:

人工智慧與數據趨勢:與人工智慧(AI)相關的數字金融項目,因本月早些時候宣布的技術突破而依然受歡迎。

市

- 讚賞

- 2

- 留言

- 轉發

- 分享

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

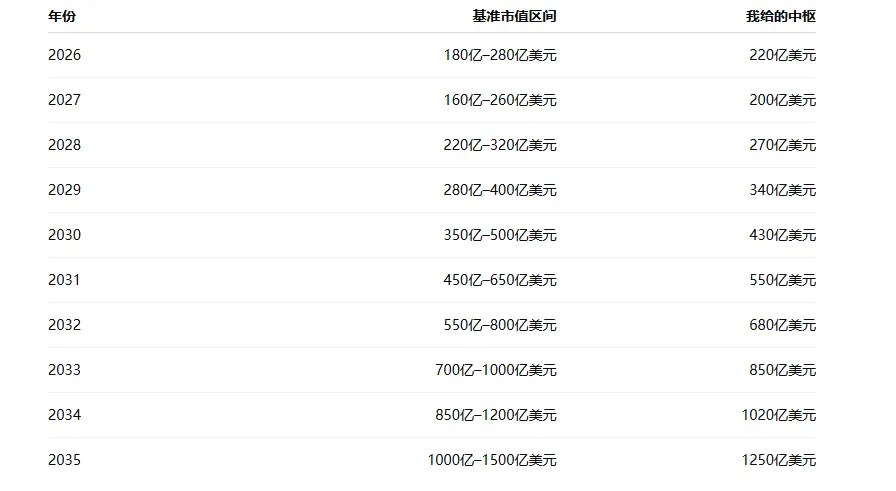

2026 年的加密貨幣至今為止:

我們又回來了

一切都結束了

我們又回來了

一切都結束了

查看原文我們又回來了

一切都結束了

我們又回來了

一切都結束了

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2410.34持有人數:20.00%

- 市值:$2486.57持有人數:11.05%

- 市值:$2403.44持有人數:10.00%

最新消息

查看更多置頂

Gate 廣場|3/5 今日話題: #比特币创下近一月新高

🎁 解讀行情走勢,抽 5 位錦鯉送出 $2,500 仓位體驗券!

隨著白宮表示已向參議院提交凱文·沃什擔任美聯儲主席的提名,美國參議院未通過叫停特朗普打擊伊朗的投票,比特幣於今日凌晨創下 2 月 5 日以來新高,最高觸及 74,050 美元,加密貨幣總市值回升突破 2.538 萬億美元。

💬 本期熱議:

1️⃣ 凱文·沃什的提名是否意味著降息預期升溫?

2️⃣ 當前關口,你是持幣待漲、順勢追多,還是反手布局回調?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 3/6 15:00 - 3/8 12:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802