姑娘长的好罪过

我也許不會再見那笑的人,但我很感謝他笑得真好。

查看原文

- 讚賞

- 2

- 留言

- 轉發

- 分享

社交媒體上最著名的婚禮甚至不到一年就結束了;Ranjha Butt 在播客中宣布離婚

NAZAR 真實如💔

查看原文NAZAR 真實如💔

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

Ripple 獲得英國金融監管局((FCA))的 EMI 許可證和加密資產註冊。

Ripple 擁有歐盟的電子貨幣機構((EMI))許可,擴展了其在該地區的法律基礎。

根據 Ripple 高層的說法,這些批准表明,加密貨幣領域正逐步轉向受監管和具有機構化基礎的標準化基礎設施階段。

Ripple 在倫敦獲得來自英國和歐洲監管機構的新許可後,達到了一個重要的里程碑。這一成功凸顯了 Ripple 致力於加強其在受監管的加密支付和金融基礎設施領域的存在。

查看原文Ripple 擁有歐盟的電子貨幣機構((EMI))許可,擴展了其在該地區的法律基礎。

根據 Ripple 高層的說法,這些批准表明,加密貨幣領域正逐步轉向受監管和具有機構化基礎的標準化基礎設施階段。

Ripple 在倫敦獲得來自英國和歐洲監管機構的新許可後,達到了一個重要的里程碑。這一成功凸顯了 Ripple 致力於加強其在受監管的加密支付和金融基礎設施領域的存在。

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

OCF

OCEAN OIL

創建人@RIBBTFOUNDER

認購進度

0.00%

市值:

$0

更多代幣

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

我用這個小玩具度過了我的星期六。

決定是時候為我和家人吃得更健康了。

從今年開始,我自己種蔬菜和水果。

你呢?

你怎麼度過你的星期六的?

查看原文決定是時候為我和家人吃得更健康了。

從今年開始,我自己種蔬菜和水果。

你呢?

你怎麼度過你的星期六的?

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

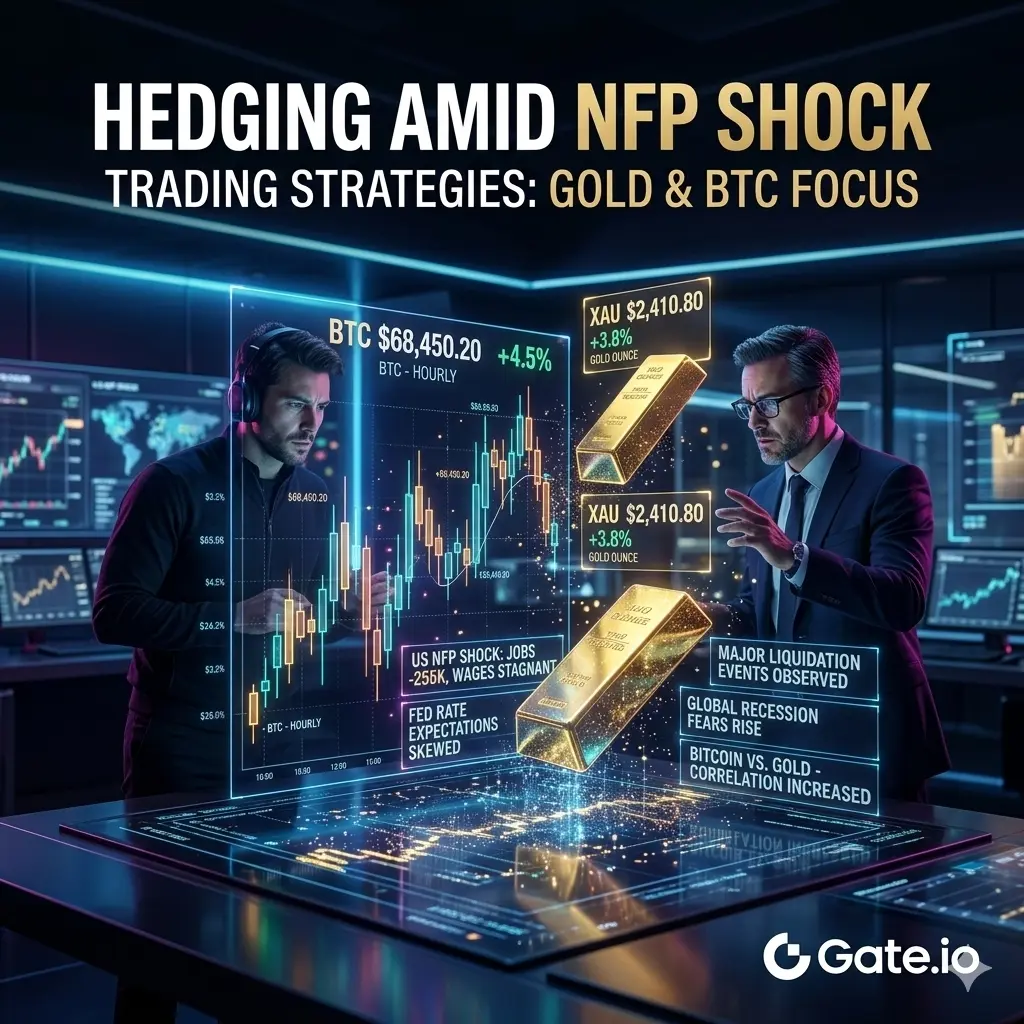

#FebNonfarmPayrollsUnexpectedlyFall 📉

美國勞動市場震盪——經濟衰退擔憂再起

最新的美國非農就業報告帶來了重大驚喜。

本應新增59,000個工作崗位,結果美國經濟卻失去了92,000個工作崗位,標誌著自2024年以來最大規模的勞動力放緩。

🔎 主要數據

• 就業變動:-92,000 (預期+59,000)

• 失業率:4.4% (前值4.3%)

• 工資增長:環比0.3%,顯示收入增長放緩

一月和十二月的數據也被下調,削弱了強勁勞動市場的說法。

⚠️ 造成下滑的原因?

1️⃣ 醫療行業罷工影響——凱薩醫療大規模罷工影響了醫療就業數據。

2️⃣ 地緣政治壓力——能源價格上升及霍爾木茲海峽周邊的干擾增加了製造和物流企業的成本,迫使其凍結招聘。

₿ 市場反應

比特幣 (約$71K)

最初下跌,但很快回升,因為疲弱的經濟數據增加了2026年聯邦儲備降息的可能性。

黃金 (約$5,100)

隨著美元走弱,投資者轉向黃金,增強了避險需求。

📊 交易機會

📈 多頭思路

• 如果降息預期增強,考慮比特幣

• 黃金 / PAXG 作為經濟衰退對沖工具

📉 風險因素

• 持續的地緣政治緊張局勢

• 油價上升帶來的通脹壓力

🧠 市場展望

聯邦儲備目前面臨一個艱難的局面:

失業率上升與通脹持續並存。

如果趨勢持續,2026年晚些時候降息可能成為必然,這或將支

查看原文美國勞動市場震盪——經濟衰退擔憂再起

最新的美國非農就業報告帶來了重大驚喜。

本應新增59,000個工作崗位,結果美國經濟卻失去了92,000個工作崗位,標誌著自2024年以來最大規模的勞動力放緩。

🔎 主要數據

• 就業變動:-92,000 (預期+59,000)

• 失業率:4.4% (前值4.3%)

• 工資增長:環比0.3%,顯示收入增長放緩

一月和十二月的數據也被下調,削弱了強勁勞動市場的說法。

⚠️ 造成下滑的原因?

1️⃣ 醫療行業罷工影響——凱薩醫療大規模罷工影響了醫療就業數據。

2️⃣ 地緣政治壓力——能源價格上升及霍爾木茲海峽周邊的干擾增加了製造和物流企業的成本,迫使其凍結招聘。

₿ 市場反應

比特幣 (約$71K)

最初下跌,但很快回升,因為疲弱的經濟數據增加了2026年聯邦儲備降息的可能性。

黃金 (約$5,100)

隨著美元走弱,投資者轉向黃金,增強了避險需求。

📊 交易機會

📈 多頭思路

• 如果降息預期增強,考慮比特幣

• 黃金 / PAXG 作為經濟衰退對沖工具

📉 風險因素

• 持續的地緣政治緊張局勢

• 油價上升帶來的通脹壓力

🧠 市場展望

聯邦儲備目前面臨一個艱難的局面:

失業率上升與通脹持續並存。

如果趨勢持續,2026年晚些時候降息可能成為必然,這或將支

- 讚賞

- 2

- 2

- 轉發

- 分享

discovery :

:

2026 GOGOGO 👊查看更多

HVN

Heaven

創建人@rival2

認購進度

0.00%

市值:

$0

更多代幣

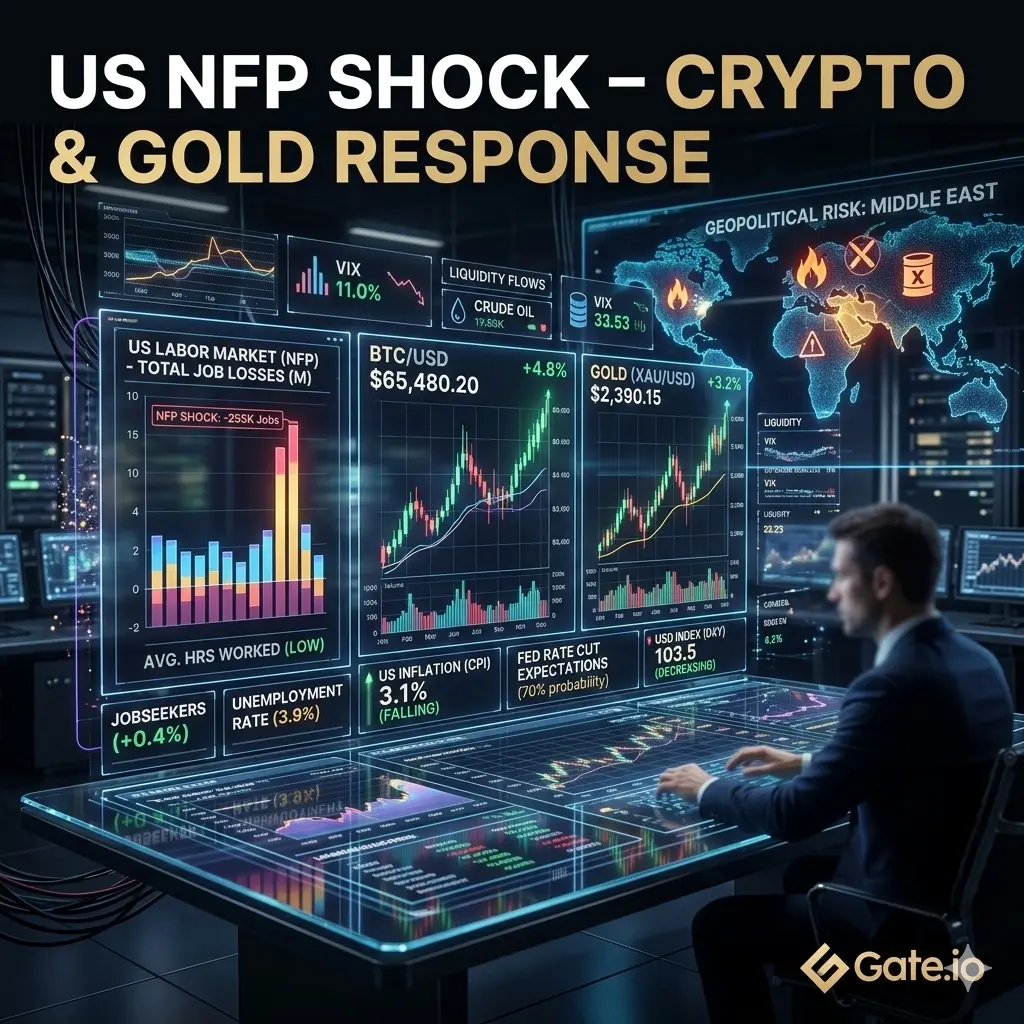

#FebNonfarmPayrollsUnexpectedlyFall — 美國勞動市場震蕩 📉

最新的美國非農就業數據(NFP)報告帶來了重大驚喜:預期增加59,000個工作崗位,結果卻失去了92,000個職位,創下2024年以來最大勞動力放緩。

關鍵數據

就業變動:-92,000 (與預期的+59K)

失業率:4.4% (前值4.3%)

薪資增長:月增0.3%,顯示收入增長放緩

一月和十二月的數據被下調,削弱了勞動市場韌性的說法。

市場影響分析

下跌的主要驅動因素

1️⃣ 醫療罷工——凱撒醫院的罷工對醫療就業產生了實質影響。

2️⃣ 地緣政治壓力——能源成本上升和霍爾木茲海峽的干擾迫使製造和物流行業凍結招聘。

市場反應

比特幣 (約$71K)——短暫下跌後反彈,因為較弱的勞動數據增加了2026年聯邦儲備降息的預期。

黃金 (約$5,100)——避險需求增強,美元走軟。

流動性和情緒迅速轉變,有利於與降息預期相關的風險偏好資產,同時傳統市場消化較弱的勞動基本面。

流動性與波動性展望

短期

比特幣、以太坊和黃金的日內波動性增加

風險偏好(加密貨幣)與風險規避(黃金、美元)資產之間的快速輪換

中期

勞動市場持續疲弱可能加速降息預期

可能引發資金持續流入加密貨幣和通脹對沖工具

這種情況創造了一個流動性對宏觀驚喜反應更快的環境,放大短期交易機會。

交易策略

事件驅動型交易者

如果降息預

查看原文最新的美國非農就業數據(NFP)報告帶來了重大驚喜:預期增加59,000個工作崗位,結果卻失去了92,000個職位,創下2024年以來最大勞動力放緩。

關鍵數據

就業變動:-92,000 (與預期的+59K)

失業率:4.4% (前值4.3%)

薪資增長:月增0.3%,顯示收入增長放緩

一月和十二月的數據被下調,削弱了勞動市場韌性的說法。

市場影響分析

下跌的主要驅動因素

1️⃣ 醫療罷工——凱撒醫院的罷工對醫療就業產生了實質影響。

2️⃣ 地緣政治壓力——能源成本上升和霍爾木茲海峽的干擾迫使製造和物流行業凍結招聘。

市場反應

比特幣 (約$71K)——短暫下跌後反彈,因為較弱的勞動數據增加了2026年聯邦儲備降息的預期。

黃金 (約$5,100)——避險需求增強,美元走軟。

流動性和情緒迅速轉變,有利於與降息預期相關的風險偏好資產,同時傳統市場消化較弱的勞動基本面。

流動性與波動性展望

短期

比特幣、以太坊和黃金的日內波動性增加

風險偏好(加密貨幣)與風險規避(黃金、美元)資產之間的快速輪換

中期

勞動市場持續疲弱可能加速降息預期

可能引發資金持續流入加密貨幣和通脹對沖工具

這種情況創造了一個流動性對宏觀驚喜反應更快的環境,放大短期交易機會。

交易策略

事件驅動型交易者

如果降息預

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

剛在 Gate 上又薅到一把小糖果,必須來分享下這個寶藏活動——#GateCandyDrop。

先不說別的,就這種“動動手指就能領空投”的事兒,咱怎麼能錯過呢? 像最近的這個 IDOS CandyDrop,正在火熱進行中。點進去跟著任務走一遍,真的就是幾杯茶的功夫,門檻低到不行,就算是剛入圈的小白也能輕鬆上手。

最爽的是,這玩意兒不是一次性的。CandyDrop 之後還會有不同的項目輪番上線,就相當於給你安排了一個“不定期小驚喜”,時不時上來逛一圈,可能隨手就把空投領了。

平時就愛在交易所溜達薅羊毛的朋友,這種糖果不撿白不撿對吧?反正我是順手就整上了。

想試試的兄弟自取👇

#GateCandyDrop

先不說別的,就這種“動動手指就能領空投”的事兒,咱怎麼能錯過呢? 像最近的這個 IDOS CandyDrop,正在火熱進行中。點進去跟著任務走一遍,真的就是幾杯茶的功夫,門檻低到不行,就算是剛入圈的小白也能輕鬆上手。

最爽的是,這玩意兒不是一次性的。CandyDrop 之後還會有不同的項目輪番上線,就相當於給你安排了一個“不定期小驚喜”,時不時上來逛一圈,可能隨手就把空投領了。

平時就愛在交易所溜達薅羊毛的朋友,這種糖果不撿白不撿對吧?反正我是順手就整上了。

想試試的兄弟自取👇

#GateCandyDrop

IDOS1.48%

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

我開發了一款人工智能交易機器人,可以輕鬆通過任何自營交易公司的挑戰🚀(Gemini 3.1 Pro)

查看原文- 讚賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2417.24持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2420.68持有人數:10.00%

- 市值:$2417.24持有人數:10.00%

- 市值:$0.1持有人數:00.00%

最新消息

查看更多置頂

Gate 廣場|3/5 今日話題: #比特币创下近一月新高

🎁 解讀行情走勢,抽 5 位錦鯉送出 $2,500 仓位體驗券!

隨著白宮表示已向參議院提交凱文·沃什擔任美聯儲主席的提名,美國參議院未通過叫停特朗普打擊伊朗的投票,比特幣於今日凌晨創下 2 月 5 日以來新高,最高觸及 74,050 美元,加密貨幣總市值回升突破 2.538 萬億美元。

💬 本期熱議:

1️⃣ 凱文·沃什的提名是否意味著降息預期升溫?

2️⃣ 當前關口,你是持幣待漲、順勢追多,還是反手布局回調?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 3/6 15:00 - 3/8 12:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802