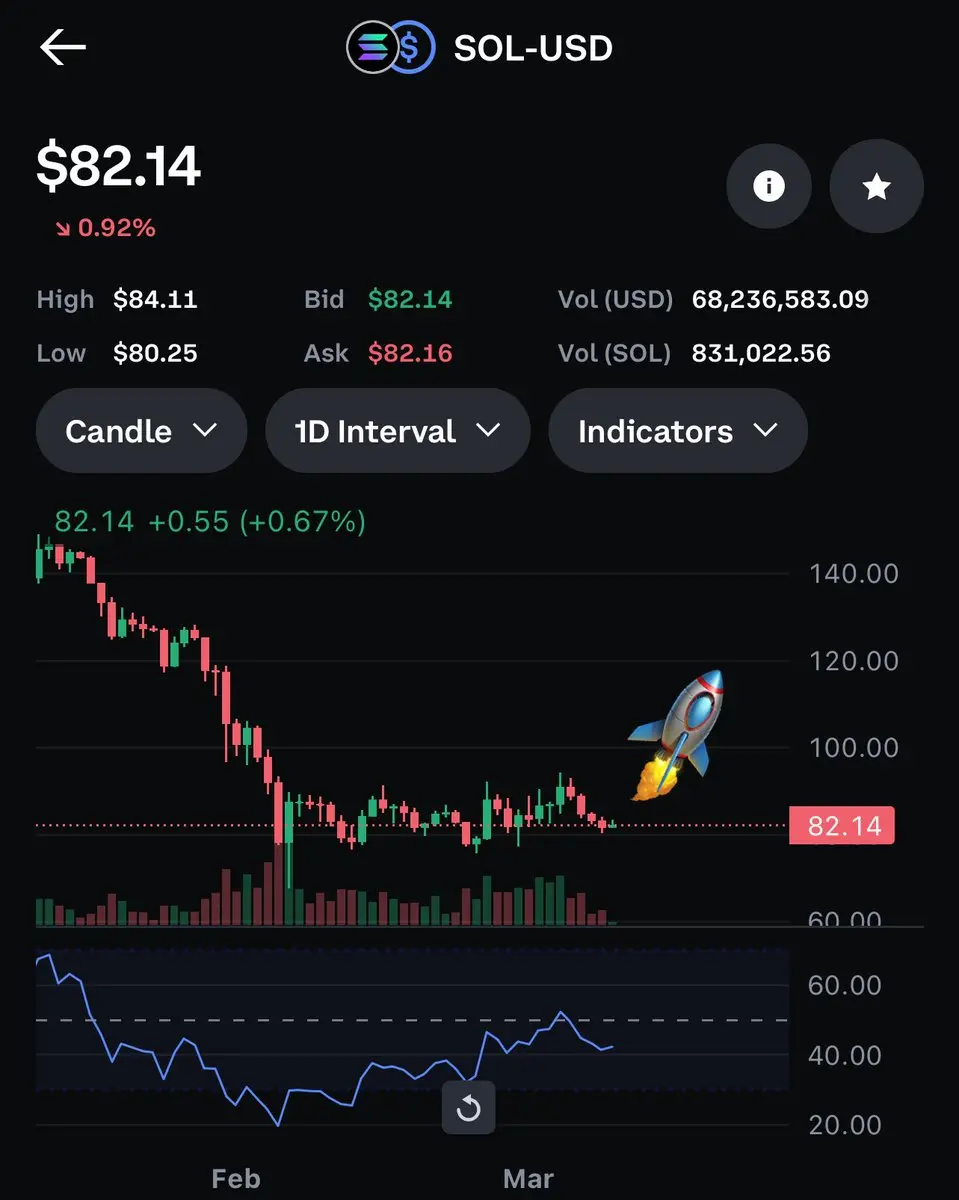

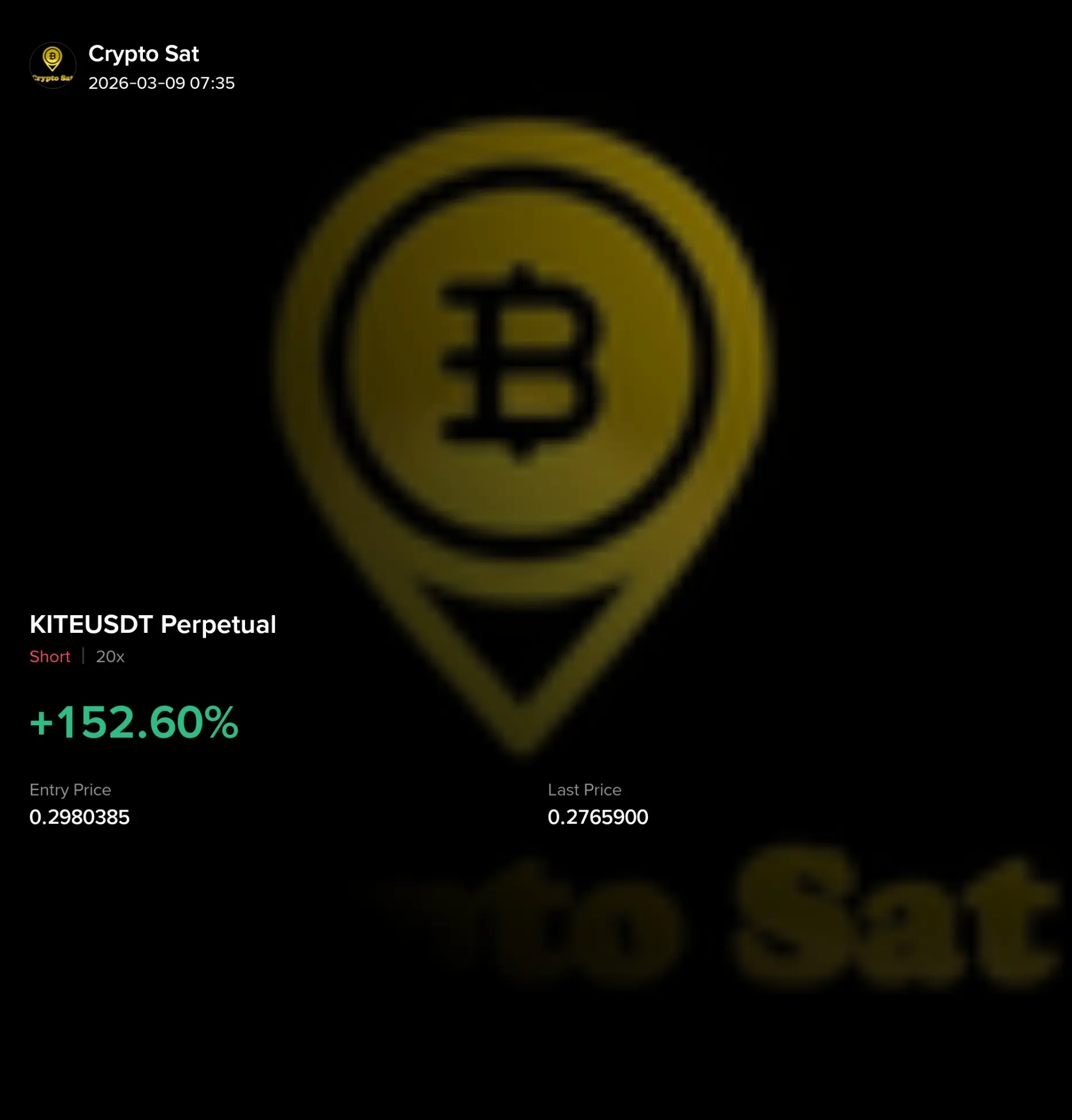

$KITE 正接近1小時圖表上的決策區域⚠️

目前價格約在0.296左右,並且在短期MA7(黃線)之上運行。近期從0.246的反彈顯示出強勁的復甦,價格一直在形成更高的低點,伴隨穩定的多頭蠟燭,這表明短期多頭動能。

然而,關鍵的觸發點在於MA7的反應。

如果當前或下一根1小時蠟燭收盤低於MA7,將表示動能正在減弱。在這種情況下,短期回調至0.275的可能性增加,較深的支撐位在0.260左右。該區域與之前的盤整區域一致,可能成為需求區。

在看漲方面,市場需要明確突破0.302。該水平作為即時阻力位。如果價格以強勁的蠟燭身體和成交量突破,向0.31 → 0.32 → 0.33的延續是合理的,如果動能加速,0.35也可能成為延伸目標。

需要記住的一點——即使在看漲情境中,回測也是正常的。如果整體結構保持完好,回調至0.27–0.26仍然是健康的。

所以簡單的觀點是:

在MA7以下 → 短期修正至0.275–0.260。

突破0.302 → 看漲延續至0.31+。

接下來的1或2根小時蠟燭將決定方向。

目前價格約在0.296左右,並且在短期MA7(黃線)之上運行。近期從0.246的反彈顯示出強勁的復甦,價格一直在形成更高的低點,伴隨穩定的多頭蠟燭,這表明短期多頭動能。

然而,關鍵的觸發點在於MA7的反應。

如果當前或下一根1小時蠟燭收盤低於MA7,將表示動能正在減弱。在這種情況下,短期回調至0.275的可能性增加,較深的支撐位在0.260左右。該區域與之前的盤整區域一致,可能成為需求區。

在看漲方面,市場需要明確突破0.302。該水平作為即時阻力位。如果價格以強勁的蠟燭身體和成交量突破,向0.31 → 0.32 → 0.33的延續是合理的,如果動能加速,0.35也可能成為延伸目標。

需要記住的一點——即使在看漲情境中,回測也是正常的。如果整體結構保持完好,回調至0.27–0.26仍然是健康的。

所以簡單的觀點是:

在MA7以下 → 短期修正至0.275–0.260。

突破0.302 → 看漲延續至0.31+。

接下來的1或2根小時蠟燭將決定方向。