#GateLanternFestivalRedPacketGiveaway 🎉

當月光最為明亮:Gate Plaza用古老智慧與數字財富點亮加密天空 🏮✨

傳統穿越時空的方式中,有著深刻的美麗。燈籠節已有兩千多年的歷史,經歷朝代更替、革命變革,以及人類文明的徹底轉型。今晚,當滿月如一枚完美的銀幣般懸掛在天空中,這個古老的慶典在最意想不到的地方——Gate Plaza的數字殿堂中焕發新生。在舊與新交匯之處,正發生著奇妙的事情。 🎑

區塊鏈遇見燈籠的夜晚 🌕

站在Gate Plaza,當節日燈火開始每年舞動時,我不禁思考燈籠節對於慶祝者來說一直代表著什麼。它是農曆新年慶典畫布上的最後一筆,是家人最後一次聚在一起,迎接春天的開始。是孩子們提著紙燈籠穿梭在黑暗街道,是長者分享盛滿甜蜜芝麻醬湯圓的碗,是戀人在第一個滿月的光輝下偷看對方的眼神。

但比這些更重要的是,燈籠節一直關乎智慧。猜燈謎的傳統可以追溯到宋朝,當時學者們會在發光的紙球下比試智慧。這不僅僅是尋找答案,更是共同思考的樂趣,是在月光下分享一刻智識聯結的喜悅。

今年,Gate Plaza將這個千年傳統轉化為宋朝學者們從未想像過的模樣。燈籠變成數字的,謎語發布在資訊流中而非紙上。獎勵也不再是詩卷或酒杯,而是現代同樣珍貴的東西:解謎者可獲得USDT獎勵,獎勵給那些思維敏捷的人。 🌟

這個不僅僅是獎品的意義 💭

在這個以光速運

查看原文當月光最為明亮:Gate Plaza用古老智慧與數字財富點亮加密天空 🏮✨

傳統穿越時空的方式中,有著深刻的美麗。燈籠節已有兩千多年的歷史,經歷朝代更替、革命變革,以及人類文明的徹底轉型。今晚,當滿月如一枚完美的銀幣般懸掛在天空中,這個古老的慶典在最意想不到的地方——Gate Plaza的數字殿堂中焕發新生。在舊與新交匯之處,正發生著奇妙的事情。 🎑

區塊鏈遇見燈籠的夜晚 🌕

站在Gate Plaza,當節日燈火開始每年舞動時,我不禁思考燈籠節對於慶祝者來說一直代表著什麼。它是農曆新年慶典畫布上的最後一筆,是家人最後一次聚在一起,迎接春天的開始。是孩子們提著紙燈籠穿梭在黑暗街道,是長者分享盛滿甜蜜芝麻醬湯圓的碗,是戀人在第一個滿月的光輝下偷看對方的眼神。

但比這些更重要的是,燈籠節一直關乎智慧。猜燈謎的傳統可以追溯到宋朝,當時學者們會在發光的紙球下比試智慧。這不僅僅是尋找答案,更是共同思考的樂趣,是在月光下分享一刻智識聯結的喜悅。

今年,Gate Plaza將這個千年傳統轉化為宋朝學者們從未想像過的模樣。燈籠變成數字的,謎語發布在資訊流中而非紙上。獎勵也不再是詩卷或酒杯,而是現代同樣珍貴的東西:解謎者可獲得USDT獎勵,獎勵給那些思維敏捷的人。 🌟

這個不僅僅是獎品的意義 💭

在這個以光速運

- 讚賞

- 4

- 4

- 轉發

- 分享

discovery :

:

直達月球 🌕查看更多

熊大快跑

熊大快跑

創建人@有U不u伤

上市進度

0.00%

市值:

$2379.31

更多代幣

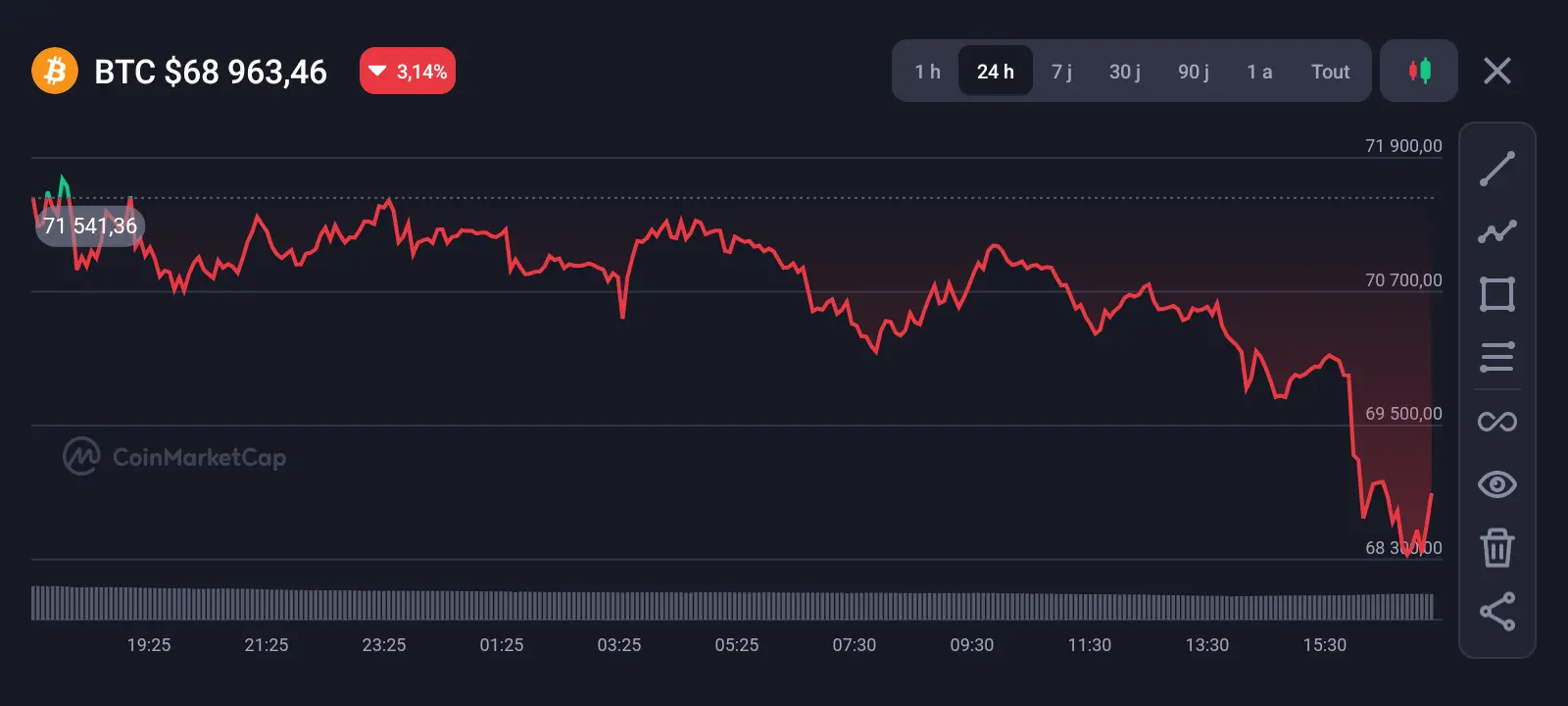

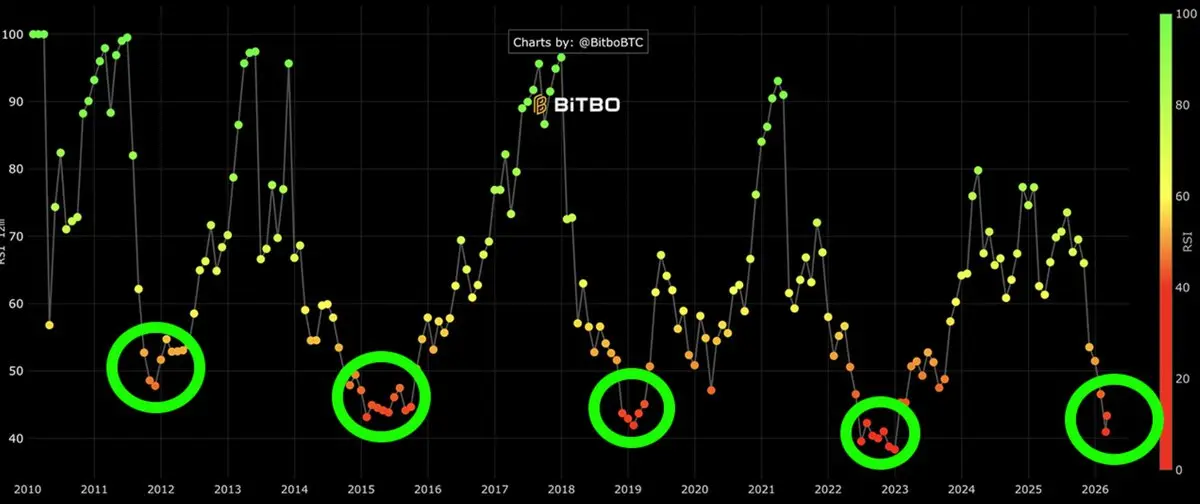

#BTCMarketAnalysis

比特幣持續吸引全球投資者和交易者的關注,隨著加密貨幣市場展現出新的動能。

在過去幾週中,比特幣展現出強勁的韌性,維持著關鍵支撐位,同時試圖突破重要的阻力區域。這一持續的價格走勢在市場中引發了興奮與謹慎,參與者密切觀察下一個重大動作的跡象。

目前,比特幣在經歷近期的上漲後,正處於盤整區間。市場分析師指出,這種類型的價格行為在快速上升後很常見,因為市場需要時間來穩定,然後再做出另一個重要的突破。在這一階段,買賣雙方爭奪控制權,通常導致橫盤運動和較低的波動性,較早前的漲勢更為平穩。

推動比特幣近期走強的主要因素之一是機構投資者對數字資產日益增加的興趣。大型金融機構、對沖基金和資產管理公司越來越認可比特幣為一種合法的資產類別。這種觀點的轉變為市場帶來了額外的流動性和信心。許多投資者現在不僅將比特幣視為投機資產,也將其作為類似數字黃金的長期價值存儲手段。

宏觀經濟因素也在塑造比特幣的市場動態中扮演重要角色。全球利率預期、通脹擔憂和經濟不確定性持續影響著投資者情緒。當傳統市場出現不穩定跡象時,一些投資者會轉向比特幣作為替代投資。過去幾年來,宏觀經濟條件與加密貨幣需求之間的關係變得更加明顯。

從技術分析角度來看,比特幣能夠站穩在主要支撐位之上被視為一個積極信號。交易者經常監控關鍵的移動平均線、交易量和動能指標,以判斷未來的價格走勢。如果比特幣成功突破當前的阻

比特幣持續吸引全球投資者和交易者的關注,隨著加密貨幣市場展現出新的動能。

在過去幾週中,比特幣展現出強勁的韌性,維持著關鍵支撐位,同時試圖突破重要的阻力區域。這一持續的價格走勢在市場中引發了興奮與謹慎,參與者密切觀察下一個重大動作的跡象。

目前,比特幣在經歷近期的上漲後,正處於盤整區間。市場分析師指出,這種類型的價格行為在快速上升後很常見,因為市場需要時間來穩定,然後再做出另一個重要的突破。在這一階段,買賣雙方爭奪控制權,通常導致橫盤運動和較低的波動性,較早前的漲勢更為平穩。

推動比特幣近期走強的主要因素之一是機構投資者對數字資產日益增加的興趣。大型金融機構、對沖基金和資產管理公司越來越認可比特幣為一種合法的資產類別。這種觀點的轉變為市場帶來了額外的流動性和信心。許多投資者現在不僅將比特幣視為投機資產,也將其作為類似數字黃金的長期價值存儲手段。

宏觀經濟因素也在塑造比特幣的市場動態中扮演重要角色。全球利率預期、通脹擔憂和經濟不確定性持續影響著投資者情緒。當傳統市場出現不穩定跡象時,一些投資者會轉向比特幣作為替代投資。過去幾年來,宏觀經濟條件與加密貨幣需求之間的關係變得更加明顯。

從技術分析角度來看,比特幣能夠站穩在主要支撐位之上被視為一個積極信號。交易者經常監控關鍵的移動平均線、交易量和動能指標,以判斷未來的價格走勢。如果比特幣成功突破當前的阻

BTC-3.49%

- 讚賞

- 2

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

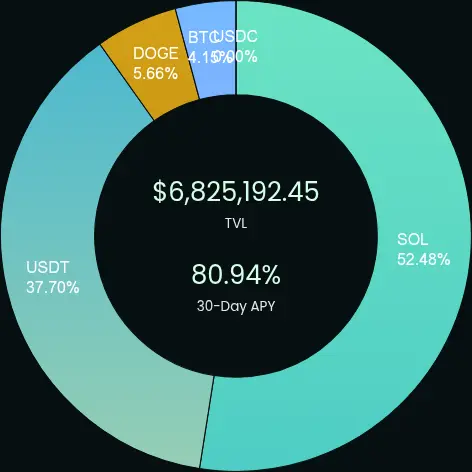

🚀 很高興與大家分享我們目前的資產配置!以下是詳細分佈,總鎖倉價值為$6.8M,預期年化收益率為80.94%。📊 #Crypto #交易 #Portfolio #去中心化金融

準備好開始你的旅程了嗎?

查看原文準備好開始你的旅程了嗎?

- 讚賞

- 1

- 留言

- 轉發

- 分享

#CLARITYActAdvances — 朝著明確加密貨幣監管邁出重要一步

CLARITY法案的推進標誌著數字資產監管演變中的一個重要時刻。多年來,加密貨幣行業面臨的最大挑戰之一一直是監管不確定性。開發者、投資者、交易所和區塊鏈創新者一直在一個規則常常不清楚、重疊或過時的環境中運作。CLARITY法案的進展表明,相關當局正努力為快速增長的數字資產生態系統帶來結構、透明度和可預測性。

為何CLARITY法案重要

過去十年,加密貨幣行業迅速擴展。從一個小眾技術實驗起步,已成為一個涉及數萬億美元資產、去中心化應用、區塊鏈基礎設施和全球數百萬用戶的全球金融生態系統。然而,監管框架一直難以跟上這一快速增長的步伐。

CLARITY法案旨在解決其中一個最大問題:界定哪些監管機構負責監管數字資產,以及在何種情況下進行監管。通過在數字商品和數字證券之間建立更清晰的區分,該法案試圖消除長期存在於監管當局之間的混淆。

這種清晰度至關重要,因為創新在規則明確的環境中最為繁榮。當企業家和開發者了解他們所運作的法律框架時,更願意開發新技術。

CLARITY法案的主要目標

1. 數字資產的明確定義

法案提出了對不同類型數字資產的更精確定義。並非所有加密貨幣的運作方式相同——有些作為去中心化商品,而另一些則更像與特定項目或組織相關的證券。

2. 監管責任

法案的重點之一是確定哪些政府機構負責監管各類

CLARITY法案的推進標誌著數字資產監管演變中的一個重要時刻。多年來,加密貨幣行業面臨的最大挑戰之一一直是監管不確定性。開發者、投資者、交易所和區塊鏈創新者一直在一個規則常常不清楚、重疊或過時的環境中運作。CLARITY法案的進展表明,相關當局正努力為快速增長的數字資產生態系統帶來結構、透明度和可預測性。

為何CLARITY法案重要

過去十年,加密貨幣行業迅速擴展。從一個小眾技術實驗起步,已成為一個涉及數萬億美元資產、去中心化應用、區塊鏈基礎設施和全球數百萬用戶的全球金融生態系統。然而,監管框架一直難以跟上這一快速增長的步伐。

CLARITY法案旨在解決其中一個最大問題:界定哪些監管機構負責監管數字資產,以及在何種情況下進行監管。通過在數字商品和數字證券之間建立更清晰的區分,該法案試圖消除長期存在於監管當局之間的混淆。

這種清晰度至關重要,因為創新在規則明確的環境中最為繁榮。當企業家和開發者了解他們所運作的法律框架時,更願意開發新技術。

CLARITY法案的主要目標

1. 數字資產的明確定義

法案提出了對不同類型數字資產的更精確定義。並非所有加密貨幣的運作方式相同——有些作為去中心化商品,而另一些則更像與特定項目或組織相關的證券。

2. 監管責任

法案的重點之一是確定哪些政府機構負責監管各類

DEFI-1.18%

- 讚賞

- 2

- 1

- 轉發

- 分享

HighAmbition:

直達月球 🌕

OCF

OCEAN OIL

創建人@RIBBTFOUNDER

認購進度

0.00%

市值:

$0

更多代幣

🌸 Gate 女神節特別獻禮 | 光芒不止於此,遠方由她定義

在市場的起伏之間,她用判斷力掌控方向;在交易的節奏之中,她用實力贏得回報✨

這個女神節,Gate 向每一位女神的光芒獻禮

完成任務收集「光芒值」,解鎖多重獎勵:

🎁 最高 3,000 USDT 遠方基金

🎁 多重現金禮遇限量兌換

🎁 合約体验金等驚喜福利

⏰ 活動時間:2026 年 3 月 6 日 16:00 – 2026 年 3 月 15 日 16:00(UTC+8)

立即參與:https://www.gate.com/campaigns/4210

讓光芒被看見,讓遠方由她定義。

查看原文在市場的起伏之間,她用判斷力掌控方向;在交易的節奏之中,她用實力贏得回報✨

這個女神節,Gate 向每一位女神的光芒獻禮

完成任務收集「光芒值」,解鎖多重獎勵:

🎁 最高 3,000 USDT 遠方基金

🎁 多重現金禮遇限量兌換

🎁 合約体验金等驚喜福利

⏰ 活動時間:2026 年 3 月 6 日 16:00 – 2026 年 3 月 15 日 16:00(UTC+8)

立即參與:https://www.gate.com/campaigns/4210

讓光芒被看見,讓遠方由她定義。

- 讚賞

- 8

- 9

- 轉發

- 分享

楚老魔 :

:

2026衝衝衝 👊查看更多

#NonfarmPayrollsPreview

2026年2月非農就業人數報告遠低於預期,顯示意外收縮,為聯邦儲備局的政策展望增添了新的複雜層面。以下是今天發布的主要細節以及它們對經濟的意義。

📊 二月就業報告:關鍵數據

來自勞工統計局的今日數據顯示勞動市場出乎意料地偏弱。

指標 2026年2月 實際值 一致預估 2026年1月 (修正)

非農就業人數 -92,000 +50,000 至 +60,000 +126,000

失業率 4.4% 4.3% 4.3%

平均時薪 (同比) 3.8% 3.7% 3.7%

🔍 解讀報告:為何偏差如此之大?

多個獨特因素在二月匯聚,可能造成勞動市場真實狀況的扭曲。

· “罷工效應”:在調查週期間,由31,000名凱薩醫療保健員工發起的巨大罷工(已解決)暫時將這些工人從薪資名單中剔除,對醫療行業產生了重大影響,該行業淨失去28,000個工作崗位。

· 天氣與修正:嚴重的冬季天氣可能干擾了招聘和企業運營。此外,對前幾個月的修正顯示情況更為疲弱,12月的就業數據被大幅下調。

· 行業疲弱:就業損失呈現廣泛性,製造業 (-12,000)、交通運輸與倉儲 (-11,000)、資訊服務 (-11,000)均出現下滑。

⚖️ 聯邦儲備局的複雜信號

這份報告為聯準會帶來典型的政策兩難。雖然失業數據顯示經濟疲弱,但底層細節卻暗示持續的通脹壓力。

· 耐心

2026年2月非農就業人數報告遠低於預期,顯示意外收縮,為聯邦儲備局的政策展望增添了新的複雜層面。以下是今天發布的主要細節以及它們對經濟的意義。

📊 二月就業報告:關鍵數據

來自勞工統計局的今日數據顯示勞動市場出乎意料地偏弱。

指標 2026年2月 實際值 一致預估 2026年1月 (修正)

非農就業人數 -92,000 +50,000 至 +60,000 +126,000

失業率 4.4% 4.3% 4.3%

平均時薪 (同比) 3.8% 3.7% 3.7%

🔍 解讀報告:為何偏差如此之大?

多個獨特因素在二月匯聚,可能造成勞動市場真實狀況的扭曲。

· “罷工效應”:在調查週期間,由31,000名凱薩醫療保健員工發起的巨大罷工(已解決)暫時將這些工人從薪資名單中剔除,對醫療行業產生了重大影響,該行業淨失去28,000個工作崗位。

· 天氣與修正:嚴重的冬季天氣可能干擾了招聘和企業運營。此外,對前幾個月的修正顯示情況更為疲弱,12月的就業數據被大幅下調。

· 行業疲弱:就業損失呈現廣泛性,製造業 (-12,000)、交通運輸與倉儲 (-11,000)、資訊服務 (-11,000)均出現下滑。

⚖️ 聯邦儲備局的複雜信號

這份報告為聯準會帶來典型的政策兩難。雖然失業數據顯示經濟疲弱,但底層細節卻暗示持續的通脹壓力。

· 耐心

SPX-5.52%

- 讚賞

- 4

- 5

- 轉發

- 分享

AYATTAC:

LFG 🔥查看更多

本來打算讓龍蝦員工每天幫我搜集資訊後自動產出內容,然後,每天不是在 PUA 龍蝦就是在 PUA 龍蝦的路上,

訓練這麼久,寫的東西還是渣渣的,

後面打算多練幾個員工,然後給他們安排一個龍蝦組長,組長專門負責監督他們產出並且嚴格做獎懲制度,

長期達不到要求的就讓他們下崗吧。

查看原文訓練這麼久,寫的東西還是渣渣的,

後面打算多練幾個員工,然後給他們安排一個龍蝦組長,組長專門負責監督他們產出並且嚴格做獎懲制度,

長期達不到要求的就讓他們下崗吧。

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多985.37萬 熱度

462.16萬 熱度

9.32萬 熱度

20.39萬 熱度

15.04萬 熱度

最新消息

查看更多置頂

Gate 廣場|3/5 今日話題: #比特币创下近一月新高

🎁 解讀行情走勢,抽 5 位錦鯉送出 $2,500 仓位體驗券!

隨著白宮表示已向參議院提交凱文·沃什擔任美聯儲主席的提名,美國參議院未通過叫停特朗普打擊伊朗的投票,比特幣於今日凌晨創下 2 月 5 日以來新高,最高觸及 74,050 美元,加密貨幣總市值回升突破 2.538 萬億美元。

💬 本期熱議:

1️⃣ 凱文·沃什的提名是否意味著降息預期升溫?

2️⃣ 當前關口,你是持幣待漲、順勢追多,還是反手布局回調?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 3/6 15:00 - 3/8 12:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802