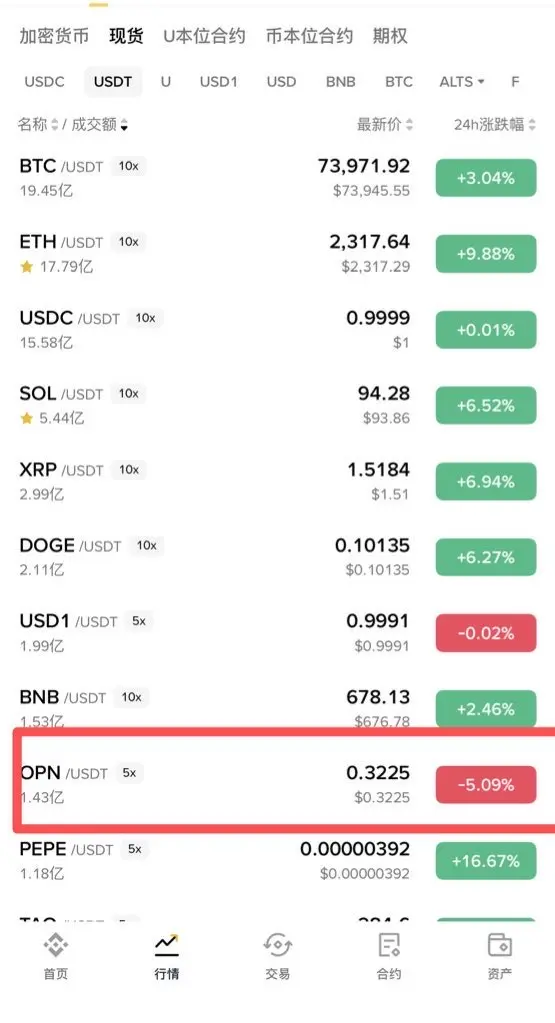

3月16日夜盘加密市场波动显著加剧,但从四小时级别核心趋势来看,大饼依旧维持上升结构运行,第一波拉升后的回踩动作未破坏多头格局,反而成为短线做多的关键入场信号!

实盘操作中,学员精准把握回踩机会进场,随后跟随多头趋势顺利离场,短线斩获800点空间,整体节奏与盈亏比把控到位,充分体现了趋势优先、顺势交易的核心思路。

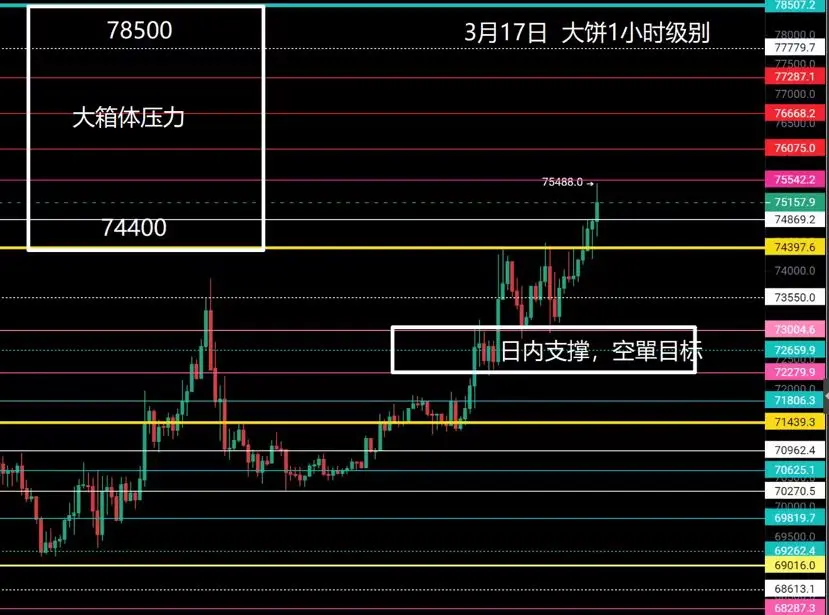

今日盘面整体表现稳健,延续强势震荡向上节奏。日间行情先沿上升通道稳步推进,晚间虽出现一波幅度较大的回调,但属于上涨过程中的正常洗盘并未击穿关键支撑位。

当前盘面已快速企稳回升,多头力量依旧占据主导,整体维持稳中有升的向上趋势,短期多头结构完整,后续需关注上方阻力突破情况。

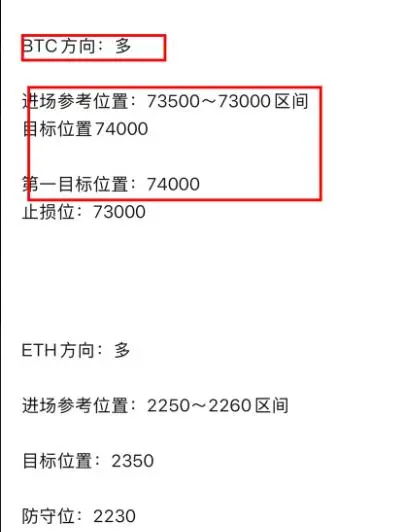

操作方向

大饼 74500~75000目标看77000

以太2250~2300目标看2400

关注莫言,专注于合约现货埋伏,战队还有位置速上车#币 $BTC $ETH

实盘操作中,学员精准把握回踩机会进场,随后跟随多头趋势顺利离场,短线斩获800点空间,整体节奏与盈亏比把控到位,充分体现了趋势优先、顺势交易的核心思路。

今日盘面整体表现稳健,延续强势震荡向上节奏。日间行情先沿上升通道稳步推进,晚间虽出现一波幅度较大的回调,但属于上涨过程中的正常洗盘并未击穿关键支撑位。

当前盘面已快速企稳回升,多头力量依旧占据主导,整体维持稳中有升的向上趋势,短期多头结构完整,后续需关注上方阻力突破情况。

操作方向

大饼 74500~75000目标看77000

以太2250~2300目标看2400

关注莫言,专注于合约现货埋伏,战队还有位置速上车#币 $BTC $ETH

- 讚賞

- 2

- 留言

- 轉發

- 分享

币安Ai

币安Ai

創建人@BitebiAi0com

上市進度

0.00%

市值:

$2531.03

更多代幣

Don't walk behind me, because I may not lead;

Don't walk in front of me, because I may not follow;

Please walk beside me and be my friend.

——Camus

查看原文Don't walk in front of me, because I may not follow;

Please walk beside me and be my friend.

——Camus

- 讚賞

- 2

- 留言

- 轉發

- 分享

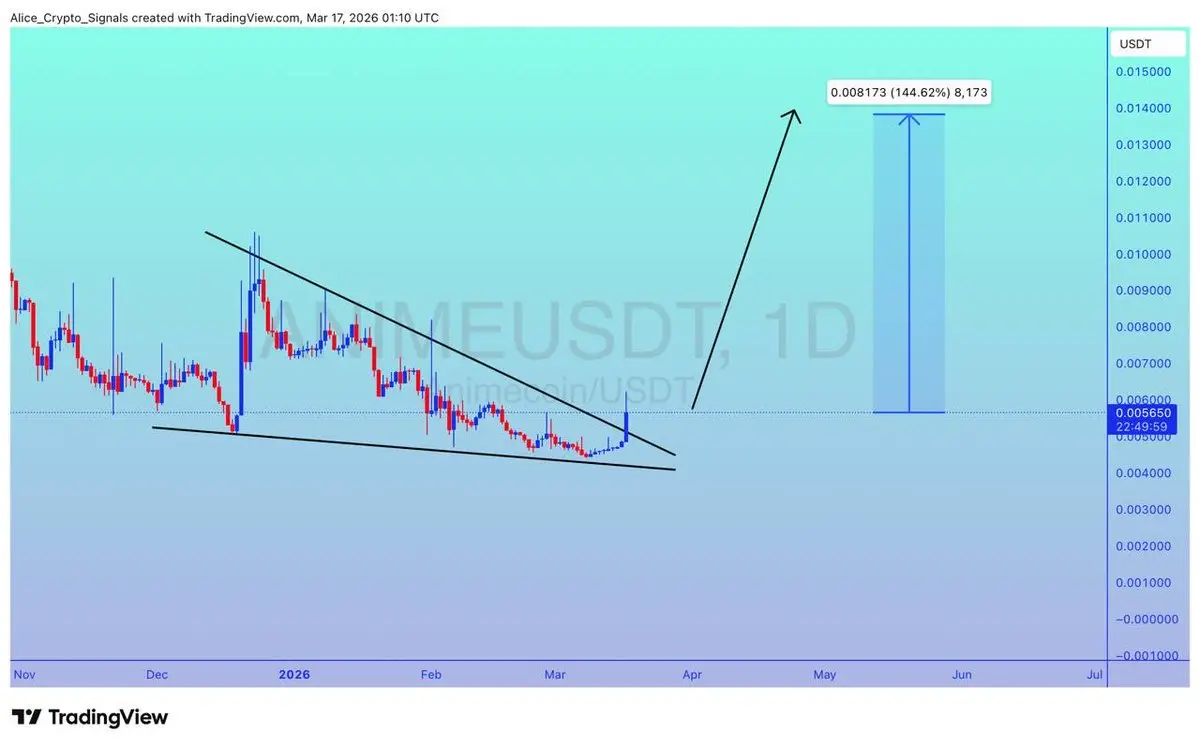

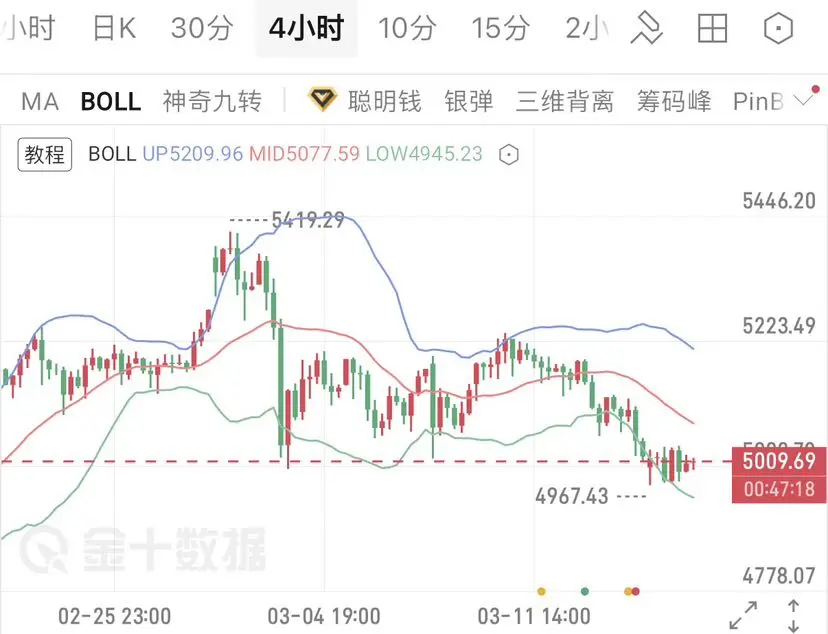

3月17日间BTC/ETH米神策略

走势符合预期,长期平台突破之后,打开上方空间,冲刺前期压力。目前有右侧信号出来了,昨晚的夜盤的左侧有点冒进,好好复盤调整一下状态,不要因为打翻的牛奶而哭泣。

BTC:这里走的比二饼是要弱势的,虽然突破了74400但是相对于74400-78500的箱体来说,大饼往上拓展的空间并不大,米神点位图给到了区间内的多个压力线,早盤实在75542这根线下方出现了压制。日内留意会不会跌破74400去到73000-74400这个箱体整理。目前做高空的值博率是要好一些的。可以找75200附近补空,用755防守。低哆的话留意支撑位表现再做决定。

ETH:终极目标本来就是2380,但是昨晚直播给的策略是打了一个提前量,没有预判到强度这么大,直接摸了目标才开始调整。目前来看2350-2370就是近端压力。用2380当防守可以适当参与一下高箜的博弈。下方的支撑2314-2330.如果能击破这里,头部信号就出来了。空單可以去看2368-2296的支撑位置,低哆也是找这个区域。

走势符合预期,长期平台突破之后,打开上方空间,冲刺前期压力。目前有右侧信号出来了,昨晚的夜盤的左侧有点冒进,好好复盤调整一下状态,不要因为打翻的牛奶而哭泣。

BTC:这里走的比二饼是要弱势的,虽然突破了74400但是相对于74400-78500的箱体来说,大饼往上拓展的空间并不大,米神点位图给到了区间内的多个压力线,早盤实在75542这根线下方出现了压制。日内留意会不会跌破74400去到73000-74400这个箱体整理。目前做高空的值博率是要好一些的。可以找75200附近补空,用755防守。低哆的话留意支撑位表现再做决定。

ETH:终极目标本来就是2380,但是昨晚直播给的策略是打了一个提前量,没有预判到强度这么大,直接摸了目标才开始调整。目前来看2350-2370就是近端压力。用2380当防守可以适当参与一下高箜的博弈。下方的支撑2314-2330.如果能击破这里,头部信号就出来了。空單可以去看2368-2296的支撑位置,低哆也是找这个区域。

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 讚賞

- 2

- 留言

- 轉發

- 分享

#外汇黄金[超话]# 大家早上好!

黄金早评:3月17日黄金市场受多重因素共振影响,美联储3月议息会議臨近,市場普遍預期維持利率不變,6月降息概率持續下調,高利率環境壓制金價上行;同時美元指數走強、機構高位獲利了結,疊加中東地緣風險持續擾動,多空博弈加劇,國際金價圍繞5000美元關口劇烈震盪,日內振幅近70美元,國內黃金同步偏弱整理,短線操作需保持高度謹慎。

現貨黃金短線整體呈現偏弱震盪格局,小時線級別延續下行結構,15分鐘週期同步走弱,短期空頭動能佔優,操作上需保持謹慎,不盲目激進。

短線可重點關註4965-4975區間輕倉試多,僅以技術性反彈博弈為主,嚴格設置防守位4959,不追單、不重倉、不戀戰,堅持快進快出原則,盈利及時離場,避免行情反覆帶來風險。若價格反彈至4990-5000壓力區間承壓回落,可順勢輕倉跟進空單,同樣嚴控止損與倉位,順應短期弱勢節奏操作。

交易過程中務必嚴控倉位比例,做好止損止盈,理性看待市場波動,拒絕情緒化交易,以穩健思路應對行情變化,守住風險底線,方能長期穩定前行。#黄金##金价##现货黄金##美聯儲3月議息#美政府计划多国联合护航霍尔木兹

查看原文黄金早评:3月17日黄金市场受多重因素共振影响,美联储3月议息会議臨近,市場普遍預期維持利率不變,6月降息概率持續下調,高利率環境壓制金價上行;同時美元指數走強、機構高位獲利了結,疊加中東地緣風險持續擾動,多空博弈加劇,國際金價圍繞5000美元關口劇烈震盪,日內振幅近70美元,國內黃金同步偏弱整理,短線操作需保持高度謹慎。

現貨黃金短線整體呈現偏弱震盪格局,小時線級別延續下行結構,15分鐘週期同步走弱,短期空頭動能佔優,操作上需保持謹慎,不盲目激進。

短線可重點關註4965-4975區間輕倉試多,僅以技術性反彈博弈為主,嚴格設置防守位4959,不追單、不重倉、不戀戰,堅持快進快出原則,盈利及時離場,避免行情反覆帶來風險。若價格反彈至4990-5000壓力區間承壓回落,可順勢輕倉跟進空單,同樣嚴控止損與倉位,順應短期弱勢節奏操作。

交易過程中務必嚴控倉位比例,做好止損止盈,理性看待市場波動,拒絕情緒化交易,以穩健思路應對行情變化,守住風險底線,方能長期穩定前行。#黄金##金价##现货黄金##美聯儲3月議息#美政府计划多国联合护航霍尔木兹

- 讚賞

- 2

- 留言

- 轉發

- 分享

持續充電送加油券

加油送充電券

還得是混合動力車主

查看原文加油送充電券

還得是混合動力車主

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

pffff

pffff

創建人@HarryDotter

認購進度

0.02%

市值:

$14.77

更多代幣

新主播看比特幣暴漲

4

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

$ZEC 現在展現強勁動能 🚀

價格不斷上升,買盤壓力堅實。

已經 +44% 運行利潤 🔥

恭喜那些早期捕捉到這波行情的人 👏

動能看起來仍然強勁 — 讓我們看看這波漲勢能走多遠! 📈

#GateSquareAIReviewer #CryptoMarketBouncesBack

價格不斷上升,買盤壓力堅實。

已經 +44% 運行利潤 🔥

恭喜那些早期捕捉到這波行情的人 👏

動能看起來仍然強勁 — 讓我們看看這波漲勢能走多遠! 📈

#GateSquareAIReviewer #CryptoMarketBouncesBack

ZEC19.64%

- 讚賞

- 4

- 留言

- 轉發

- 分享

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

Job-Seeking Unspoken Rules: As Long as You Can 'Fake It', You Can Pick Any Job!

查看原文- 讚賞

- 按讚

- 留言

- 轉發

- 分享

帶單模式開啟,誰來有誰,先到先得!

查看原文

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

Kalshi announces $1 billion bracket challenge

Right, if you successfully predict all 63 NCAA basketball game results, you can win $1 billion.

If the probability of getting one game correct is 50%, the probability of correctly predicting all 63 games in a row is equivalent to picking one specific grain of sand from Earth.

Hope you win.

查看原文Right, if you successfully predict all 63 NCAA basketball game results, you can win $1 billion.

If the probability of getting one game correct is 50%, the probability of correctly predicting all 63 games in a row is equivalent to picking one specific grain of sand from Earth.

Hope you win.

- 讚賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多34.57萬 熱度

54.33萬 熱度

4988.81萬 熱度

17.92萬 熱度

211.36萬 熱度

熱門 Gate Fun

查看更多- 市值:$2548.27持有人數:10.00%

- 市值:$2531.03持有人數:10.00%

- 市值:$2531.03持有人數:10.00%

- 市值:$2517.24持有人數:20.06%

- 市值:$2557.91持有人數:20.13%

最新消息

查看更多置頂

Gate Booster 第 4 期:發帖瓜分 1,500 $USDT

🔹 發布 TradFi 黃金福袋原創內容,可得 15 $USDT,名額有限先到先得

🔹 本期支持 X、YouTube 發布原創內容

🔹 無需複雜操作,流程清晰透明

🔹 流程:申請成為 Booster → 領取任務 → 發布原創內容 → 回鏈登記 → 等待審核及發獎

📅 任務截止時間:03月20日16:00(UTC+8)

立即領取任務:https://www.gate.com/booster/10028?pid=allPort&ch=KTag1BmC

更多詳情:https://www.gate.com/announcements/article/50203🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802