东十八

Web4小龍蝦中國行 場場爆滿,真的是ai焦慮啊

查看原文

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

OpenClaw

大龙虾

創建人@白羊吖丨

認購進度

0.00%

市值:

$0

更多代幣

本以为本周会强势收取实体阳线,但由于避险再次升温的影响,周五比特币冲高回落,回吐大部分涨幅,导致整体行情再度于7万附近争夺。

上方两度测试7.4万承压回落,下方多次依托6.9万展开反彈,那么下周将继续关注弱势箱体震荡,小区间可关注6.9-7.2万区域,大区间关注6.5-7.4万区域。

对于大饼莹姐一直强调回调找机会接哆,两轮性的拉涨,鉬标循环式实现。对于下周乃至后市行晴市场多箜依旧众说纷纷。

本阶段我们只关注一个点:避险!避险消退,行晴必然迎来涨势,升温的话,大饼也将承压。对于避险,近期仍是此起彼伏,行晴就如同过山车一般,不过这种弱势箱体震荡迟早会迎来突破。

地缘局势会得到“和解”,大饼也会向上突破7.4万关口,预测中的时间是在4月之中,或许这一刻比我想象中要提前来的早,耐心等待即可。$BTC

上方两度测试7.4万承压回落,下方多次依托6.9万展开反彈,那么下周将继续关注弱势箱体震荡,小区间可关注6.9-7.2万区域,大区间关注6.5-7.4万区域。

对于大饼莹姐一直强调回调找机会接哆,两轮性的拉涨,鉬标循环式实现。对于下周乃至后市行晴市场多箜依旧众说纷纷。

本阶段我们只关注一个点:避险!避险消退,行晴必然迎来涨势,升温的话,大饼也将承压。对于避险,近期仍是此起彼伏,行晴就如同过山车一般,不过这种弱势箱体震荡迟早会迎来突破。

地缘局势会得到“和解”,大饼也会向上突破7.4万关口,预测中的时间是在4月之中,或许这一刻比我想象中要提前来的早,耐心等待即可。$BTC

BTC-2.68%

- 讚賞

- 1

- 留言

- 轉發

- 分享

#Gate广场AI测评官

Gate for AI:交易平台成为真正AI基础设施的时刻

多年来,人工智能一直在加密市场中扮演强大顾问的角色。交易员依靠AI工具来分析图表、总结新闻和生成交易策略。然而尽管有这些智能功能,最后的执行步骤始终需要人工干预。AI可以思考、分析和推荐,但无法真正行动。

这一限制正在消失。

随着Gate for AI的推出,传统的中心化交易所(CEX)和去中心化生态系统(DEX)之间的界限开始模糊。Gate没有将AI视为交易流程旁边的工具,而是将其转变为交易基础设施本身内的完全集成参与者。

这种转变由五个核心能力域的集成驱动,它们共同创造了一个统一的环境,使AI能够从分析无中断地过渡到执行。

1. 完整的CEX交易功能

Gate for AI开放了中心化交易的核心基础设施访问权限。通过标准化接口,AI系统可以与现货交易、期货市场、财富管理产品和新代币发行进行交互。这意味着由AI生成的策略不再是理论上的——它们可以直接在交易环境中执行。

对于交易员和开发者来说,这代表了一个重大飞跃。整个流程从在分析工具和执行平台之间切换变成了流畅的一体化处理。

2. 无缝DEX集成

第二个能力域关注去中心化金融。Gate for AI支持链上交换、去中心化永续交易和迷因代币市场,使AI系统能够在中心化和去中心化流动性池之间运营。

这种双重访问结构有效地桥接了传统上分离的两个领域

查看原文Gate for AI:交易平台成为真正AI基础设施的时刻

多年来,人工智能一直在加密市场中扮演强大顾问的角色。交易员依靠AI工具来分析图表、总结新闻和生成交易策略。然而尽管有这些智能功能,最后的执行步骤始终需要人工干预。AI可以思考、分析和推荐,但无法真正行动。

这一限制正在消失。

随着Gate for AI的推出,传统的中心化交易所(CEX)和去中心化生态系统(DEX)之间的界限开始模糊。Gate没有将AI视为交易流程旁边的工具,而是将其转变为交易基础设施本身内的完全集成参与者。

这种转变由五个核心能力域的集成驱动,它们共同创造了一个统一的环境,使AI能够从分析无中断地过渡到执行。

1. 完整的CEX交易功能

Gate for AI开放了中心化交易的核心基础设施访问权限。通过标准化接口,AI系统可以与现货交易、期货市场、财富管理产品和新代币发行进行交互。这意味着由AI生成的策略不再是理论上的——它们可以直接在交易环境中执行。

对于交易员和开发者来说,这代表了一个重大飞跃。整个流程从在分析工具和执行平台之间切换变成了流畅的一体化处理。

2. 无缝DEX集成

第二个能力域关注去中心化金融。Gate for AI支持链上交换、去中心化永续交易和迷因代币市场,使AI系统能够在中心化和去中心化流动性池之间运营。

这种双重访问结构有效地桥接了传统上分离的两个领域

- 讚賞

- 2

- 1

- 轉發

- 分享

HighAmbition :

:

好資訊

去他媽的特朗普、JD Vance、Pete Hegseth 現在美國人🇺🇸得為這些狗屎買單💰。油價⛽️今天飆升了1.10美元,自從這場戰爭開始以來。我們並沒有投票同意轟炸伊朗🇮🇷的學童或派遣美國🇺🇸軍隊。我們已經有足夠的石油和資源。@realDonaldTrump @JDVance #maga

查看原文

- 讚賞

- 2

- 留言

- 轉發

- 分享

Can't sit still anymore, it's time to leave work, going out to catch a movie to relax.

Following the usual pattern, whenever I go out, the market tends to move, brothers can consider sitting tight for a while.

查看原文Following the usual pattern, whenever I go out, the market tends to move, brothers can consider sitting tight for a while.

- 讚賞

- 1

- 留言

- 轉發

- 分享

HcJXQ

灰产进行曲

創建人@达萧

上市進度

0.00%

市值:

$2441.37

更多代幣

$LOBSTER If someone tells you now to go long or short on lobster, you can directly block them 🔥🔥🔥

Lobster is a chain meme coin. From the launch and volume expansion pull-up a few days ago that lured retail traders, all the ones who chased the highs got trapped at the top, then it subsequently pulled back more than 30% with reduced volume. According to Ran Ge's analysis, this type of coin operator's market manipulation and wash trading is sophisticated and professional, which is a typical retail investor trap coin, very similar to previous retail trap coins. Generally they're just the same o

Lobster is a chain meme coin. From the launch and volume expansion pull-up a few days ago that lured retail traders, all the ones who chased the highs got trapped at the top, then it subsequently pulled back more than 30% with reduced volume. According to Ran Ge's analysis, this type of coin operator's market manipulation and wash trading is sophisticated and professional, which is a typical retail investor trap coin, very similar to previous retail trap coins. Generally they're just the same o

龙虾-18.95%

- 讚賞

- 2

- 1

- 轉發

- 分享

尼古拉海盗王:

哈哈

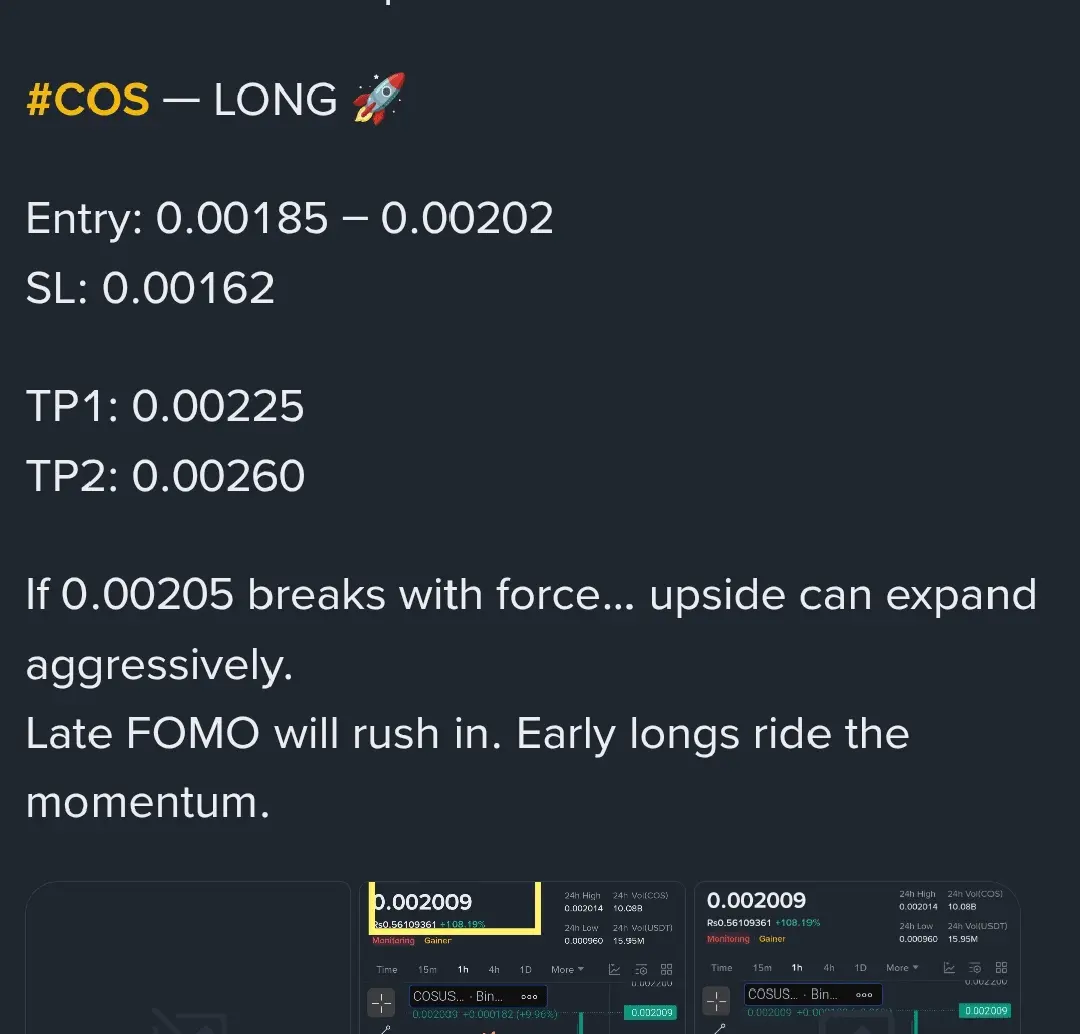

$COS

看漲突破已確認

COS 在24小時內暴漲 +60.94%,成交量巨大 (6.53B 代幣 / 9.53M USDT)。價格猛烈突破多月盤整區間 (~0.0006–0.0009),現在位於 0.001545,略低於24小時高點 0.001711。

關鍵指標

布林帶 (20,2):價格貼著上軌 (0.001588) — 典型的強勢動量但進入超買區域。

中軌 (0.001112) 現在作為動態支撐。

黃線 (可能是5/10週期MA) 急劇向上彎曲 — 價格在其上方運行。

成交量飆升 + 底部綠色柱體確認強勢買盤參與。

即時水位

阻力 / 止盈目標

0.001711 (24小時高點) — 首個快速頭皮交易目標

0.00185–0.00190 (心理整數位 + 延伸)

0.00210–0.00220 (如果動量持續的下一個主要目標)

支撐 / 止損區域

即時:0.001303 (前一根K線低點)

強支撐:0.001112 (布林帶中軌)

最終:0.000958 (24小時低點) — 僅在完全反轉情況下

快速交易想法

價格維持在 0.00130 上方時看漲。

入場:當前 0.001545 或回調至 0.00140

TP1:0.001711 (+11%)

TP2:0.00200 (+29%)

SL:0.00125 (-19% 風險,緊)

高波動性上漲 — 注意快速獲利回吐。在各個

看漲突破已確認

COS 在24小時內暴漲 +60.94%,成交量巨大 (6.53B 代幣 / 9.53M USDT)。價格猛烈突破多月盤整區間 (~0.0006–0.0009),現在位於 0.001545,略低於24小時高點 0.001711。

關鍵指標

布林帶 (20,2):價格貼著上軌 (0.001588) — 典型的強勢動量但進入超買區域。

中軌 (0.001112) 現在作為動態支撐。

黃線 (可能是5/10週期MA) 急劇向上彎曲 — 價格在其上方運行。

成交量飆升 + 底部綠色柱體確認強勢買盤參與。

即時水位

阻力 / 止盈目標

0.001711 (24小時高點) — 首個快速頭皮交易目標

0.00185–0.00190 (心理整數位 + 延伸)

0.00210–0.00220 (如果動量持續的下一個主要目標)

支撐 / 止損區域

即時:0.001303 (前一根K線低點)

強支撐:0.001112 (布林帶中軌)

最終:0.000958 (24小時低點) — 僅在完全反轉情況下

快速交易想法

價格維持在 0.00130 上方時看漲。

入場:當前 0.001545 或回調至 0.00140

TP1:0.001711 (+11%)

TP2:0.00200 (+29%)

SL:0.00125 (-19% 風險,緊)

高波動性上漲 — 注意快速獲利回吐。在各個

COS138.12%

- 讚賞

- 2

- 1

- 轉發

- 分享

GateUser-adb6031e:

✊#Gate广场AI测评官 我這單又是多少人的一輩子,本金五倍普通人幾年的工資就沒了

查看原文【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

市值:$2526.61持有人數:3

0.43%

- 讚賞

- 2

- 留言

- 轉發

- 分享

你好李焕英是五年前的電影,疫情是六年前的事,冰墩墩是七年前亮相的,陳奕迅的十年竟然是二十三年前的歌了,再過四年,三零後就出生了,還是零零後生的,時間過得太快,好像一個平淡的午後,你關掉電視機之後,就再也沒有打開過,少時春風得意馬蹄疾,不信人間有別離,後來才發現,原來我們已經和很多人,見完了最後一面,猛然回首,才懂得秋月無邊,紅塵無岸,就如這虛虛實實的人生,也無風雨也無晴。

查看原文

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

#APR Between 11 o'clock and 2 o'clock, there should be a pullback of around 1500 points. I'm not sure if that's correct, but you can pay attention to it in advance. Remember to bring a stop loss. The stop loss position should be set at the height of the previous 1-hour high. If the stop loss is hit, this trade counts as a loss. Don't be aggressive, don't open positions blindly, and keep moving without staring at the charts.

查看原文

- 讚賞

- 2

- 7

- 轉發

- 分享

大王来抓我呀:

0.17228也差不多可以空了,止損0.17999查看更多

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多19.54萬 熱度

6.89萬 熱度

43.79萬 熱度

4984.02萬 熱度

174.28萬 熱度

最新消息

查看更多置頂

Gate Booster 第 4 期:發帖瓜分 1,500 $USDT

🔹 發布 TradFi 黃金福袋原創內容,可得 15 $USDT,名額有限先到先得

🔹 本期支持 X、YouTube 發布原創內容

🔹 無需複雜操作,流程清晰透明

🔹 流程:申請成為 Booster → 領取任務 → 發布原創內容 → 回鏈登記 → 等待審核及發獎

📅 任務截止時間:03月20日16:00(UTC+8)

立即領取任務:https://www.gate.com/booster/10028?pid=allPort&ch=KTag1BmC

更多詳情:https://www.gate.com/announcements/article/50203🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場|3/12 今日熱議: #原油价格上涨

🎁 帶話題或 BTC 幣對發帖,抽 5 位錦鯉送出 $2,500 仓位體驗券!

中東局勢突變:阿曼原油出口碼頭全面疏散,伊拉克石油港口停運,兩艘油輪在海灣遇襲,原油供應警報拉滿!國際能源署釋放4億桶儲備,多空對決進入白熱化。

💬 本期熱議

1️⃣ 外交局勢:伊朗開出停戰條件,美伊能否達成共識?

2️⃣ 石油博弈:你看好誰?預測下一步油價走勢。

3️⃣ 加密走勢:油價資金流向將如何影響加密市場?分享你的分析。

立刻分享觀點 👉 https://www.gate.com/post

Gate TradFi,一鍵捕捉原油機遇 👉 https://www.gate.com/tradfi

📅 3/12 15:00 - 3/14 18:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802