隨著 AI 產業迅速擴張,GPU 等高效能算力資源已成為 AI 模型訓練與推理的核心基礎設施。然而,GPU 集群建置需要大量前期資本投入,傳統融資管道常因流程緩慢且成本高昂,難以滿足 AI 基礎設施快速擴張的需求。因此,如何將 GPU 資產引入鏈上融資體系,成為 AI 與 DeFi 融合發展的關鍵方向。

USD.AI 正是在此背景下提出一套基於 GPU 抵押貸款的融資模型,透過將 AI 算力資產轉化為鏈上抵押品,為 AI 基礎設施營運商提供融資支持,並將貸款收益導入 DeFi 體系。此機制不僅拓展了穩定幣協議的收益來源,也首次賦予 AI 基礎設施類似「信用資產」的金融屬性,為 AI 計算資源市場帶來全新資本效率模型。

USD.AI 的核心運作機制是什麼?

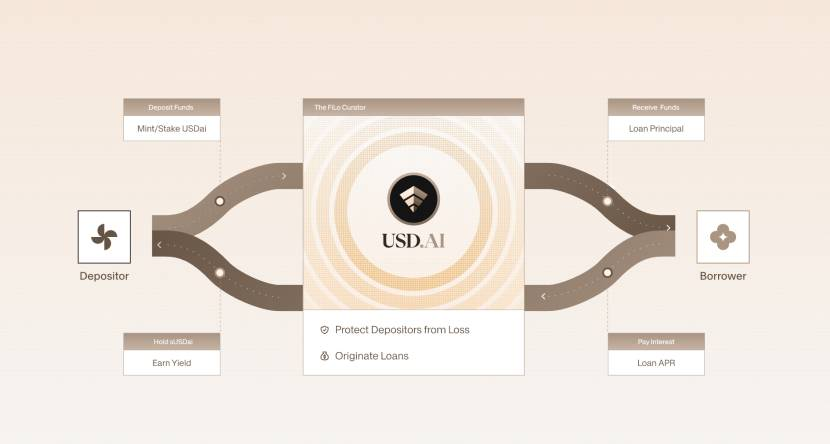

USD.AI 的核心邏輯是將 GPU 等 AI 算力硬體視為抵押資產,為 AI 基礎設施營運商提供貸款融資,並透過穩定幣機制將收益分配給鏈上用戶。

在這套系統中,用戶存入 USDC 等穩定資產後,協議會鑄造 USDai 作為系統內的穩定流通資產。與此同時,協議將資金用於支持 GPU 抵押貸款業務,並將產生的貸款利息分配至收益層資產 sUSDai。

這一設計讓穩定幣不再只是支付媒介,更成為連結 AI 基礎設施融資與鏈上收益市場的橋梁。

為什麼 GPU 能成為抵押資產?

GPU 具備持續產生現金流的能力,這正是其能夠成為抵押資產的關鍵。

AI 企業對 GPU 的需求龐大,用於模型訓練及推理,因此 GPU 本身具備租賃價值與融資價值。對營運商而言,GPU 不僅是硬體設備,更是可持續帶來收入的生產工具。

USD.AI 將這一現實世界現金流映射至鏈上,使 GPU 類似於現實金融中的收益型資產,進而支撐貸款及收益分配機制。

USDai 與 sUSDai 在貸款機制中分別扮演什麼角色?

在 USD.AI 架構中,USDai 與 sUSDai 分別對應流動性層與收益層功能。

USDai 屬於穩定資產,主要用於系統內流通及價值錨定,擔任「資金媒介」角色。sUSDai 則承接底層 GPU 抵押貸款所產生的收益,其價值成長來自貸款利息分配。

這種雙層結構將「穩定價值」與「收益獲取」區隔,讓協議同時維持穩定幣屬性並為用戶創造收益機會。

USD.AI 如何利用 GPU 貸款產生收益?

協議的收益主要來自 GPU 抵押貸款利息。

當 AI 基礎設施營運商以 GPU 抵押獲取資金後,需依約支付融資成本,這部分利息即構成 USD.AI 的核心收益來源。協議會將收益扣除風險準備金及相關費用後,分配給 sUSDai 持有者。

此模式不同於傳統鏈上借貸協議,其收益來源並非單純來自鏈上槓桿需求,而是扎根於現實世界 AI 算力融資需求,更貼近現實資產收益結構。

GPU 抵押貸款機制的優勢是什麼?

GPU 抵押貸款機制最大優勢在於提升 AI 基礎設施的資本效率。

過往 GPU 部署多仰賴股權融資或長期債務,USD.AI 則提供更靈活的鏈上融資方式,讓營運商得以透過 GPU 抵押迅速取得流動性。同時,鏈上用戶亦可透過參與收益層資產,獲得來自 AI 基礎設施市場的現金流收益。

此模式有效連結 AI 基礎設施需求與 DeFi 資金供給,為雙方創造更高資金效率。

USD.AI 的 GPU 貸款機制存在哪些風險?

雖然 GPU 抵押貸款機制具備創新性,但仍面臨多重風險。

首先,GPU 資產存在折舊風險,隨著硬體快速迭代,其價值可能大幅下滑。其次,AI 算力需求波動恐影響營運商的收入能力,進而衝擊貸款償還。此外,GPU 抵押資產的估值及清算機制較為複雜,市場大幅波動時可能加劇協議風險。

因此,GPU 抵押貸款雖提高資本效率,亦要求協議具備更嚴謹的風險管理機制。

總結

USD.AI 的 GPU 抵押貸款機制本質上是將 AI 算力資產金融化,透過穩定幣與收益層雙重架構,將現實世界 AI 基礎設施的融資收益引入 DeFi 市場。該模式不僅為 AI 基礎設施營運商開闢全新融資管道,也為鏈上用戶創造嶄新收益來源。隨著 AI 算力需求持續提升,這種「算力資產信用化」模式有望成為 AI 金融基礎設施的關鍵發展方向。

FAQs

USD.AI 的 GPU 抵押貸款機制是什麼?

指將 GPU 作為抵押資產,為 AI 基礎設施營運商提供貸款融資,並將貸款收益分配給鏈上用戶的機制。

USD.AI 的收益來自哪裡?

主要來自 GPU 抵押貸款利息,即 AI 基礎設施營運商支付的融資成本。

為什麼 GPU 可以做為貸款抵押物?

因為 GPU 能持續產生租賃收入與算力收益,具備現金流支撐能力。

USDai 和 sUSDai 的差異為何?

USDai 屬於穩定流通資產,sUSDai 則為收益資產,用於獲取 GPU 貸款產生的收益。

GPU 抵押貸款的主要風險有哪些?

主要包含 GPU 折舊風險、AI 算力需求波動,以及抵押資產清算風險。

分享

目錄

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

SUN.io 的運作方式是什麼?深入解析其 DeFi 產品架構與功能

Jito 與 Marinade:Solana 流動性質押協議全面比較