Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше293.1K Популярність

23.95K Популярність

42.11K Популярність

11.88K Популярність

453.79K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$2.46KХолдери:10.00%

- Рин. кап.:$2.46KХолдери:10.00%

- Рин. кап.:$2.46KХолдери:10.00%

- Рин. кап.:$2.46KХолдери:10.00%

- Рин. кап.:$2.49KХолдери:20.27%

Закріпити

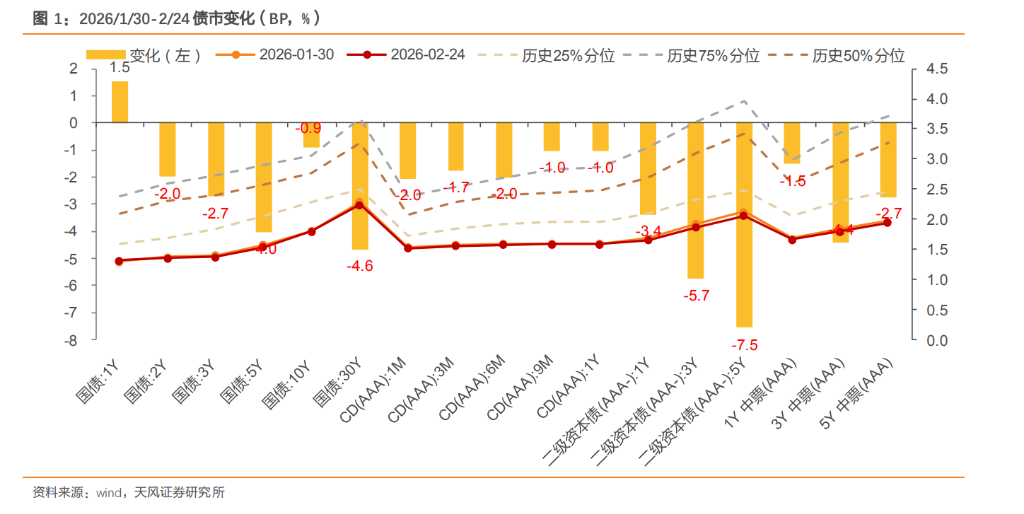

Як буде коливатися баланс між акціями та облігаціями після свят?

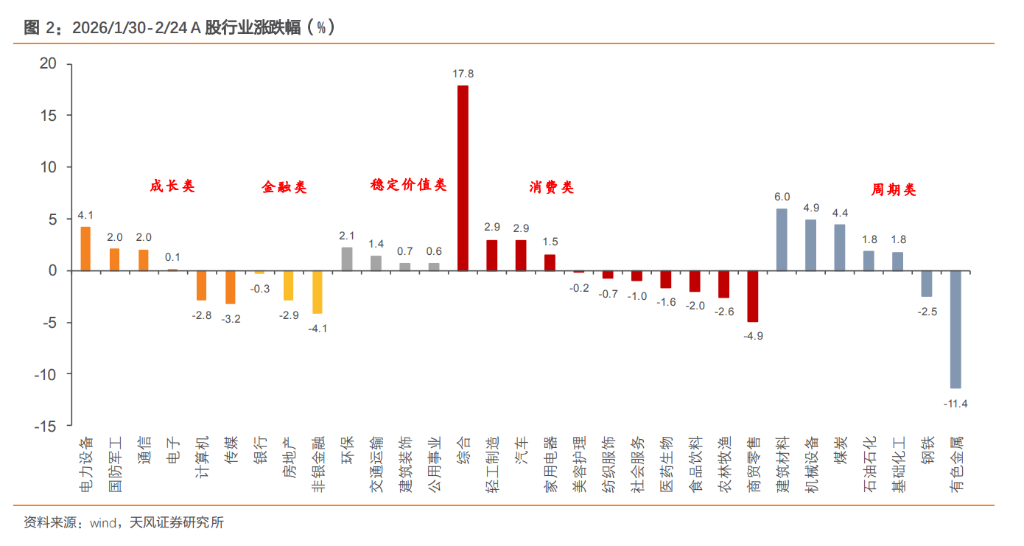

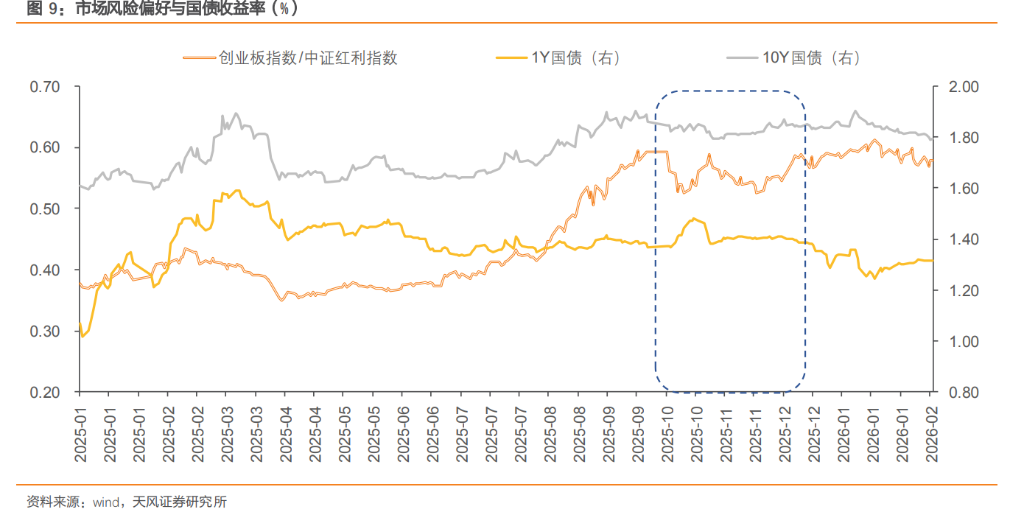

З початку року відносини між акціями та облігаціями пройшли еволюцію: “посилення маятника → диференціація та злиття → переважання балансу”: на початку року ринок, акції A-капіталу показали “відкритий успіх”, лідирували технологічні та зростаючі сектори, ринок облігацій постійно знижувався, ефект “маятника” між акціями та облігаціями був яскраво виражений; наприкінці січня зростання ринку сповільнилося, ринок облігацій коливався та відновлювався, диференціація та злиття між ними посилилися; з лютого до сьогодні, облігаційний ринок демонструє переважно сильні результати, тоді як ринок акцій не слабкий, у цінуванні облігацій значну роль відіграє активне розміщення портфеля, а під час підтримки дивідендних секторів ринок акцій зберігає загальну стійкість. Після свят питання: як буде коливатися баланс між акціями та облігаціями? У цій статті зосереджено увагу на цьому.

З лютого ринок акцій і облігацій демонструє ознаки “переважання облігацій, але збереження сили акцій”. Раніше перед святами через зручність ліквідності та емоції ховатися від ризиків зазвичай спостерігалася картина “сильні облігації, слабкі акції”, але цього року очікування “весняного збудження” на ринку акцій посилилися і настали раніше, ніж зазвичай, при цьому центральний банк підтримує баланс і стабільність фінансового забезпечення, а при зміні стилю індекси широкого ринку залишаються зростаючими. Тому останнім часом ринок не є одностороннім у моделі ховатися від ризиків, а формує ситуацію, коли кожен з ринків має підтримку, посилюється боротьба, і наростає диференціація у розповідях про ринки, слабшає ефект “маятника”.

Щодо ринку облігацій, дані PMI за січень показали перевищення очікувань у зниженні, фінансовий баланс залишається збалансованим і м’яким, дивіденди та захисні сектори переважають, що відображає емоції ховатися від ризиків, і тиск на облігаційний ринок послаблюється. У поєднанні з достатністю ресурсів у банках, страховиках та інших інституціях, що підтримують довгострокові ставки, облігаційний ринок коливається і відновлюється.

Щодо ринку акцій, хоча капітал у різних стилях і секторах рухається, диференціація зростає, але індекси широкого ринку залишаються зростаючими. Останнім часом ризикова перевага трохи знизилася, стиль інвестування переходить до дивідендних секторів, капітал спрямовується у високодивідні, споживчі та захисні сектори, а зростаючі сектори трохи відступили.

Крім того, зміна стилю інвестування зумовлена також піковими виплатами дивідендів у святковий період, що переоцінює цінність грошових потоків. З 1 грудня 2025 року по 13 лютого 2026 року на ринку A-акцій було виплачено дивідендів 294 компаніями на суму 3898,2 мільярдів юанів, причому банківський сектор залишається абсолютним лідером. Ці виплати забезпечують стабільний грошовий потік у коливних умовах ринку і підвищують привабливість високодивідних секторів.

З урахуванням зміни стилю інвестування та поведінки інституцій, а також змін на борговому ринку, можна зробити висновки: останнім часом ринок акцій поступово переходить від стилю зростання до стилю дивідендів, що свідчить про більш обережний підхід до економічного зростання та політичних очікувань. Це зазвичай супроводжується зниженням ризикової переваги, і капітал шукає “інвестиції з фіксованим доходом”.

(1) Щодо банківського сектору, увага до “маятника” між кредитами та облігаціями

Зараз переважає стиль дивідендів, що резонує з балансом активів і пасивів банків. У січні ставки по векселях залишалися низькими, кредитування було недостатнім, а з урахуванням “відкриття” депозитів, банківські зобов’язання були достатніми для збільшення розміщень облігацій.

(2) Страховий сектор, увага до OCI-рахунків і заміщення дивідендів

На початкових етапах стилю дивідендів (коли ринок ховається від ризиків), страхові компанії можуть одночасно збільшувати інвестиції у акції та облігації, але ефект “зливу” з облігаційного ринку не є очевидним. Якщо стиль дивідендів стане екстремальним, це може викликати перехід страхових компаній з облігацій у акції.

(3) Інвестиційні фонди, вплив на облігаційний ринок є відносно нейтральним

Інвестиційні кошти поєднують ризиковий апетит населення та капітальний ринок. Оскільки стиль дивідендів має невелику волатильність і високий рівень дивідендів, вони є “подушкою безпеки” для участі у капіталі. Інвестиційні підрозділи можуть використовувати пайові фонди або пряме розміщення дивідендних ETF для підвищення доходності та контролю за ризиками. Основний напрямок — це все ще облігації, і хоча участь у дивідендних стилях не означає прямого відтоку коштів з облігацій, зростання результатів може збільшити загальний обсяг інвестицій і, відповідно, стабільність їхнього розміщення.

2.1. Стиль зростання переважає, явний “маятник” між акціями та облігаціями

У періоди переважання стилю зростання зазвичай спостерігається сильне очікування циклів у промисловості, політична підтримка або прориви у технологіях, що системно підвищують ризиковий апетит. Капітал з переважанням у облігаціях і дивідендних акціях спрямовується у високоризикові та високоволатильні активи. За поведінкою інституцій, продукти “фіксований дохід+” та змішані фонди зменшують позиції у облігаціях і збільшують у акціях, що частково негативно впливає на облігаційний ринок. Якщо додати зростання інфляційних очікувань, інвестори вимагатимуть вищу премію за термін, що може розширити довгострокову криву доходності.

2.2. Стиль дивідендів переважає, емоції ховатися від ризиків зростають

У періоди переважання стилю дивідендів економіка відновлюється повільно, макрополітика залишається стабільною, ризикова перевага знижується, капітал перетікає з високоризикових та високоволатильних зростаючих секторів у стабільні “інвестиції з фіксованим доходом”, такі як облігаційні та грошові фонди, що створює додатковий попит на облігаційний ринок і підсилює його результати.

2.3. Стиль споживчого сектору переважає, вплив на облігації нейтральний або негативний

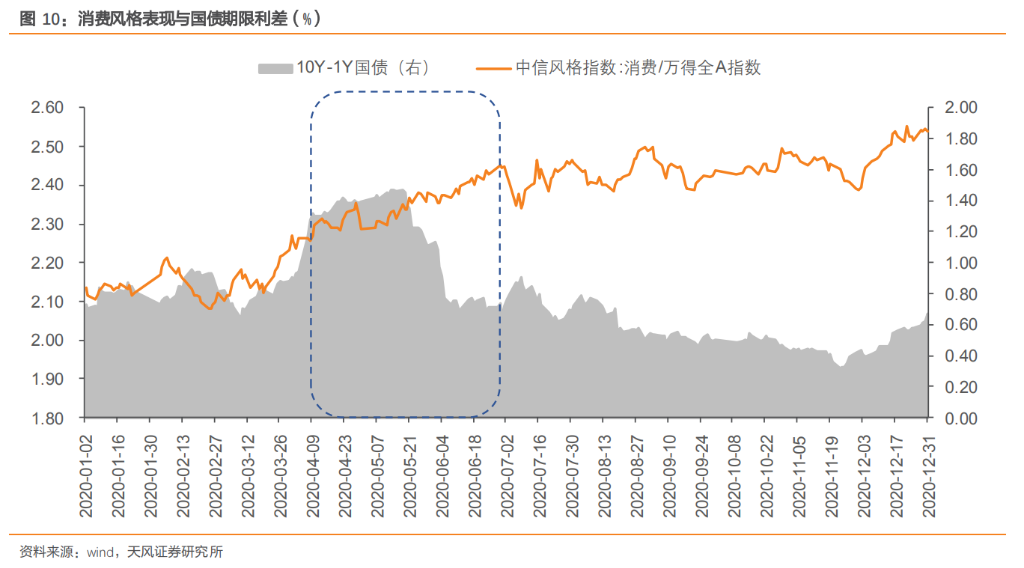

У періоди переважання споживчого стилю економіка зростає стабільно, підтримується політикою стимулювання споживання та м’якою монетарною політикою. Ризикова перевага зростає, прибутковість і динаміка сектору споживання зростають, частина капіталу, що шукає стабільний дохід, перетікає з облігацій у стабільні та високодивідні акції, що тисне на облігаційний ринок.

2.4. Циклічний стиль переважає, інфляція підвищує довгострокові ставки

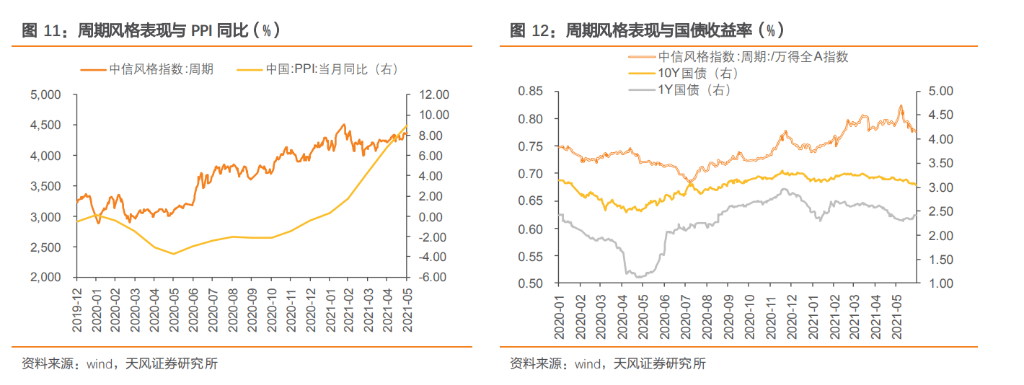

У періоди циклічного стилю економіка покращується, запускаються запаси, відновлюється інвестиційна активність і зростають ціни на промислові товари. Очікування відновлення економіки та прибутковості підвищують ризикова перевага, капітал перетікає з облігацій у циклічні акції, а інфляційні очікування, зумовлені зростанням PPI, підвищують довгострокові ставки.

У лютому цього року ми в статті «Перед святами стабільність облігацій, після — зростання акцій?» (2026.2.3) проаналізували сезонні закономірності між ринками. Аналізуючи реальні дані перед святами 2026 року, можна побачити, що тенденції залишаються схожими з попередніми висновками.

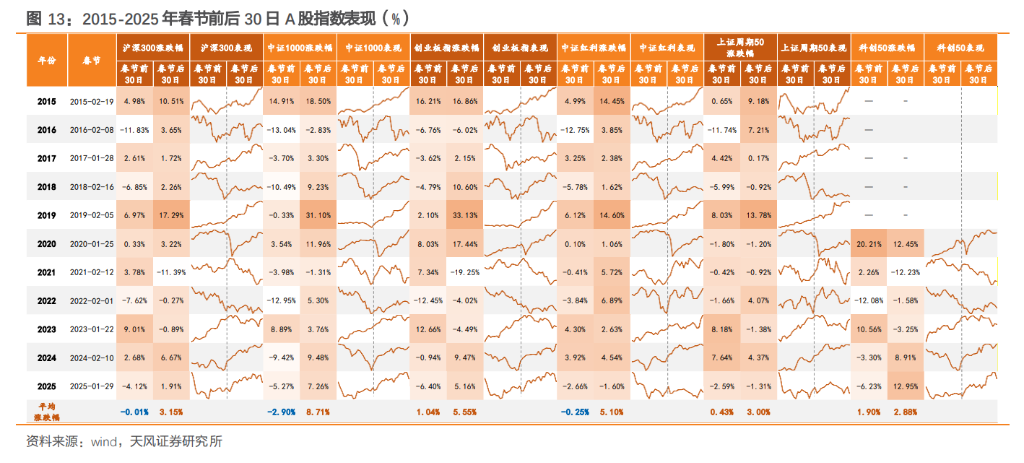

З історичних даних за 2015–2025 роки, святковий період є важливим розмежувачем стилів: за 30 днів до свят ринок зазвичай коливається, стратегія орієнтована на захист, переважає стиль дивідендів, а галузі з ознаками захисту — банки, харчова промисловість, будівельні матеріали, нафтова та хімічна галузі. За 30 днів до свят облігаційний ринок зазвичай демонструє переважно позитивну динаміку, доходність знижується через підтримку ліквідності з боку ЦБ та активність фінансових інститутів, таких як банки та страхові компанії.

Після свят за 30 днів ймовірність зростання ринку акцій і середній рівень зростання або падіння підвищуються. Це пов’язано з покращенням ліквідності, поверненням капіталу, зниженням ризиків і очікуваннями політичних заходів. Статистика показує, що у 81.82% випадків відбувається зміна стилю, активність ринку зростає, переважають малі та зростаючі компанії, а галузі демонструють перехід від захисту до нападу.

Після свят за 30 днів облігаційний ринок демонструє різну динаміку, можливі корекції. Після свят ринок починає балансувати між “економічним зростанням” і “ризиковою перевагою”, оскільки відновлюється економічна активність і наближаються важливі зустрічі, що підсилює коливання та корекції, а ставки зростають швидше, ніж знижуються.

Щодо сценаріїв поведінки ринків після свят, розглянемо кілька можливих варіантів:

(1) Сценарій 1: продовження дивідендів, слабке відновлення зростання, слабкий “маятник”

Якщо після свят дані про споживання будуть слабкими, а ринок нерухомості не відновиться очікувано, ризикова перевага залишиться низькою. Страхові компанії та пенсійні фонди, через “дефіцит активів” і фіксовані витрати, продовжать інвестувати у високодивідні сектори (комунальні послуги, банки, транспорт), і дивідендний індекс залишиться відносно високим. У секторі зростання, оскільки весняне збудження почалося раніше, частина зростаючих стилів вже реалізована у січні, а теми AI та робототехніки відступили, тому зростання без підтвердження результатами буде слабким, і капітал не зможе накопичитися.

Облігаційний ринок у цьому сценарії, за слабкого відновлення економіки і переважання стилю дивідендів, буде менш привабливим, оскільки зростання ставок обмежене, і ймовірність зменшення доходності 10-річних держоблігацій зменшується. Можливий баланс між активами і прибутками, але загалом ринок залишиться у коливаннях, зосереджуючись на стратегічних рівнях і можливостях зменшення спредів.

(2) Сценарій 2: активне зростання зростаючих секторів, посилення “маятника”

Якщо наприкінці січня-лютого політика посилиться, і економіка покаже “відкритий успіх”, ринок ризикованих активів зросте, технології (AI, напівпровідники) і циклічні сектори (ресурсні товари) піднімуться, тоді як дивідендні сектори відстать. Це посилить “маятник” між акціями і облігаціями.

Облігаційний ринок у цьому сценарії може зазнати ризиків: підвищення ризикової переваги може викликати перехід капіталу з облігацій у акції, а зростання попиту на короткострокові облігації може зменшити довгострокові ставки. Водночас, зростання депозитів у населення, зростання нерозміщених коштів у банках і фондах може сприяти волатильності.

(3) Сценарій 3: циклічний відновлення, інфляція підвищує довгострокові ставки

Якщо у лютому економіка перевищить очікування, і зростуть ціни (PPI, CPI понад 1%), політика стане більш активною, і зростання цін може змінити баланс з “зростання” на “інфляцію”. Це підвищить довгострокові ставки, зменшить стимулювання і посилить тиск на довгострокові облігації.

Загалом, ці сценарії потребують підтвердження через високочастотні індикатори. Відповідно до цінових спредів між акціями і облігаціями, можна оцінити баланс між активами. У періоди переважання дивідендів спреди залишаються стабільними або злегка розширюються, але без тенденції; у періоди зростання стилю зростання спреди звужуються через підвищення ризикового апетиту. На 24.02.2026 індекс CSI 300 має коефіцієнт P/E 14.2, що є високим історичним рівнем, що свідчить про переоцінку ринку.

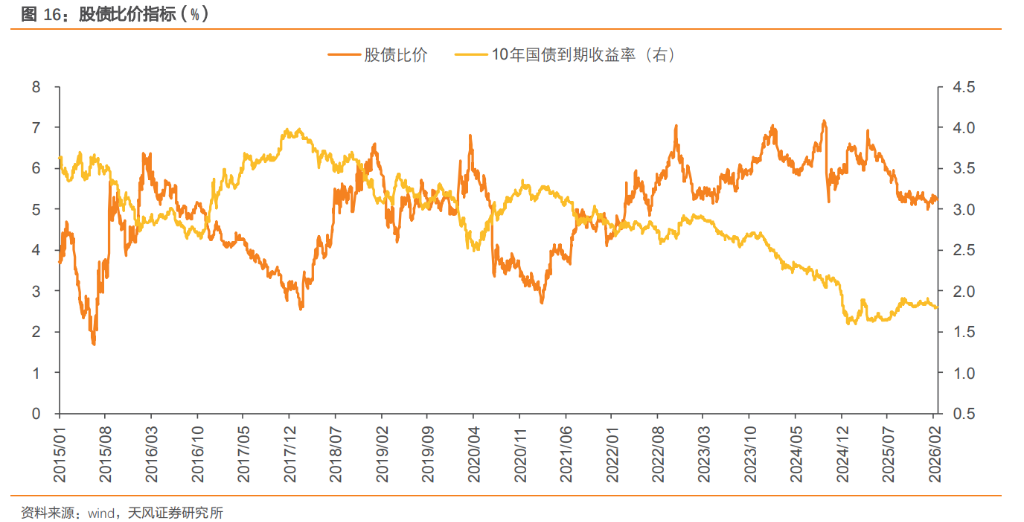

Щодо співвідношення доходів, оскільки доходність облігацій залишається низькою (близько 1.80% для 10-річних держоблігацій), співвідношення між акціями і облігаціями залишається в межах розумного діапазону, приблизно на рівні 53.5% історичних значень за останні 10 років. Хоча співвідношення вже повернулося до нейтральних рівнів, потенціал для переоцінки залишається, і важливо стежити за економічними даними, політикою та потоками капіталу для гнучкого управління позиціями.

Джерело: Tianfeng Securities

Ризики та застереження

Ринок має ризики, інвестиції — з обережністю. Ця стаття не є інвестиційною рекомендацією і не враховує особливі цілі, фінансовий стан або потреби окремих користувачів. Користувачі повинні самостійно оцінити відповідність рекомендацій своїй ситуації. Відповідальність за інвестиції несе сам користувач.