tl;dr

- Сутність торгів від провідних будівельників на блокових аукціонах драматично змінилася: вони тепер починають торги пізніше, швидше роблять ставки та збільшують їх на набагато менший приріст.

- Затримка стала важливим конкурентним фактором порядку разом з іншими чинниками, перетворюючи багато аукціонів на статистичні ігри.

- Запуск ігор як сервіс призвів до збільшення конкуренції між реле та зробив час закінчення аукціону більш передбачуваним, зближуючи екосистему з форматом аукціону з таємних заявок.

Вступ

Поточна реалізація поділу пропонутор—будівельник (PBS) передбачає, що чесні ініціатори запитують найцінніший блок у реле на початку кожного слоту. Однак через різницю в затримці між ініціаторами та ретрансляторами, а також час виконання консенсусних клієнтів, запити надходять кілька сотих мілісекундпізніше зчесні пропоненти, а також значно пізніше від пропонентів, які свідомо затримують свої запити get_header() — відомі як ігри з вимірюванням часу. В результаті аукціони MEV-Boost мають невизначений час завершення і можуть бути схематично змодельовані як цифрова адаптація Аукціон свічок з додатковими скасуваннями.

Нестабільність стемінгу, спільно з відкритими торгами, спонукає до постійних конкурентних подач блоків від будівельників, де ми позначаємо ставку на блок як конкурентну, якщо вона перевищує попередню найвищу ставку на реле. Аналізуючи дані з березня по квітень 2023 року, Шварц-Шиллінг та інші виявилося, що, хоча ставки ставок прискорилися наприкінці слоту, середні значення блоків лінійно зростали. Ця лінійність припускала, що кінцеве значення блоку може бути наближене задовго до кінця слота, і сформувало аналіз потенційних оновлень протоколу Ethereum (наприклад, початковий пропозиція згорання MEV) та розмови про зміщення часової шкали для розподіл прав на пропозицію блоку. Однак протягом останніх двох років змінилося поведінка будівельників блоків та профіль значень блоків, і будь-які висновки, які ґрунтуються на раніших припущеннях, слід переглянути.

Поза модифікаціями на рівні протоколу, можливість передбачення значень термінального блоку та ймовірних виграшних будівельників також сформувала ландшафт потоку замовлень. З цією інформацією приватні оператори mempool та аукціони потоку замовлень можуть гарантувати включення транзакцій, зберігаючи витрати для користувачів на низькому рівні. Шляхом інтелектуальногорозподіл замовлень потоку до ймовірного переможця, потік замовлень може бути розподілений виключно або переважно будівельникам, що дозволяє,повернення зайвих комісій.

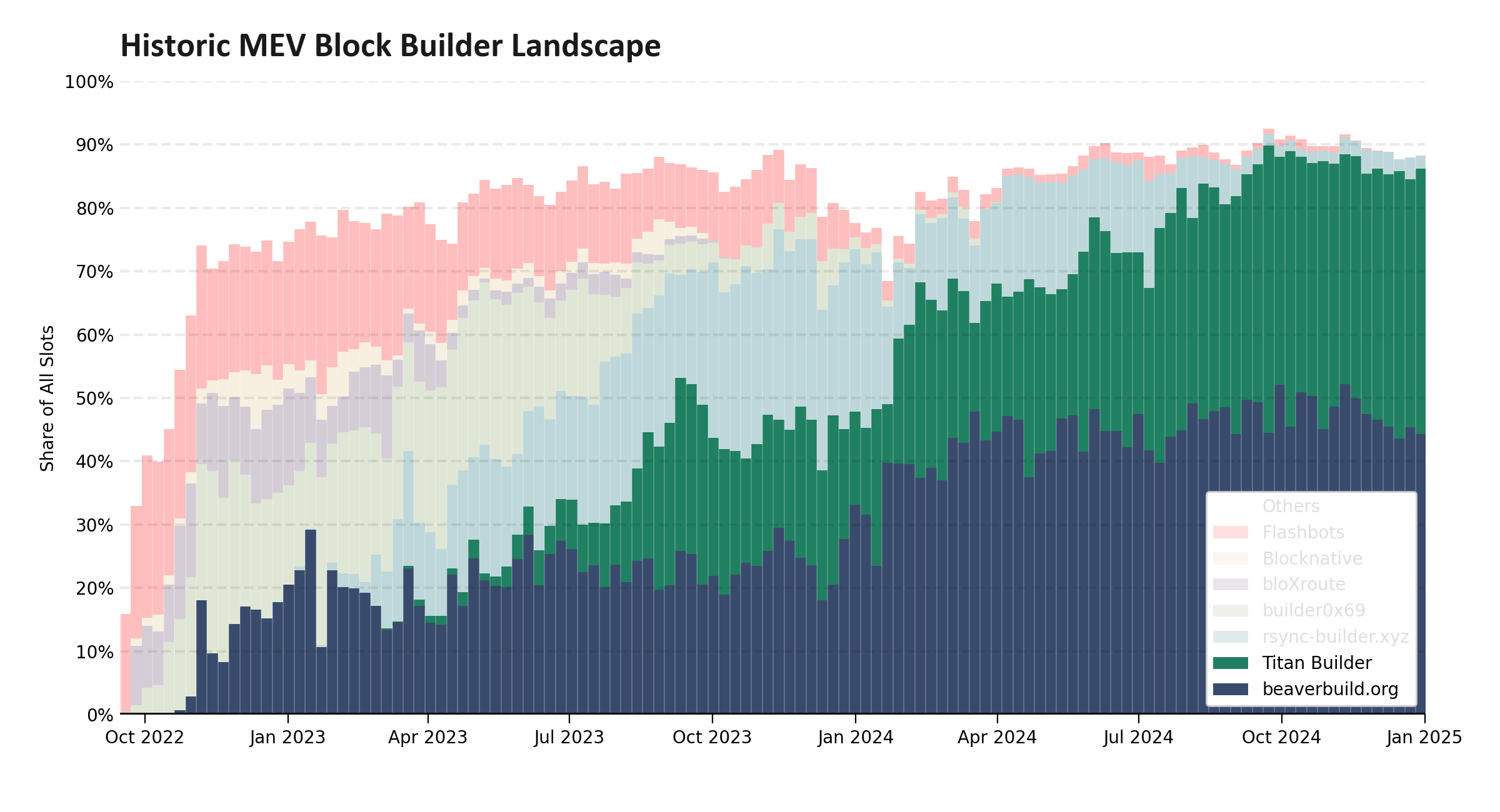

При дослідженні еволюції структури ринку MEV-Boost більшість обговорень сконцентровані на макроскопічних метриках, головною серед них, як показано на рисунку 1, є консолідація ринку будівництва навколо двох суб'єктів, які зараз виграють приблизно 95% усіх аукціонів. Дослідники, які глибше копати часто зосереджуються на Ексклюзивні угоди з потоком замовлень або прибутки будівельника та субсидування. Однак за лаштунками будівельники також стали швидшими та витонченішими. Цей аналіз проливає світло на зміну моделей ставок, зростаючу важливість мінімізації затримок і те, як деякі ретранслятори вже експериментують з альтернативними структурами аукціонів — часто без ширшої обізнаності про екосистему.

figure-012400×1300 182 KB

Рисунок 1: розподіл основних будівельників блоків протягом історії Ethereum. Хоча ми бачили різноманітний набір будівельників у 2023 році, протягом останнього року ми бачили, як ринок сконцентрувався на двох основних суб'єктах: beaverbuild та Titan Builder, які тепер відповідають приблизно за 95% всіх блоків, побудованих через PBS.

Еволюція стратегій призначення ставок

Протягом останніх двох років конкурентний торг в аукціонах MEV-Boost став значно швидшим. Зростання ставок на торгах було спричинене прогресом вОптимістична естафета, що дозволяє реле пропустити симуляцію блоку для зв'язаних будівельників, а також завдяки введенню веб-сокети топ-ставок. Ці веб-сокети дозволяють розробникам підписуватися на оновлення в режимі реального часу щодо провідної ставки, усуваючи необхідність постійно опитувати ретранслятор. Тим часом, провідні розробники, в першу чергу beaverbuild і Titan, а також rsync-builder і Flashbots, модернізували свою інфраструктуру і перейшли ближче до ретрансляторів, що дозволило прискорити виробництво блоків і швидше реагувати на нову інформацію.

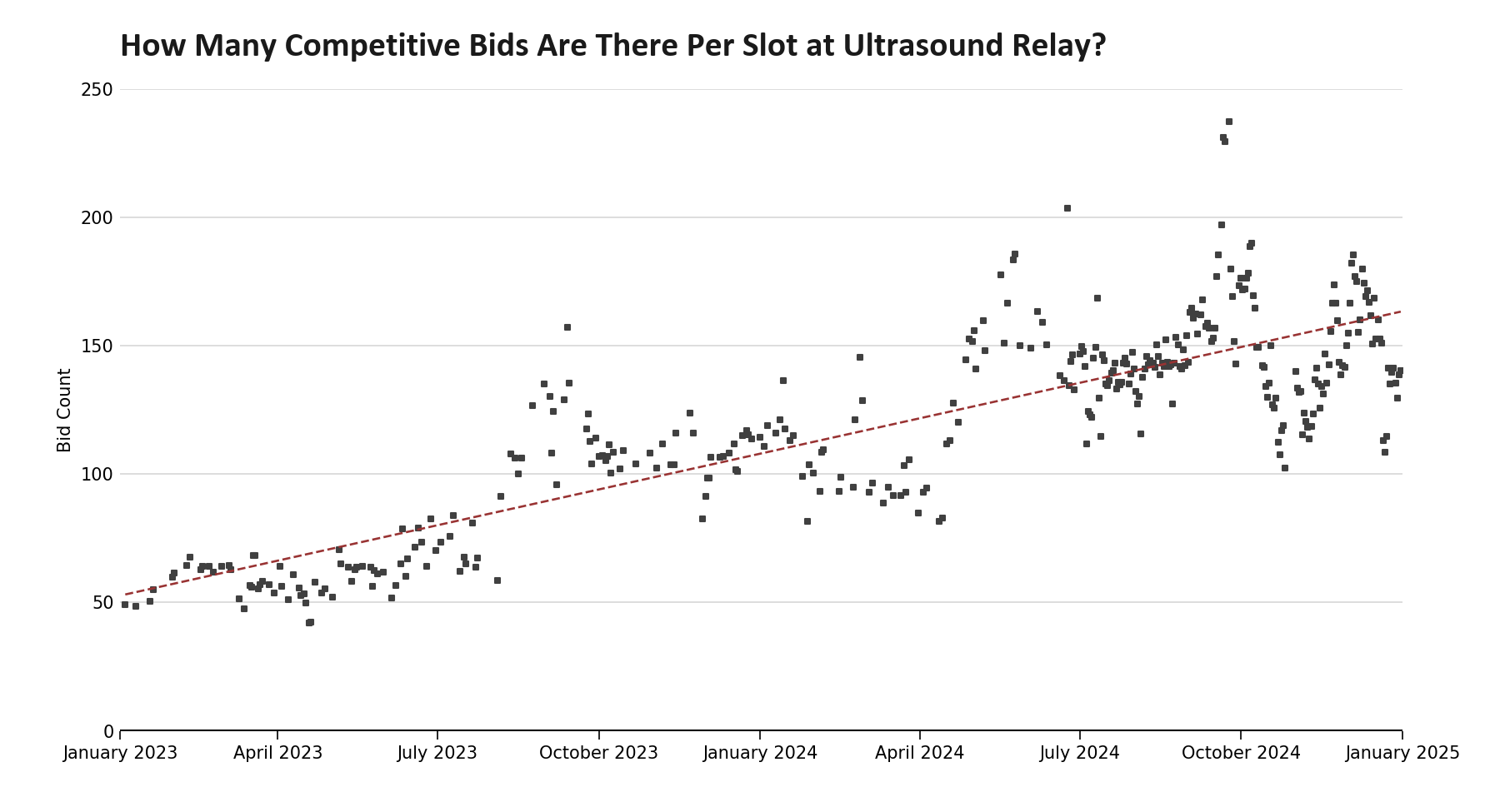

У цьому аналізі ми зосереджуємо увагу на ставках на реле УЗД. УЗД утримує найбільший ринковий пайс, отримує ставки від усіх основних будівельників, не обмежує значення своїх блоків, цензурою операцій, які не відповідають OFAC, і загалом вважається найшвидшим реле.

figure-021800×975 51.8 KB

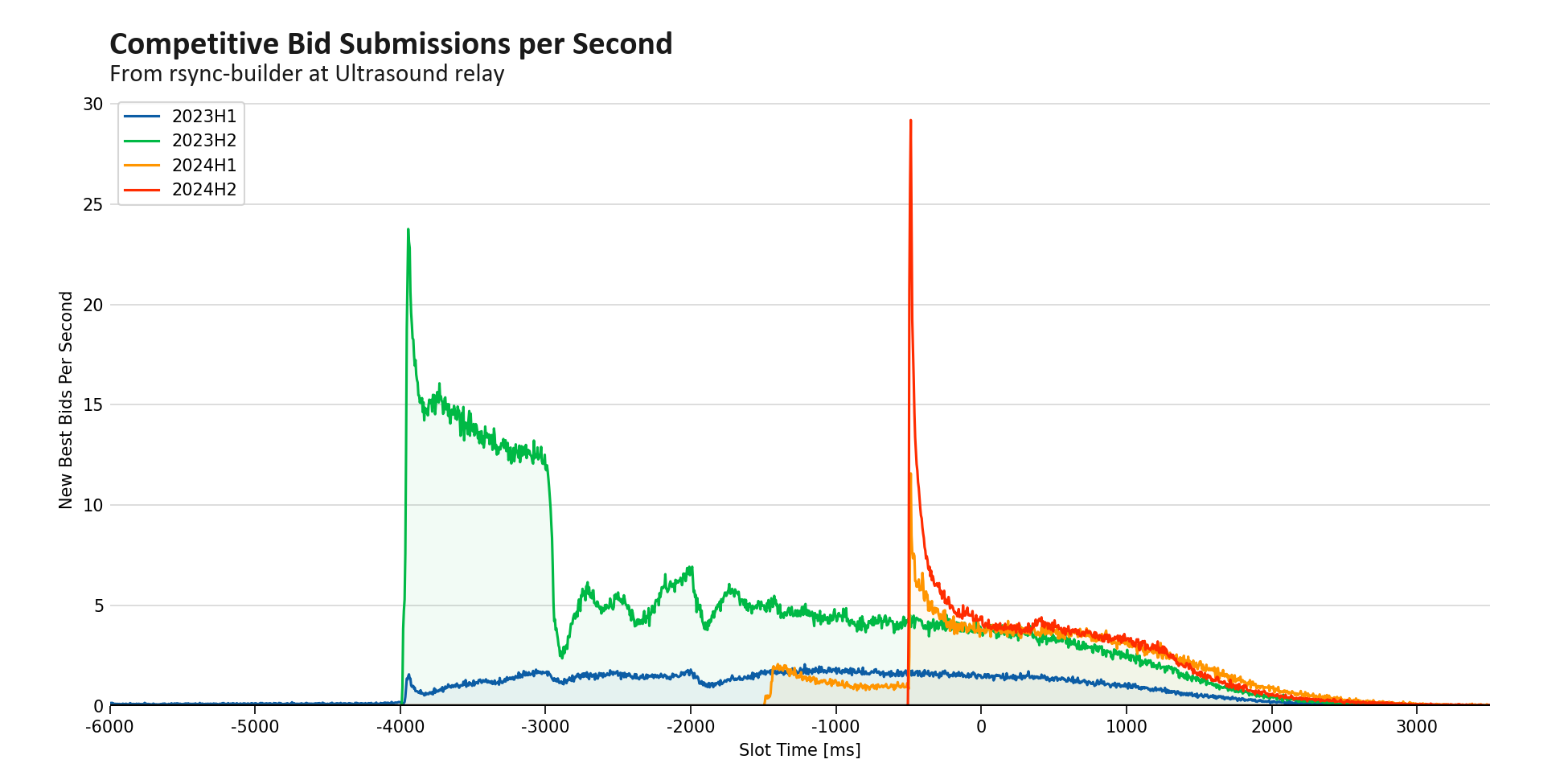

Рисунок 2: середньодобове число конкурентних заявок на ультразвуковий ретранслятор з початку 2023 року. Ми бачимо, що кількість конкурентних заявок зростала втричі з січня 2023 року - зростання на 73% щороку. Дані з січня 2023 року по червень 2024 року (включно) взяті з архіву заявок ультразвукового ретранслятора. Дані, починаючи з липня 2024 року, використовують архів найкращих заявок relayscan. Методологія була перевірена між цими двома наборами даних і виявлена відхилення менше одного відсотка.

Незважаючи на те, що аукціони MEV-Boost показали помітний зріст як загальної кількості ставок, так і конкурентних ставок, цей ріст не був рівномірним. На рис. 3 ми зауважуємо, що незважаючи на вибух ставок поблизу кінця аукціону, насправді спостерігається зменшення ранніх ставок. Фактично, внаслідок того, що всі чотири найкращі будівничі вибрали відкласти свій початковий час ставки до пізніше в слоті, 2024H2 зафіксувала найменшу кількість конкурентних ставок до початкового обрізання MEV будь-якою півріччю з моменту запуску реле УЗД. Кількість ранніх ставок зменшилася вдвічі з 2023H2, що значно ускладнило завдання як для окремих учасників, так і для протоколу прогнозувати остаточні значення блоків наперед. Ця зміна в ринковій структурі, в свою чергу, змусила Редизайнпро ранні пропозиції щодо спалювання MEV.

Може здатися, що будівельники маніпулюють системою, приховуючи свої блокові значення, однак більш прагматична перспектива полягає в тому, що система не була спроектована таким чином, щоб призводити до такої поведінки. На практиці будівельники вже мають глибше розуміння механізму аукціону. Поза впливом на MEV-згорання втрата цієї ранньої інформації разом із зростанням приватних мемпулів створює виклики для інтелектуального мультиплексування потоків замовлень та оцінки ціни газу, проблеми, які ставлять перед собою BuilderNet та інші проекти.

figure-031950×975 116 KB

Рисунок 3: кількість конкурентних пропозицій, що надходять протягом слоту (розмір біна: 50 мс) на Ультразвуковий ретранслятор протягом кожного півріччя, починаючи з 2023 року. Ми бачимо загальну тенденцію до вищої щільності торгів, що відбувається пізніше на аукціоні. Розбивка за будівництвом для 2024H2 доступна в Додатку A1.

Найяскравішою зміною є значне зростання пізніх конкурсних торгів у 2024 році. Використовуючи розмір контейнера 50 мс, розподіл торгів за півроку досяг піку в середньому 65 конкурентних ставок на секунду з приблизно 500 мс залишалося в слоті, що збігається з входом rsync-builder в аукціон, як видно в Додатку А2 (ми зауважуємо, що на коротких часових інтервалах, які спостерігаються в Додатку А1, частота торгів в секунду досягла більш ніж удвічі пікового півріччя). Беручи зворотну, пікова плинність лідерів на цьому етапі коливається в районі 15 мс. Хоча аукціони рідко роблять висновок про те, що на ранніх етапах активність торгів знижується, що вказує на те, що в багатьох випадках потік замовлень є домінуючим фактором, і що будівельники, крім beaverbuild і Titan, не мають необхідного потоку замовлень, щоб постійно конкурувати — як тільки менш конкурентоспроможні учасники вибувають з аукціону, чиста ставка торгів зменшується.

Фігура 3 відкриває додаткові відтінки про аукціони MEV. Зауважте, що видно різкий підйом ставок на моменти -4 секунди та -3 секунди, коли різні будівельники починають подавати блоки. Протягом 2023H2 rsync-builder спричинив підйом на -4 секунди, тоді як Titan та Flashbots сприяли підйому на -3 секунди. До 2024H2 ці ранні піки повністю зникли, що свідчить про те, що найкращий пропонент не був повністю залучений до -2 секунд. До кінця 2024 року rsync-builder зсунув свої початкові ставки на -500 мс, що призвело до підйому, який відповідає загальному піку в розподілі.

Артефактом особливої уваги є дві зубчасті форми, одна починається за −8 секунд у 2023H1, а інша за −3 секунди у 2023H2. Це відображає періодичні стратегії торгів, які колись були поширені на менш вдосконалому ринку: Flashbots подавав свою найкращу пропозицію кожні 500 мс, а Titan Builder робив це кожні 250 мс—збільшене число доступне в Додатку A3.

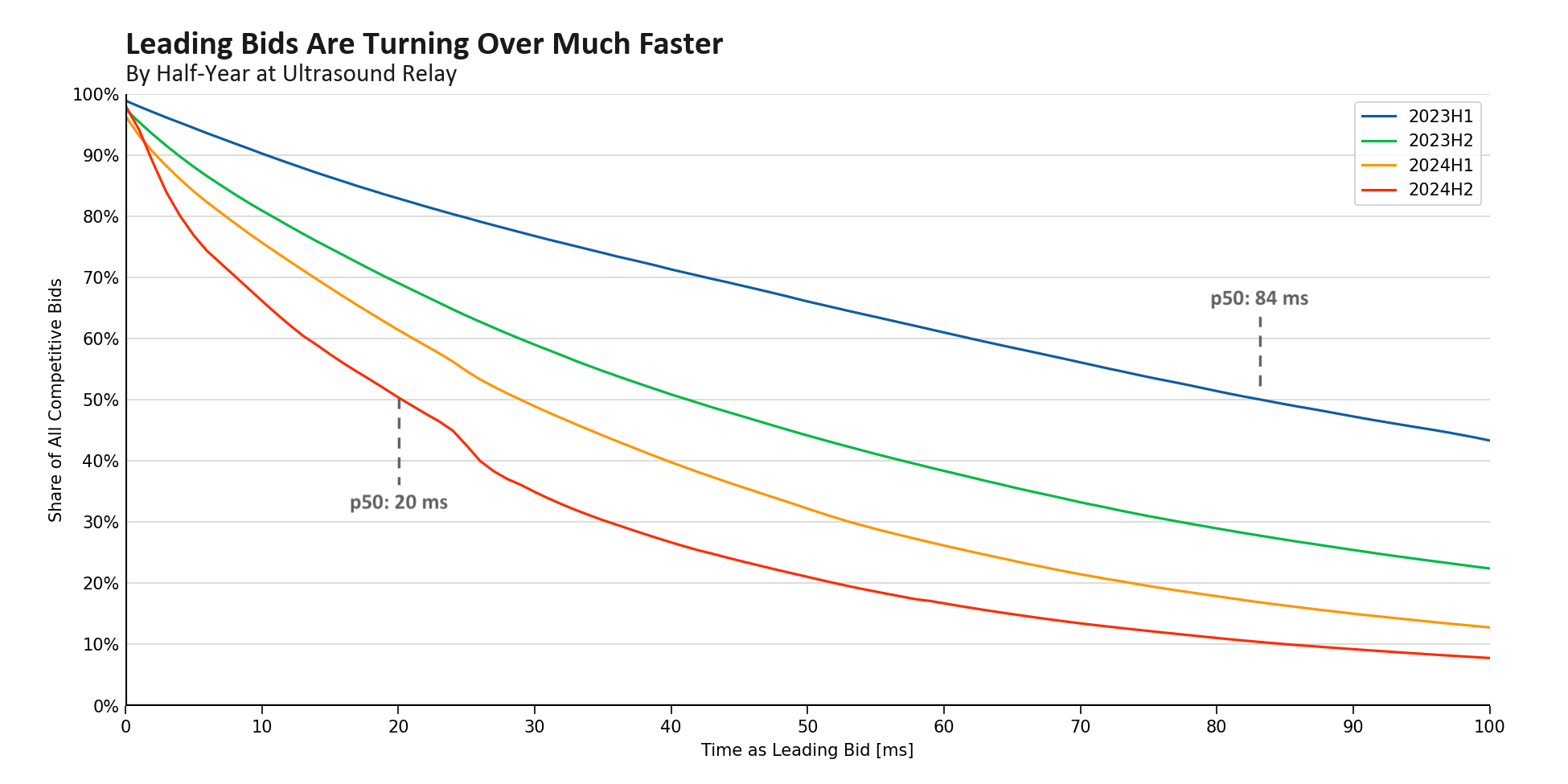

Природним наслідком збільшення обороту серед провідних ставок протягом коротшого періоду є те, що кожна ставка утримує перше місце протягом меншого часу. Скоротивши набір даних до часового проміжку, коли ретранслятори отримують і відповідають на запити get_header() від чесних пропозицій, середня тривалість найкращої ставки на ультразвукове реле знизилася з понад 80 мс на початку 2023 року до лише 20 мс наприкінці 2024 року. Ця тенденція відображає значну модернізацію інфраструктури як виробниками ультразвукових реле, так і домінуючими виробниками блоків. Завдяки впровадженню веб-сокетів з оптимістичною ретрансляцією та найвищою ставкою ретранслятори тепер швидше обробляють та обслуговують ставки. Тим часом виробники блоків співпрацювали з реле та оптимізували своє апаратне та програмне забезпечення, щоб скоротити тисячні частки секунди у своєму конвеєрі.

малюнок-041950×975 112 КБ

Рисунок 4: кумулятивний розподіл за півріччям того, скільки конкурентних ставок все ще лідирують після того, як минув певний період часу. Ми спостерігаємо значне прискорення обороту ставок, при цьому медіанна тривалість як найкраща ставка знизилася з 84 мс до 20 мс протягом 18 місяців. Дані, які використовуються для створення цієї цифри, фільтруються, щоб включати лише ставки, що надходять між початком слота та однією секундою пізніше — це найвищий період щільності часу надходження виграшних ставок за останні два роки.

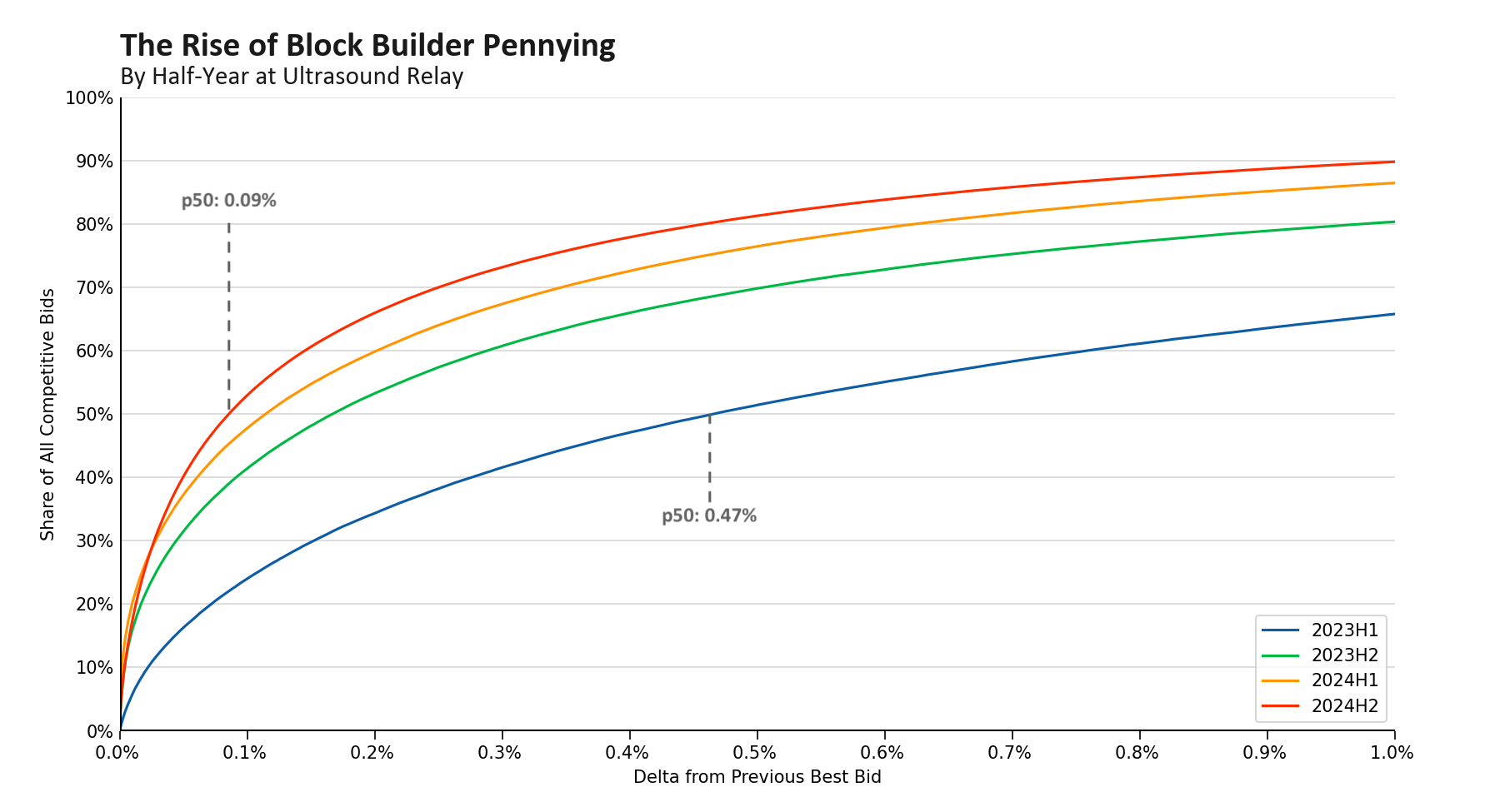

Замість того, щоб обсяг замовлень визначав, чи Titan чи beaverbuild захищає блок, в багатьох випадках тепер торги більше нагадують гру на випадок, коли переможець статистично більш схильний до перемоги, тримаючи найвищу пропозицію довше. Цей перехід від чистого домінування обсягу замовлень зменшив стимул для високих будівельників значно перебити один одного. В результаті мережа побачила зростання pennying, де кожне послідовне збільшення ставки є якомога меншим. Як показано на рис. 5, медіанне збільшення конкурентної ставки знизилося більш ніж на 80%, з 0.46% до 0.09%.

figure-051800×975 105 KB

Рисунок 5: кумулятивний розподіл за півріччям того, на скільки ставок перевищує попередню ставку на певний відсоток. Ми спостерігаємо значне зниження: медіанне зростання знизилося з 0,47% до 0,09% протягом 18 місяців. Дані, які використовуються для створення цієї цифри, фільтруються, щоб включати лише ставки, що надходять між початком слота та однією секундою пізніше — це найвищий період щільності часу надходження виграшних ставок за останні два роки.

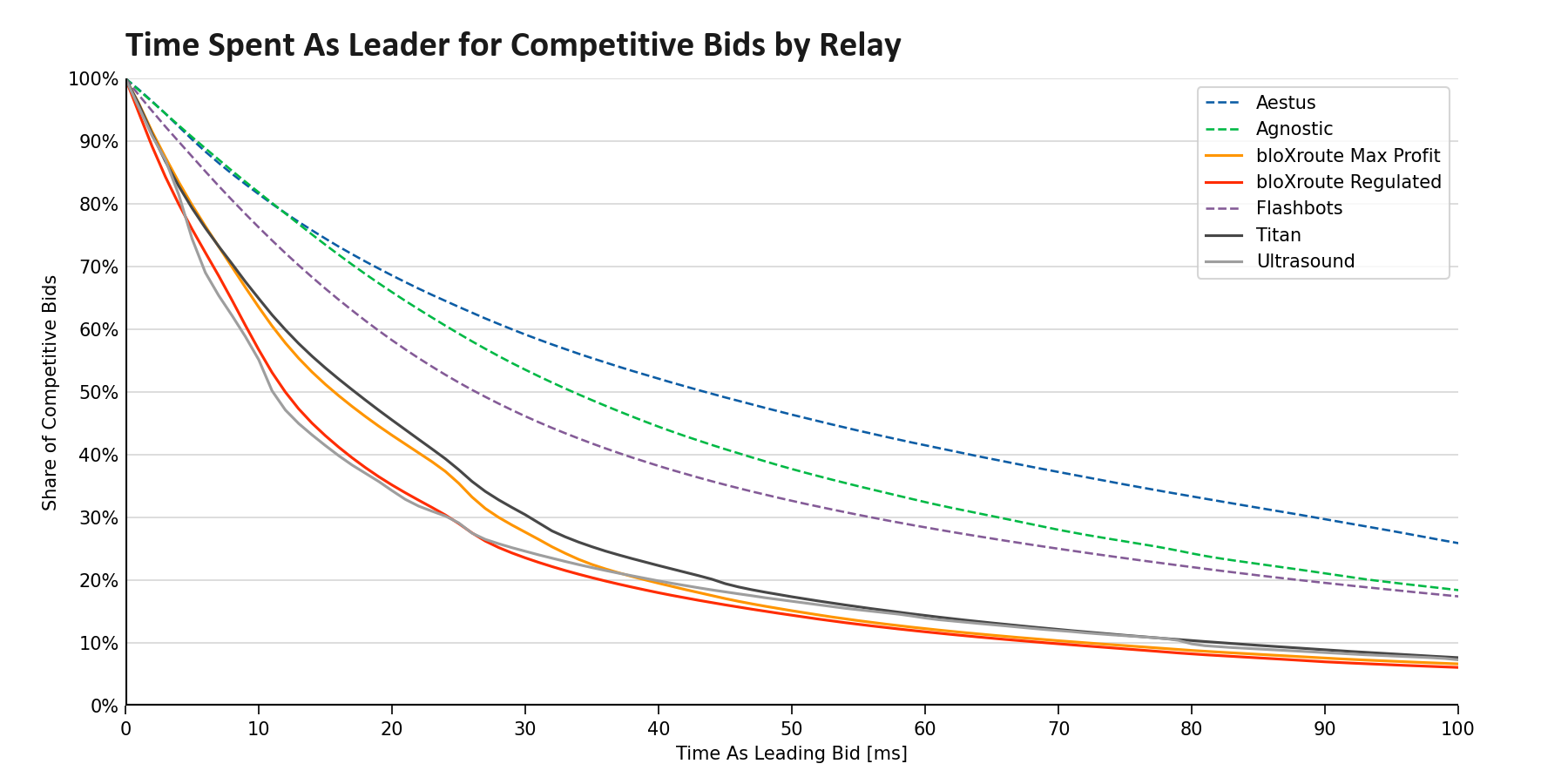

Постійний перехід від чистого домінування потоку замовлень до моделі, яка також включає пінінг на основі затримки, підсилив різницю в продуктивності між продуктивними реле і полем. Як видно на рис. 6, виникли два відмінні класи реле. bloXroute, Titan і Ultrasound бачать швидке оновлення провідних пропозицій, тоді як конкурентні пропозиції в Aestus, Agnostic і Flashbots частіше проводять більше часу як лідери. На відміну, частка ринку цих менш продуктивних реле, здається, є надутий за допомогою спільного поширення блоків—велика більшість блоків, що приписуються цим реле, єРозповсюджується багатьма реле, що ставить під сумнів значимість ролі, яку вони відіграють у екосистемі. Aestus та Agnostic щодня розповсюджують лише кілька унікальних блоків, тоді як Flashbots єдиний реле на 50—100 блоків щодня, гострий спад з 1,000 блоків щодня на початку 2024 року.

figure-061800×900 130 KB

Рисунок 6: кумулятивний розподіл того, скільки конкурентних ставок все ще лідирують після визначеного періоду часу, розділених по релею. Ми бачимо дві відмінні групи реле, зі ставками в Aestus, які загалом є найбільш старими, незважаючи на їх оновлення на базовий код реле Flashbots - beaverbuild не часто подає ставки в Aestus, тому ця фігура показує важливість реле, які відповідають як верхнім будівельникам, щоб залишатися конкурентоспроможними. Дані на цій фігурі мають захист від липня 2024 року та фільтруються, щоб включити лише ставки, які надійшли між початком слоту та через одну секунду.

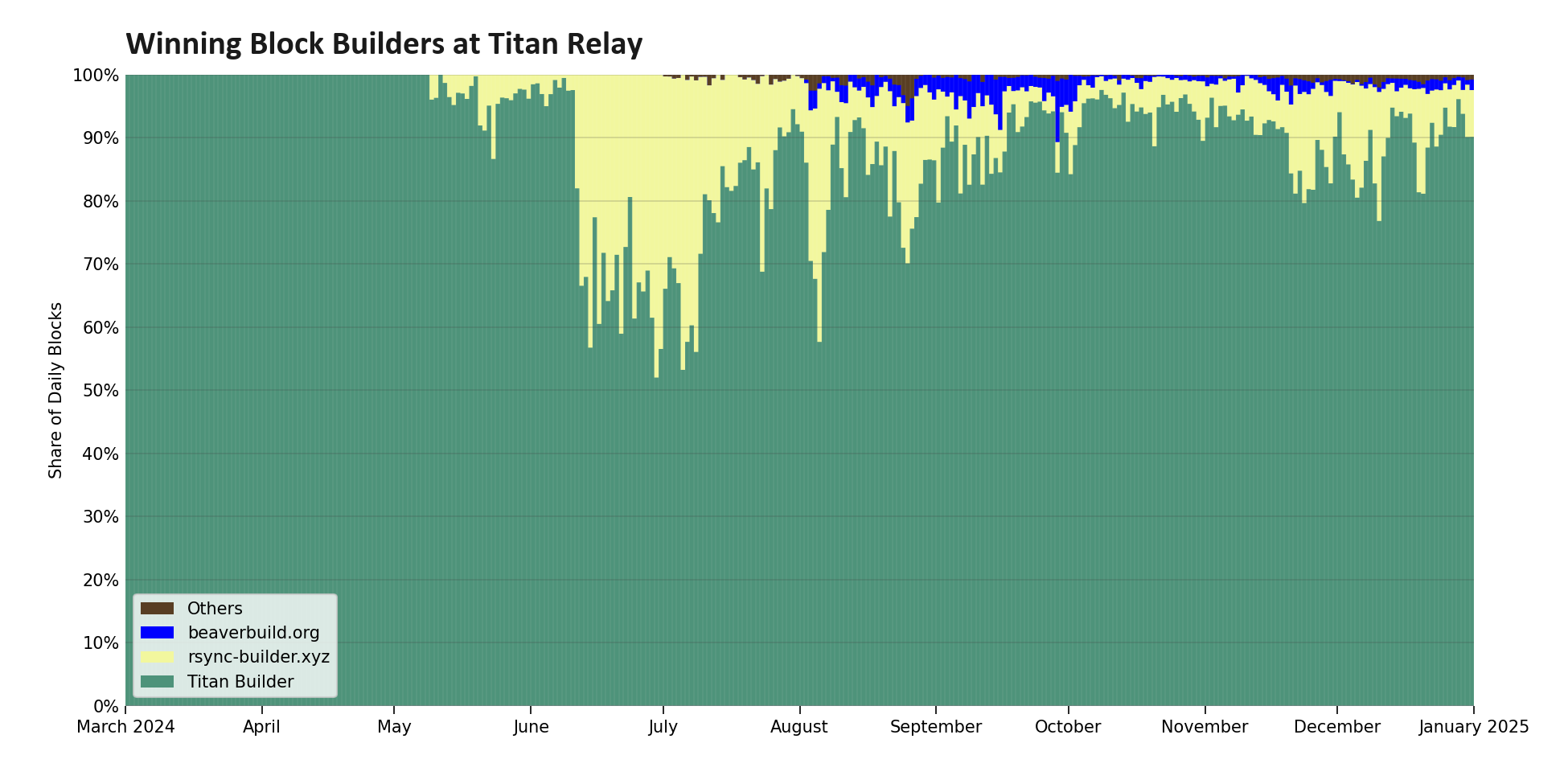

Незважаючи на те, що він позиціонується як надшвидке переписування функцій реле Rust, потенціал для інтеграції будівельник-реле та суворий вимоги до доступу через веб-сокет не дозволили Beaverbuild подати більшість своїх блоків до Titan Relay. В результаті, виявлення цін в основному відбувається на Ultrasound і bloXroute, в той час як Titan Builder пересилає всі свої ставки з інших ретрансляторів на Titan Relay. Такий підхід підтримує конкурентоспроможність Titan Relay; однак, як показано на малюнку 7, Titan Builder тепер виграє понад 90% блоків у Titan Relay, що робить його все більш схожим на пряме з'єднання з Titan Builder (переглянути коментарідля додаткової тонкощі).

figure-071950×975 70 KB

Рисунок 7: розподіл переможних будівельників блоків для блоків, що передаються за допомогою Titan Relay. Хоча rsync-builder колись мав значну частку ринку блоків на реле, останнім часом Titan Builder став домінуючим, тепер перемагаючи понад 90% блоків на реле.

Графік ігор як сервіс

Будівельники не єдині, хто перетворює ринок MEV-Boost; насправді, найбільший зміни 2024 року прийшов від реле. Після початку P2Pумисне затримкаїхні запити get_header() у листопаді 2023 року, дослідники з Фонду Ethereum запропонували, що реле можуть аналогічновведіть штучне затримкуу систему, щоб зменшити централізаційний тиск на набір пропонентів, підхід, який загалом відомий як ігри з часом як послуга.

Однак заохочення реле грати у ці ігри призвело до введення декількох негативних зовнішніх ефектів. Збільшення складності подальшої розділеності між двома класами реле, з УЗД і блоком bloXroute, які тягнуть межі, щоб спробувати монетизувати те, що традиційно вважається громадським благом. Ці ігри, а такожрухатися до аукціонів другої ціни, підштовхнули народження ретрансляції PvP та перевагованих ретрансляцій, які ближчі до пропонентів блоків, що призвело до концентрації частки ринку лише в двох суб'єктів та збільшення в мережевому цензурі. Крім того, втративши контроль над тим, коли випускаються блоки, пропоненти тепер стикаються з проблемою агентства: вартість пропуску слота для реле набагато нижча, ніж у пропонента блоку, що призводить до несумісних інцентивів та меншого довіри до реле.

Ця штучна затримка видна на рис. 8, де ми бачимо, що профіль переможних ставок значно зсунувся пізніше для всіх пропонентів, включаючи чесних пропонентів, які продовжують запитувати блокові заголовки на початку слоту. Крім того, ми бачили, що ширина розподілу драматично зменшилася, зробивши час завершення аукціону набагато більш передбачуваним для будівельників блоків.

Рис. 8: еволюція розподілу часу перемоги в аукціонах, розфарбованих за реле. Від листопада 2023 року до січня 2025 року медіанний час прибуття переможної ставки зсунувся на 656 мс пізніше, тоді як стандартне відхилення зменшилося з 581 мс до 494 мс - аукціони закінчуються пізніше і більш передбачувано.

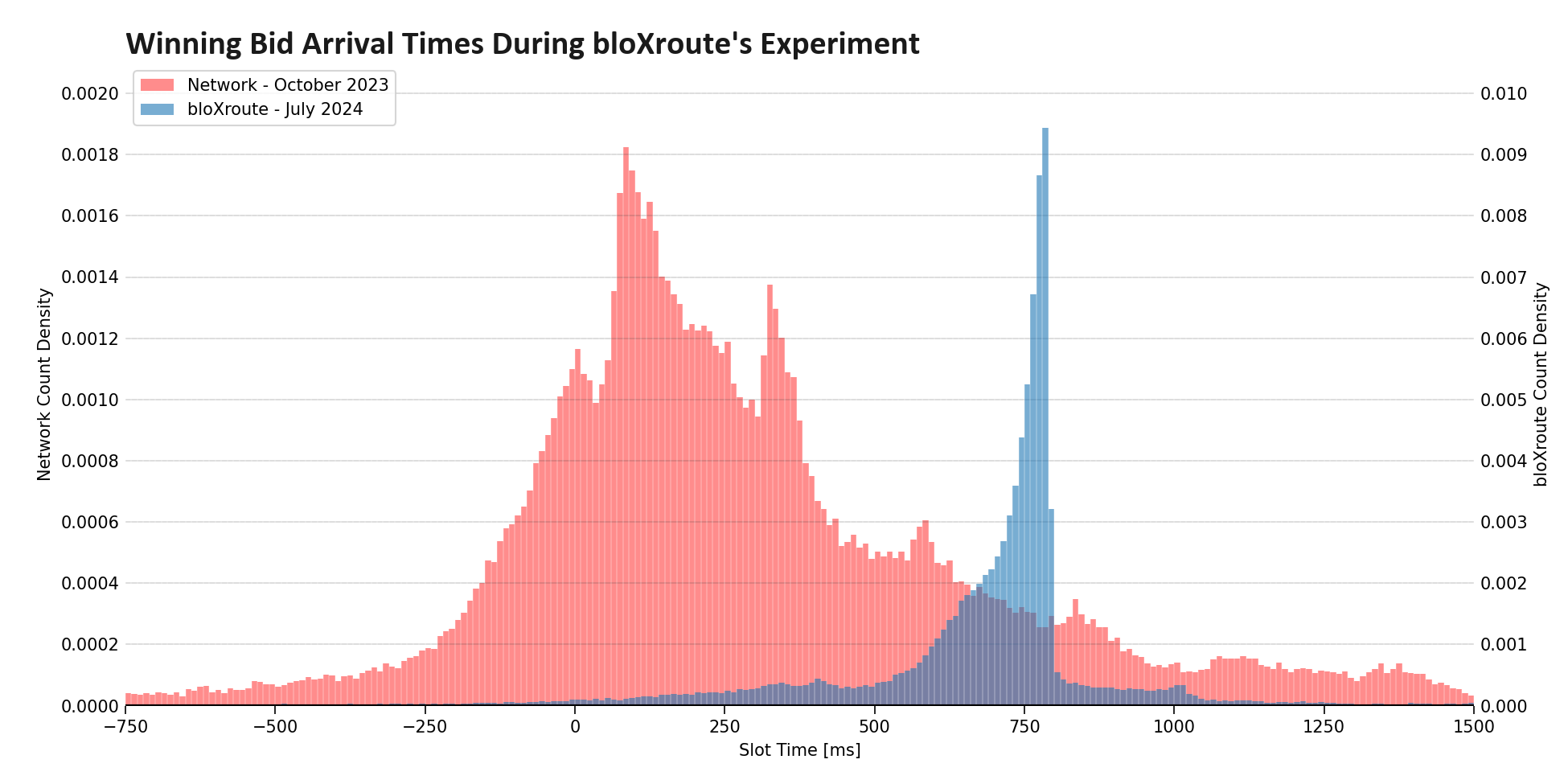

Найгостріший пік розподілу прийшов від блок-маршруту влітку 2024 року. Аналізуючи часи прибуття переможних пропозицій на їх максимально прибуткових та регульованих реле, здається, що блок-маршрут впровадив м'який час завершення для відповідей get_header() через 800 мс, відкладаючи всі попередні відповіді до цього часу.

Результати на рисунку 9 вражають: конкурентні ставки на 790 мс були в 15 разів більш ймовірні перемогти, ніж ті, що надійшли на 810 мс, оскільки ставки після відсічення пропустили вікно відповіді. По суті, bloXroute замінив аукціон на свічках аукціоном у стилі eBay, який мав передбачуваний час завершення. Як підкреслено Quintus Kilbourn у 2022 році, видалення невизначеності щодо часу завершення зменшує стимули для ранньої ставки, тим самим наближаючи аукціон до моделі запечатаних пропозицій.

figure-091950×975 62.5 KB

Рисунок 9: порівняльні щільності часу прибуття виграшної блок-пропозиції. Розподіл для всієї мережі позначений червоним кольором, з часовим періодом до початку участі реле в часових іграх як сервіс. На синьому графіку ми бачимо дані, ізольовані для реле bloXroute між 25 червня 204 року та 24 липня 2024 року, під час якого вони використовували свій найостріший час закінчення аукціону до цього часу.

Групи, що використовуються як послуга, спочатку розглядалися як стратегія прискорення для пом'якшення гри у часописи, в той час як деякі дослідники віддавали перевагу альтернативним підходам. Одним із таких альтернативних підходів було залучення ретрансляторів для виступу в ролі воріт, що відхиляють ставки від будівельників, які надходять після межа слотущоб сприяти своєчасному дотриманню схеми зобов'язання PBS. Найбільш голосний противник цієї ідеї був Урі Кларман, генеральний директор блоXroute Labs, який сперечалися проти обтяження релез додатковими поліцейськими обов'язками, особливо відсутність чіткої моделі фінансування. Більше того, ця пропозиція не була стимул-сумісною: будь-який окремий реле, яке відмовилося вживати заходів з поліцейського контролю за своєчасністю, могло легко перемогти своїх конкурентів. Відповідно, bloXroute з того часу веде атаку на гру з часом, як послугу, в кінцевому підсумку вводячи м'який терміновий строк, підкреслюючи, як в кінці кінців всі ці механізми збігаються на фіксований терміновий аукціон.

Заключні думки

Завдяки зростаючій складності, ринок MEV-Boost значно централізувався як на рівні виробників, так і на рівні реле. Провідні будівельники придбали ексклюзивний потік замовлень та інвестували в інфраструктуру, тоді як провідні ретранслятори уникали співпраці та намагалися виділитися серед інших. Така загострена конкуренція може підштовхнути структуру ринку до вертикальної інтеграції та аукціонів із закритими ставками. У сукупності ці тенденції створюють нові ризики, оскільки вертикально інтегровані будівельники-реле мають привілейований доступ до інформації. У той же час вони бачать рішення: ці тенденції прискорюють структуру ринку ближче до видалення реле через будь-який ePBSабоTEE-Boost, обидва з яких пропонують вертикально-інтегровані аукціони з закритими заявками.

Додаток

Рисунок A1: Еволюційний розподіл часу надходження конкурентних пропозицій за забудовниками у 2024H2. Зазначимо, що Titan Builder змістив початковий час ставки з −2000 мс на −800 мс, тоді як beaverbuild почав торги раніше, змістившись з −1500 мс до −2000 мс. Ми також бачимо перехід від централізованого конструктора Flashbots до BuilderNet у листопаді 2024 року.

figure-a021950×975 102 KB

Рисунок A2: шаблон конкурентної подачі заявки rsync-builder за півріччя. Ми бачимо подачу заявок, починаючи з -4000 мс протягом 2023 року, але зміщуються на -1500 мс, а потім на -500 мс у 2024 році.

figure-a031800×975 60.5 KB

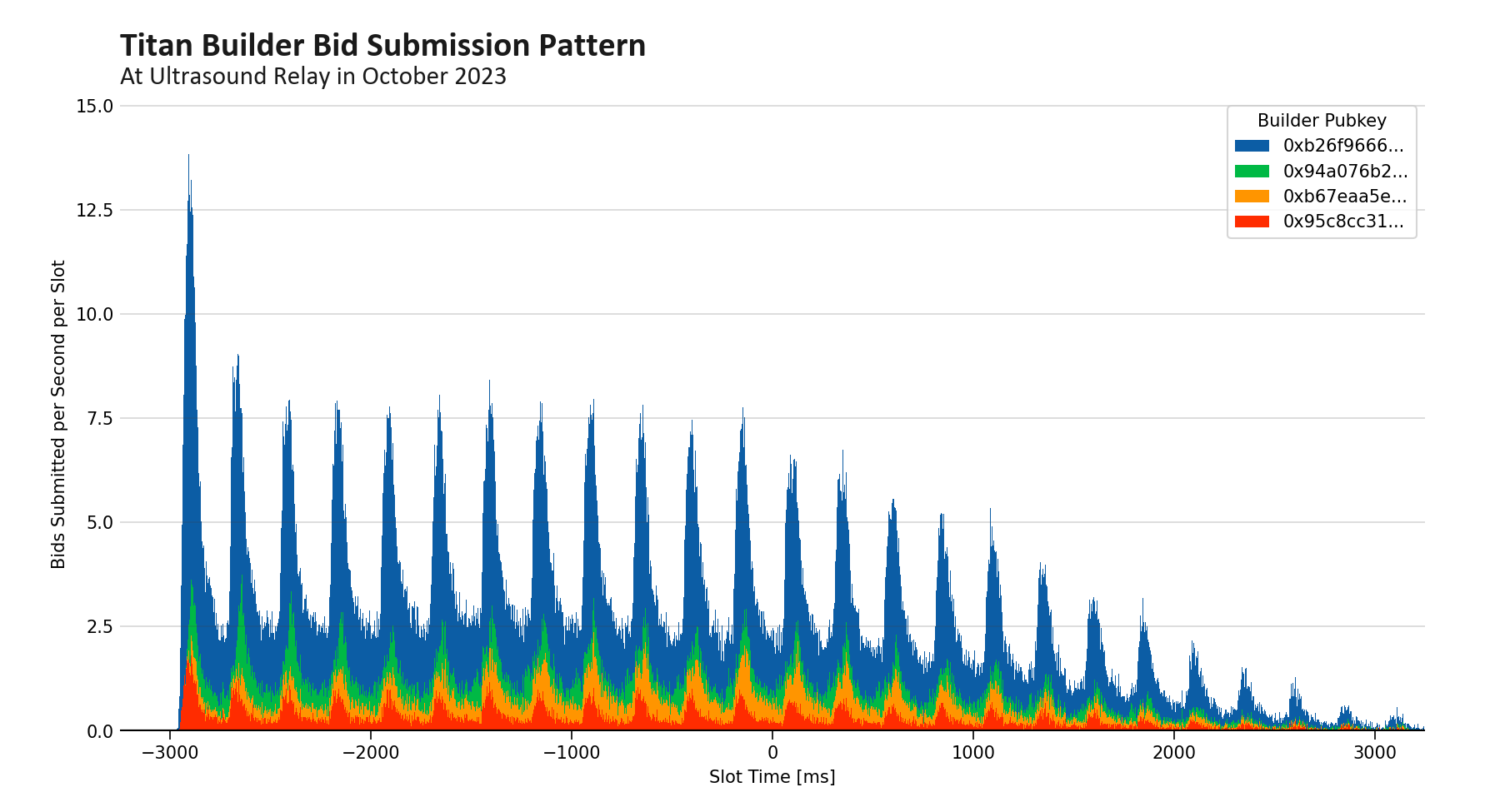

Фігура A3: розподіл часів подачі заявок (усі заявки, а не лише конкурентні заявки) від Titan Builder до Ultrasound Relay у жовтні 2023 року. Ми зауважуємо періодичність, з якою заявки надходять кожні 250 мс. Набір даних, використаний для генерації фігури, містить заявки на слоти 7,500,000 до 7,540,000, охоплюючи дні з 9 жовтня по 14 жовтня 2023 року. Розмір блоку на фігурі - 2 мс.

Disclaimer:

- Ця стаття була опублікована з [ Flashbots]. Усі авторські права належать оригінальному автору [Дані завжди]. Якщо є зауваження до цього повторного друку, будь ласка, зв'яжіться з Ворота Навчання команди, і вони швидко з цим впораються.

- Відповідальність за відмову: Погляди та думки, висловлені в цій статті, є виключно тими автора і не становлять жодної інвестиційної поради.

- Команда Gate Learn перекладає статті на інші мови. Копіювання, поширення або плагіатування перекладених статей заборонено, якщо не зазначено інше.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}