В екосистемі Децентралізованих фінансів (DeFi) кредитні протоколи є фундаментальними елементами фінансової інфраструктури. Користувачі можуть здійснювати запозичення під заставу активів або отримувати дохід, надаючи ліквідність, і ці протоколи мають ключове значення для ринку.

Серед багатьох кредитних протоколів Aave вирізняється як один із перших лідерів, створивши модель кредитування на основі пулів ліквідності. Morpho розвиває цю концепцію, впроваджуючи інноваційний механізм співставлення, який оптимізує структуру відсоткових ставок і забезпечує чітке позиціонування в межах того ж сегмента.

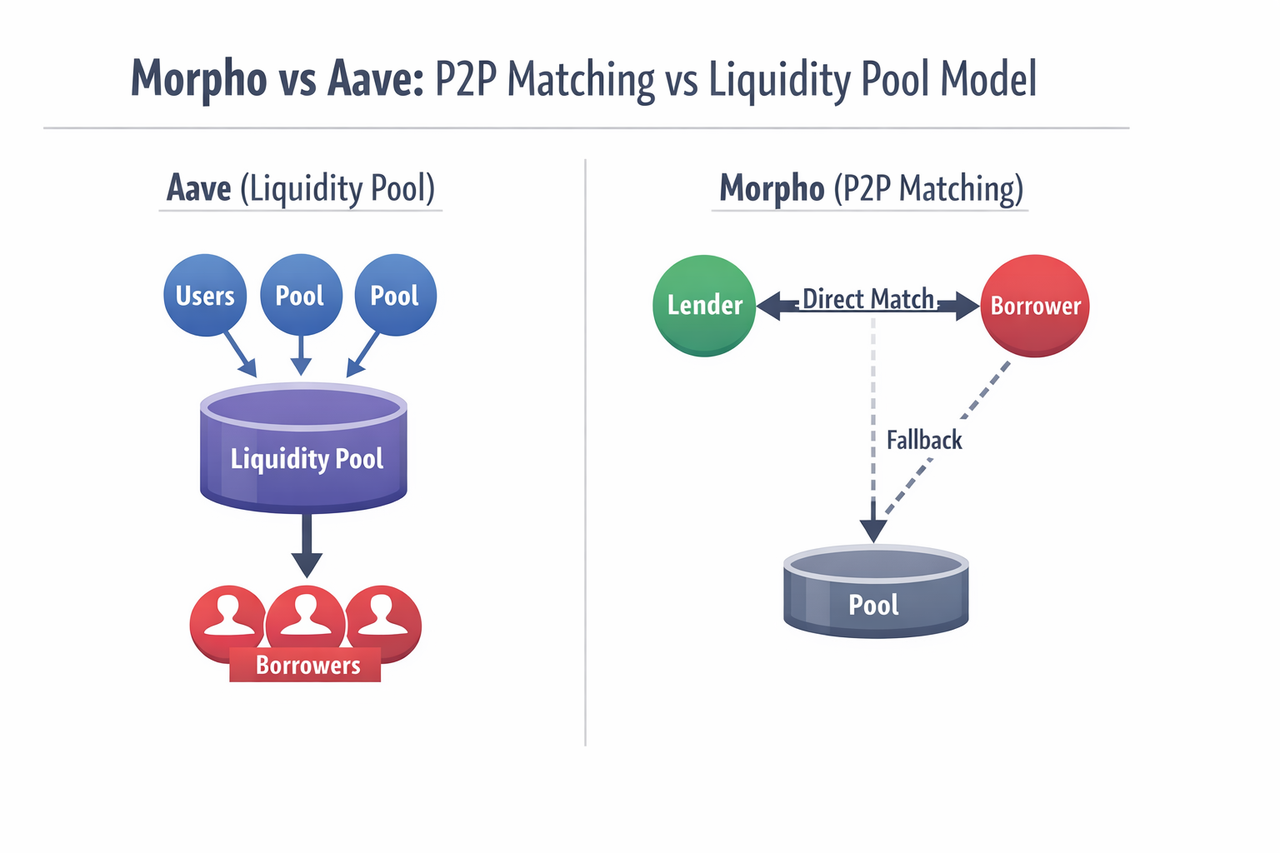

Ландшафт DeFi-кредитування: Morpho та Aave у порівнянні

Aave — класичний приклад нативного кредитного протоколу, в основі якого модель пулу ліквідності. Депозити користувачів акумулюються в одному пулі, а позичальники отримують кошти безпосередньо з цього пулу. Відсоткові ставки автоматично коригуються залежно від ринкової пропозиції та попиту. Така структура проста, забезпечує стабільну ліквідність і наразі є основною моделлю DeFi-кредитування.

Morpho, на відміну від Aave, не є повністю автономним кредитним протоколом. Він працює як оптимізаційний рівень поверх Aave (і Compound). Впроваджуючи механізм peer-to-peer (P2P) співставлення, Morpho дозволяє пряме співставлення між депонентами та позичальниками, пропонуючи більш конкурентні відсоткові ставки в межах того ж ринку.

Morpho vs. Aave: основні відмінності

Morpho та Aave мають відмінності за кількома параметрами: механізм відсоткових ставок, співставлення коштів, структура доходу, архітектурна залежність, складність. Aave — це “базова кредитна інфраструктура”, Morpho — “рівень оптимізації ефективності” для кредитування.

| Параметр |

Morpho |

Aave |

| Тип протоколу |

Оптимізаційний рівень |

Нативний кредитний протокол |

| Механізм відсоткових ставок |

P2P + резервний пул |

Чистий пул ліквідності |

| Співставлення коштів |

Пряме співставлення користувач-користувач |

Уніфіковане співставлення через пул |

| Структура доходу |

Вищий потенціал доходу |

Відносно стабільний |

| Архітектурна залежність |

Залежний від базового протоколу |

Працює автономно |

| Складність |

Вища |

Нижча |

Основні механізми: P2P-співставлення проти пулу ліквідності

Головний механізм Aave — пул ліквідності. Всі депозити об’єднуються в єдиний пул, з якого позичальники отримують активи. Відсоткові ставки динамічно визначаються співвідношенням попиту та пропозиції. Це забезпечує високу ліквідність і передбачуваність, але водночас створює спред між ставками депозиту та запозичення.

Morpho вдосконалює цю модель, впроваджуючи механізм співставлення peer-to-peer (P2P). За сприятливих ринкових умов депоненти та позичальники можуть співпадати напряму, уникаючи уніфікованої ставки пулу. Це звужує розрив між ставками запозичення та депозиту, дозволяючи обом сторонам отримувати вигідніші умови.

Якщо повне співставлення неможливе, Morpho автоматично направляє неспівставлені кошти назад у пул ліквідності Aave, забезпечуючи постійну ліквідність.

Архітектура: оптимізаційний рівень проти нативного протоколу

З архітектурної точки зору Aave — це комплексна кредитна система. Його смарт-контракти управляють коштами, розраховують відсоткові ставки та виконують ліквідації — все в межах одного протоколу.

Morpho застосовує багаторівневий підхід, оптимізуючи співставлення ставок, а не створюючи повністю нову кредитну систему. Активи користувачів залишаються захищеними в базовому протоколі, а ліквідації та управління ризиками здійснюються на рівні основного протоколу.

Така структура дозволяє Morpho оптимізувати, використовуючи безпеку Aave, але водночас робить роботу Morpho залежною від стабільності базового протоколу.

Досвід користувача: дохід, витрати, використання

Відмінності у досвіді користувача стосуються переважно доходу та структури витрат.

У Morpho механізм P2P-співставлення часто дозволяє депонентам отримувати вищу прибутковість, ніж пулові ставки, а позичальники можуть платити нижчі відсотки. Ці переваги найбільш помітні на ринках із великою капіталізацією або високою ефективністю співставлення.

Aave забезпечує стандартизовані ставки, які повністю визначаються ринковою пропозицією та попитом. Хоча ці ставки можуть бути менш оптимізованими, ніж у Morpho, вони забезпечують стабільність і передбачуваність.

Щодо використання, Aave є більш інтуїтивно зрозумілим, тоді як внутрішні механізми Morpho складніші, але залишаються прозорими для користувачів.

Структура ризиків

Ризики Aave зосереджені у смарт-контрактах і ринковій волатильності. Модель пулу забезпечує відносно стабільну ліквідність.

Morpho додає ще один рівень механізмового ризику. Окрім ризиків базового протоколу, користувачам слід враховувати ефективність P2P-співставлення та вплив оптимізаційної логіки. Механізм резервного пулу підтримує загальну ліквідність.

Структура ризиків Morpho — “успадкована плюс розширена”, у Aave — “ризик однієї системи”.

Модель токена: MORPHO проти AAVE

Два протоколи також відрізняються моделлю токенів.

Нативний токен AAVE використовується для управління та виконує функції безпеки протоколу (зокрема стейкінг), виконуючи кілька ролей у системі.

Токен MORPHO — це переважно токен управління, призначений для участі у прийнятті рішень щодо протоколу. Він не пов’язаний безпосередньо з доходом від кредитування чи розподілом торгових комісій. Такий підхід надає перевагу контролю над економічною винагородою.

Тому ці токени представляють різні моделі: функціональну та управлінсько-орієнтовану.

Сценарії використання

На практиці кожен протокол підходить для різних потреб.

Якщо користувачі прагнуть оптимізації ставок і вищого доходу чи нижчих витрат, Morpho є ефективнішим варіантом.

Якщо користувачі цінують стабільність, простоту та зрілу екосистему, Aave залишається базовим кредитним протоколом.

Ці протоколи не є прямими замінниками — вони забезпечують різні рівні сервісу на одному ринку.

Підсумок

Morpho та Aave працюють у сфері DeFi-кредитування, але мають принципово різні підходи до архітектури. Aave забезпечує базову кредитну інфраструктуру, Morpho додає оптимізаційний рівень, підвищуючи ефективність капіталу через P2P-співставлення.

Відносини “інфраструктура плюс оптимізаційний рівень” ілюструють тенденцію DeFi до модульності та ефективності.

Поширені запитання

Чи є Morpho та Aave конкурентами?

Вони частково конкурують, але здебільшого є взаємодоповнюючими, адже Morpho використовує Aave як базовий протокол.

Чи повністю Morpho залежить від Aave?

Morpho спочатку базувався на Aave та Compound, але з оновленнями архітектури його автономність зросла.

Який протокол забезпечує вищий дохід?

Morpho може забезпечувати вищий дохід за певних умов, проте це не гарантує постійної переваги над Aave.

Чи Morpho безпечніший?

Його безпека частково залежить від Aave, і він додає ще один рівень механізмового ризику.

Який протокол краще підходить для нових користувачів?

Aave зазвичай більш інтуїтивний, тоді як Morpho більше підходить для користувачів, які прагнуть оптимізувати відсоткові ставки.