Після відпливу: які проєкти Web3 ще отримують прибуток?

Який мінімальний рівень виживання криптопроєктів після завершення ринкової "бульбашки"?

У часи, коли будь-яка історія продавалася, а оцінки зростали до небес, грошовий потік не був обов’язковим. Тепер це змінилося.

Венчурний капітал відступає, ліквідність зникає. В сучасних умовах здатність генерувати реальний прибуток і підтримувати позитивний грошовий потік стала першим показником життєздатності проєкту.

Деякі проєкти проходять ринкові цикли з постійним доходом. За даними DeFiLlama, у жовтні 2025 року лідерами за місячним доходом стали Tether ($688 млн), Circle ($237 млн) і Hyperliquid ($102 млн).

У цій статті розглядаються проєкти з реальним грошовим потоком. Більшість із них базується на двох ключових чинниках: торгівлі та увазі. Саме ці джерела визначають цінність у бізнесі, і криптоіндустрія не є винятком.

Централізовані біржі: Найстабільніша модель доходу

У криптоіндустрії біржі — найбільш прибутковий бізнес.

Біржі отримують дохід переважно з торгових і лістингових комісій. Наприклад, Binance: її обсяги у спотовому ринку та деривативах складають 30–40% всього ринку. Навіть у складному 2022 році компанія отримала $12 млрд річного доходу; у періоди зростання цей показник лише збільшується. (Джерело: CryptoQuant)

Якщо відбувається торгівля, біржі отримують прибуток.

Coinbase — ще один приклад. Як публічна компанія, вона відкрито звітує: у третьому кварталі 2025 року Coinbase отримала $1,9 млрд доходу та $433 млн чистого прибутку. Основна частина — це торгівля; решта — підписки та послуги. Інші великі гравці, такі як Kraken і OKX, також демонструють стабільний прибуток — Kraken у 2024 році заробила близько $1,5 млрд.

Для CEX головна перевага — бізнес-модель, у якій торговельна активність безпосередньо приносить дохід. На відміну від багатьох проєктів, які ще шукають робочу бізнес-модель, CEX вже отримують реальні сервісні комісії.

Коли ринок охолоджується, а "гарячі" гроші зникають, CEX залишаються серед небагатьох, хто здатен вижити без зовнішнього фінансування.

Ончейн-проєкти: PerpDex, стейблкоїни та публічні блокчейни

За даними DefiLlama (на 27 листопада 2025 року), десятка найбільш прибуткових ончейн-протоколів за останні 30 днів показана нижче.

Tether і Circle займають лідерські позиції. Завдяки прибутковості казначейських облігацій США, що лежить в основі USDT та USDC, ці емітенти стейблкоїнів отримують майже $1 млрд щомісяця. Hyperliquid — найприбутковіший ончейн-деривативний протокол. Швидке зростання Pumpfun підтверджує стару істину: “Краще продавати монети, ніж торгувати ними, а ще краще — продавати інструменти, ніж лопати” (логіка, що працює і в крипто).

Нові гравці, такі як Axiom Pro та Lighter, хоча й менші за масштабом, вже вийшли на позитивний грошовий потік.

PerpDex: Реальний дохід для ончейн-протоколів

У 2025 році Hyperliquid став найяскравішим PerpDex.

Hyperliquid — це децентралізована perpetual-платформа з власним блокчейном і механізмом узгодження. У серпні 2025 року вона обробила $383 млрд торгового обсягу і заробила $106 млн доходу. 32% доходу платформа спрямовує на викуп і спалення власних токенів. Як повідомив @wublockchain12 вчора, команда Hyperliquid розблокувала 1,75 млн HYPE ($60,4 млн), без зовнішнього фінансування чи тиску на продаж, а дохід протоколу використовується для викупу токенів.

Це рівень ефективності доходу, який наближається до CEX. Hyperliquid генерує прибуток і повертає його у токен-економіку, створюючи прямий зв’язок між доходом протоколу та вартістю токена.

Розглянемо Uniswap.

Роками Uniswap критикували за “безкоштовне користування” токенхолдерами: протокол стягував комісію 0,3% з кожної угоди, яка повністю йшла до провайдерів ліквідності (LP), а власники UNI нічого не отримували.

У листопаді 2025 року Uniswap оголосив про запуск механізму розподілу протокольних комісій і використання частини історичного доходу для викупу та спалення токенів UNI. За оцінками, якби це запровадили раніше, $150 млн могли бути використані для спалення токенів лише за перші десять місяців року. Новина спричинила зростання UNI на 40% за день. Частка Uniswap на ринку знизилася з піку 60% до 15%, але ця ініціатива може змінити фундаментальні показники UNI. Після оголошення @EmberCN зафіксував переміщення інвестором UNI (ймовірно, Variant Fund) мільйонів $UNI ($27,08 млн) на Coinbase Prime — ймовірно, для продажу на піку.

Стара модель DEX зі спекуляцією на аірдропах себе вичерпує. Лише проєкти зі стабільним замкнутим доходом утримують користувачів.

Стейблкоїни та публічні блокчейни: Пасивний дохід з відсотків

Окрім торгівлі, інфраструктурні проєкти — емітенти стейблкоїнів і публічні блокчейни з великим трафіком — продовжують залучати капітал.

Tether: Постійний "друкар" грошей

Tether, емітент USDT, веде простий бізнес: за кожен $1, внесений для випуску USDT, компанія інвестує його у казначейські облігації, комерційні папери та інші низькоризикові, процентні активи, отримуючи відсотки. Зі зростанням глобальних ставок прибуток Tether зріс — $13,4 млрд чистого прибутку у 2024 році та прогнозовані $15 млрд у 2025 році, що наближає компанію до фінансових гігантів, таких як Goldman Sachs. @Phyrex_Ni зазначає: попри зниження рейтингу, Tether залишається "грошовою машиною", пасивно отримуючи понад $130 млрд забезпечення з казначейських облігацій США.

Circle, емітент USDC, має менший обіг і прибуток, але отримав понад $1,6 млрд у 2024 році, з яких 99% — це відсотковий дохід. Маржа прибутку Circle нижча, частково через розподіл доходу з Coinbase. Емітенти стейблкоїнів — це "друкарі грошей": їм не потрібно вигадувати історії чи залучати фінансування, достатньо довіри користувачів до депозитів. У ведмежих ринках такі проєкти, орієнтовані на збереження, навпаки, процвітають. @BTCdayu називає стейблкоїни чудовим бізнесом — отримання глобальних відсотків, а Circle — лідером пасивного доходу серед стейблкоїнів.

Публічні блокчейни: Заробіток на використанні, а не на заохоченнях

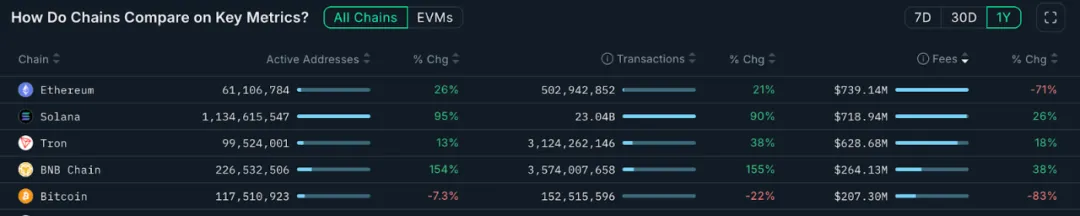

Публічні блокчейни монетизують переважно через комісії за газ. Діаграма нижче — від Nansen.ai:

За останній рік доходи від комісій за транзакції показують, які блокчейни мають реальну цінність використання. Ethereum отримав $739 млн, залишаючись лідером, але це на 71% менше, ніж торік, через оновлення Dencun та міграцію на L2. Solana заробила $719 млн — річний приріст 26%, завдяки активності навколо мемів та AI Agents. Tron отримав $628 млн, зростання — 18%. Bitcoin — $207 млн, але суттєве падіння через зниження торгівлі inscription-токенами.

BNB Chain отримав $264 млн за рік, зростання — 38%, лідирує серед основних публічних блокчейнів за темпами розвитку. Хоча його дохід поступається ETH, SOL і TRX, зростання обсягу транзакцій та кількості активних адрес свідчить про розширення сценаріїв використання та більш різноманітну аудиторію. Стабільне зростання BNB Chain підтримує розвиток екосистеми.

Публічні блокчейни — це “продавці води”: незалежно від того, хто шукає золото, всі потребують воду, електрику та дороги. Такі інфраструктурні проєкти можуть не мати короткострокового хайпу, але забезпечують стабільність і стійкість у різних циклах.

Бізнеси KOL: Монетизація уваги

Торгівля та інфраструктура — очевидні бізнес-моделі, а економіка уваги — “прихована гра” криптоіндустрії; йдеться про KOL та агентства.

У 2025 році крипто-KOL стали центром уваги та трафіку.

Лідери думок на X, Telegram та YouTube використовують свою аудиторію для диверсифікації доходу: платні промо, підписки на спільноти, монетизовані курси тощо. За галузевими оцінками, KOL середнього рівня і вище можуть заробляти $10 000 на місяць лише на промо. Аудиторія вимагає якіснішого контенту, тому виживають лише ті KOL, які здобувають довіру користувачів експертизою, судженням чи глибокою залученістю. Нетерплячі йдуть, а довгострокові гравці залишаються.

Третій рівень монетизації уваги — раунди збору коштів для KOL. Тут KOL виступають гравцями первинного ринку, отримуючи токени проєктів зі знижкою в обмін на висвітлення — ранні “чіпи впливу”, які обходять венчурних інвесторів.

Навколо KOL сформувалася ціла екосистема підбору, де агентства виступають брокерами трафіку — підбирають для проєктів відповідних інфлюенсерів. Весь ланцюг нагадує складну рекламну систему. Докладно про моделі KOL та агентств — у нашій статті “Inside the KOL Round: A Wealth Experiment Driven by Traffic” (https://x.com/BiteyeCN/status/1986748741592711374).

Економіка уваги — це монетизація довіри. У ведмежому ринку довіра ще більш дефіцитна, а вимоги до монетизації — ще вищі.

Висновок

Проєкти, які зберігають грошовий потік у криптозиму, доводять: торгівля та увага — основа галузі.

Торгові платформи з активними користувачами стабільно отримують дохід з комісій. Така бізнес-модель дозволяє їм залишатися самодостатніми навіть при відтоку капіталу. KOL, фокусуючись на увазі, монетизують цінність через рекламу та сервіси.

Моделі можуть стати більш різноманітними, але проєкти, які створюють реальний дохід під час спадів ринку, матимуть найкращі шанси очолити наступний етап. Ті, хто покладається лише на розповіді і не має справжнього доходу, навіть при короткостроковому хайпі, швидше за все, зникнуть.

Заява:

- Ця стаття відтворена з [Biteye], авторське право належить оригінальному автору [Viee]. З питань повторної публікації звертайтеся до команди Gate Learn для оперативного вирішення згідно з чинними процедурами.

- Відмова від відповідальності: думки та позиції у статті належать автору і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Без згадки Gate забороняється відтворення, розповсюдження або плагіат перекладеної статті.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?