Купить криптовалюту

Оплатить в

USD

Купить и Продажа

Hot

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Продвинутый

DEX

Ончейн торговля с Gate Wallet

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Боты

Торговля в один клик с помощью автоматически запускаемых интеллектуальных стратегий

Копитрейдинг

Увеличивайте свое богатство, следуя примеру лучших трейдеров

Межбиржевая CrossEx торговля

Beta

Один баланс маржи, распределенный между платформами

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

TradFi

Золото

Торговля традиционными активами с помощью USDT в одном месте

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

New

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

Как будет колебаться баланс между акциями и облигациями после праздников?

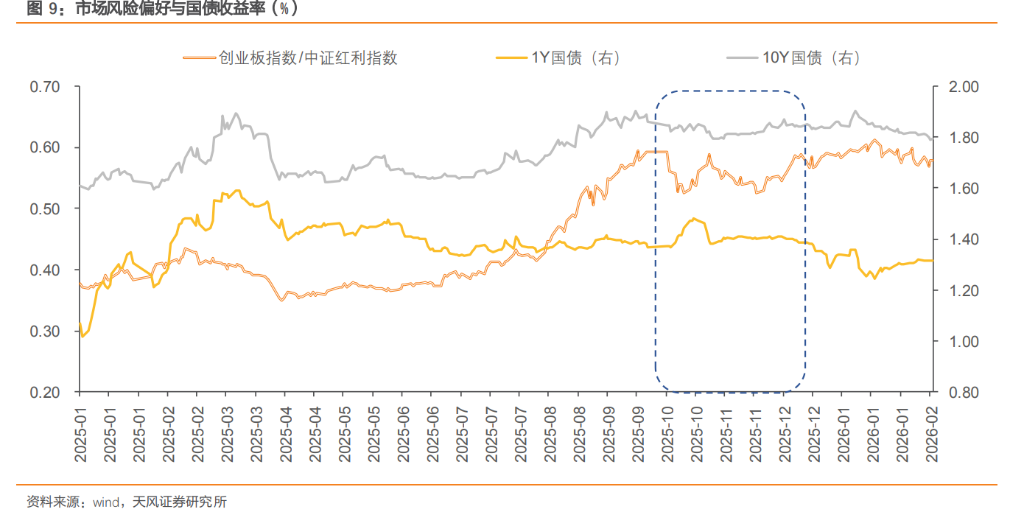

С начала года отношения между акциями и облигациями прошли через эволюцию: «усиление эффекта «маятника» → дивергенция и сближение → повторное балансирование»: в начале рынка акции Китая показали «открытие с хорошим стартом», лидировали технологические и ростовые сектора, в то время как рынок облигаций последовательно снижался, что усиливало эффект «маятника» между акциями и облигациями; в середине и конце января рост рынка акций замедлился, рынок облигаций колебался и восстанавливался, дивергенция и сближение продолжались; с февраля по настоящее время облигационный рынок показывает более сильные результаты, а рынок акций не слабее, при этом в ценообразовании облигаций заметна значительная роль активных инвестиций, а акции, поддерживаемые дивидендными секторами, сохраняют устойчивость. После праздника Весны как будет колебаться баланс между акциями и облигациями? Об этом статья.

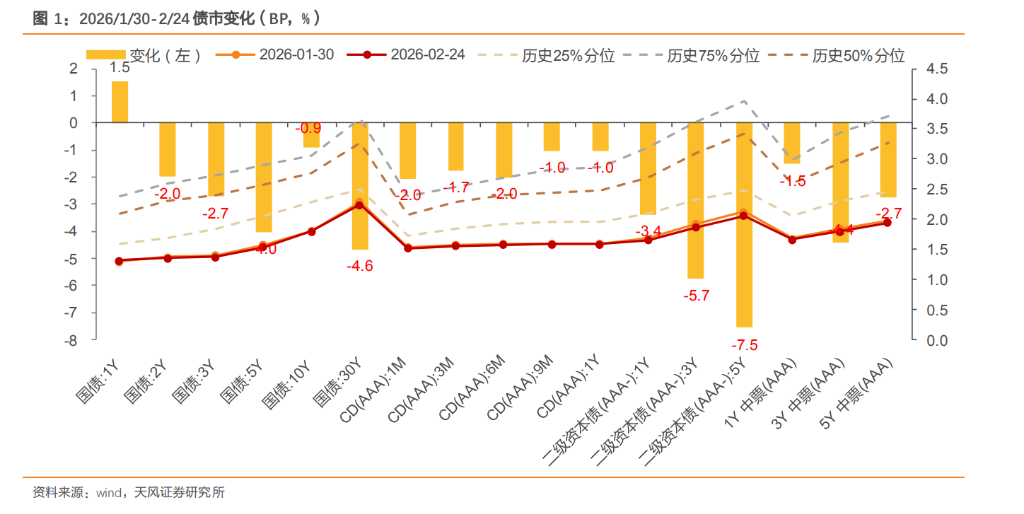

С февраля рынок акций и облигаций демонстрирует характеристику «облигации сильнее, акции не слабее». Ранее перед праздником из-за избыточной ликвидности и настроений уклонения в сторону защиты активов обычно наблюдалась схема «облигации сильнее, акции слабее», однако в этом году ожидания «весенней активности» рынка акций усилились и наступили раньше обычного, при этом ЦБ поддерживает баланс ликвидности, что позволяет широкому индексу сохранять рост. Поэтому текущий рынок — это не единичный сценарий уклонения в сторону защиты, а ситуация, когда и акции, и облигации находят поддержку, усиливается борьба между ними, и эффект «маятника» ослабевает.

По облигациям: данные PMI за январь снизились сверх ожиданий, ликвидность остается сбалансированной и избыточной, дивиденды и защитные активы в приоритете, что отражает уклонение капитала к защите, давление на облигации ослабло. В совокупности с достаточностью средств у банков и страховых компаний, что создает поддержку долгосрочным облигациям, рынок облигаций колеблется и восстанавливается.

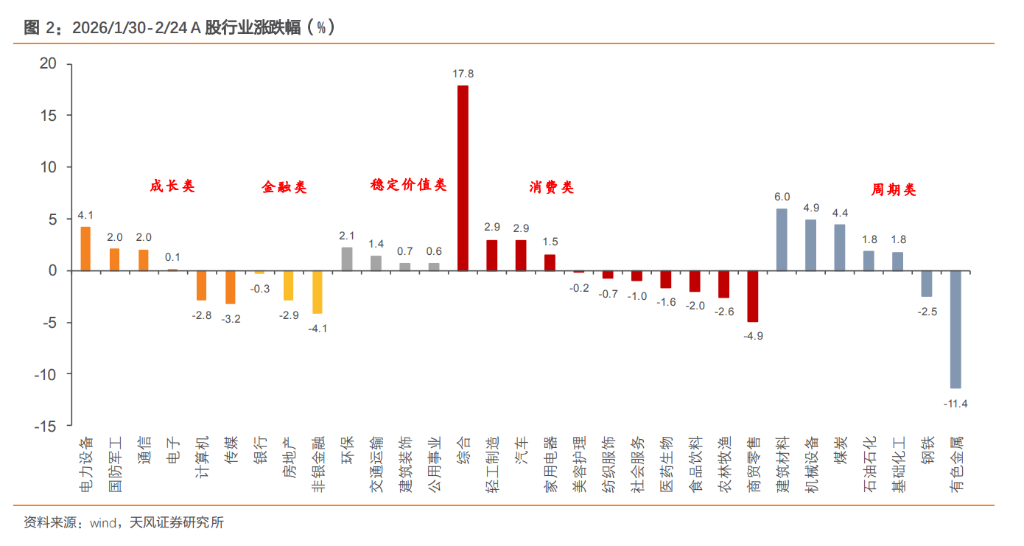

По акциям: несмотря на ротацию капитала между стилями и секторами, широкие индексы продолжают расти, хотя риск-аппетит немного снизился, и стиль акций переключается на дивиденды, капитал устремляется в сектора с высокой доходностью по дивидендам, потребление и защитные сектора показывают рост, а ростовые сектора корректируют свои показатели.

Кроме того, смена стилей на рынке акций связана с переоценкой денежного потока после высоких дивидендных выплат в период праздника Весны: с 1 декабря 2025 по 13 февраля 2026 года в рынке А-акций было выплачено 294 компании дивиденды на сумму 389,82 млрд юаней, при этом банки остаются основными получателями. Эти выплаты обеспечивают стабильный денежный поток в условиях колебаний рынка и повышают привлекательность дивидендных секторов.

Анализируя смену стилей и поведение институциональных инвесторов, а также изменения на стороне обязательств: недавно рынок акций постепенно переходит от стиля роста к стилю дивидендов, что свидетельствует о более осторожных ожиданиях по экономическому росту и политике, сопровождающихся снижением риск-аппетита и поиском «классических» фиксированных доходов.

(1) В банковском секторе: внимание к «маятнику» между кредитами и облигациями

В настоящее время стиль дивидендов преобладает, что совпадает с балансом активов и пассивов банков. В январе ставки по векселям оставались низкими, объем кредитования недостаточен, а благодаря «открытию» депозитов банки имеют избыточные средства, что стимулирует увеличение размещения облигаций.

(2) В страховом секторе: внимание к счетам OCI и замещению дивидендов

На ранних стадиях стиля дивидендов (рынок уклоняется в сторону защиты) страховые компании могут одновременно увеличивать инвестиции в акции и облигации, эффект «выброса» из облигаций не выражен; при экстремальных значениях дивидендного стиля возможен перенос средств из облигаций в акции.

(3) В сегменте управления активами: влияние на облигационный рынок относительно нейтральное

Средства управления активами связаны с рисковым аппетитом населения и рынком капитала. Благодаря низкой волатильности дивидендных стилей и высокой доходности по дивидендам, эти активы служат «подушкой безопасности» для инвестиций в акции. Возможно использование паевых фондов, специальных счетов или прямых вложений в дивидендные ETF для повышения доходности и снижения риска. Основной объем инвестиций все еще в облигации, хотя участие в дивидендных стилях увеличивает общий объем активов и косвенно способствует стабильности облигационных портфелей.

2.1. Стиль роста доминирует, эффект «маятника» между акциями и облигациями выражен

В периоды доминирования стиля роста обычно наблюдаются сильные ожидания циклов отраслей, поддержка политики или технологические прорывы, что систематически повышает риск-аппетит. Инвестиции из облигаций и дивидендных акций перетекают в высокорискованные и высокоэластичные активы. Институциональные игроки, такие как «фиксированный доход +» и смешанные фонды, склонны снижать долю облигаций и увеличивать долю акций, что в определенной степени негативно для облигационного рынка. При росте инфляционных ожиданий инвесторы требуют более высокой премии за риск, что расширяет кривую доходности.

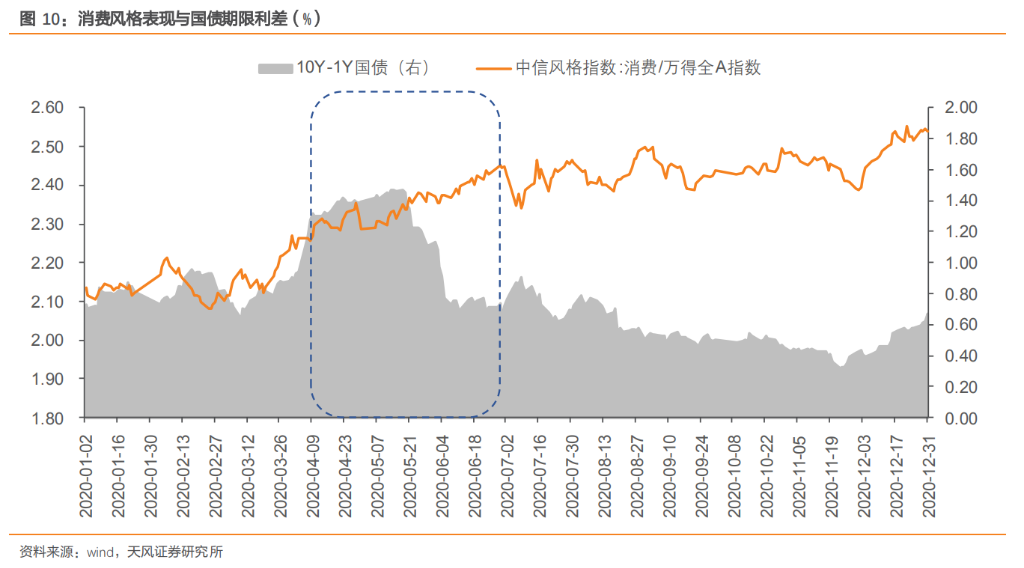

2.2. Стиль дивидендов доминирует, уклонение к защите усиливается

В периоды доминирования дивидендного стиля восстановление внутренней динамики экономики идет медленно, макрополитика остается устойчивой, риск-аппетит снижается, и капитал переходит из высокорискованных и эластичных ростовых секторов в более стабильные «классические» активы, такие как облигации и денежные рынки, что создает дополнительный спрос на облигации и усиливает их рост.

2.3. Стиль потребления доминирует, влияние на облигации нейтральное или умеренно негативное

При доминировании стиля потребления экономика растет стабильно, поддерживается стимулирующая политика и мягкая денежная политика. Риск-аппетит немного повышается, прибыльность потребительских компаний становится более предсказуемой, часть капитала уходит из облигаций в акции с высокой дивидендной доходностью, что оказывает давление на облигационный рынок.

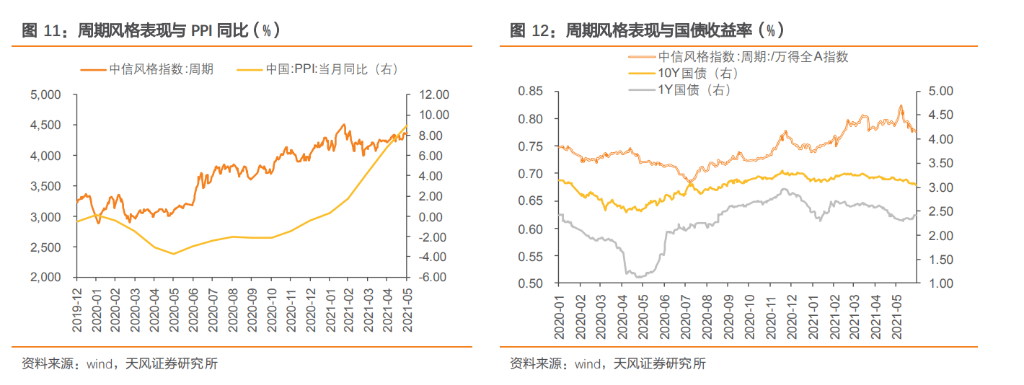

2.4. Циклический стиль преобладает, рост инфляционных ожиданий поднимает долгосрочные ставки

В периоды циклического доминирования экономика улучшается, запускаются запасы, активизируется инвестиции, цены на промышленные товары растут. Ожидания восстановления и улучшения прибыли компаний повышают риск-аппетит, капитал переходит из облигаций в акции, а рост инфляционных ожиданий (например, по PPI) поднимает долгосрочные ставки, что вызывает снижение ценности длинных облигаций.

В начале февраля этого года мы в статье «Перед праздником — стабильность облигаций, после — рост акций?» (2026.2.3) проанализировали сезонные закономерности рынка акций и облигаций после праздника Весны. Анализируя фактическую динамику рынка перед этим праздником, можно отметить, что она соответствует ранее выявленным закономерностям.

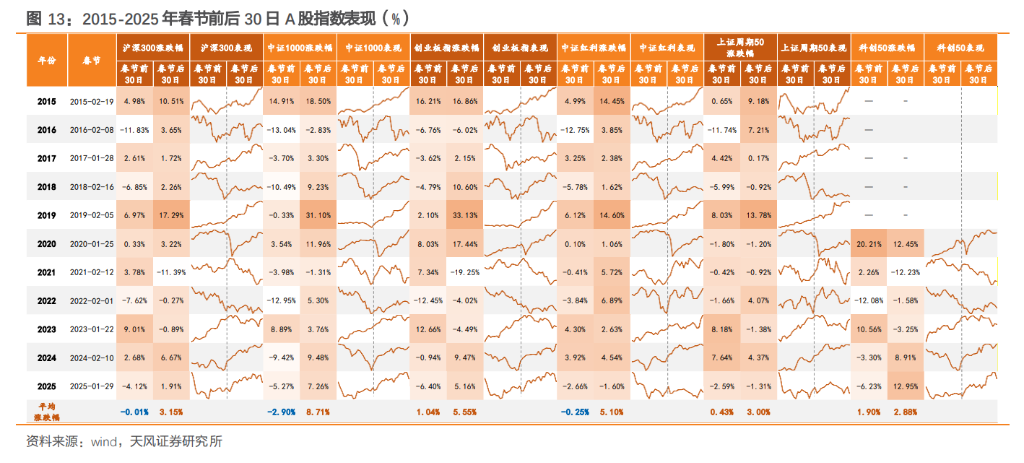

Исторические данные за 2015–2025 годы показывают, что праздник Весны — важный рубеж по стилям: за 30 дней до него рынок акций обычно колеблется в диапазоне, стратегия — оборонительная, дивидендные стили могут быть более привлекательными, особенно в секторах с защитной характеристикой, таких как банки, продукты питания и напитки, строительные материалы, нефть и химия. За 30 дней до праздника облигации обычно показывают тенденцию к снижению доходности, что связано с активностью ЦБ по поддержанию ликвидности и желанием финансовых институтов (банков, страховых компаний) увеличить размещение облигаций.

После праздника Весны в течение 30 дней вероятность роста рынка акций и средний рост/падение увеличиваются. Это связано с улучшением ликвидности, возвращением капитала после праздника, ростом риск-аппетита и ожиданиями по политике на «двух сессиях». В этот период стиль рынка меняется с оборонительного на наступательный, активность возрастает, особенно у малых и ростовых компаний, а сектора показывают циклическую смену с защитных на наступательные.

На облигационном рынке после праздника возможна некоторая коррекция, поскольку рынок начинает балансировать между «экономическим ростом» и «риск-аппетитом». В этот период волатильность и коррекции усиливаются, ставки растут, а снижение — затруднено.

Для сценариев после праздника Весны и их влияния на отношения между акциями и облигациями мы рассмотрим три варианта:

(1) Сценарий 1: Продолжение дивидендов, слабый рост роста, эффект «маятника» между акциями и облигациями ослабевает

Если после праздника данные по потреблению окажутся слабее, а восстановление рынка недвижимости — не столь сильным, риск-аппетит останется низким. Страховые и пенсионные фонды, ориентированные на долгосрочные вложения, продолжат смещать капитал в сектора с высокой доходностью по дивидендам (коммунальные услуги, банки, транспорт), дивидендные индексы сохранят преимущества. В сегменте роста, поскольку активность начала «весеннюю суету» раньше, некоторые ростовые стили уже реализовали часть прибыли, а темы AI и роботов после временного спада не имеют достаточной поддержки для продолжения роста, что ограничивает приток капитала.

Облигации: при слабом восстановлении экономики и доминировании дивидендных стилей эффект «выброса» из облигаций снижен, а при сохранении сбалансированной ликвидности и низких ставках рост доходности ограничен. Ожидаемый диапазон доходности 10-летних облигаций сужается, и возможна борьба между покупателями и продавцами, рынок остается в диапазоне, с возможностью колебаний и восстановления, с акцентом на стратегии по купонам и сжатие спредов.

(2) Сценарий 2: Активное развитие ростовых стилей, усиление эффекта «маятника»

Если к «двух сессиям» и в случае сильных данных за январь-февраль риск-аппетит повысится, то технологические и циклические сектора (AI, полупроводники, ресурсы) могут показать рост, а дивидендные сектора — отстать или даже скорректироваться. В этом случае эффект «маятника» усилится, и капитал будет перетекать из защитных секторов в ростовые.

Облигации: возможны риски, связанные с ростом риск-аппетита, что усилит эффект «выброса» из облигаций в акции, особенно после праздника, когда инвесторы фиксируют прибыль. Также возможен отток средств из депозитов, денежного рынка и облигаций в сторону акций, что увеличит волатильность и коррекции. В то же время короткие облигации при избыточной ликвидности сохранят стабильность, а использование левериджа может быть выгодным, при этом важно следить за структурными изменениями.

(3) Сценарий 3: Возвращение циклов, рост инфляционных ожиданий и повышение долгосрочных ставок

Если в январе-феврале данные по ВВП и ценам превзойдут ожидания, особенно по PPI и CPI, и политика на «двух сессиях» будет стимулировать сокращение предложения и рост цен, то рыночные ожидания по инфляции усилятся. В этом случае циклические сектора (цветные металлы, химия, нефть и химия) могут стать лидерами роста, а риск-аппетит снизится, что усилит эффект роста долгосрочных ставок и снизит привлекательность длинных облигаций.

Облигации: рост инфляционных ожиданий и снижение спроса на длинные облигации приведет к росту их доходности, а политика смягчения может быть свернута, что вызовет снижение цен на длинные облигации и усилит волатильность.

Общая картина: все сценарии требуют подтверждения через ряд высокочастотных индикаторов. Индикатор «спред между акциями и облигациями» — важный показатель, отражающий соотношение между капиталовложениями в эти активы и их привлекательность. В периоды доминирования дивидендных стилей спред остается стабильным или немного расширяется, а при росте риска и смене стилей — сужается. По состоянию на 24 февраля 2026 года индекс PE по индексу CSI 300 достиг 14,2, что выше среднего уровня за историю, указывая на переоцененность рынка.

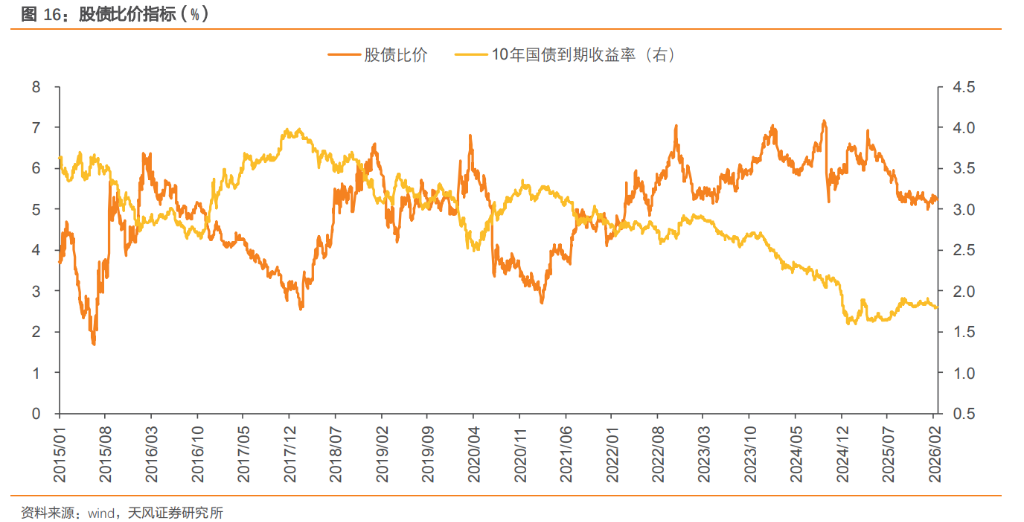

Дополнительно, соотношение доходностей акций и облигаций показывает, что доходность 10-летних облигаций около 1,80%, что сохраняет соотношение привлекательности в разумных пределах, примерно на уровне 53,5% исторической позиции за последние 10 лет. Несмотря на то, что соотношение акций и облигаций приближается к нейтральному уровню, потенциал для смены стилей остается, и важно следить за экономическими данными, политикой и потоками капитала, чтобы своевременно корректировать позиции.

Источник: Tianfeng Securities

Риск-менеджмент и отказ от ответственности

Рынок — риск, инвестируйте осторожно. Настоящий материал не является индивидуальной инвестиционной рекомендацией и не учитывает особенности конкретных пользователей, их целей, финансового положения или потребностей. Инвестор сам несет ответственность за свои решения, исходя из анализа представленной информации.