Битва L2 против L1, о которой никто не говорит

TL;DR

Помимо эмпирически менее злонамеренной MEV из-за централизации блок-продюсера, L2 не прочно утвердились в своих других преимуществах. Например, несмотря на то, что на L2 возможны более дешевые транзакции и более быстрая пропускная способность, сегодня Solana доминирует над EVM L2 в производительности и стоимости транзакции.

Поскольку Solana продолжает выполнять пропускную способность и переходит к утверждению ASS, MCP с налогами MEV, становится необходимым для L2 думать о новых способах помочь dapps максимизировать доходы и минимизировать затраты. Моим текущим убеждением является то, что L2 уникально и структурно находятся в позиции быстро выполнить максимизацию доходов dapp по сравнению с L1.

Одной из основных составляющих поддержки слоя выполнения в максимизации доходов от приложений является распределение сборов / MEV. В настоящее время предпосылкой для включения налогов MEV или совместного распределения сборов является «честный предлагающий блок», который либо готов соблюдать приоритетный порядок, либо пропорционально делиться сборами, которые накапливаются с приложениями, с помощью заранее определенного метода. Альтернативой этому является перенаправление части базового сбора EIP1559 в dapp, с которым взаимодействует пользователь - я верю, что именно так работали Canto CSR или EVMOS. Это, в худшем случае, позволяет dapp делать более высокие ставки при внутреннем внедрении собственной возможности MEV на рынке налогообложения.

L2 с одним предлагающим блоком, работающим командой, по своей природе является «честным» предлагающим блок, либо через доказательство репутации, либо с использованием строителей TEE, чтобы гарантировать определенный алгоритм построения блоков. Фактически, уже два L2 приняли сегодня совместное использование комиссии и приоритетное упорядочение построения, и строитель flashbots может обеспечить это для цепочек op-stack с минимальными изменениями. На стороне SVM, с инфраструктурой, подобной Jito, легко перераспределять пулевые доходы MEV на dapps на определенной пропорциональной основе (т. е. за использованные CUs, которые были механизмом для Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

Это означает, что L1s все еще находятся в стадии НИОКР по MCP и закрепленному ASS (учитывая, что это направление, которое, на мой взгляд, выбирает Solana, и что в области EVM нет усилий по оживлению CSR), L2 могут быстро активировать эти функции (потому что у L2 могут быть не-OCAproof TFMs благодаря доверенным или TEE блок-производителям), чтобы изменить уравнение MRMC для dapps.

Но преимущество L2 не заканчивается скоростью развития или возможностью перераспределения сборов без значительного изменения базового уровня.

Для существования L1 (т.е. наличие валидаторов) должно выполняться следующее уравнение:

Общее количество валидаторовСтоимость операций валидатора + капиталовложения для стейкастоимость капитала для доли < TEV (инфляция + общие сетевые сборы + чаевые MEV)

С точки зрения отдельного валидатора

Стоимость операций валидатора + требуемый капитал * стоимость капитала > доходы от инфляции + комиссии и MEV

Способность L1 либо снижать инфляцию, либо сборы (путем совместного использования с dapps) в основном ограничивается требованием, чтобы индивидуальные валидаторы были прибыльными! Этот эффект дополнительно усиливается, если затраты на операцию валидатора выше. Например,эта статья HeliusОдин из ключевых моментов SIMD228 заключается в том, что при сокращении инфляции по предложенной кривой эмиссии на доле 70% примерно 3,4% текущих валидаторов станут убыточными, предполагая, что REV будет продолжать расти по темпам, замеченным в 2024 году. Однако REV чрезвычайно волатилен. Наибольшая доля REV в доходе от стейкинга составляла 66% в день TRUMP, вторая по величине была 50% 19 ноября 2024 года. В настоящее время это число составляет 14,4%.

Текущая высокая стоимость обслуживания валидатора Solana фундаментально ограничивает "долю, которую можно делить", особенно по мере снижения темпов инфляции. Если валидаторам Solana требуется REV, чтобы оставаться прибыльными, это фундаментально ограничивает общий процент, доступный для dapps. Это создает интересный компромисс: чем выше затраты на обслуживание валидатора, тем выше должна быть комиссия сети. Если рассматривать сеть в целом:

Общие операционные издержки сети (включая капитальные затраты) < общий доход сети + выпуск

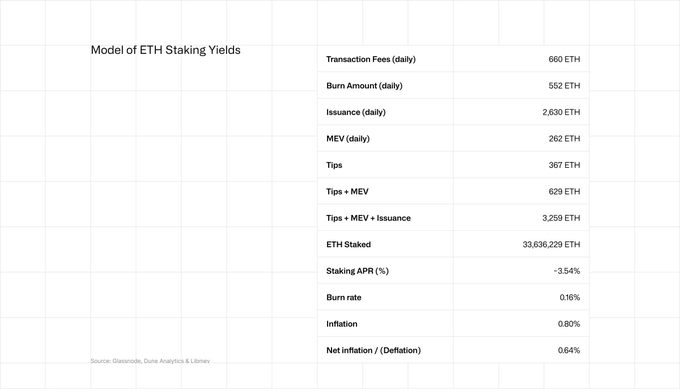

То же самое справедливо, хотя и в меньшей степени, для Ethereum. Ставки на Eth приносят 2,9-3,6% годовых, причем около 20% поступает от REV.

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

Здесь L2 имеют врожденное преимущество. Общая операционная стоимость сети на L2 - это операционная стоимость одного последователя. Нет затрат на капитал, так как требований к капиталу нет. Точка безубыточности для L2, ceterus paribus, сравнительно с высоким количеством валидаторов L1, является крошечной, что фундаментально позволяет большему потоку ценности в децентрализованные экосистемы при сохранении той же точки безубыточности.

Примечание: Сетевая стоимость сети L2 всегда будет меньше, чем эквивалентная сетевая стоимость L1, поскольку L2 периодически занимает безопасность, используя часть блокпространства L1, в то время как L1 должна платить за свою совокупную безопасность для всего своего блокпространства.

По определению, L2 не может конкурировать с L1 по ликвидности. Исторически центрическая пользовательская база L1 затрудняла конкуренцию L2 на пользователей (это меняется с Base).

На сегодняшний день очень немногие L2 соревнуются, опираясь на аспекты, уникально доступные как L2 - свойства, которые они имеют БЛАГОДАРЯ централизации своего блок-продюсера. На поверхностном уровне многие отмечали его способность смягчить злонамеренное MEV, и некоторые сейчас исследуют возможность увеличения пределов пропускной способности. По определению, L2 должен работать быстрее.

Но где состоится следующая битва в этой дискуссии L1 против L2, это в экономике dapp. Недоказанные TFM L2 против включенных CSR или MCP + налогообложение MEV L1.

Этот конкурс - самое бычье событие, которое может произойти с криптовалютой. Он прямо приводит к максимизации доходов, минимизации затрат для dapps и, следовательно, стимулирует создание отличных dapps. Это фундаментально меняет СТИМУЛЫ криптовалютного рынка от создания токенов инфраструктуры с премией L(x) (премия над фундаментальными причинами - результат иррациональных покупателей) до создания прибыльно-ориентированных долгосрочных криптовалютных бизнесов с PMF. Это происходит параллельно с позитивными перспективами в области регулятивной ясности для defi-приложений и их способности накапливать ценность токена через комиссии, а также нарастающим вхождением институциональных инвесторов, стремящихся разместить капитал на основе фундаментальных метрик. Совпадение этих динамик заставит самых умных людей в мире впервые в нашей индустрии создать крипто-приложения.

Как мы видели, приток капитала в инфраструктуру создал структуру стимулов для отрасли, что привело к невероятным инновациям в новой инфраструктуре - т.е. применяемая криптография, инженерия производительности, консенсус... и т. д., конкуренция между цепочками приведет к массовому изменению стимулов и, следовательно, структуры таланта нашей отрасли.

Теперь, больше чем когда-либо, наступает НАЧАЛО большого бума в принятии криптовалюты.

Отказ от ответственности:

- Эта статья перепечатана с [таетаэхохо]. Все авторские права принадлежат оригинальному автору [таетаэхохо]. Если есть возражения к этому перепечатыванию, пожалуйста, свяжитесь с Gate Learnкоманда, и они быстро справятся с этим.

- Ответственность за отказ: Взгляды и мнения, выраженные в этой статье, являются исключительно мнениями автора и не являются инвестиционными советами.

- Команда Gate Learn занимается переводом статей на другие языки. Копирование, распространение или плагиатирование переведенных статей запрещено, если не указано иное.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году