Аннотация

- PayFi развивается в платежно-финансовый движок нового поколения. Его ключевая ценность заключается не в самих форматах криптоплатежей, а в использовании временной стоимости денег как точки входа для перестройки взаимосвязи между платежами, расчетами и финансовыми сервисами.

- Стейблкоины постепенно становятся высокочастотными глобальными платежными инструментами. В 2025 году годовой объем транзакций со стейблкоинами составил около $33 трлн, превзойдя совокупный объем транзакций Visa и Mastercard, что подчеркивает их растущие платежные свойства.

- Международные платежи — наиболее зрелый кейс применения PayFi на сегодняшний день. Сроки расчетов сокращены с нескольких дней до минут, а общие издержки уменьшились на порядок по сравнению с традиционными системами, что открывает возможности для масштабного внедрения.

- Web2 и Web3 ускоряют взаимную интеграцию. Традиционные и новые платежные шлюзы — такие как Visa, PayPal и необанки — становятся ключевыми мостами для выхода PayFi в основные платежные системы и повседневные коммерческие сценарии.

- Стейблкоины, RWAs и ИИ совместно формируют базовую архитектуру PayFi. Стейблкоины превращаются в универсальный слой расчетов между цепями и системами; RWAs выводят реальные активы в блокчейн, обеспечивая круглосуточные расчеты и ликвидность; ИИ способствует переходу к динамическому управлению рисками и автоматизации решений в платежных системах.

- Регуляторные изменения, практическая масштабируемость RWAs и зрелость ИИ-приложений совместно определят конкурентную среду в 2026 году. Четкие регуляторные рамки, масштабируемая токенизация активов и динамические финансовые функции на базе ИИ формируют основные конкурентные преимущества PayFi.

1. Введение: от замещения к интеграции — переосмысление ценности Web3

1.1 Поворотная точка отрасли в 2026 году: от спекулятивного к утилитарному росту

С момента публикации whitepaper Bitcoin развитие Web3 характеризовалось циклической волатильностью и меняющимися нарративами. На ранних этапах ценность определялась в основном спекулятивными ожиданиями, высокой волатильностью и концептуальной торговлей. К 2026 году отрасль выходит на структурный перелом: ключевым признаком перехода становится не краткосрочное движение цен криптоактивов, а системное превосходство утилитарной ценности над спекулятивной.

Этот исторический переход обусловлен несколькими факторами. Во-первых, глобальные регуляторные рамки становятся более зрелыми. Полноценное внедрение регламента Markets in Crypto-Assets (MiCA) формирует четкий комплаенс-путь для отрасли, значительно снижая барьеры входа для институциональных участников. Во-вторых, утверждение и успешная работа спотовых ETF на Bitcoin в 2024 году официально признали криптоактивы легитимным классом альтернативных активов в традиционной финансовой системе. В-третьих, после многолетней технологической эволюции блокчейн-инфраструктура достигла значимых улучшений по масштабируемости, безопасности и пользовательскому опыту, что создает прочную основу для массового внедрения.

На этом фоне фокус рынка смещается с «следующего токена на 100x» к «следующему приложению с миллионами пользователей». Капитал, таланты и инновационные ресурсы все чаще переходят от чисто спекулятивных финансовых протоколов к прикладным решениям, ориентированным на реальные задачи. Этот переход — от «воздушных замков» к «реальным действиям» — становится неизбежным этапом зрелости Web3 и важным инструментом для понимания его будущей траектории.

1.2 Стирание границ между Web2 и Web3: от нарратива «дисрапции» к интеграции и симбиозу

Долгое время одним из основных нарративов Web3 была «дисрапция» — идея, что децентрализованные технологии полностью заменят централизованные платформы Web2, представленные крупными технологическими компаниями. Однако реальность отрасли в 2026 году выглядит иначе: интеграция и симбиоз вытесняют дисрапцию как основной формат взаимодействия двух экосистем. Границы Web2 становятся все более размытыми, а Web3 перестает быть изолированной «параллельной вселенной».

Тенденция проявляется на двух уровнях:

- Активное принятие Web2-гигантами: традиционные финансовые и технологические корпорации — такие как Visa, JPMorgan и PayPal — больше не рассматривают Web3 как угрозу, а используют его как ключевой драйвер эффективности и расширения бизнеса. Visa переходит от традиционной карточной сети к мультицепочному расчетному «network of networks»; JPMorgan через JPM Coin и платформу Kinexys активно исследует институциональный DeFi; PayPal интегрирует стейблкоины в свою глобальную платежную сеть. Эти шаги показывают, что лидеры Web2 используют свою пользовательскую базу, доверие к бренду и комплаенс, чтобы стать основными «точками входа» для Web3 в массовый рынок.

- «Приземление» Web3-протоколов: одновременно Web3-протоколы активно выходят в реальную экономику. Вместо замкнутых ончейн-экосистем они все чаще решают реальные финансовые и коммерческие задачи — дорогие международные платежи, неэффективное финансирование цепочек поставок, проблемы инклюзивных рынков. Для этого необходима прямая интеграция с реальными активами, данными и регуляторными рамками.

Двунаправленная конвергенция формирует новый парадигмальный сдвиг: ценность Web3 теперь определяется не только технической «чистотой» децентрализации, но и синергией, возникающей при интеграции с экосистемой Web2.

1.3 Ключевая идея: Crypto PayFi как финансовая инфраструктура, объединяющая два мира

Если сближение Web2 и Web3 — долгосрочный тренд, то какой движок его обеспечивает? В данной работе утверждается, что Crypto PayFi выступает ключевым «интеграционным слоем», соединяющим два мира и закладывающим основу финансовой инфраструктуры нового поколения.

Термин PayFi был предложен Лили Лю, председателем Solana Foundation. Его суть — построение нового финансового рынка, выходящего за рамки простых криптоплатежей и основанного на временной стоимости денег. В отличие от традиционных платежей, которые лишь передают стоимость, PayFi благодаря программируемости блокчейна и мгновенным расчетам глубоко интегрирует платежи с финансовыми сервисами. В парадигме PayFi каждый платеж становится финансовой операцией со встроенными смарт-контрактами, способной генерировать доходность и автоматически выполнять сложную логику.

PayFi занимает центральное место по трем причинам:

- Самая фундаментальная и частотная точка входа: платежи лежат в основе любой экономической активности. Объединяя фиатные on-/off-ramps с эффективными ончейн-платежными сетями, PayFi обеспечивает миллиардам пользователей Web2 простой и эффективный доступ к Web3.

- Оптимальное совпадение интересов: для Web2-институтов PayFi — это технологический апгрейд платежных систем, снижение издержек и повышение эффективности, особенно в международных расчетах. Для Web3-приложений PayFi решает проблему отрыва от реальных экономических циклов и открывает путь к массовому внедрению.

- Стейблкоины как основа: стейблкоины — цифровые активы с привязкой к стоимости и низкой волатильностью — необходимы для масштабирования PayFi. При глобальной капитализации стейблкоинов свыше $300 млрд в 2025 году они становятся самым надежным мостом между криптоэкосистемой и реальной экономикой.

Таким образом, работа выходит за рамки изолированного обсуждения Web3 и ставит PayFi в центр анализа, рассматривая его роль как финансовой инфраструктуры, системно обеспечивающей глубокую интеграцию Web2 и Web3.

2. Crypto PayFi: ключевой движок платежно-финансовых решений нового поколения

2.1 Появление PayFi и его базовая философия

2.1.1 Определение: за пределами криптоплатежей — создание нового финансового рынка вокруг «временной стоимости денег»

PayFi — это не просто криптоплатежи. Традиционные криптоплатежи используют цифровые активы как средство обмена, а PayFi (Payment Finance), по определению президента Solana Foundation Лили Лю, — это новый финансовый рынок, построенный вокруг «временной стоимости денег». Он глубоко интегрирует платежи с финансовыми сервисами, позволяя каждому платежу внутренне генерировать финансовую ценность.

PayFi внедряет три ключевых инновации: во-первых, платежи переходят от «p2p-переводов» к «программируемым финансовым операциям», где можно задать условия и запускать смарт-контракты; во-вторых, «временная стоимость» непосредственно закладывается в процесс платежа, позволяя средствам генерировать доходность в движении; в-третьих, стирается граница между платежами и финансами, а сами платежные сети становятся финансовыми рынками.

В основе PayFi — парадигмальный сдвиг от фрагментированных финансовых сервисов к единой, программируемой, цифровой финансовой экосистеме.

2.1.2 Ключевые механизмы: мгновенные расчеты, программируемость и встроенная доходность

Три базовых механизма обеспечивают конкурентоспособность PayFi по сравнению с традиционными платежными системами:

- Мгновенные расчеты: традиционные международные переводы занимают 3–5 дней, а PayFi позволяет рассчитываться за 10 минут. Это устраняет контрагентский риск, повышает эффективность ликвидности и снижает издержки до менее 10% от традиционных методов.

- Программируемость: платежные потоки можно гибко настраивать через смарт-контракты, реализуя условные платежи, автоматические инвестиции и многоканальные маршруты.

- Встроенная доходность: в процессе платежа стейблкоины могут одновременно размещаться в DeFi-протоколах для получения дохода. Например, держатели PYUSD от PayPal могут получать годовую доходность 3,7% (по актуальным данным платформы). Это меняет экономику платежей: пользователи переходят от «плательщиков комиссий» к «получателям доходности», что повышает удержание и эффективность капитала.

2.2 Взаимосвязь PayFi и DeFi: комплементарность, а не конкуренция

Часто возникает вопрос: как соотносятся PayFi и DeFi? Заменит ли PayFi DeFi?

Ответ — PayFi и DeFi дополняют друг друга, а не конкурируют. Чтобы это понять, необходимо различать их базовые задачи.

- DeFi ориентирован на децентрализацию финансовых сервисов. Его цель — предоставление услуг, ранее доступных только через финансовые институты (кредитование, трейдинг, деривативы), посредством смарт-контрактов и блокчейна без разрешений и посредников. Типичные примеры DeFi — DEX, Aave, Curve.

- PayFi, напротив, фокусируется на интеграции платежей и финансов. Его задача — встроить финансовые сервисы непосредственно в программируемую платежную инфраструктуру. Типичные применения PayFi — платежи стейблкоинами, международные переводы, финансирование цепочек поставок.

Взаимосвязь можно описать так: DeFi — это «финансовый рынок», а PayFi — «финансовая инфраструктура». DeFi предоставляет продукты и сервисы, PayFi — инфраструктуру для их поддержки. В терминах традиционных финансов DeFi — это биржи и рынки облигаций, PayFi — платежные и расчетные системы. DeFi ориентирован на «финансовых участников», PayFi — на всех, кто совершает платежи, то есть его потенциальная аудитория гораздо шире.

Будущее — в интеграции. В рамках PayFi участники платежей могут получать доступ к DeFi-сервисам. Например, пользователь, отправляющий международный платеж через PayFi, может автоматически участвовать в DeFi-кредитовании и получать доходность. Такая интеграция расширяет DeFi от нишевого рынка «финансовых энтузиастов» к массовому платежному сегменту.

С точки зрения рыночного масштаба это фундаментально важно. Хотя TVL DeFi превышает $100 млрд, мировой рынок платежей — это десятки триллионов долларов. По мере того как PayFi внедряет DeFi-сервисы в платежные потоки, потенциальный рынок DeFi может вырасти на порядок.

2.3 Рыночная картина и ключевые данные

2.3.1 Размер рынка стейблкоинов и объем транзакций

Стейблкоины — краеугольный камень PayFi. Без них PayFi не сможет реализовать свою главную ценность — мгновенные, недорогие и программируемые платежи. Поэтому анализ состояния и трендов рынка стейблкоинов необходим для оценки перспектив роста PayFi.

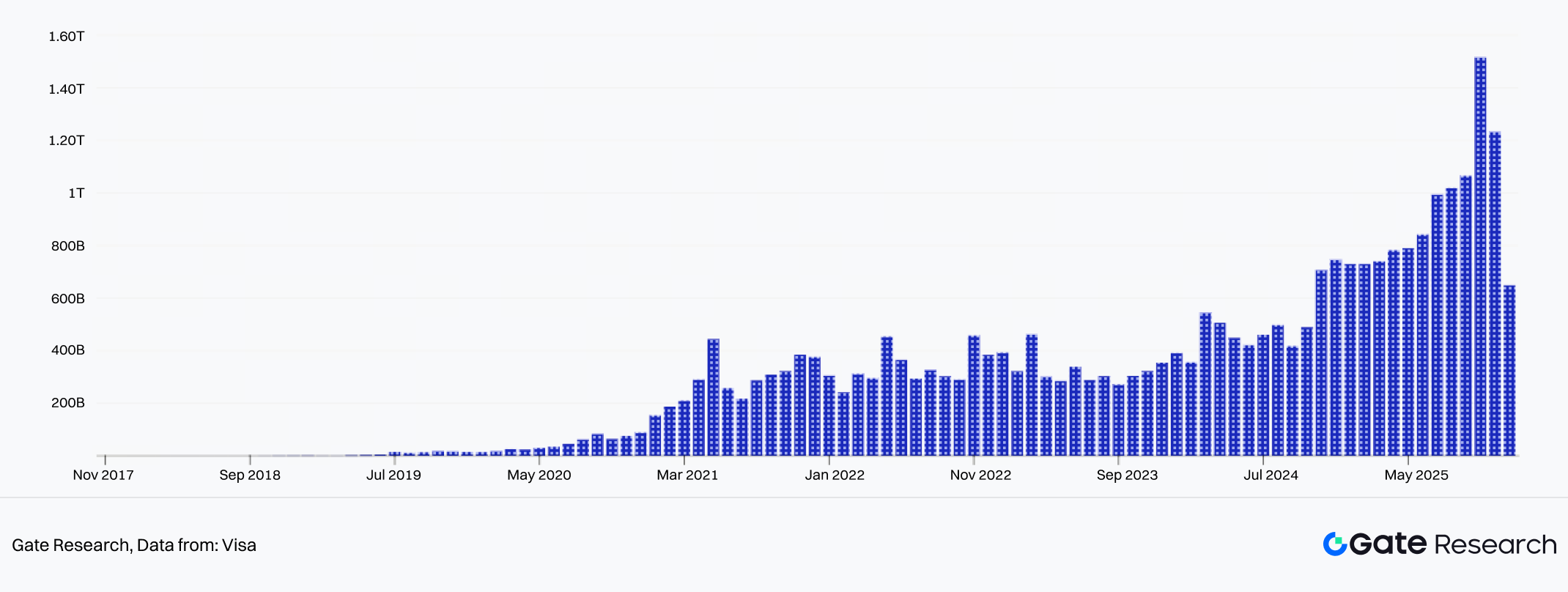

По данным DefiLlama, на 19 января 2026 года глобальная капитализация стейблкоинов достигла $311,5 млрд, что на 50% больше по сравнению с $200 млрд в январе 2025 года. По данным Artemis, общий мировой объем транзакций со стейблкоинами в 2025 году составил $33 трлн, что на 72% выше, чем в 2024 году. Этот показатель превышает совокупные годовые объемы Visa и Mastercard, свидетельствуя о том, что стейблкоины уже стали одним из самых частотных платежных инструментов в мире.

Рисунок 1: Глобальный объем транзакций со стейблкоинами достиг $33 трлн в 2025 году, рост 72% год к году

2.3.2 География пользователей и рыночные возможности для PayFi

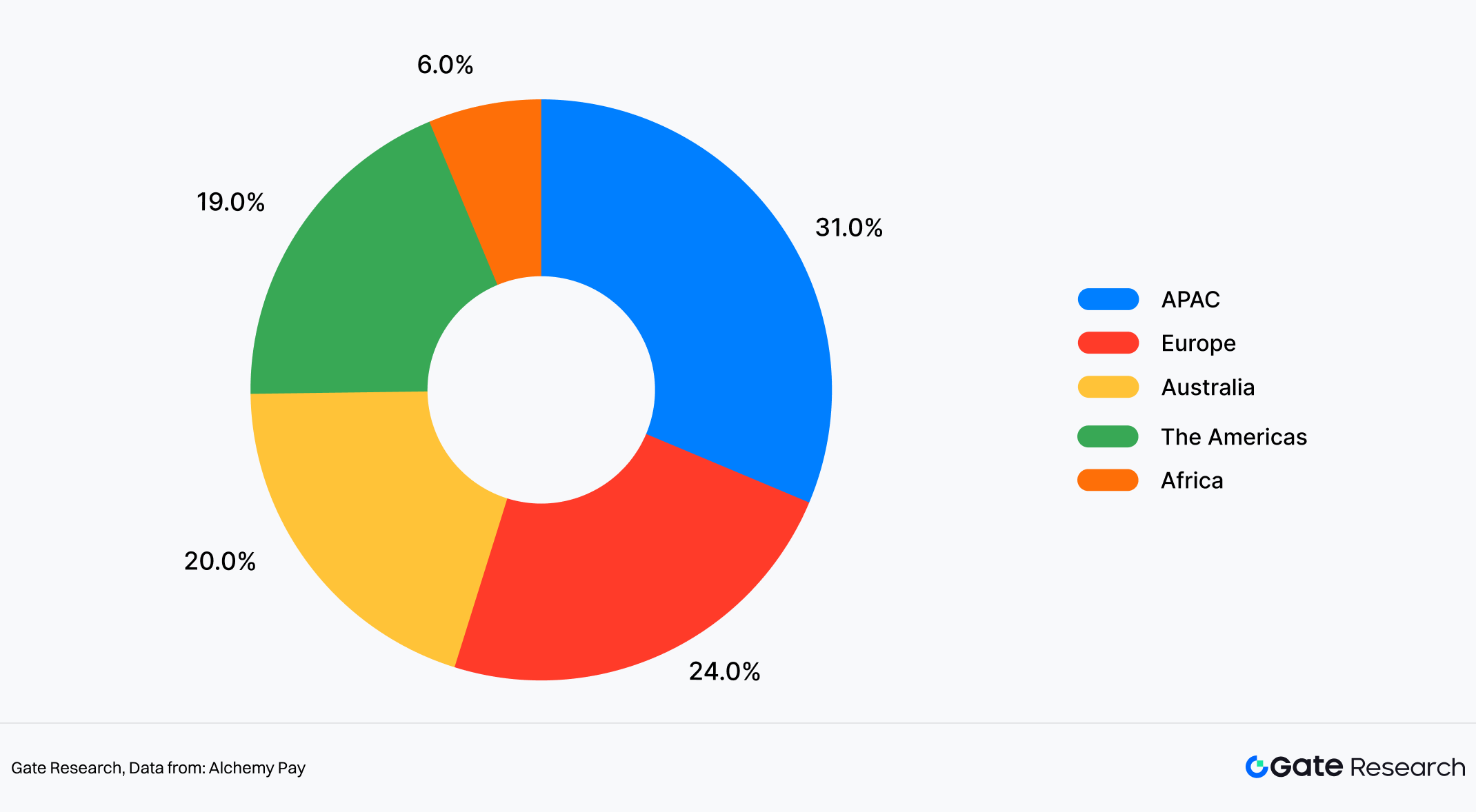

По географическому распределению, на примере Alchemy Pay — сервиса по фиатным on-/off-ramps — пользователи концентрируются в регионах с высокой проникновенностью цифровых платежей. Азиатско-Тихоокеанский регион занимает примерно 31% пользовательской базы, это крупнейший сегмент. Далее идут Европа (около 24%) и Америка (около 19%). Австралия выделена отдельно — около 20%, Африка — около 6%.

Важно отметить, что такая структура отражает особенности развития бизнеса, охват каналов и эффективность привлечения пользователей Alchemy Pay в Азии, а не всю глобальную картину PayFi. Это скорее референс для анализа стадий внедрения PayFi в разных регионах.

Данное распределение иллюстрирует разные этапы внедрения PayFi. Там, где привычки цифровых платежей и мобильные кошельки уже широко распространены, пользовательская база стабильна, и PayFi легче интегрируется в существующие сценарии. В регионах с преобладанием традиционного банкинга и карточных платежей PayFi пока играет вспомогательную роль и растет медленнее.

В регионах с ограниченным доступом к финансовым услугам проникновение низкое, но спрос на повышение эффективности платежей высок. Для PayFi это долгосрочные инфраструктурные рынки, развитие которых идет по модели «низкая база — постепенное расширение», а не быстрый скачок.

Рисунок 2: По проникновению цифровых платежей Азиатско-Тихоокеанский регион — 31% пользователей, это максимальная доля

2.3.3 Внедрение PayFi в реальных сценариях

Разнообразие платежных методов и региональные различия непосредственно отражаются в реальных кейсах PayFi.

- Международные платежи — самый зрелый кейс PayFi. По данным Stripe и Polygon, традиционные переводы занимают 3–5 дней и стоят $20–50 за транзакцию. С PayFi платежи проходят за 10 минут, комиссии — $0,3–0,5. По данным Yahoo Finance, годовой объем международных переводов — около $900 млрд, средняя комиссия — более 6%. Если хотя бы 10% этих переводов перейдут на PayFi (с комиссией $0,3–0,5), экономия может составить десятки миллиардов долларов. Для малоимущих, зависящих от трансграничных переводов, это ощутимый эффект. (Расчеты основаны на открытых рыночных данных, а не официальных прогнозах.)

- Финансирование цепочек поставок — второй крупный кейс PayFi. В традиционной модели множество посредников увеличивают издержки и задержки. С PayFi цепочки могут работать «умно»: экспортеры выпускают программируемые платежные инструкции в стейблкоинах, платеж активируется при поступлении товара в порт, а финальный расчет — при подтверждении получения. Исследования показывают, что PayFi сокращает средний срок расчетов с 30 до 3 дней, а комиссии — с 2–3% до менее 0,5%.

- Финансовая инклюзия в развивающихся странах — наиболее масштабное влияние PayFi. В мире около 1,7 млрд взрослых не имеют банковских счетов, преимущественно в Африке, Южной и Юго-Восточной Азии. Для обслуживания этих рынков традиционным банкам требуется значительные ресурсы, а для PayFi — достаточно смартфона и интернета.

3. Двунаправленная конвергенция: пути интеграции гигантов Web2 и нативных сил Web3

В 2026 году платежный и финансовый секторы демонстрируют явную «двустороннюю конвергенцию». С одной стороны, традиционные финансовые гиганты активно внедряют блокчейн и криптотехнологии, переводя их из экспериментов в ядро бизнес-инфраструктуры. С другой — нативные Web3-протоколы и необанки выходят на массовый рынок, переставая быть уделом криптоэнтузиастов. Такое сближение меняет основы глобальных платежей и финансовой инфраструктуры.

3.1 «Web3-фикация» традиционных финансов: от экспериментов к основному бизнесу

За последние пять лет традиционные финансовые институты прошли путь от наблюдения блокчейна к экспериментам и затем к стратегическим инвестициям. К 2026 году наступает перелом: платежи на блокчейне становятся не «игрушкой» лабораторий, а ключевым элементом конкурентоспособности институций.

3.1.1 Кейс: Visa — от традиционной платежной сети к мультицепочному расчетному платформеру

Visa — крупнейшая платежная сеть мира, обрабатывающая сотни миллионов транзакций ежедневно. Десятилетиями бизнес-модель строилась на централизованной сети, где все транзакции проходили через собственную клиринговую систему Visa. Однако с 2024 года компания начала эксперимент по «децентрализации». Запуск расчетов в USDC стал поворотным моментом. По заявлению Visa в декабре 2025 года, услуги по расчету в USDC официально запущены в ряде стран. Это позволяет финансовым институтам рассчитываться напрямую в стейблкоинах (USDC) через платформу Visa, минуя традиционные межбанковские клиринговые системы.

Особенно примечательна динамика роста расчетов. По данным Reuters, годовой объем расчетов Visa со стейблкоинами достиг $4,5 млрд. Это уже не эксперимент — бизнес на блокчейне выходит на значимый масштаб. Токенизация платежных карт ускоряет тренд: все больше потребителей и торговцев используют карты, привязанные к стейблкоинам, позволяя платить напрямую в стейблкоинах, а Visa конвертирует их в фиат для расчетов. Такой подход сохраняет центральную роль Visa, при этом используя преимущества блокчейна.

Третья инновация Visa — мультицепочная стратегия. Помимо поддержки расчетов USDC на Ethereum, Visa расширяется на Solana и Polygon. Цель — независимо от популярности конкретной цепи оставаться ключевой платежной сетью. В целом, традиционные сети переходят от «централизованных клиринговых посредников» к «мультицепочным расчетным платформам». Visa не теряет позиции — она их переопределяет, становясь открытым инфраструктурным провайдером.

3.1.2 Кейс: JPMorgan — JPM Coin и институциональный DeFi

Если Visa — пример трансформации платежных сетей, то JPMorgan — кейс эволюции банковской системы в сторону Web3. JPMorgan, один из крупнейших банков мира, запустил JPM Coin еще в 2019 году как прототип банковских стейблкоинов. Перелом наступает в 2026 году: по заявлениям Digital Asset и Kinexys, JPM Coin выходит на Canton Network, превращаясь из инструмента выпуска активов в элемент институциональной блокчейн-инфраструктуры.

На Canton Network JPM Coin поддерживает выпуск, переводы и мгновенное погашение. В сравнении с традиционными банковскими расчетами, где много уровней клиринга и ограниченные часы работы, новая архитектура обеспечивает почти реальное время и круглосуточную работу. Это не просто техническая оптимизация, а структурное повышение эффективности капитала. На этой базе JPMorgan исследует институциональный DeFi: акцент на комплаенс, контроле доступа и приватности, что позволяет корпоративным клиентам получать доступ к ончейн-расчетам, кредитованию и управлению ликвидностью, постепенно снижая зависимость от криптонативных платформ.

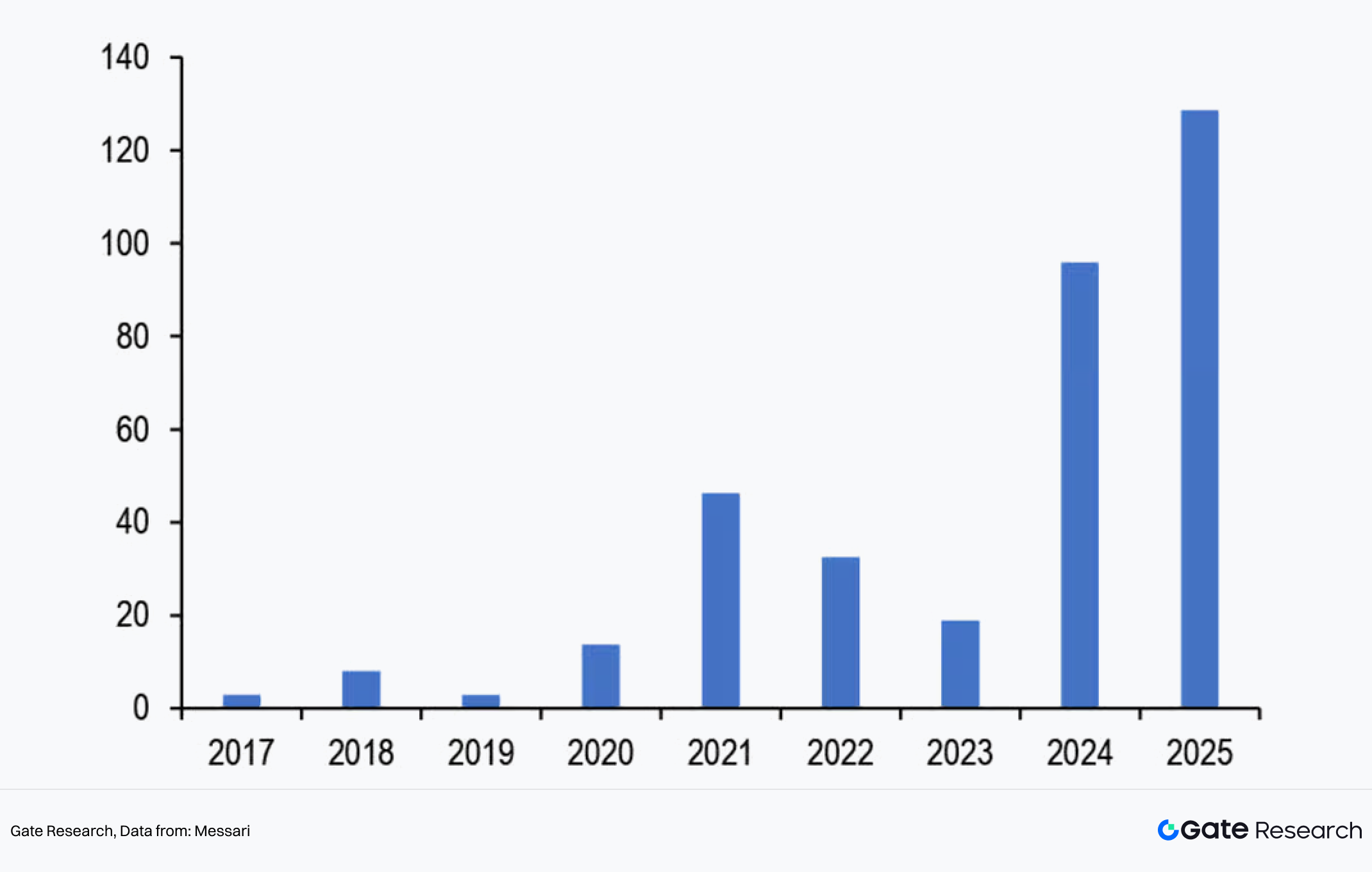

По данным JPMorgan, в 2025 году чистый приток капитала на рынки цифровых активов составил около $130 млрд, и ожидается дальнейший рост в 2026 году по мере прояснения регуляторных путей. Хотя часть ончейн-финансов исторически обеспечивала доходность выше традиционных низкорискованных активов, институциональный фокус смещается к скорректированной на риск доходности и долгосрочной устойчивости. Платформа Kinexys становится фундаментальным слоем: она сочетает институциональную безопасность и комплаенс, расширяя токенизацию депозитов, активов и межбанковских расчетов на блокчейн-сети.

Рисунок 3: Чистый приток на рынки цифровых активов — около $130 млрд в 2025 году, ожидается рост в 2026 году

В целом действия JPMorgan показывают, что крупные институции переходят от концептуальных экспериментов к глубокой интеграции с блокчейном. Это не маркетинговый нарратив, а долгосрочная стратегия, подкрепленная реальным капиталом, системными возможностями и институциональным доверием — ставка на роль блокчейна в институциональных финансах.

3.1.3 Кейс: PayPal — бесшовная интеграция крипто в глобальную P2P-платежную сеть

PayPal — ведущая мировая цифровая платежная платформа с сотнями миллионов пользователей и широкой сетью торговцев. Ранее бизнес-модель строилась на обработке транзакций и комиссионном доходе. В последние годы PayPal перешел к стратегической трансформации: системная интеграция криптоактивов в платежные и финансовые сервисы.

Ключевое проявление — функция «Pay with Crypto». По данным PayPal на начало 2026 года, она доступна торговцам и поддерживает платежи более чем в 100 криптовалютах. Пользователь может платить Bitcoin, Ethereum, USDC, а торговец мгновенно получает фиат или PayPal USD (PYUSD), не сталкиваясь с волатильностью и сложностями ончейн-операций.

Такой подход решает две фундаментальные проблемы криптоплатежей: ограниченные сценарии приема и высокий порог использования. Благодаря глобальной сети PayPal криптоактивы интегрируются в массовые платежные потоки без изменения привычек торговцев, открывая путь к масштабному внедрению.

Вторая стратегическая опора — развитие PYUSD. Это стейблкоин PayPal, работающий на ряде блокчейнов и интегрированный с механизмом вознаграждения, обеспечивающим годовую доходность около 3,7–4,0% (по актуальным данным платформы). PYUSD становится не только средством платежа и расчетов, но и инструментом управления активами и капиталом.

Третий вектор — переход к банковской модели. По публичным сообщениям, PayPal стремится получить банковские лицензии для предоставления депозитных и кредитных услуг в рамках регулирования. В случае успеха компания снизит зависимость от традиционных банков и объединит платежи, стейблкоины и банковские сервисы в единую структуру.

В совокупности инициативы PayPal иллюстрируют эволюцию традиционных платежных платформ от «инструментов» к интегрированным финтех-сервисам. Криптоактивы становятся не изолированным новшеством, а ядром, встроенным в аккаунты, платежные сети и потенциальные банковские операции — определяя новые границы финансовых услуг.

3.2 Рост необанков: Web2.5 как мост к массовому рынку

Если Visa, JPMorgan и PayPal — это «восходящая эволюция» традиционных финансов в сторону децентрализации, то необанки — «нисходящее движение» Web3 к массовому пользователю. Вместо фокуса на состоятельных клиентов и институции необанки приносят финансовые сервисы широкой аудитории.

Необанки — новые цифровые финансовые институты, обычно созданные технологическими компаниями. Они предоставляют услуги через мобильные приложения, не имея физической инфраструктуры. Отличительные признаки — полностью цифровые операции, низкие издержки, высокая удобство и быстрые итерации.

К 2026 году интеграция необанков с PayFi и блокчейн-сервисами становится трендом. Все больше необанков внедряют платежи стейблкоинами, ончейн-переводы и DeFi-сервисы. Например, пользователи могут хранить стейблкоины в приложениях, осуществлять международные платежи или управлять активами на блокчейне. Это отражает переход к более открытым и компонуемым архитектурам цифровых финансов.

В вопросах финансовой инклюзии необанки играют особую роль. Во многих развивающихся странах банковское проникновение низкое, а смартфоны распространены. Это создает условия для предоставления базовых финансовых сервисов. Через стейблкоины необанки подключают пользователей к глобальным платежным сетям, снижая зависимость от местных посредников. Модели бизнеса необанков эволюционируют: от комиссий и подписок к инвестициям, кредитованию и страхованию, охватывая весь жизненный цикл пользователя.

Регуляторные изменения способствуют тренду. Закон GENIUS, принятый в 2025 году, установил федеральную регуляторную рамку для стейблкоинов, определив требования к выпуску и надзору. Это облегчило интеграцию стейблкоинов в основные финансовые сервисы в более предсказуемой правовой среде. Хотя обязательства не исчезают, долгосрочная неопределенность снижается.

В целом необанки стратегически важны для расширения доступа к цифровым финансовым возможностям. Они открывают массовый рынок для новых сервисов и продолжают интегрировать ценностные механизмы Web3.

3.3 «Поворот к реальному миру» Web3-протоколов: создание интеграционного слоя

В последние годы Web3 функционировал в основном как экспериментальная ончейн-финансовая площадка, где активы, торговля и расчеты происходят полностью на блокчейне. Система технологически сложна, но база участников однородна — это небольшая группа, разбирающаяся в блокчейне, умеющая пользоваться кошельками и готовая к волатильности.

Хотя такая модель доказала техническую реализуемость, она приближается к потолку роста и универсальности. Анализ DeFi, NFT и GameFi показывает, что пределы роста определяются не столько технологией, сколько реальными условиями — высокими затратами на привлечение пользователей, разрывом между фиатом и крипто, фрагментированным комплаенсом и платежными процедурами. По данным Gemini Global, 38% потенциальных пользователей крипто называют сложность покупки крипто за фиат основным барьером входа.

В то же время потребности Web2 очевидны: неэффективные международные платежи и расчеты, спрос на автоматизированные мелкие и частые транзакции, необходимость поддержки разных валют, методов и юрисдикций. Для большинства пользователей Web2 технология не важна — интересуют скорость, стоимость и надежность. Если Web3 не будет интегрирован в платежные и коммерческие процессы Web2, его рост останется ограниченным.

В этом контексте PayFi становится не разрушителем, а координационным слоем между Web3 и Web2. Архитектурно стек PayFi состоит из четырех уровней:

- Слой стоимости: определяет, какая валюта используется — фиат, стейблкоины или другие цифровые единицы. Ключевые параметры — стабильность, простота ценообразования, регуляторная прозрачность и аудитируемость.

- Слой платежей и расчетов: отвечает за переводы, сборы, клиринг и сверку. В отличие от традиционных систем, здесь короче пути расчетов, выше прозрачность статуса средств и проще программируемость.

- Слой финансовых функций: средства не просто перемещаются «от А к Б». В процессе могут быть встроены доходность, кредитные линии, рассрочки, логика лимитов и риск-контроль.

- Слой приложений: пользовательский опыт. Разработчики могут использовать готовые возможности PayFi, не строя систему с нуля.

Для Web3-протоколов ключевой вопрос: на каком уровне позиционироваться, чтобы стать востребованными в реальном мире?

3.3.1 Кейс: XRP Ledger — от ончейн-платежей к коммерческому внедрению

XRP изначально создавался для решения проблемы медленных и дорогих международных платежей. Дизайн XRP Ledger (XRPL) обеспечивает низкую задержку и минимальные комиссии. В сравнении с традиционными системами международных переводов XRPL подтверждает транзакции за секунды и с минимальными издержками, что создает базу для реальных платежных сценариев.

Реальный переход XRP к коммерческому внедрению связан не только с производительностью, но и с целенаправленной стратегией Ripple — от криптоактива к корпоративной платежной инфраструктуре.

Ripple сместил фокус с розничных торговых сценариев на интеграцию XRP Ledger с банками, платежными институтами и корпорациями, решая задачи международных расчетов, межкорпоративных платежей и эффективности капитала. Параллельно Ripple активно работает над комплаенсом, лицензиями, хранением и рисками в разных юрисдикциях, позиционируя XRP не как спекулятивный актив, а как платежный рельс для реального бизнеса.

В августе 2025 года Ripple приобрел инфраструктурную платформу Rail для стейблкоин-платежей, усилив возможности глобальных расчетов для корпоративных клиентов и ускорив внедрение RLUSD и блокчейн-сетей в коммерческих сценариях. Также в августе 2025 года фармацевтический дистрибьютор Wellgistics Health (Nasdaq) внедрил платежную систему на базе XRP Ledger для 6 500 аптек и производителей, чтобы повысить скорость расчетов, снизить издержки и расширить использование блокчейна в финансировании цепочек поставок.

3.3.2 Кейс: Solana — соединение высокопроизводительных блокчейнов с реальной платежной инфраструктурой

Solana — высокопроизводительный и малозатратный блокчейн, поддерживающий не только DeFi и NFT, но и реально используемый в платежных сценариях. Крупный криптопроцессор уже принимает активы Solana — SOL, USDC, USDT — для оплаты товаров и услуг, расчетов и конвертации в фиат.

Solana также продвинулась в интеграции ончейн-активности с Web2-платежными системами. Некоторые решения позволяют покупать USDC на Solana через локальные методы оплаты — например, UPI в Индии или PIX в Бразилии, соединяя фиатные on-ramps с ончейн-рельсами. Это увеличивает конверсию пополнений кошельков более чем на 20% и снижает процент неудачных платежей.

Таким образом, кейсы Solana и XRP демонстрируют постепенное внедрение Web3-протоколов в реальные коммерческие процессы на всех слоях — стоимости, платежей и приложений. Они становятся практическими и незаменимыми компонентами реальных денежных потоков.

3.4 Глобальные тренды конвергенции PayFi: трансформация платежных и расчетных путей

Платежные и расчетные системы становятся частью повседневных привычек и корпоративных процессов, и PayFi перестает быть просто функциональным модулем Web3. Он все активнее участвует в реальных денежных потоках. В этом разделе анализируются глобальные тренды PayFi на основе опросов — по поведению пользователей в фиатных on-/off-ramps и реальному внедрению криптоплатежей в коммерческих сценариях.

3.4.1 Поведение пользователей в каналах фиатных on-/off-ramps

Разные группы пользователей ведут себя по-разному при работе с фиатными on-/off-ramps. По данным Chainalysis и The Block Research за 2025 год, 55% новых криптопользователей — в основном из Web2 — не покупали крипто на традиционных биржах, а предпочли привычные платежные сервисы — мобильные банки и финтех-платформы. Для них критичны плавность платежного процесса и успешность транзакции — это определяет регистрацию и первую покупку.

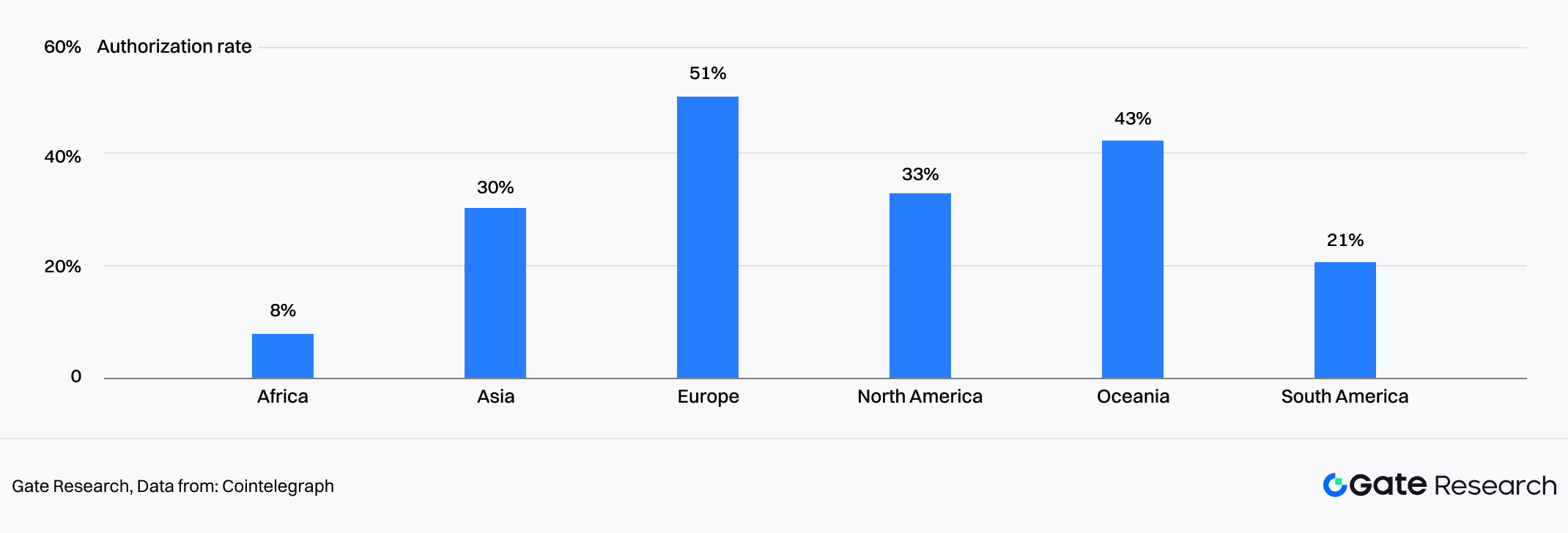

Однако на практике on-ramps сопряжены с большими скрытыми издержками. По данным Cointelegraph Research и Onramper, эффективность каналов сильно зависит от географии, методов оплаты и инфраструктуры. В Европе — максимальные показатели успеха, в Африке и Южной Америке — минимальные. В большинстве каналов около 50% транзакций не проходят даже после KYC. В целом до 90% пользователей могут отказаться от процесса из-за сложности, высокой вероятности ошибки или длительного ожидания. Это одна из главных причин оттока Web2-пользователей на первом этапе.

Рисунок 4: Успешность авторизации платежей зависит от географии пользователя, максимум — в Европе

После успешного on-ramp пользователи быстро меняют предпочтения по активам. Для международных платежей, расчетов и переводов они выбирают стейблкоины — из-за низкой волатильности, ликвидности и простоты конвертации. Рост проникновения стейблкоинов в международных расчетах подтверждает этот тренд.

У Web3-нативных пользователей приоритеты противоположны. По данным PYMNTS и Deloitte, 41% из них считают самой актуальной задачей — быстро и надежно конвертировать крипто в фиат, а не покупать крипто. Они уже освоили ончейн-операции и фокусируются на эффективности, контроле издержек и надежности каналов.

В целом опыт on-ramp сильно различается между сегментами. Для новых пользователей решающими становятся эффективность канала и разнообразие поддерживаемых методов оплаты.

3.4.2 Внедрение криптоплатежей в массовых коммерческих сценариях

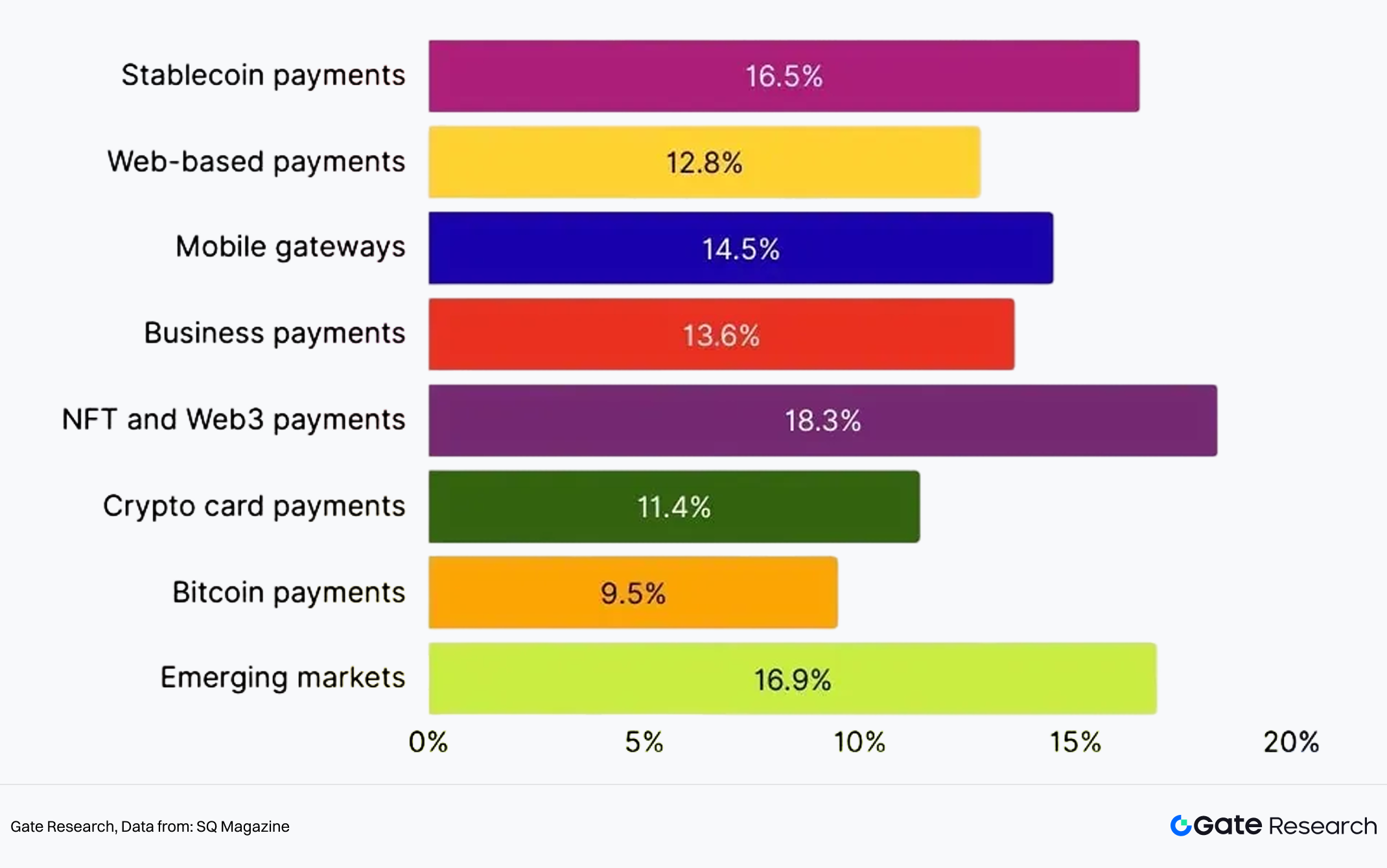

По прогнозам SQ Magazine по сегментам криптоплатежей, платежи стейблкоинами будут расти на 16,5% CAGR, в основном за счет переводов и международной электронной коммерции. К 2030 году сетевые криптоплатежи — плюс 12,8%, мобильные крипто-шлюзы — плюс 14,5% на фоне роста мобильных кошельков. Корпоративные криптоплатежи — плюс 13,6%, NFT и Web3-платежи — плюс 18,3% (игры и цифровые товары). Криптокарты Visa и Mastercard — плюс 11,4%, Bitcoin-only — плюс 9,5%, отставая от стейблкоинов. В развивающихся рынках внедрение криптоплатежей — плюс 16,9%, в основном в Африке и Юго-Восточной Азии.

Рисунок 5: CAGR по сегментам криптоплатежей, стейблкоины — плюс 16,5%

В реальных коммерческих условиях внедрение криптоплатежей начинается не с идеальных финансовых кейсов, а там, где есть выраженные «болевые точки». Пример — международная электронная коммерция, где длинные циклы расчетов, высокие комиссии и издержки мультивалютности и комплаенса.

3.4.3 Электронная коммерция: практическое решение для международных расчетов

С точки зрения объема рынка и использования криптоплатежи быстро проникают в e-commerce. По данным SQ Magazine, в 2025 году криптовалюты составят около 3% всех международных платежей. Рост проникновения e-commerce — 38% год к году, около 32 000 торговцев принимают криптоплатежи, на ритейл приходится 60% объема. В международных транзакциях 48% пользователей называют «скорость платежа» главным преимуществом стейблкоинов, что совпадает с запросом торговцев на быстрый оборот капитала.

Для торговцев PayFi дает прямой эффект: 77% отмечают снижение издержек, стейблкоины сокращают комиссии при международных платежах на 30–50%. Через PayPal экономия на комиссиях достигает 90%. 85% торговцев говорят, что криптоплатежи помогают привлечь новых клиентов. После внедрения Bitcoin-платежей ROI в среднем — 327%, рост выручки e-commerce — около 10,5%.

В целом, в сценариях с высокими издержками — например, международная торговля — PayFi становится не опцией, а практическим инструментом повышения эффективности и конкурентоспособности. Для большинства продавцов главное — скорость расчетов и снижение издержек.

4. Ключевые драйверы: технологии и парадигмы активов, ускоряющие конвергенцию

Если сближение Web2 и Web3 — ускоряющийся магистральный тренд, то расширяет этот путь не одна компания, а совокупное действие структурных драйверов. Среди них RWA (токенизация реальных активов), ИИ и стейблкоины системно перестраивают PayFi — на уровне активов, интеллекта и расчетов.

4.1 RWA: внедрение триллионных реальных активов в PayFi

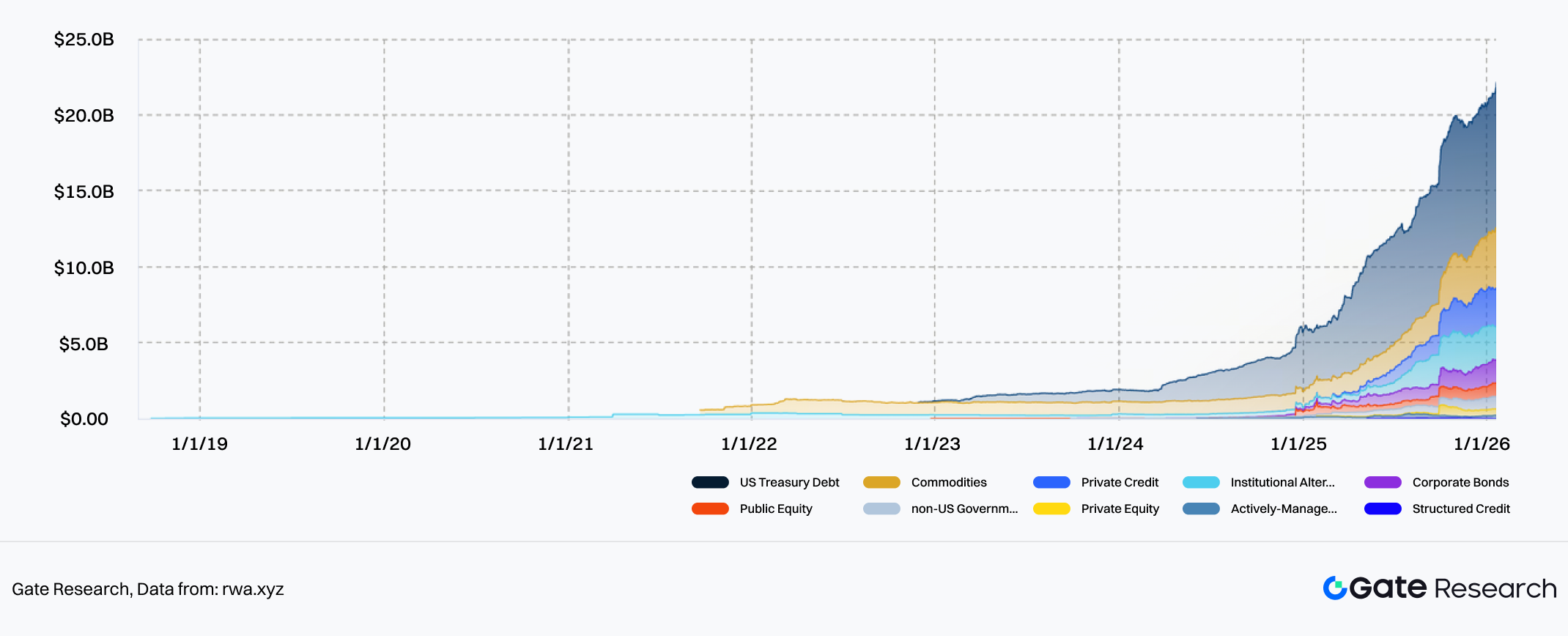

На уровне активов RWA становится ключевым инструментом интеграции Web3 и реальной экономики, открывая для PayFi триллионный капитал. К концу 2025 года объем ончейн RWA вырос с экспериментального этапа до более $20 млрд, охватывая гособлигации, корпоративные облигации, фонды, дебиторку и доходы от недвижимости.

Рисунок 6: объем ончейн RWA превысил $20 млрд к концу 2025 года

Глобальный потолок рынка RWA крайне высок. По оценкам ряда институтов, к 2026 году стоимость токенизированных активов на блокчейне превысит $100 млрд. В средне- и долгосрочной перспективе пул реальных активов, которые могут быть токенизированы, — десятки триллионов долларов, а реально перемещенные на блокчейн — пока ничтожная доля. Причем драйвером роста выступают не криптонативные пользователи, а институциональные инвесторы, компании и состоятельные лица — им нужны более быстрые расчеты, низкие издержки и гибкие портфели без изменения природы активов.

Главный вопрос RWA — не просто перевод активов на блокчейн, а возможность служить реальной экономике. Для большинства институтов и пользователей первый шаг — не изучение блокчейна, а практический вопрос: как безопасно, комплаенсно и эффективно конвертировать фиат в ончейн-активы для инвестиций и расчетов. Именно здесь роль PayFi в структуре RWA становится критической.

Пример — Ondo Finance, один из самых активных RWA-проектов. Его продукт OUSG стал одним из крупнейших токенизированных казначейских инструментов США в 2025 году, TVL — сотни миллионов долларов. Выпуская RWA на блокчейне и используя расчетную систему на стейблкоинах для круглосуточных операций, Ondo позволяет инвесторам входить и выходить из казначейских активов с помощью стейблкоинов — без традиционного цикла T+2. Модель «активы на блокчейне, капитал в реальном времени» — учебный пример синергии PayFi и RWA.

Более практичный кейс — недвижимость. Платформа Propy, специализирующаяся на токенизации и ончейн-сделках с недвижимостью, к ноябрю 2025 года обеспечила более $4,5 млрд транзакций, а стоимость токенизированных объектов превысила $1,2 млрд в разных странах. Перевод собственности в NFT и разделение потоков капитала и прав через ERC-20 сократили среднее время сделки с 45 дней до 24 часов, а издержки — на 70%.

Эти кейсы показывают, что RWA — не изолированное новшество, а новая финансовая форма, тесно связанная с PayFi: более эффективная, ближе к реальному использованию и устойчивой эксплуатации.

4.2 Конвергенция ИИ и блокчейна: переход к «динамическому DeFi» и автономным экономикам

По мере выхода реальных активов на блокчейн внедрение ИИ обеспечивает их участие в финансовых операциях в более интеллектуальной и динамичной форме.

В современном ончейн-окружении ИИ — это не просто инструмент анализа, а все чаще участник динамической настройки стратегий. В кредитных и маркетмейкерских сценариях ИИ может постоянно оценивать системные риски и автоматически повышать требования к марже, снижать лимиты или выводить капитал из рисковых пулов при росте волатильности и дефиците ликвидности. При стабилизации — возвращать параметры к оптимальным. Благодаря ИИ DeFi превращается из статических протоколов в адаптивные системы, которые учатся и реагируют заранее, без голосований и экстренного реагирования на риски.

Для PayFi эта возможность особенно важна. Главный риск платежных систем — не низкая доходность, а ошибки при высокой нагрузке, взаимодействии рынков и сложной структуре активов. Динамический риск-контроль и оптимизация путей на базе ИИ — прямой ответ на эти вызовы.

В сценариях PayFi ИИ-агенты становятся потенциальными участниками по умолчанию. В будущем платежи могут не требовать ручного подтверждения каждой операции: в рамках авторизации и комплаенса ИИ-агенты будут автоматически обрабатывать подписки, международные расчеты, выбор валюты и маршрутизацию между цепями.

С 2025 года растет интерес к протоколам агентских платежей, например x402. Они не создают новые активы, а предоставляют стандартные интерфейсы для машинного исполнения платежей от имени человека — запрос, расчет, подтверждение в замкнутом цикле по явной авторизации. Платежи становятся не пассивными действиями, а поведением, которое системы понимают и реализуют автономно.

В корпоративных сценариях ценность очевидна: транснациональные компании могут не управлять вручную счетами в разных странах и сложными расчетами, а ИИ-агенты автоматически выберут оптимальные маршруты и распределят капитал по актуальным курсам, ликвидности и издержкам. Так PayFi превращается в настоящую backend-финансовую инфраструктуру.

4.3 Стейблкоины: основа глобального единого расчетного слоя

Если RWA приносит реальные активы на блокчейн, а ИИ позволяет ончейн-финансам «думать», то стейблкоины обеспечивают реальное движение и расчеты стоимости — это шаг, переводящий конвергенцию Web2–Web3 от концепта к устойчивой практике.

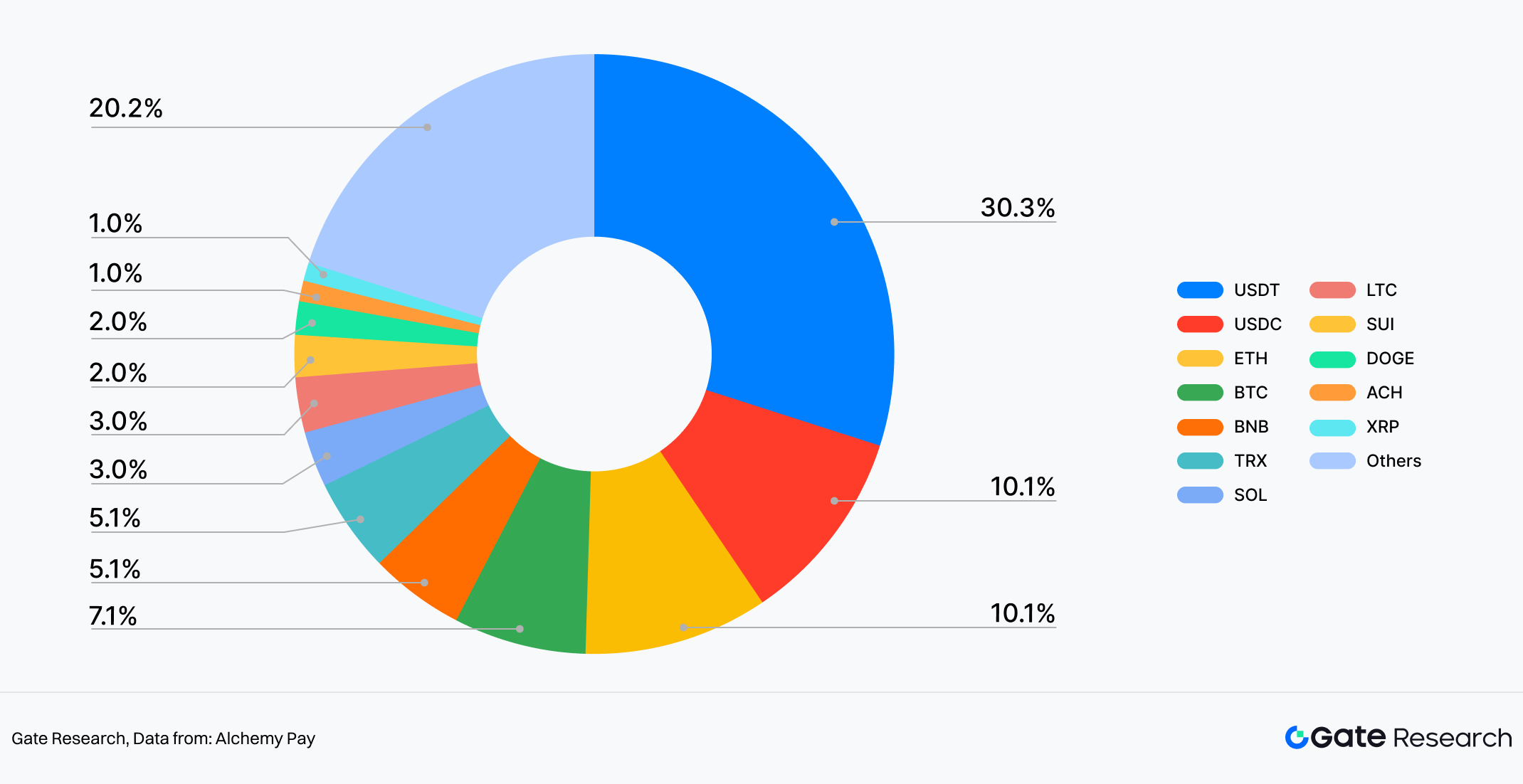

В системе PayFi стейблкоины — не просто еще один класс активов. Они выступают универсальным расчетным языком, преодолевающим границы блокчейнов, приложений и стран. По структуре использования видно: стейблкоины перешли от роли ончейн-торгового актива к массовому платежному инструменту. Например, по данным Alchemy Pay, USDT — 30% наиболее используемых активов, что значительно выше, чем BTC (7%) и ETH (10%). USDC — около 10%, на уровне ETH. Это отражает реальные предпочтения: при платежах и переводах важны стабильность цены и надежность расчетов, а не долгосрочный рост стоимости.

Рисунок 7: В on-/off-ramps USDT — 30%, существенно выше USDC, BTC и ETH

Данные показывают, что большинство пользователей PayFi приходят не для спекуляций, а для конкретных задач — переводов, расчетов, сборов и конвертации. В этих сценариях стейблкоины — «цифровые деньги», а не инвестиционный актив. Поэтому их частота использования стабильно выше, чем у Bitcoin, в реальных платежных потоках.

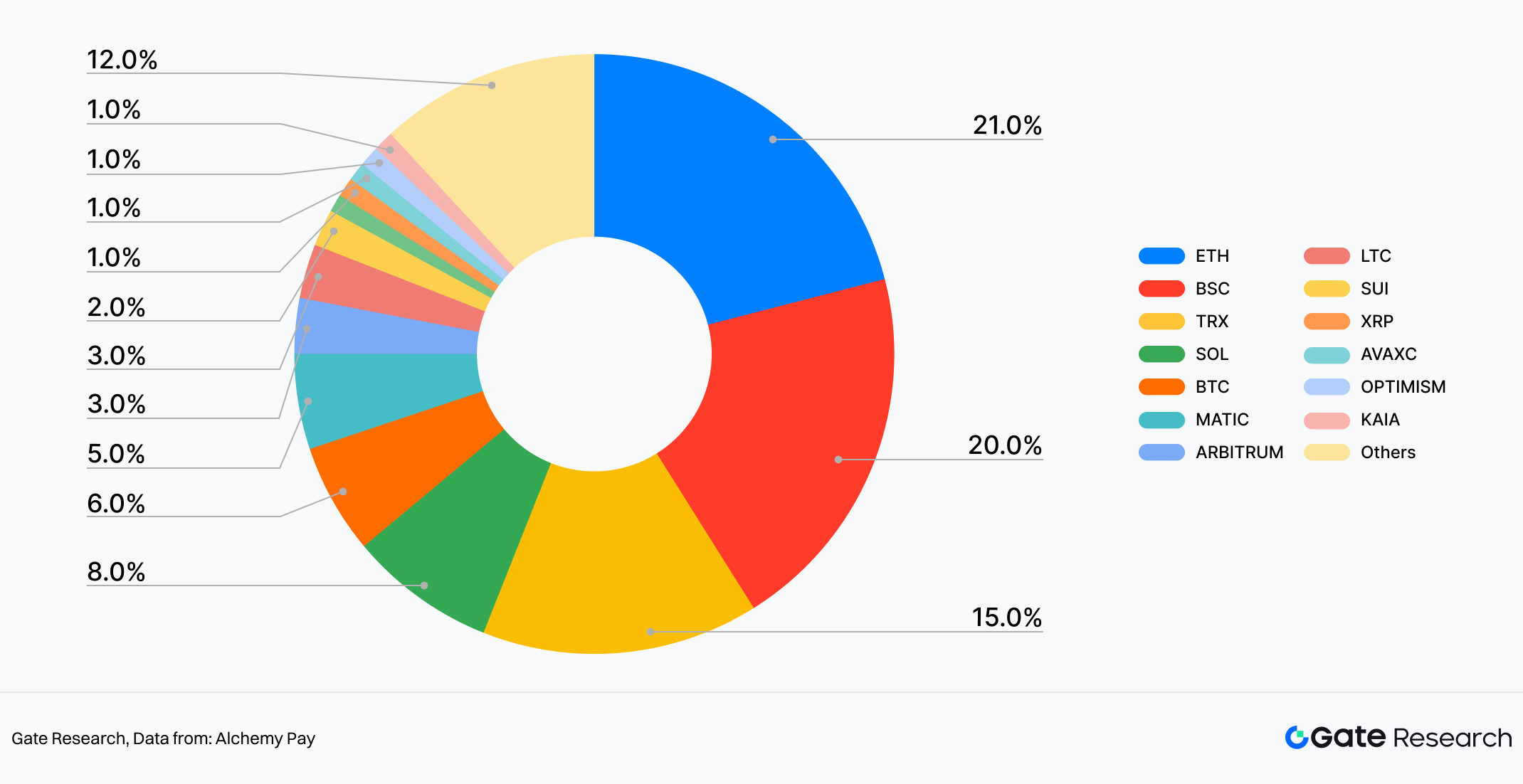

Более того, преимущество стейблкоинов — не только в активе, но и в сетевой адаптивности. На примере Alchemy Pay видно, что стейблкоины глубоко интегрированы в основные публичные блокчейны: Ethereum — 21%, BSC — 20%, TRON — 15%, Solana — 8%, Bitcoin — около 6%. Это значит, что стейблкоины — не актив одной цепи, а связующее звено ликвидности между экосистемами.

Рисунок 8: В мультицепочных транзакциях лидирует Ethereum — 21%

Мультицепочная структура критична для PayFi, ведь реальные платежные сети всегда фрагментированы — банки, e-commerce, платежные институты, клиринговые каналы. Ценность стейблкоинов — в свободном перемещении между цепями и приложениями, обеспечении единой расчетной единицы для верхних слоев. Для торговцев и пользователей не важно, какая цепь «под капотом» — главное скорость расчетов и контролируемые издержки.

В этом процессе роль стейблкоинов эволюционирует: если раньше они служили для внутренней торговли на биржах, то сейчас выходят в реальные коммерческие сценарии — e-commerce, международные платежи, подписки, корпоративные расчеты. Поэтому стейблкоины — первый шаг для пользователей Web2 при входе в Web3. В отличие от волатильных криптоактивов, стейблкоины проще воспринимаются и ближе к привычным электронным платежам. Пользователь заходит через банковскую карту или приложение и получает не рискованный актив, а цифровые средства для немедленного использования.

Без стейблкоинов PayFi был бы лишь концепцией. С ними интеграция платежей и финансов впервые получает практическую и рабочую основу.

5. Эволюция глобальных регуляторных рамок и их влияние на рынок

В отличие от ранней траектории Web3, где на первом месте была децентрализация, логика развития PayFi меняется. Теперь ключевым фактором коммерческой реализуемости и конкурентоспособности становится способность модели быть понятной, принятой и интегрированной в существующие регуляторные и финансовые системы.

5.1 Регламент ЕС по рынкам криптоактивов (MiCA): формирование «золотого стандарта» регулирования стейблкоинов

Регламент ЕС Markets in Crypto-Assets (MiCA) считается одним из самых комплексных и четких регуляторных актов для криптоактивов в мире. Его задача — не подавлять отрасль, а дать рынку ясность: что разрешено, как и в каком объеме требуется комплаенс. В основе MiCA — не ограничение инноваций, а установление предсказуемых границ для интеграции криптоактивов в основную финансовую систему.

В части регулирования стейблкоинов MiCA четко различает типы криптоактивов и ужесточает требования к стейблкоинам, привязанным к фиатным валютам: обязательные резервы, прозрачность, аудитируемые структуры и гарантии отсутствия системных рисков. Это повышает порог входа для стейблкоинов в ЕС, но снимает ключевые барьеры для их использования в международных платежах, расчетах и коммерческих сценариях.

Для PayFi это критично: как только стейблкоины попадают в понятную регуляторную рамку, банки, торговцы и компании охотнее интегрируют их в свои системы. MiCA меняет вопрос с «можно ли использовать стейблкоины?» на «как использовать их эффективнее», закладывая основу для масштабирования PayFi.

5.2 Регуляторные изменения в других крупных экономиках: баланс инноваций и рисков

В отличие от унифицированного подхода ЕС другие крупные экономики демонстрируют фрагментированную регуляторную среду для криптоактивов. В целом рынки идут по пути банковского регулирования, постепенно интегрируя эмитентов стейблкоинов и платежную инфраструктуру в существующие надзорные системы: требования к резервам, AML, защите потребителей. Это увеличивает издержки комплаенса в краткосрочной перспективе, но снижает системные риски и способствует интеграции PayFi и традиционных финансов.

Параллельно ряд международных финансовых центров применяют более гибкие стратегии: в Азии распространена модель «комплаенс плюс песочницы», где базовые стандарты определены, а компании могут тестировать решения в контролируемых условиях — международные платежи, расчеты стейблкоинами, корпоративные PayFi-приложения. Общая черта таких инноваций — отсутствие поспешных окончательных решений, акцент на пилотных проектах для анализа рисков и преимуществ в реальных сценариях.

Для проектов PayFi эти юрисдикции становятся критическими мостами между Web3 и Web2. Регуляторная позиция сама по себе превращается в конкурентное преимущество.

5.3 Как регулирование изменит ландшафт PayFi и конкурентные стратегии в 2026 году

В 2026 году регулирование перестанет быть бинарным вопросом «комплаенс или нет». Оно глубоко трансформирует структуру рынка PayFi и характер конкуренции. Во-первых, способность к комплаенсу станет барьером входа: инфраструктурные провайдеры PayFi, способные соответствовать требованиям разных юрисдикций, интегрироваться с локальными платежными сетями и обеспечивать надежные расчеты, будут предпочтительнее для институтов и крупных торговцев.

Во-вторых, конкуренция сместится от чисто технических параметров к совокупной оценке комплаенса и интеграции. Низкие комиссии и высокая производительность останутся важными, но не единственными критериями. Успех будет у тех, кто эффективно встроится в банковские системы, корпоративные процессы и локальные платежные экосистемы.

В-третьих, рост регуляторной прозрачности ускорит специализацию и стратификацию PayFi: одни участники сосредоточатся на клиринге, расчетах и комплаенсных платежных рельсах (инфраструктурные роли), другие — на дифференцированных сервисах для отдельных регионов и сценариев. В целом регулирование не ограничивает рост PayFi, а обеспечивает институциональную поддержку для выхода из инновационной периферии в ядро финансовых систем.

6. Заключение и перспективы

6.1 PayFi как неизбежный итог и основной катализатор конвергенции Web2–Web3

PayFi — не просто замена традиционных платежных систем, а закономерный результат сближения инфраструктуры Web2 и финансовых возможностей Web3, обусловленный зрелостью стейблкоинов, блокчейн-расчетов и регуляторных рамок.

Для традиционных финансовых институтов блокчейн перестал быть экспериментом и стал рабочим инструментом решения хронических проблем — медленных расчетов, высоких издержек и сложных международных процессов. Для Web3 устойчивый рост возможен только при интеграции в реальные платежные потоки и движения капитала.

Пример Visa с расчетами в USDC и мультицепочной экспансией показывает, что традиционные сети не вытесняются децентрализацией, а трансформируются. JPMorgan интегрирует депозиты, клиринг и институциональный DeFi в единую ончейн-инфраструктуру, перестраивая внутренние и межбанковские потоки капитала. PayPal идет по пути потребительских решений, внедряя криптоактивы и стейблкоины в глобальные платежные сети без изменения поведения торговцев и пользователей.

Параллельно Web3-протоколы смещают акцент с ончейн-метрик на реальные задачи платежей и расчетов. XRP Ledger интегрируется с банковскими и корпоративными системами, а Solana напрямую внедряет свою инфраструктуру в потребительские и денежные потоки через локальные платежные каналы и торговые сети. Под влиянием RWA, ИИ и стейблкоинов активы токенизируются, средства циркулируют в реальном времени через стейблкоины, а платежи и финансы сходятся в единый канал стоимости.

По мере прояснения регуляторных путей и превращения стейблкоинов в расчетный слой PayFi становится не переходным мостом, а основным катализатором глубокой интеграции Web2 и Web3, ближе к инфраструктурному апгрейду, чем к изолированной финансовой инновации.

6.2 Ключевые тренды на 2026–2030 годы: этапная эволюция трех основных драйверов

По данным ведущих институтов — ARK Invest, McKinsey, Citibank — ожидается, что RWA, ИИ и стейблкоины совместно выведут PayFi на этап массового внедрения в 2026–2030 годах.

На уровне активов консенсус — рынок токенизированных RWA вырастет с десятков/сотен миллиардов к триллионным значениям. По оценке McKinsey, при базовом сценарии токенизированные активы по основным категориям достигнут $2 трлн к 2030 году, а по оптимистичным прогнозам ARK Invest — существенно больше. В первую очередь масштабируют высококомплаенсные активы с прозрачными денежными потоками — гособлигации, фонды, частные кредиты. Со временем RWA перейдет от «ончейн-эксперимента» к признанному инструменту залога и аллокации в традиционных системах.

На уровне интеллекта, по прогнозам Grand View Research, рынок ИИ в финансах достигнет $41,16 млрд к 2030 году, став ключевой технологией платежных и расчетных систем. ИИ будет глубоко интегрирован в оптимизацию маршрутов, риск-детекцию и комплаенс, поддерживая ИИ-агентов с ограниченной автономией для управления активами и транзакциями, что приведет PayFi к большей автоматизации и интеллектуализации.

На уровне расчетов, по данным Citibank и других институтов, стейблкоины ускорят превращение в платежную и клиринговую инфраструктуру. Оценки объемов обращения к 2030 году — от $1,9 трлн до $4 трлн, рост обеспечивается международными платежами, расчетами e-commerce и применением в развивающихся странах. По мере роста частоты использования платежные свойства стейблкоинов усилятся, а в ряде рынков они могут стать «второй валютой» — ключевым расчетным средством между сетями и классами активов.

Под влиянием этих трех драйверов ожидается дальнейший рост рынка Web3-платежей в ближайшие пять лет и его превращение в значимый элемент глобальной платежной инфраструктуры. К 2030 году PayFi, вероятно, станет одним из ключевых финансовых слоев для конвергенции Web2–Web3.

6.3 Стратегические выводы для компаний и инвесторов

В контексте этих трендов PayFi следует рассматривать не как дополнительную опцию, а как инфраструктурный апгрейд, способный изменить логику платежей, расчетов и движения активов. Для компаний, работающих с платежами и расчетами капитала — особенно e-commerce, финтеха и транснациональных корпораций — приоритетом становится ранняя оценка и тестирование решений по расчетам на стейблкоинах. Это позволит снизить издержки, повысить эффективность оборота капитала и сохранить гибкость для будущих инноваций.

На практике стоит фокусироваться не на технологии блокчейна, а на том, как PayFi как интеграционный слой решает конкретные бизнес-задачи. Вместо разработки собственных сетей часто эффективнее сотрудничать с зрелыми инфраструктурными провайдерами PayFi и быстро интегрировать стейблкоины в существующие системы. В долгосрочной перспективе конкурентные преимущества будут связаны с координацией RWA и ИИ через PayFi: держатели активов могут токенизировать их для повышения ликвидности и гибкости финансирования, а технологические компании — разрабатывать интеллектуальные сервисы управления и оптимизации ончейн-активов.

Для инвесторов на ранних этапах конвергенции Web2–Web3 структурные возможности сосредоточены на инфраструктурном и платформенном слоях, а не в изолированных приложениях. Ключевые направления: платежная и расчетная инфраструктура PayFi с сильным комплаенсом и масштабируемостью; RWA-платформы с акцентом на качественную токенизацию и управление ликвидностью; платформы ИИ-агентов для поддержки ончейн-экономики. По мере роста внедрения RWA ликвидность и компонуемость традиционных финансовых активов могут быть переоценены, стоит отслеживать институции, активно продвигающие токенизацию и технологические апгрейды. В целом процесс конвергенции PayFi — долгосрочный, и инвестиционные решения должны опираться на устойчивое создание стоимости и структурные преимущества, а не на краткосрочные рыночные колебания.

6.4 Структурные преимущества и ключевые ограничения PayFi: от прироста эффективности к институциональной инфраструктуре

В целом ценность PayFi определяется не одной технологией, а совокупным эффектом множества приростов эффективности: более быстрые расчеты, снижение международных издержек, возможность повторного использования капитала в процессе платежа. Это превращает платежи из «центра издержек» в инструмент повышения эффективности капитала. Такая структурная сила дает PayFi потенциал долгосрочного замещения в глобальной торговле, международной электронной коммерции и финансах развивающихся рынков, а также открывает путь к финансовой инклюзии.

Однако устойчивость этих преимуществ зависит от трех ограничений. Во-первых, уровень регуляторной координации напрямую определяет потолок глобального расширения PayFi. Пока сохраняются значительные различия в регулировании стейблкоинов и международных платежей, масштабирование PayFi будет идти поэтапно, регион за регионом, а не глобально. Во-вторых, системное управление рисками неизбежно: по мере превращения стейблкоинов в расчетные и клиринговые инструменты их кредитная устойчивость, прозрачность резервов и механизмы изоляции рисков DeFi будут влиять на доверие и финансовую стабильность сетей PayFi. В-третьих, масштабируемость базовой технологии и когнитивный порог для пользователей пока ограничивают способность PayFi в краткосрочной перспективе полностью повторить охват традиционных платежных сетей.

Таким образом, эволюция PayFi ближе к постепенному инфраструктурному апгрейду, чем к резкой замене. Успех определяется не вытеснением традиционных систем, а балансом комплаенса, безопасности и эффективности — при устойчивых преимуществах в ключевых сценариях. После достижения такого баланса PayFi станет не просто инновацией в платежах, а фундаментальным компонентом глобальной расчетной системы нового поколения.

Источники:

- ESMA, https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- Visa, https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

- JPMorgan, https://www.jpmorgan.com/insights/payments/blockchain-digital-assets/introducing-kinexys

- PayPal, https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

- Bloomberg, https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-in-2025

- The Block, https://www.theblock.co/data/decentralized-finance/total-value-locked-tvl

- Visa, https://visaonchainanalytics.com/transactions

- Stripe, https://stripe.com/resources/more/stablecoins-vs-traditional-payments

- Yahoo Finance, https://finance.yahoo.com/news/stablecoins-shake-900-billion-remittance-113000383.html?guccounter=1

- United Nations, https://policy.desa.un.org/publications/world-economic-situation-and-prospects-november-2025-briefing-no-196

- Visa, https://www.blockchain-council.org/cryptocurrency/visa-usdc-settlement-united-states/

- Visa, https://corporate.visa.com/content/dam/VCOM/corporate/services/documents/vca-ten-payment-priorities-shaping-2026.pdf

- Visa, https://www.pymnts.com/visa/2026/visa-says-stablecoin-linked-payments-cards-drive-demand-for-settlement-platform/

- Messari, https://messari.io/report/in-the-stables-jpmorgan-takes-jpm-coin-beyond-walled-gardens

- The Block, https://www.theblock.co/post/385670/jpmorgan-crypto-inflows-2026-record-130-billion-2025

- Yahoo Finance, https://finance.yahoo.com/news/paypal-stripe-other-fintech-giants-080456699.html

- Tearsheet, https://tearsheet.co/blockchain-crypto/how-paypal-is-bridging-crypto-and-commerce-through-payments/

- Yahoo Finance, https://finance.yahoo.com/news/xrp-rwa-tokenization-surged-2-155100226.html

- CoinDesk, https://www.coindesk.com/zh/business/2025/08/16/xrp-ledger-used-by-nasdaq-listed-pharma-distributor-to-power-payment-system-for-pharmacies

- SQ Magazine, https://sqmagazine.co.uk/cryptocurrency-payment-adoption-by-merchants-statistics

- SQ Magazine, https://sqmagazine.co.uk/crypto-payments-industry-statistics

- Cointelegraph, https://cointelegraph.com/research/crypto-transaction-success-rate-hinges-on-user-location-report

- TransFi, https://www.transfi.com/ph/blog/how-solana-dapps-are-using-transfi-to-onboard-users-with-usdc-via-local-payment-methods

- Prnewswire, https://www.prnewswire.com/news-releases/bitpay-brings-real-world-utility-to-the-solana-network-with-support-for-sol-and-stablecoins-302526655.html

- rwa.xyz, https://app.rwa.xyz/

- The Block, https://www.theblock.co/post/386588/tokenization-outlook-ark-invest

- McKinsey, https://www.fool.com/investing/2026/01/08/4-industries-real-world-asset-tokenization-could-t/

Gate Research — комплексная платформа по исследованиям блокчейна и криптовалют, предоставляющая читателям глубокий контент: технический анализ, рыночные обзоры, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестиции в криптовалюты сопряжены с высокими рисками. Рекомендуется самостоятельно изучать рынок и тщательно оценивать активы и продукты перед принятием инвестиционных решений. Gate не несет ответственности за убытки или ущерб, возникшие вследствие таких решений.

Данный материал может содержать или ссылаться на сторонние сведения и мнения и предоставляется исключительно для удобства. Gate не гарантирует точность, полноту или актуальность такой информации. Gate также может ограничивать или запрещать доступ к своим сервисам в отдельных юрисдикциях; подробности — в Пользовательском соглашении: https://www.gate.com/legal/user-agreement.

Если вы считаете, что данный материал затрагивает вопросы нарушения прав, пожалуйста, обратитесь по адресу: research@gate.me.

(Нажмите ниже для доступа к полному отчету)

Gate Research — комплексная платформа по исследованиям блокчейна и криптовалют, предоставляющая читателям подробный контент: технический анализ, актуальные обзоры, рыночные обзоры, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестиции в криптовалюты сопряжены с высокими рисками. Рекомендуется проводить самостоятельные исследования и тщательно оценивать активы и продукты перед принятием инвестиционных решений. Gate не несет ответственности за убытки или ущерб в результате таких решений.