Поиск инвестиционных целей на длительный срок, способных выдержать бычьи и медвежьи рынки

Пересылка первоначального заголовка «Sifting for Gold: Finding Long-term Investment Targets that Can Withstand Bull and Bear Markets (2025 Edition - Part 1)»

Введение: Рынок альткоинов в медвежьем тренде – инвестирование на основе фундаментального анализа по-прежнему работает

Безусловно, эта бычья фаза рынка стала самой неудачной для альткоинов.

В отличие от предыдущих циклов бычьего рынка, когда альткоины показывали сильный рост цен после начала бычьего рывка, что привело к быстрому снижению доминирования BTC, в этом цикле доминирование BTC стабильно росло с примерно 38% с момента достижения дна рынка в ноябре 2022 года и теперь твердо удерживается выше 61%. Это произошло несмотря на быстрое увеличение числа альткоинов во время этого цикла, подчеркивая относительную слабость цен альткоинов.

Тренд доминирования BTC. Источник: Tradingview

Поскольку текущий рыночный цикл продвинулся до этой точки, это в значительной степени подтверждает прогнозы, сделанные Mint Ventures в их статье марта 2024 года под названием «Подготовка к основному бычьему рынку: мои мысли о этапах этого цикла.” В этой статье автор предложил:

- Среди четырех ключевых факторов этого бычьего рынка присутствуют три, а один отсутствует:

- Халвинг BTC (ожидание корректировки предложения и спроса), √

- Смягчение или ожидаемое смягчение денежной политики, √

- Смягчение регулирующих политик,√

- Инновации в новых моделях активов и бизнес-моделях, ×

В результате автор посоветовал снизить ожидания по ценам альткоинов от предыдущего цикла — включая платформы смарт-контрактов (L1/L2), игры, DePIN, NFT и DeFi. Следовательно, рекомендуемая стратегия для этого бычьего цикла была:

- Выделите большую долю средств на BTC и ETH (с более сильным предпочтением к BTC, подчеркивая BTC как основное долгосрочное инвестирование).

- Поддерживайте контролируемую экспозицию к альткоинам, таким как DeFi, GameFi, DePIN и NFT.

- Ищите альфа-возможности в развивающихся секторах и новых проектах, включая мем-монеты, искусственный интеллект и экосистему BTC.

На момент публикации статьи правильность вышеуказанных стратегий в целом была подтверждена (за исключением неудовлетворительной производительности экосистемы BTC).

Однако стоит отметить, что несмотря на плохие результаты большинства альткоин-проектов во время этого цикла, несколько выдающихся альткоинов превзошли BTC и ETH за последний год. Самые известные примеры - Aave и Raydium, которые были выделены в отчете Mint Ventures июля 2024 года под названиемАльткоины продолжают падать — пришло время пересмотреть DeFi?", опубликовано в самой низкой точке рынка для альткоинов.

С июля прошлого года Aave достигла пика прироста более чем на 215% относительно BTC и 354% относительно ETH. Даже после значительного отката цены Aave остается выше на 77% по сравнению с BTC и на 251% по сравнению с ETH.

Тенденция курса обмена Aave/BTC, источник: Tradingview

С июля прошлого года наивысший прирост Ray по отношению к BTC превысил 200%, а наивысший прирост к ETH составил 324%. В настоящее время из-за общего снижения экосистемы Solana и существенных негативных последствий саморазвитого децентрализованного обмена Pump.fun, прирост Ray по отношению к BTC по-прежнему положителен, и он также значительно превосходит ETH.

Тенденция курса обмена Ray/BTC, источник: Tradingview

Учитывая, что BTC и ETH (особенно BTC) значительно превзошли большинство альткоин-проектов в этом цикле, производительность цены Aave и Ray более выдающаяся среди многих альткоин-проектов.

Причина в том, что по сравнению с большинством альткоин-проектов, Aave и Raydium имеют лучшие фундаментальные показатели, что отражается в том, что их основные бизнес-данные достигли рекордных значений в этом цикле, и у них есть уникальные рвы, с устойчивым или быстрым расширением рыночной доли.

Даже в «рынке медвежьего тренда альткойнов» ставки на проекты с выдающимися фундаментальными показателями могут приносить альфа-доходы, превышающие те, которые предлагают BTC и ETH. Это также основная цель нашей инвестиционной исследовательской работы.

В этом исследовательском отчете Mint Ventures выделяет высококачественные проекты с прочными фундаментальными показателями из тысяч криптопроектов, отслеживает их недавние деловые показатели и доли на рынке, анализирует их конкурентные преимущества, оценивает их вызовы и потенциальные риски, и предоставляет определенные рекомендации для их оценки.

Что нужно подчеркнуть:

- Проекты, упомянутые в этой статье, имеют преимущества и привлекательные стороны в некоторых аспектах, но также сталкиваются с различными проблемами и вызовами. Разные люди могут иметь совершенно разные суждения о том же проекте после прочтения этой статьи.

- Точно так же проекты, которые не упомянуты в этой статье, не означает, что у них "слабые фундаментальные данные", ни что "мы не оптимистично настроены к ним". Мы приветствуем рекомендации проектов, в которые вы оптимистично смотрите, и причины, почему.

- Эта статья представляет собой постановку мыслей двух авторов на момент публикации. Она может измениться в будущем, и мнения являются чрезвычайно субъективными. Также могут быть ошибки в фактах, данных и логике рассуждений. Все высказанные в этой статье мнения не являются инвестиционными советами. Критика и дальнейшие обсуждения со стороны коллег и читателей приветствуются.

Мы проанализируем бизнес-статус проекта, конкурентную ситуацию, основные проблемы и риски, а также статус оценки с различных точек зрения. Ниже приведен основной текст.

1. Сектор кредитования: Aave, Morpho, Kamino, MakerDao

DeFi остается сектором с наиболее успешно реализованным Product-Market Fit (PMF) в криптовалютной индустрии. В рамках DeFi кредитование является одним из наиболее важных подсекторов, характеризующимся зрелым спросом пользователей и стабильными доходами бизнеса. В этом секторе сосредоточено множество высококачественных проектов, как установленных, так и начинающих, каждый со своими сильными и слабыми сторонами.

Для кредитных проектов наиболее важными показателями являются размер кредита (Активные кредиты) и доход протокола (Доход). Кроме того, показатель расходов протокола – Токенные поощрения – также должен быть оценен.

1.1 Aave: Король Кредитования

Aave - один из немногих проектов, которые успешно прошли через три криптовалютных цикла, сохраняя стабильный бизнес-рост. Изначально он завершил свое финансирование через ICO в 2017 году (в то время проект назывался Lend и работал как пиринговая платформа для кредитования). Во время предыдущего цикла Aave обошел тогдашнюю ведущую платформу для кредитования, Compound, и с тех пор удерживает позицию лидирующего протокола для кредитования по объему транзакций.

Статус бизнеса

Основная бизнес-модель Aave - это работающая на основе пула пиринговая платформа для кредитования, генерирующая доход за счет процентов по займам и штрафов за ликвидацию во время ликвидации залогов. Кроме того, стабильная бизнес-модель Aave, GHO, находится на втором году своей деятельности и ожидается, что принесет прямой процентный доход для Aave.

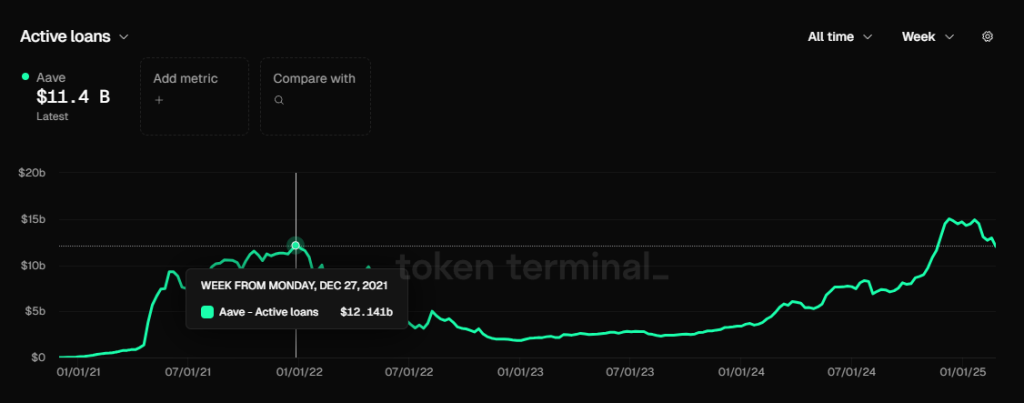

Размер кредита (Активные кредиты)

Размер кредита Aave, источник данных: Tokenterminal

Размер кредита Aave превысил пик в 12,14 миллиарда в предыдущем раунде (ноябрь 2021) с ноября прошлого года. Текущий пик был в конце января 25, когда объем кредита составил 15,02 миллиарда долларов США. Недавно, поскольку энтузиазм к сделкам на рынке поутих, размер кредита также снизился и сейчас составляет около 11,4 миллиарда долларов США.

Доход по протоколу (Доход)

Доходы протокола Aave, источник данных: Tokenterminal

Как и размер займа, доход протокола Aave стабильно превышал самый высокий уровень в октябре 2021 года с ноября прошлого года. За последние три месяца еженедельный доход протокола Aave был выше 3 миллионов долларов США в течение большей части последних трех месяцев (за исключением дохода от процентов GHO). Однако за последние две недели, поскольку рыночная активность снизилась и рыночные процентные ставки упали, еженедельный доход протокола снизился до уровня более чем 2 миллионов долларов США.

Стимулы в виде токенов

Траты на поощрения токенов Aave, источник данных: Aave Analytics

Aave в настоящее время поддерживает значительную программу стимулирования токенов, ежедневно распределяя 822 токена Aave. При рыночной цене Aave в $245 это составляет примерно $200,000 ежедневных поощрений. Это относительно высокая стоимость поощрения в значительной степени обусловлена значительным увеличением цены токена Aave за последние шесть месяцев.

Однако важно отметить, что в отличие от большинства проектов, которые напрямую стимулируют основные пользовательские действия, такие как депозиты и кредиты, стимулы токенов Aave не прямо связаны с этими действиями. Вместо этого стимулы распределяются на Модуль безопасности депозитов (DSM). Следовательно, данные о деятельности по предоставлению займов и займов Aave по-прежнему определяются органическим спросом.

По мнению автора, масштаб поощрений для модуля безопасности Aave по-прежнему остается излишне высоким и может быть снижен как минимум на 50%. Однако с предстоящей реализацией новой экономической модели Aave, в частности введением нового модуля страхования зонта, токены Aave больше не будут использоваться в качестве поощрения для этой цели.

Для получения дополнительной информации о новой экономической модели Aave вы можете обратиться к отчету Mint Ventures, опубликованному в прошлом году под названием: «Инициирование выкупов и дивидендов, модернизация модуля безопасности: Глубокий анализ новой экономической модели Aave».

Конкуренция

С точки зрения масштабов кредитования (цепь EVM), доля рынка Aave оставалась относительно стабильной, и с июня 2021 года она всегда занимала первое место на рынке. Во второй половине 2023 года ее доля рынка однажды упала ниже 50%, но с 2024 года она возобновила свой восходящий тренд и в настоящее время практически стабильна на уровне около 65%.

Источник данных: Токентерминал

Конкурентное преимущество Aave

По данным автора, анализ Aave в июле прошлого года, основные конкурентные преимущества Aave не изменились сильно, в основном они исходят из четырех аспектов:

Непрерывное накопление кредита безопасности: Большинство новых протоколов кредитования сталкиваются с инцидентами безопасности в течение первого года после запуска. До сих пор у Aave не было инцидентов безопасности на уровне смарт-контракта. Безопасный кредит, накопленный благодаря безрисковой и плавной работе платформы, часто является главным приоритетом для пользователей Defi при выборе платформы кредитования, особенно для китовых пользователей с крупными средствами. Например, Джастин Сан - долгосрочный пользователь Aave.

Двусторонний сетевой эффект: Как и многие интернет-платформы, децентрализованное кредитование (Defi lending) является типичным двусторонним рынком. Пользователи, вносящие депозиты и занимающиеся заемами, являются предложением и спросом друг на друга. Рост одностороннего масштаба депозитов и займов стимулирует рост делового объема с другой стороны, что делает более сложным для последующих конкурентов догнать. Кроме того, чем более обильная общая ликвидность платформы, тем гладче ликвидность входа и выхода депозитов и займов, и тем вероятнее, что ее предпочтут крупные капиталовложения, что в свою очередь стимулирует рост деловой активности платформы.

Отличный уровень управления DAO: Aave протокол полностью реализовал управление на основе DAO. По сравнению с моделью управления, централизованной командой, управление на основе DAO обеспечивает более полное раскрытие информации и более полное обсуждение сообществом важных решений. Кроме того, сообщество Aave DAO активно сотрудничает с группой профессиональных учреждений с высокими уровнями управления, включая ведущие венчурные фонды, университетские блокчейн-клубы, рыночных мейкеров, поставщиков услуг по управлению рисками, команды сторонних разработчиков, финансовые консультационные команды и т. д., с разнообразными источниками и активным участием в управлении. Судя по операционным результатам проекта, Aave, как новичок в услугах по взаимному кредитованию, имеет лучший баланс между ростом и безопасностью в развитии продукта и расширении активов, превосходя своего старшего брата Compound. В этом процессе управление DAO сыграло ключевую роль.

Мультицепная экологическая занятость: Aave развернут на практически всех EVM L1\L2, и TVL в основном находится во главе каждой цепи. В разрабатываемой версии V4 Aave мультицепная ликвидность будет связана последовательно, а преимущества межцепной ликвидности станут более очевидными. В будущем Aave расширится на Aptos (первая не-EVM цепь), Linea и вернется к Sonic (ранее Fantom).

Основные вызовы и риски

Хотя доля рынка Aave за последний год стабильно увеличивалась, не следует принебрегать быстрым ростом его нового конкурента Morpho.

В отличие от Aave, где категории активов, параметры риска и управление оракулами централизованно контролируются Aave DAO, Morpho принимает более открытую модель: он предоставляет протокол открытой базы кредитования, который позволяет безразрешительное создание независимых кредитных рынков. Пользователи могут свободно выбирать залоговые активы, параметры риска и оракулов. Кроме того, Morpho представил Хранилища, которыми управляют специализированные институты третьих сторон, такие как Gauntlet. Пользователи могут напрямую вносить средства на эти Хранилища, и управляющие институты оценивают риски и решают, в какие кредитные рынки выделять средства для получения дохода.

Этот открытый и модульный подход позволяет экосистеме Morpho быстро проникать на новые или узкоспециализированные рынки кредитования. Например, инновационные проекты стейблкоинов, такие как Usual и Resolv, уже создали рынки кредитования на платформе Morpho, позволяя пользователям заниматься стратегиями лупинга для заработка наград проекта или баллов.

Для получения дополнительной информации о Morpho я позже проведу детальный анализ.

Помимо конкуренции со стороны проектов в экосистеме Ethereum, Aave также сталкивается с вызовами от других высокопроизводительных цепей уровня 1. Если экосистемы, подобные Solana, продолжат продвигаться на территорию доминирования Ethereum, Aave, который сильно сосредоточен на Ethereum, несомненно, столкнется с ограничениями роста.

Кроме того, высокоциклическая природа криптовалютного рынка напрямую влияет на спрос пользователей на Aave. Во время спада рынка возможности спекуляции и арбитража быстро сокращаются, что приводит к значительному снижению объема кредитования и доходности протокола Aave. Это общая проблема для всех протоколов кредитования и не будет рассматриваться далее.

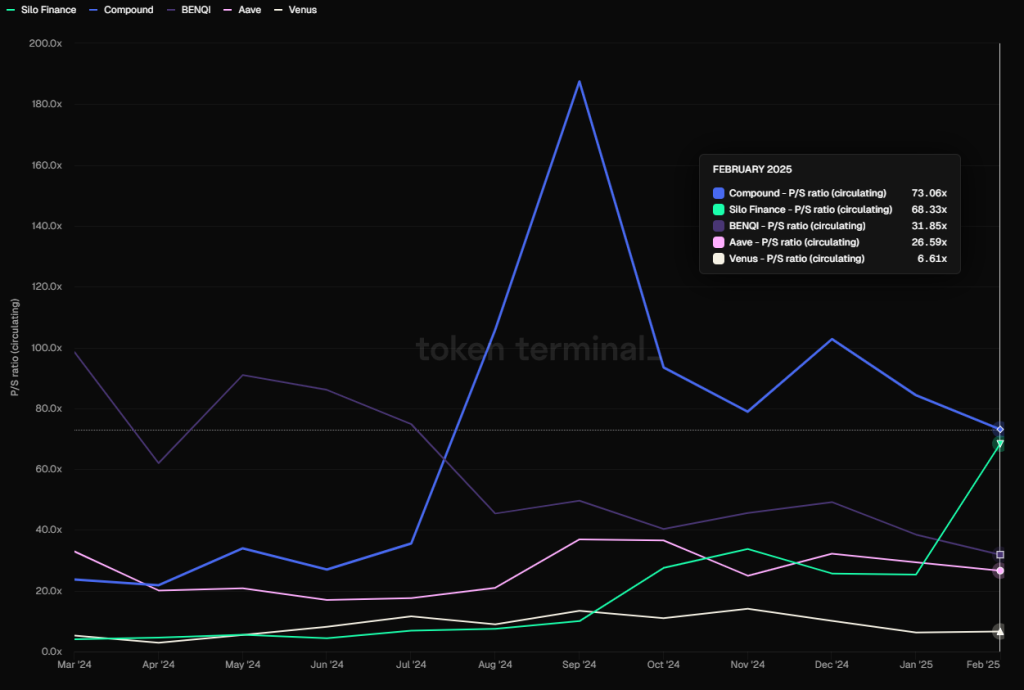

Оценочная ссылка

С точки зрения оценки текущее соотношение цены к выручке (PS) Aave, рассчитанное как его полностью разбавленная рыночная капитализация, деленная на выручку протокола, составляет 28,23, размещая его в пределах медианного диапазона за последний год. Это все еще далеко от значений PS, превышающих 100, наблюдаемых во время пиковых периодов между 2021 и 2023 годами.

PS основных протоколов кредитования (на основе FDV), источник данных: Tokenterminal

Исходя из горизонтального сравнения, PS индикатор Aave намного ниже, чем у Compound, Silo, benqi и других протоколов, и выше, чем у Venus.

Однако следует учитывать, что Defi похож на традиционные финансовые компании в том, что их доходы многократно цикличны. PS часто быстро снижается в бычьих рынках и растет в медвежьих рынках.

1.2 Морфо: Восходящая звезда

Morpho начался как протокол оптимизации доходов на основе Compound и Aave. Он изначально был паразитическим проектом на первых двух, но в 2024 году официально запустил разрешение на кредитование базового протокола Morpho Blue, который стал прямым конкурентом ведущих кредитных проектов, таких как Aave. Бизнес Morpho Blue стремительно рос с момента запуска, и его выбирают новые проекты и новые активы. В настоящее время Morpho предоставляет услуги на Ethereum и Base.

Статус бизнеса

Morpho имеет несколько продуктов, в частности:

1. Оптимизаторы Morpho

Первоначальный продукт Morpho разработан для улучшения капитальной эффективности существующих протоколов децентрализованных финансовых кредитования, таких как Aave и Compound. Храня средства пользователей на этих платформах и зарабатывая базовый доход, осуществляется парное сопоставление фондов на основе потребностей в кредитовании для оптимизации эффективности использования средств.

Будучи продуктом первого поколения Morpho, Morpho Optimizers собрал большое количество пользователей и средств, что позволило ему избежать холодного старта после запуска Morpho Blue. Однако, несмотря на то, что Morpho Optimizers по-прежнему имеет много средств, оптимизация процентных ставок, обеспечиваемая его функцией сопоставления, была настолько низкой, что ее можно в основном игнорировать. Этот продукт больше не является предметом разработки Morpho, а с декабря прошлого года он запретил ввод и кредитование средств.

Из-за крайне низкого уровня сопоставления текущая оптимизация процентных ставок Оптимизаторами составляет всего 0.07%. Источник: https://optimizers.morpho.org/

2.Morpho Blue (или просто Morpho)

Morpho Blue - это базовый уровень разрешений для кредитования, который позволяет пользователям создавать настраиваемые кредитные рынки. Пользователи могут свободно выбирать параметры, такие как залоговые активы, кредитные активы, коэффициенты ликвидации (LLTV), оракулы и модели процентных ставок для создания независимых рынков. Дизайн протокола гарантирует, что для управления рисками и доходностью в соответствии с собственной оценкой для удовлетворения различных потребностей рынка не требуется внешнее управление правом.

После запуска Morpho Blue его быстрый бизнес-рост быстро оказал давление на ведущую кредитную платформу, Aave. В ответ Aave представила программу стимулирования Мерит, в рамках которой пользователи, следующие за стимулами Aave, получают вознаграждение. С другой стороны, адреса, которые также используют Morpho, сталкиваются с снижением поощрений.

Перед появлением Morpho Blue большинство изолированных проектов на рынке кредитования, сфокусированных на узкоспециализированных или инновационных активах, имели ограниченный успех. Примеры включают Euler и Silo, где основная часть капиталовложений все еще сосредоточена вокруг централизованных платформ для кредитования, таких как Aave, Compound и Spark, которые используют традиционные ликвидные активы в качестве залога.

Однако Morpho Blue теперь успешно прошел этот путь, и его успех обусловлен несколькими факторами:

- Доказанная репутация безопасности. До запуска Morpho Blue Morpho Optimizers также долгое время несли большое количество средств без каких-либо проблем, что дало пользователям Defi хорошее доверие к бренду Morpho.

- Это служит основным протоколом рынка кредитования, управляющим поддерживаемыми активами, параметрами активов, выбором оракула и правами управления фондами. Основные преимущества:

- Протокол повышает свободу рынка кредитования и обеспечивает более быстрые ответы на рыночные запросы. Новые эмитенты активов протокола естественным образом стремятся к Morpho, чтобы создавать рынки и предлагать услуги маржинальной торговли для своих активов. Профессиональные фирмы по управлению рисками, такие как Gaunlet, могут создавать и управлять собственными финансовыми хранилищами, зарабатывая непосредственно через комиссии за производительность, а не платя сервисные сборы основным кредитным протоколам (Aave, Compound, Venus).

- Система позволяет специализированное разделение труда в услугах кредитования. Каждый участник сосредотачивается на своих основных компетенциях, свободно конкурируя в экосистеме Morpho Blue, что приводит к более широкому спектру продуктов. Кроме того, благодаря этой модели аутсорсинга, команда избегает затрат, связанных с самостоятельно оказываемыми услугами, включая частые обновления протоколов, проверки кода и плату специализированным поставщикам услуг по управлению рисками.

3.Хранилища MetaMorpho

Хранилища MetaMorpho - это инструменты управления активами, упрощающие кредитование путем предоставления ликвидности и возможностей дохода. Пользователи зарабатывают, внося активы в профессионально управляемые хранилища, каждое из которых оптимизировано для конкретных профилей риска и стратегий. Эти хранилища в основном направляют средства на рынки кредитования, построенные на Morpho Blue.

Структура продукта Morpho

Поняв ситуацию с продуктом Morpho, давайте взглянем на основные бизнес-данные Morpho.

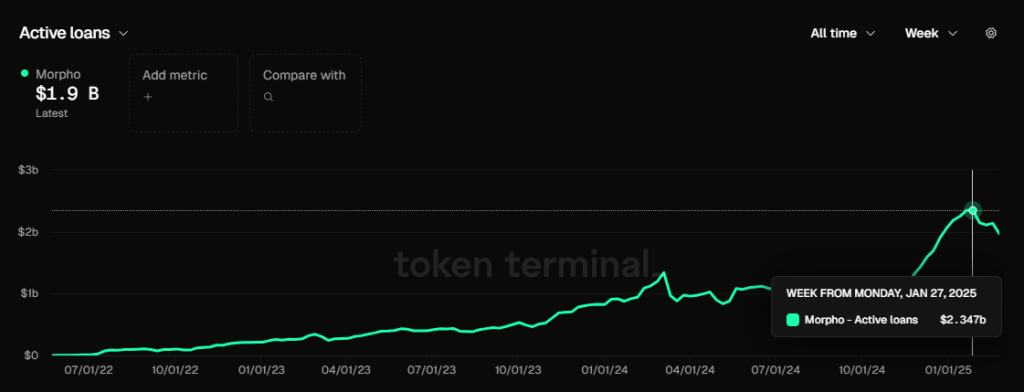

Размер займа (Активные займы)

Размер займа Morpho, источник данных: Tokenterminal

Самый высокий общий размер кредита Morphp был похож на Aave, достигнув $2.35 миллиарда к концу января, и в настоящее время составляет $1.9 миллиарда.

Morpho еще не начала официально взимать комиссии за протокол, поэтому еще не сгенерировала доход от протокола. Однако мы можем наблюдать сумму ее сбора (общий доход, полученный вкладчиками от протокола) и использовать это для расчета дохода протокола, который Morpho может получить, если в будущем включит переключатель комиссий протокола.

Сравнение комиссий между Morpho и Aave, источник данных: Tokenterminal

В феврале 2025 года Aave сгенерировал общую сумму в размере 67,12 миллиона долларов США, в то время как Morpho сгенерировал 15,59 миллиона долларов США.

В тот же период в феврале 2025 года Aave сгенерировала протокольные доходы в размере 8,57 миллиона долларов США с 67,12 миллиона долларов США, сгенерированных в качестве комиссий, что означает, что ее приблизительная ставка удержания комиссий составляет 857/6712=12,8% (просто грубый расчет).

Учитывая, что Aave - это протокол кредитования, управляемый самим Aave Dao, в то время как он несет операционные расходы протокола, весь доход с его рынка кредитования может поступать в казну проекта.

Morpho - это базовый протокол, который обслуживает рынок кредитования. На этой основе также активно участвует множество сторонних участников, таких как создатели рынка, операторы Vault и т. д. Поэтому даже если Morpho включит переключатель комиссии протокола в будущем, соотношение выручки протокола, которую он сможет извлечь из сгенерированных сборов, определенно будет значительно ниже, чем у Aave (потому что ее нужно разделить с другими поставщиками услуг). Я предполагаю, что фактическая ставка удержания комиссии у Morpho должна быть на 30-50% ниже, чем у Aave, то есть 12.80.3% (30%~50%) = 3.84%~6.4%.

Мы делим (3.84% ~ 6.4%) * 1559, и можем заключить, что если Morpho начнет взимать плату за протокол, то доход протокола, который он может получить от общей суммы комиссий, сгенерированных в феврале, составит 15.59 миллиона долларов США, что приблизительно между 598,700 и 997,800 долларов США, что составляет 7% до 11.6% от дохода протокола Aave.

Инцентивы токенов

В настоящее время Morpho также использует свой собственный токен Morpho для поощрений, но, в отличие от Aave, Morpho напрямую стимулирует поведение пользователей при внесении депозитов и заимствованиях, в то время как Aave стимулирует страхование депозитов. Таким образом, основные бизнес-данные Morpho не так органичны, как у Aave.

Доска поощрений токенов Morpho, источник: https://rewards.morpho.org/

Согласно информации на панели поощрения токенов Morpho, на рынке Ethereum Morpho в настоящее время предлагает приблизительную общую ставку субсидирования в размере 0,2% для деятельности по займам и приблизительно 2% для деятельности по депозитам. На рынке Base текущая общая ставка субсидирования Morpho составляет примерно 0,29% для займов и примерно 3% для депозитов.

Тем не менее, Morpho последовательно вносит частые микро-корректировки в свои токен-стимулы. С декабря прошлого года сообщество Morpho инициировало три предложения постепенного сокращения субсидий токенов Morpho для депозитов пользователей и деятельности по займам.

Самая последняя корректировка произошла 21 февраля, когда Morpho снизила вознаграждения в токенах на Ethereum и Base на 25%. После этой корректировки годовые инцентивы Morpho теперь прогнозируются в размере:

Ethereum: 11,730,934.98 MORPHO/year

База: 3,185,016.06 MORPHO/год

Итого: 14,915,951.04 MORPHO/год

Исходя из сегодняшней рыночной цены Morpho (3 марта 2024 года), это соответствует годовому бюджету поощрений в размере 31,92 миллиона долларов. Учитывая текущий размер протокола Morpho и генерацию комиссий, эти расходы на поощрения кажутся довольно значительными.

Однако ожидается, что Morpho будет продолжать сокращать свои затраты на поощрения в будущем, с конечной целью полного прекращения субсидий.

соревнование

Источник данных: Токентерминал

По доле рынка от общего объема кредитования Morpho составляет 10,55%, что немного выше, чем у Spark, но все еще далеко позади Aave. Мы находимся во втором эшелоне рынка кредитования.

Конкурентное преимущество Morpho

Ров Морфо в основном происходит из следующих двух аспектов:

Хорошая история безопасности. Рождение протокола Morpho не слишком позднее. Он работает уже почти три года с момента запуска продуктов оптимизации доходов. До сих пор не произошло ни одного серьезного инцидента безопасности протокола, и он накопил хорошую репутацию в области безопасности. Его все более увеличивающееся количество данных о поглощении средств также подтверждает доверие пользователей к нему.

Сосредоточьтесь на основных протоколах кредитования. Преимущества этого подхода были проанализированы выше. Это способствует привлечению большего количества участников в экосистему для предоставления более богатых и быстрых вариантов кредитного рынка, улучшения профессионализма разделения труда и снижения операционных издержек протокола.

Основные проблемы и риски

Помимо конкуренции со стороны других протоколов кредитования и экологического влияния конкуренции уровня L1 между Ethereum и Solana, основным вызовом для Morpho является то, что его токен столкнется с относительно большим давлением на продажу при разблокировке в следующем году.

Согласно данным Tokenomist, количество новых токенов Morpho, которые будут разблокированы в следующем году, эквивалентно 98,43% общего количества токенов, находящихся в обращении в настоящее время, что означает, что темп инфляции токенов в следующем году будет близок к 100%. Большинство токенов принадлежат ранним стратегическим инвесторам, ранним участникам и Morpho Dao. Обналичивание этой огромной части токенов может оказать большее давление на цены токенов.

Оценочная ссылка

Хотя Morpho еще не включил переключатель комиссии протокола, мы уже рассчитали его доход после включения на основе комиссий, которые он создает. Исходя из его февральской комиссии протокола, предполагается, что доход от протокола может составлять от 598 700 до 997 800 долларов США.

На основе сегодняшней (3.3) Полной Разбавленной Стоимости (FDV) в размере $2,138,047,873 (данные Coingecko) и вышеуказанных данных о доходах, его коэффициент цены к выручке колеблется от 178 до 297. Эта оценка значительно выше по сравнению с другими основными протоколами кредитования.

PS основных протоколов кредитования (на основе FDV), источник данных: Tokenterminal

Однако, если рассчитывать на основе текущей рыночной стоимости, текущая рыночная стоимость Morpho сегодня (3.3) составляет 481 361 461 доллар США (данные Coingecko), а ее PS: 40,2~67. По сравнению с показателями других протоколов кредитования, это не слишком дорого.

PS основных протоколов кредитования (на основе MC), источник данных: Tokenterminal

Конечно, использование FDV в качестве опоры капитализации рынка является более консервативным методом сравнения оценки.

1.3 Камино: Ведущий игрок на Solana

Kamino Finance - это комплексный протокол DeFi на основе Solana. Он был основан в 2022 году. Первым запущенным продуктом был автоматизированный инструмент управления централизованной ликвидностью. В настоящее время он интегрирует функции кредитования, ликвидности, плеча и торговли. Однако кредитование является его основным бизнесом, и большая часть доходов протокола также поступает от кредитного бизнеса. У Kamino есть широкий спектр комиссий. Комиссии за кредитный бизнес включают: комиссию с процентного дохода, единовременную начальную плату за займ и комиссию за ликвидацию. Комиссии за бизнес управления ликвидностью включают: комиссию за депозит, комиссию за вывод и комиссию за производительность.

Статус бизнеса

Размер займа (Активные займы)

Основные показатели данных Kamino, источник данных: https://risk.kamino.finance/

Текущий объем кредитования Kamino составляет 1,27 миллиарда долларов США, а его максимальный объем кредитования достиг 1,538 миллиарда долларов США, что также произошло в конце января этого года.

Тенденции размера кредита в Камино, источник данных: https://allez.xyz/kamino

Доход по протоколу (Доход)

Общий доход по протоколу Kamino, источник: DefiLlama

Январь был самым прибыльным месяцем для протокола Kamino, достигнув $3.99 миллиона. Однако доходы в феврале также были хорошими и составили $3.43 миллиона.

Протокол Kamino генерирует доход от кредитования, источник: DefiLlama

Доля доходов протокола Камино, приходящаяся на часть займов, составляет большую часть. Возьмем январь в качестве примера, доля доходов протокола от займов составила 89,5%.

Инцентивы токенов

В отличие от других протоколов кредитования, которые напрямую стимулируют пользователей токенами, Kamino применяет новую модель стимулирования, представленную в этом цикле — «Систему сезонных баллов». Пользователи зарабатывают баллы проекта, выполняя определенные поощрительные действия, установленные протоколом. В конце каждого сезона общая сумма назначенных вознаграждений в токенах распределяется в зависимости от доли каждого пользователя от общего количества заработанных очков.

Первый сезон кампании по баллам Kamino длился три месяца и распределил 7.5% общего запаса токенов в качестве генезисного воздушного капельницы. Второй сезон кампании также длился три месяца и распределил 3.5% общего запаса токенов.

Исходя из текущей цены токена Kamino, общая сумма в 11% токенов KMNO, распределенных за эти два сезона, оценивается примерно в 105 миллионов долларов США. Эта значительная награда токенов стала ключевым фактором быстрого роста бизнеса Kamino за последний год.

В настоящее время третий сезон очков Камино все еще продолжается. В отличие от двух предыдущих, третий сезон начался 1 августа 2023 года и продолжается уже более шести месяцев без завершения. Несмотря на продленную длительность, рост протокола Камино продолжается непрерывно. Если воздушная капля третьего сезона будет следовать похожему масштабу на второй сезон, ожидается, что ее стимулирующая стоимость составит от 30 до 40 миллионов долларов США.

Одной из основных функций KMNO является то, что стейкинг KMNO ускоряет накопление очков пользователями в течение сезона, повышая вовлеченность пользователей как с продуктом, так и с самим токеном.

Соревнование

На блокчейне Solana ключевыми протоколами кредитования являются Kamino, Solend и MarginFi.

- Kamino: В настоящее время удерживает 70%–75% рыночной доли (на основе объема кредитования), доминирование, которое превосходит позицию Aave на Ethereum.

- Solend: Однажды лидирующий протокол в 2022–2023 годах, его рост замедлился в 2024 году, и его доля рынка снизилась до менее 20%.

- MarginFi: Столкнулся с кризисом управления в апреле 2024 года, что привело к значительному оттоку пользователей, в результате чего его доля рынка упала до одиноких цифр.

Общая заблокированная стоимость (TVL) Kamino заняла второе место на сети Solana, уступая только платформе Jito, ориентированной на стейкинг. Объем займов Kamino также значительно опережает конкурентов, таких как Solend и MarginFi.

Конкурентное преимущество Камино

Быстрая итерация продукта и хорошие возможности доставки: Основанная участниками команды Hubble в 2022 году, Kamino изначально была разработана как первый оптимизатор рынка концентрированной ликвидности Solana. Этот ранний продукт эффективно решал потребности пользователей в автоматизированных и оптимизированных решениях для хранилищ ликвидности. На основе этого фундамента Kamino расширилась на кредитование, маржинальную торговлю и торговлю, создавая полноценный набор продуктов DeFi. Такие интегрированные проекты DeFi, охватывающие множество финансовых сценариев, относительно редки. Kamino продолжает исследовать новые бизнес-возможности, поддерживая сильный импульс в инновациях продуктов.

Положительные возможности интеграции экосистемы: Kamino активно строит сеть сотрудничества внутри и за пределами экосистемы Solana. Одним из выдающихся примеров является интеграция с стабильной монетой PayPal – Kamino был первым протоколом Solana, который вышел в сеть и поддержал кредитование PYUSD, и сыграл ключевую роль в расширении актива. Еще одним примером является сотрудничество с проектом стейкинга Solana Jito для запуска продуктов с плечом, связанных с JitoSOL, привлекая большое количество пользователей стейкинга SOL в экосистему Kamino. Когда Kamino Lend объявляет о своем последующем обновлении до V2 в 2024 году, также планируется внедрение новых функций, таких как кредитование по ордер-букам, поддержка реальных активов (RWA) и открытые модульные интерфейсы для доступа к другим протоколам. Эти инициативы дополнительно внедрят Kamino в основную финансовую инфраструктуру экосистемы Solana. Чем больше других проектов строятся на основе Kamino, тем больше нового капитала будет предпочитать вливаться в Kamino, что делает его позицию более устойчивой к конкурентам.

Экономии масштаба и сетевые эффекты: сектор децентрализованных кредитов DeFi демонстрирует явную динамику "победитель забирает все", и быстрый рост Kamino в 2024 году отражает этот сетевой эффект. Высокие уровни TVL и ликвидности делают заимствование на Kamino более безопасным и снижают проскальзывание, что дополнительно увеличивает уверенность инвесторов в размещении крупных сумм. Больший поток капитала укрепляет конкурентные преимущества Kamino, привлекая ликвидность и создавая мощный положительный обратный связь.

Надежный опыт управления рисками: Kamino имеет отличную репутацию в области безопасности, поскольку на сегодняшний день не было зарегистрировано серьезных случаев нарушения безопасности или крупных убытков от ликвидации. В отличие от конкурентов, таких как MarginFi, которые столкнулись с нарушениями, заставив многих пользователей экосистемы мигрировать в Kamino.

Основные вызовы и риски

Помимо общих рисков, с которыми сталкиваются новые протоколы кредитования, такие как безопасность контракта и проектирование параметров активов, потенциальные проблемы с Kamino включают:

Токеномика, инфляционное давление и распределение выгод

Модель сезона очков, принятая Камино, немного похожа на Понци, похожую на Этину. Если стоимость последующих токенов аирдропа не соответствует ожидаемой, это может привести к потере части пользователей (конечно, при текущих масштабах цель проекта достигнута). Кроме того, согласно данным токеномиста, количество разблокированных KMNO в следующем году также будет достаточно большим. Исходя из текущих токенов, находящихся в обращении, уровень инфляции достигает 170%. Наконец, похоже, что весь доход от протокола Kamino в настоящее время идет в карманы команды и не распределяется между держателями токенов или даже в казну. Нет никаких признаков того, что децентрализованное управление проектом начнется в ближайшей перспективе. На ранних стадиях проекта это нормальное явление. Однако, если доход протокола не включен в казну, контролируемую DAO проекта, и отсутствует прозрачное управление и финансовое планирование, которые являются эксклюзивными для основной команды, то ожидаемая стоимость токенов протокола может упасть еще больше.

Развитие экосистемы Solana

Хотя развитие экологии Соланы в этом цикле явно лучше, чем у Эфириума, у Соланы в настоящее время нет типа трека, который явно имеет PMF, за исключением Meme. Defi по-прежнему является сильной стороной серии Ethereum. Очень важно, чтобы Солана продолжала расширять классы активов и возможности и привлекала больше средств в будущем для потолка Камино.

Оценочная ссылка

Доход протокола Kamino за 30 дней, источник данных: https://allez.xyz/kamino/revenue

Мы используем доход протокола Kamino за последние 30 дней и его FDV в качестве эталона, и выполняем PS-расчет по его FDV и MC (на основе данных о рыночной стоимости Coingeko), и получаем:

FDV PS=34, MC PS=4.7, эти множители доходности не так высоки по сравнению с другими основными протоколами кредитования.

1.4.MakerDAO: Старое дерево, цветущее новыми цветами?

MakerDAO — старейший протокол DeFi на блокчейне Ethereum, основанный в 2015 году и отмечающий в этом году свое 10-летие. Благодаря своему преимуществу первопроходца, стейблкоин DAI от MakerDAO (включая его обновленную версию USDS) уже давно является крупнейшим децентрализованным стейблкоином на рынке.

В плане бизнес-модели основным источником дохода MakerDAO является разница между комиссией за стабильность, выплачиваемой при создании DAI, и самим DAI. Эта модель также очень похожа на разницу процентных ставок протокола кредитования: для получения DAI от протокола требуется уплата комиссий; предоставление избыточной ликвидности (через sUSDS и sDAI) протоколу может приносить проценты.

С операционной точки зрения процесс получения DAI через Позиция залогового долга (CDP) — внесение ETH в mint DAI — очень похоже на внесение ETH в Aave для заимствования USDC. По этой причине в ранних анализах DeFi многие считали протоколы CDP, такие как MakerDAO, разновидностью протокола кредитования. После недавнего ребрендинга в Sky MakerDAO также запустила отдельный протокол кредитования под названием Spark, что еще больше укрепило свое присутствие в кредитном секторе. Таким образом, MakerDAO теперь можно считать частью экосистемы кредитования, именно поэтому он включен в этот раздел для анализа.

Статус деловой деятельности

Размер займа (Активные займы)

Для протокола стейблкоинов самым важным показателем является размер стейблкоина, концепция, которая также соответствует размеру кредита протокола кредитования.

Источник:Официальный сайт Sky

Масштаб кредитования MakerDAO в настоящее время близок к 8 миллиардам долларов, что все еще далеко от максимального уровня в 10,3 миллиарда долларов в последнем цикле.

Размер кредита Spark составляет примерно 1,6 миллиарда долларов США, что выше, чем у старого протокола кредитования Compound, и немного ниже, чем у упомянутого выше Mophro.

Источник данных: Токентерминал

Доходы по протоколу (Доходы)

Концепция MakerDAO, соответствующая доходу протокола протокола займа, должна быть суммой дохода протокола, за вычетом процентных затрат, уплаченных за sDAI и sUSDS. Из рисунка ниже мы видим, что среди текущего дохода протокола MakerDAO доход от комиссии за стабильность составляет 421 миллион долларов США, что составляет подавляющее большинство его доходов. Другие доходы, такие как комиссии за клиринг и комиссии за модуль стабильности цены, вносят очень малый вклад в доход.

Исторический доход MakerDAO Источник: официальный сайт sky

Среди комиссий за стабильность ожидается, что выпущенный протоколом DAI через Spark сгенерирует годовую комиссию за стабильность в размере 140 миллионов долларов США. DAI, сгенерированный непосредственно с помощью USDC, также может получить комиссию за стабильность в размере 125 миллионов долларов США. Эти две части составляют 2/3 от комиссии за стабильность. Оставшиеся комиссии за стабильность поступают от DAI, сгенерированного через RWA (71,83 миллиона долларов США) и DAI, сгенерированного через ипотеки на криптовалютные активы (78,61 миллиона долларов США).

Состав обязательств MakerDAO и годовой доход Источник:официальный сайт sky

Для поощрения генерации стабильных комиссий такого масштаба ожидается, что MakerDAO будет платить депозитные расходы (расходы на сбережения) в размере 246 миллионов долларов США в год. Вычитая эти два показателя, ежегодный доход протокола MakerDAO составляет приблизительно 175 миллионов долларов США, средний еженедельный доход протокола составляет 3,36 миллиона долларов США.

Конечно, MakerDAO также объявила свои операционные расходы протокола, которые составляют до $96.6 миллионов за один год протокола. Вычитая операционные расходы из доходов протокола, можно получить «чистую прибыль» в размере приблизительно US$78.4 миллиона, которая также является основным источником средств для выкупа MKR и SKY.

Монетные стимулы

Одной из причин предыдущего обновления бренда MakerDAO было то, что теперь у него нет избыточных резервов MKR для стимулирования новых бизнес-добавлений. В настоящее время токенные поощрения MakerDAO в основном используются для поощрения депозитов в USDS. За пять месяцев с момента запуска поощрительного плана в конце сентября 2024 года было выпущено общее количество поощрений в размере 274 миллионов SKY, что эквивалентно примерно 17,4 миллионам долларов США, и годовая сумма поощрений составляет примерно 42 миллиона долларов США.

исходный текст:Официальный сайт Sky

соревнование

В настоящее время доля рынка стабильной монеты MakerDAO составляет 4,57%. Стабильные монеты являются одним из самых ясных показателей спроса на криптовалюты. Как установленная стабильная монета, MakerDAO сформировал определенный ров, включая брендовый эффект и преимущество первого игрока. Это было очень очевидно в битве за ликвидность Curve в последнем цикле. DAI, как один из 3CRV, может получить большое количество поощрений, выпущенных другими проектами стабильных монет, чтобы повысить популярность без каких-либо операций.

Однако в соревновании на треке стейблкоинов ситуация с MakerDAO не оптимистична. Мы также видим по доле рынка на рисунке ниже, что доля рынка MakerDAO (розовый блок) не увеличилась, а уменьшилась в течение этого цикла.

Доля рынка десяти лучших стейблкоинов Источник: Токентерминал

Автор считает, что основным фактором, вызвавшим этот феномен, является то, что DAI, как третья по величине стейблкоин, потеряла (или никогда не имела) своей функции в качестве инструмента расчетов. В настоящее время пользователи держат USDT и держат DAI совершенно по-разному: держа USDT, в основном используют его в качестве инструмента расчетов, в то время как цель держания DAI заключается в увеличении плеча и получении дохода. С этой точки зрения, помимо того, что оба являются привязанными к доллару США, у них кажется нет особого сходства.

Стейблкоины с функциями расчетов имеют очень хорошие сетевые эффекты. К сожалению, DAI в основном не имеет функции расчетов, что затрудняет формирование сетевого эффекта.

Отражаясь в масштабе эмиссии, доля рынка DAI постепенно снижается. DAI еще не вернулся к масштабу выпуска на своей максимальной точке в 2021 году, в то время как масштаб выпуска USDT продолжает расти и в настоящее время удвоен по сравнению с концом 21 года.

Потолок стейблкоинов, которые используются только в качестве инструментов дохода, ограничен, и масштабный рост зависит от продолжительного стимулирования дохода и полагается на множество внешних условий (таких как относительно высокие процентные ставки по облигациям казначейства США). Как сформировать долгосрочный органический рост - вот ключ к тому, сможет ли MakerDAO вырастить новые цветы из старого дерева на рынке стейблкоинов.

Основные вызовы и риски

В дополнение к рассмотренным выше проблемам, MakerDAO сталкивается с конкуренцией новичков.

Новый игрок на рынке стабильной монеты Ethena пережил быстрый рост, достигнув 60% от рыночного размера MakerDAO менее чем за год с момента запуска. Как и у MakerDAO, основной продукт Ethena также является стабильной монетой, приносящей доход, но у Ethena есть значительное преимущество — ее доходная база, происходящая от арбитража криптопостоянных контрактов, предлагает существенно более высокие доходы, чем доходы от активов U.S. Treasury RWA (Real World Asset) у MakerDAO. В среднесрочной и долгосрочной перспективе, если ставки по облигациям U.S. Treasury продолжат снижаться, USDE (стабильная монета Ethena) вероятно продемонстрирует более сильное конкурентное преимущество перед DAI.

Кроме того, возможности управления MakerDAO вызывают опасения. Несмотря на то, что команда MakerDAO тратит 97 миллионов долларов ежегодно, ее управление оказалось неэффективным и непрозрачным. Самым заметным примером этой неэффективности является решение о переименовании MakerDAO в Sky, только чтобы позже рассмотреть возвращение к бренду Maker - процесс, который казался неорганизованным и несогласованным, почти как детская игра.

Справочная оценка

Основываясь на доходе протокола в размере 175 миллионов долларов США, текущая цена акций MKR составляет около 7,54, что все еще относительно дешево по сравнению с его основным конкурентом Ethena (22). Исторически цена акций MKR также была ниже.

PS проектов стейблкоинов, отличных от MakerDAO. Источник: Токентерминал

2: Сектор Ликвидного стейкинга - Лидо и Джито

Жидкий стейкинг - один из основных секторов в крипто-пространстве. По сравнению с традиционным стейкингом, жидкий стейкинг предлагает лучшую ликвидность и комбинируемость, что обеспечивает сильный спрос. Он также играет решающую роль в экосистемах цепочек Proof-of-Stake (PoS). На данный момент на двух самых важных цепочках PoS - Ethereum и Solana - крупнейшие протоколы TVL являются жидкими стейкинговыми протоколами. Эти два протокола, Lido и Jito, являются фокусом следующего анализа.

Самый важный показатель для оценки проектов по жидкой ставке - это средства, поставленные в залог. Для проектов по жидкой ставке это значение эквивалентно их TVL (Общий заблокированный объем). Поскольку протоколы по жидкой ставке включают дополнительную третью сторону - операторов узлов - помимо конечных пользователей, часть дохода протокола распределяется на этих операторов узлов. Следовательно, по сравнению с оценкой общего дохода протокола, оценка валовой прибыли протокола может быть более подходящим показателем для протоколов по жидкой ставке. Кроме того, важно оценить показатели расходов протокола, особенно его токенные поощрения.

2.1 Лидо: Навигация по Ethereum с осторожностью

Статус бизнеса

Бизнес Lido был запущен в конце 2020 года после запуска стейкинга ETH. За шесть месяцев Lido успешно утвердился как ведущий поставщик жидкого стейкинга в сети Ethereum. Ранее Lido также был крупнейшим поставщиком жидкого стейкинга в сети Luna и вторым по величине в сети Solana. Lido расширил свои услуги на практически всех основных сетях PoS. Однако начиная с 2023 года, Lido начал стратегическое сокращение, и в настоящее время жидкий стейкинг ETH остается единственной активной услугой Lido. Бизнес-модель Lido довольно проста: стейканный ETH пользователей распределяется между различными узловыми операторами, и Lido получает 10% стейкинговых вознаграждений в качестве дохода протокола.

Ставленные активы

В настоящее время более 9,4 миллионов ETH заложены через Лидо, что составляет примерно 8% от обращающегося предложения ETH. Это делает стоимость заложенного актива Лидо (TVL) превышает 20 миллиардов долларов, позиционируя его как самый крупный протокол по TVL во всей экосистеме DeFi. В своем пике TVL Лидо приблизился к 40 миллиардам долларов.

Источник данных: Токентерминал

Флуктуации масштаба заложенных активов, рассчитанных в ETH, намного меньше. С тех пор, как начался 2024 год, общий объем заложенного в ETH Лидо практически не изменился. Флуктуации масштаба заложенных активов Лидо больше зависят от колебаний цены ETH.

Размер активов, заложенных Lido, рассчитывается в ETH Источник:ДеФиллама

Стейкированные активы Lido продолжают расти, в основном благодаря постепенному увеличению ставки залога сети Ethereum (от 0 до 27%). В качестве ведущего поставщика услуг по обеспечению ликвидности Lido получил дивиденды от общего роста рыночного размера.

Валовая прибыль

Lido извлекает 10% дохода от залога в качестве дохода протокола. В настоящее время 50% дохода протокола выделяется на узловые операторы, а 50% принадлежит DAO, то есть 5% - это валовая прибыль. Из диаграммы ниже мы видим, что валовая прибыль протокола Lido в целом стабильно увеличивается. За последний год еженедельная валовая прибыль протокола Lido колебалась от 750 000 до 1,5 миллиона долларов.

Источник данных: Tokenterminal

Можно видеть, что доход протокола Lido тесно связан с масштабом заложенных активов, который определяется их структурой комиссий. Изменения еженедельного дохода протокола Lido также в основном обусловлены колебаниями цены ETH.

Токен Инцентивы

В течение первых двух лет с момента запуска протокола (2021-2022) Lido потратил огромное количество токенов LDO на поощрение ликвидности своих стETH и ETH. За два года было потрачено более 200 миллионов долларов США на поощрения в токенах, что также позволило Лидо выдержать серьезные кризисы рыночной ликвидности, такие как запрет на майнинг BTC в Китае в мае 2021 года, обвал LUNA в мае 2022 года и обвал FTX в ноябре 2022 года, и все равно обеспечить ликвидность ETH и занять текущее лидирующее положение в ликвидном стейкинге на сети Ethereum.

После этого расходы Lido на токен-стимулы значительно снизились, и за последний год на токен-стимулы было потрачено менее $10 миллионов. И основное направление токен-стимулов - в сторону экосистемы. Для поддержания текущей доли рынка Lido почти не требуются токен-стимулы.

Источник данных: Токентерминал

Соревнование

Среди проектов по ликвидному стейкингу на сети Ethereum мало кто может сравниться с Lido. В настоящее время вторым по величине проектом по ликвидному стейкингу является Rocket Pool, у которого объем стейкнутых активов составляет менее 10% от Lido.

Среди новых проектов тот, который оказывает некоторое конкурентное давление на Лидо, — проект по рестейкингу Liquid Restaking ether.fi. Тем не менее, объем заложенного актива ether.fi в настоящее время составляет всего около 20% от Лидо. Более того, с запуском токена EigenLayer рост заложенного актива ether.fi значительно замедлился, что снижает вероятность того, что ether.fi представит серьезное вызов доминированию Лидо в стейкинге Ethereum.

ИсточникDune

За долгосрочное развитие Lido установил значительную защиту, основанную на следующих факторах:

- Эффект сетевого взаимодействия, вызванный хорошей ликвидностью и композиционностью стэта (wstETH). Помимо сильного преимущества ликвидности, упомянутого ранее, stETH принимается в залог всеми основными протоколами кредитования и стабильных монет, что дает ему беспрецедентное преимущество в композиционности среди LST (жидких токенов стейкинга). Этот фактор композиционности значительно влияет на выбор новых стейкеров.

- Накопление кредитов безопасности и узнаваемость бренда: С момента запуска Lido поддерживает безупречную репутацию без серьезных инцидентов. В сочетании с его долгосрочным лидерством на рынке эта репутация сделала Lido предпочтительным выбором для китов-инвесторов и институтов при выборе услуг по стейкингу. Например, Джастин Сан и Mantle (до разработки собственного mETH) являются примерами крупных пользователей, которые использовали услуги Lido.

Основные вызовы и риски

Основное испытание Лидо происходит из требований к децентрализации в сети Ethereum.

В цепях PoS стейкеры играют ключевую роль в формировании консенсуса. Экосистема Ethereum особенно посвящена децентрализации, что делает ее более строгой в отношении доминирования Lido. Поскольку объем стейкинга Lido достиг 30% от общего объема стейкинга ETH на Ethereum, появились повторяющиеся опасения относительно необходимости ограничения роста Lido. Фонд Ethereum также активно корректирует свои механизмы стейкинга, чтобы предотвратить появление слишком доминирующих стейкинговых сущностей.

Для dapps самая большая проблема для среднесрочного Лидо заключается в том, что единственная общедоступная цепь, которую они используют для развития своего бизнеса, не поддерживает или даже ограничивает их бизнес-развитие. В то время как Лидо рано выявил этот риск и начал фокусироваться исключительно на Ethereum, прекратив поддержку всех других цепей в 2023 году, результаты пока оказались ограниченными.

С другой стороны, в то время как ставка оказания услуг Ethereum в настоящее время составляет чуть менее 30% (28%), это остается значительно ниже, чем у других ведущих цепей PoS, таких как Solana (65%), Cardano (60%) и Sui (77%). Однако команда Ethereum исторически выступала против избыточного оказания услуг ETH и предложила ограничить ставку оказания услуг на уровне 30%. Эта политика дополнительно ограничивает потенциальный рост Lido на рынке оказания услуг.

Наконец, неудовлетворительная производительность Ethereum во время этого рыночного цикла также тяжело отразилась на Lido. Как протокол, концепция и бизнес-метрики которого тесно связаны с ценовой динамикой ETH, Lido также столкнулся с значительными трудностями в этом цикле.

Оценочная ссылка

В течение последнего года PS LDO находился в исторически низком диапазоне, особенно в последние шесть месяцев, его PS было ниже 20.

Также стоит отметить, что в этом году есть возможность преобразования дохода протокола в доход в $LDO. С 2024 года в сообществе было много предложений о распределении доходов протокола (5% части, выделенной на DAO) среди держателей $LDO. Тем не менее, ядро команды явно выступило против этого с практической точки зрения и не смогло пройти несколько голосований по процессу управления. Тем не менее, с существенно более благоприятной регуляторной средой и протоколом, достигающим учетной прибыли с 2024 года (где доходы протокола превышают все расходы, включая зарплаты команды), ядро команды официально включило обсуждение прямое связывание доходов протокола с $LDOв своих целях на 2025 год. Это развитие позволяет предположить, что к 2025 году владельцы $LDO могут начать получать долю от дохода от стейкинга протокола.

Экономика протокола Лидо (сине-фиолетовая линия на изображении - это «чистая прибыль» протокола) Источник: Дюна

2.2 Jito: Молча разбогатеть в Solana

Статус бизнеса

Jito - ведущий поставщик жидкого стейкинга в сети Solana, а также служит инфраструктурой MEV (Максимальной извлекаемой стоимости) для Solana. В 2024 году Jito расширил свои услуги, включив рестейкинг, хотя текущий масштаб рестейкинга все еще относительно невелик, с TVL (Общая заблокированная стоимость) слегка превышающей 100 миллионов долларов. Кроме того, источники доходов для сегмента рестейкинга остаются отчасти неясными. На данный момент основной бизнес Jito продолжает сосредотачиваться на своих услугах жидкого стейкинга и услугах MEV.

Сервис стейкинга ликвидности, предоставляемый Jito на Solana, аналогичен тому, что делает Lido в сети Ethereum. SOL, внесенный пользователями, участвует в залоге Solana через узловых операторов, и 10% дохода пользователя извлекается в качестве дохода протокола.

Ранее команда Jito Labs собирала 5% всех доходов от MEV. Однако после запуска NCN (Node Consensus Networks) и внедрения JIP-8В конце января 2024 года предложение Jito о распределении доходов от MEV было скорректировано. Пересмотренное распределение доходов следующее: Jito DAO получит 2.7%, стейкинг JTO Vault получит 0.15%, а jitoSOL и другие залогодатели LST получат 0.15%.

Когда пользователи проводят транзакции в Solana, комиссии за газ, которые они платят, могут быть разделены на три категории: базовые комиссии, приоритетные комиссии и подсказки MEV. Среди них базовую комиссию необходимо оплатить, а приоритетная комиссия и подсказка MEV являются необязательными платежами. Основная цель - увеличить приоритет транзакции. Разница заключается в том, что цель приоритетной комиссии - увеличить приоритет транзакции на этапе on-chain. Это унифицированная настройка уровня протокола Solana и принадлежит верификатору (то есть залогодателю); а MEV tipping - отдельный протокол между пользователем и поставщиком услуг MEV. Цель - получить более высокий приоритет транзакции у поставщика услуг MEV, чтобы его транзакция могла быть сконструирована первой (а затем загружена в цепочку). Конкретное распределение определяется поставщиком услуг MEV.

В настоящее время служба MEV Джито возвращает 94% собранных сборов верификаторам, 3% извлекается Лабораториями Джито, и 3% выделяется для протокола Джито. В предыдущих газовых сборах сети Солана доля базовых сборов была относительно невелика и могла быть проигнорирована, а приоритетный сбор эквивалентен чаевым MEV.

Сеть Solana REV (т.е. общая сумма, выплаченная пользователями) Источник:Блокворкс

По сравнению с позицией Лидо на Ethereum, Jito занимает почти монопольное положение в MEV-сервисах в экосистеме Solana, что позволяет ему захватывать большую ценность от доходов MEV (подобно тому, как Flashbots доминирует в MEV-сервисах в экосистеме Ethereum).

Далее давайте посмотрим на конкретные данные Jito:

Заложенные активы

В настоящее время объем заложенного актива Джито (через ликвидное стейкинг) превышает 2,5 миллиарда долларов США.

Источник данных: Токентерминал

Рассчитано в терминах SOL, сумма заложенного SOL Jito составляет 15,82 миллиона, что составляет приблизительно 3% от общего оборота SOL. За последний год заложенный SOL продемонстрировал стабильный линейный рост.

Источник: официальный сайт Jito

В области MEV Jito имеет практически монополию в Solana. Более 94% из 394 миллионов SOL, в настоящее время стейкующихся, используют услугу MEV от Jito.

Источник:Официальный сайт Jito

Валовая прибыль

Текущий доход Jito от протокола имеет две части. Они взимают 10% от дохода, полученного от стейкинга ликвидности и 3% от дохода MEV. В настоящее время Jito распределяет 4% дохода от стейкинга ликвидности на узловые операторы, поэтому валовая прибыль от его доходов от стейкинга ликвидности составляет 60%. Поскольку автор не нашел отдельного источника данных о валовой прибыли Jito, мы используем доход Jito для анализа, как показано на рисунке ниже:

Источник данных: Токентерминал

Можно увидеть, что доход Джито полностью связан с популярностью сети Солана. Его доход вырос на порядок с 24 октября, еженедельный доход превышает 1 миллион долларов США. Есть две значительные точки роста в этой части дохода: 20 ноября и 20 января, доход протокола Джито в ту неделю составил 4 миллиона долларов США и 5,4 миллиона долларов США соответственно, что соответствовало двум крупным взрывам спекуляций на цепи. Однако доход Соланы также резко снизился после недавнего похолодания на цепи Солана.

Относительно части MEV, это может быть потому, что была запущена доля дохода от MEV. Автор не нашел статистики по этой части на текущих основных статистических веб-сайтах и Dune, но мы можем сделать расчет на основе общего дохода JitoMEV. На картинке ниже показан общий доход Jito от MEV:

Общий доход MEV Jito Источник:Официальный сайт Jito

Общий доход MEV Jito согласуется с тенденцией дохода части стейкинга ликвидности Jito. В самый пик 20 января этого года общий доход MEV составил 100 000 SOL. После октября 2024 года средний ежедневный доход MEV будет около 30 000 SOL, причем минимальное значение составит 10 000 SOL.

Мы измерили доход за этот период на основе согласованной ставки дохода в 3%. Самый высокий доход за один день составил 3 000 SOLs, что примерно равнялось 840 000 долларам США по тогдашнему курсу. Самый высокий недельный доход составил 14 400 SOLs, примерно 3,7 миллиона U.Предложение JIP-8Здесь были прогнозы в , заинтересованные читатели могут прочитать их сами).

В целом, помимо текущего дохода от стейкинга ликвидности, доход от MEV грубо говоря может увеличить масштаб дохода Jito еще на 50%;

С точки зрения масштаба валовой прибыли валовая прибыль от доходов от стейкинга ликвидности в среднем составляет около 600 000 долларов в неделю, в то время как валовая прибыль от доходов MEV достигает 95% (только 0,15%, выделенные jitoSOL, не считаются валовой прибылью, и часть, внесенная в DAO и JTO Vault, может быть учтена как валовая прибыль). Соответствующая валовая прибыль составляет около 1 миллиона долларов в неделю, что может увеличить валовую прибыль Jito примерно на 150%, а годовая валовая прибыль составляет около 85 миллионов долларов.

Следует отметить, что доход и валовая прибыль Jito тесно связаны с популярностью сети Solana. После того как недавний всплеск мем-торговли на сети Solana утих, его ежедневный доход упал примерно до 10% от пика, и данные сильно колебались.

Инцентивы токенов

Независимо от того, является ли это стейкинг ликвидности или MEV, Jito не предоставляет токенные поощрения за свой бизнес. Как токенные поощрения считается только одноразовый воздухопад 10% токенов при запуске онлайн.

соревнование

Рестейкинг еще не принес реального ПМФ, поэтому мы в основном будем анализировать конкуренцию Джито в терминах стейкинга ликвидности и MEV.

На рынке стейкинга ликвидности Solana бизнес был официально запущен только в 2023 году, но он первым прибыл и сейчас занимает лидирующее положение. Предыдущие лидеры Marinade и Lido ранее занимали более 90% всего рынка стейкинга ликвидности Solana, но были обойдены Jito по своим собственным причинам.

Доля рынка стейкинга ликвидности Solana Источник:Дюна

С конца 2023 года на рынке ликвидного стейкинга Solana появилось больше игроков: Blazestake, Jupiter и другие последовательно присоединились к полю боя, хотя доля рынка Jito осталась неизменной. Однако, начиная с октября 2024 года, биржевые продукты ликвидного стейкинга SOL (в первую очередь bnSOL от Binance и в том числе bbSOL от Bybit) привели к снижению доли рынка Jito, в основном потому, что централизованные биржи имеют естественные преимущества при хранении активов. Они перевели свои финансовые продукты SOL из нативного стейкинга в ликвидный стейкинг, предоставив пользователям расширенный опыт, тем самым быстро увеличив свою долю рынка. Как видно из рисунка 1, инкрементальные порции bnSOL и bbSOL относительно «независимы» и не посягают на долю рынка некоторых протоколов LST.

В настоящее время более 90% стейкинга Solana все еще является собственным стейкингом, менее 10% является ликвидным стейкингом, что показывает значительный потенциал для роста по сравнению с примерно 38% для Ethereum. Конечно, для обычных пользователей участие в собственном стейкинге Solana намного проще, чем участие в собственном стейкинге Ethereum, поэтому доля ликвидного стейкинга Solana в конечном итоге может не достичь уровня Ethereum. Однако ликвидный стейкинг все равно обеспечивает относительно лучшую ликвидность и композицию. В будущем Jito будет продолжать получать выгоду от общего роста масштаба ликвидного стейкинга Solana.

Доля рынка стейкинга Solana Источник:Дюна

В области MEV Jito, занимающий более 90% рыночной доли, практически не имеет конкурентов. Эта часть рыночного пространства в основном зависит от будущей активности Solana в сети.

В целом, Jito имеет относительно прочное преимущество в области ликвидности стейкинга и MEV в сети Solana. Ранее, когда рабочая группа ETP SEC консультировалась по вопросам стейкинга ETF, она пригласила Jito, что также подтверждает это.

Основные проблемы и риски

Текущий бизнес и доход Jito в значительной степени зависят от популярности сети Solana, поэтому основные риски, с которыми сталкивается Jito, также происходят от нее. После TRUMP и LIBRA энтузиазм рынка по отношению к Meme быстро поугас, цена SOL также резко упала, и доходы бизнеса Jito также резко снизились. Способность бизнеса Jito восстановить свой импульс в будущем в основном зависит от популярности сети Solana.

В области стейкинга ликвидности конкуренция со стороны централизованных бирж может повлиять на рыночную долю Jito.

С инвестиционной точки зрения еще один возможный риск заключается в том, что коэффициент циркуляции токенов JTO составляет менее 40%. В декабре прошлого года было разблокировано значительное количество - 15%, и это будет продолжаться линейно в течение следующих двух лет. Уровень инфляции достигнет 62% в следующем году. Продажное давление со стороны ранних инвесторов также является потенциальным фактором риска.

исходный:из токенном

Оценочная ссылка

С учетом недавней популярности Solana, полная оценка PS JTO быстро снизилась и теперь составляет около 33. Эта оценка еще не учитывает доход MEV, который начался недавно. Если учитывать доход MEV, полная оценка JTO будет снижена до примерно 22.

Источник данных: Токентерминал

Кроме того, ожидается, что JTO ускорит процесс выплаты дивидендов по доходам. В настоящее время 0,15% дохода от протокола MEV выделяется на стейкинг JTO, и в будущем, по мере роста доходов, участники стейкинга JTO могут получать более высокую долю распределения доходов.

Отказ от ответственности:

- Эта статья перепечатана из [MintVentures]. Перенаправьте оригинальный заголовок «Золотая лихорадка в песках: поиск долгосрочных инвестиционных целей через быков и медведей (Издание 2025 года. Часть 1)», авторские права принадлежат оригинальному автору [Алекс Ксу, Лоуренс Ли], если у вас есть возражения к перепечатке, пожалуйста, свяжитесь с Gate Learnкоманда, команда обработает это как можно скорее в соответствии с соответствующими процедурами.

- Отказ от ответственности: Взгляды и мнения, выраженные в этой статье, представляют собой только личные взгляды автора и не являются инвестиционными советами.

- Другие языковые версии статьи переводятся командой Gate Learn и не упоминаются в Gate, переведенная статья не может быть воспроизведена, распространена или использована в качестве плагиата.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году