Когда волна схлынула: какие проекты Web3 по-прежнему приносят доход?

Какой уровень выживаемости криптопроектов после схлопывания пузыря?

Когда рынок был на подъеме, а заоблачные оценки стали нормой, о денежном потоке почти никто не задумывался. Сегодня ситуация изменилась.

Венчурные инвесторы сокращают активность, ликвидность на рынке снижается. В таких условиях способность проекта получать реальную прибыль и поддерживать положительный денежный поток становится главным критерием его жизнеспособности.

Тем не менее, ряд проектов стабильно проходят через рыночные циклы, обеспечивая устойчивую выручку. По данным DeFiLlama, в октябре 2025 года лидерами по доходу стали Tether, Circle и Hyperliquid — их месячная выручка составила $688 млн, $237 млн и $102 млн соответственно.

В материале рассматриваются проекты с реальным денежным потоком. Большинство из них строится на двух базовых источниках: торговле и внимании. Именно они лежат в основе любой бизнес-модели, и криптоиндустрия не исключение.

Централизованные биржи: самая стабильная модель дохода

В криптоиндустрии хорошо известно, что биржи — самые прибыльные компании.

Главные источники их дохода — торговые и листинговые комиссии. Binance традиционно удерживает 30–40% рынка по объемам спотовой и деривативной торговли. Даже в сложные времена 2022 года биржа заработала $12 млрд за год, а в периоды роста этот показатель увеличивается. (Источник: CryptoQuant)

Проще говоря: пока идет торговля, биржи получают прибыль.

Coinbase — еще один показательный пример. Как публичная компания, она раскрывает данные: в третьем квартале 2025 года Coinbase зафиксировала $1,9 млрд выручки и $433 млн чистой прибыли. Основной драйвер — торговля (более 50% дохода), остальное — подписки и сервисы. Крупные игроки, такие как Kraken и OKX, также показывают уверенную прибыль — по данным, Kraken заработал около $1,5 млрд в 2024 году.

Главное преимущество CEX в том, что доход напрямую зависит от торговой активности. В отличие от проектов, до сих пор ищущих устойчивую бизнес-модель, централизованные биржи уже взимают реальные сервисные комиссии.

В итоге, когда истории перестают работать, а легкие деньги исчезают, именно CEX остаются среди немногих, кто способен выживать без стороннего финансирования.

Ончейн-проекты: PerpDex, стейблкоины и публичные блокчейны

Согласно DefiLlama (на 27 ноября 2025 года), топ-10 ончейн-протоколов по доходу за последние 30 дней представлены ниже.

Явными лидерами остаются Tether и Circle. Благодаря доходности по казначейским облигациям США, обеспечивающим USDT и USDC, эти два эмитента стейблкоинов зарабатывают почти $1 млрд в месяц. За ними следует Hyperliquid — наиболее прибыльный ончейн-протокол деривативов. Быстрый рост таких проектов, как Pumpfun, снова подтверждает старую истину: «Лучше продавать монеты, чем ими торговать, а еще выгоднее продавать инструменты, чем лопаты» — этот принцип по-прежнему актуален для крипторынка.

Отдельно стоит отметить новых игроков — Axiom Pro и Lighter, которые, несмотря на меньшие масштабы, уже вышли на положительный денежный поток.

PerpDex: реальный доход для ончейн-протоколов

В этом году Hyperliquid стал заметным лидером среди PerpDex.

Hyperliquid — децентрализованная платформа для perpetual-контрактов с собственной цепочкой и matching engine. В августе 2025 года площадка обработала $383 млрд торгового объема и заработала $106 млн. 32% дохода направляется на выкуп и сжигание собственных токенов. Как сообщил @wublockchain12 вчера, команда Hyperliquid разблокировала 1,75 млн HYPE ($60,4 млн) без внешнего финансирования и давления на продажу, а доход протокола используется для buyback.

Для ончейн-проекта это сравнимо с эффективностью централизованных бирж. Главное — Hyperliquid действительно получает прибыль и возвращает ее в токеномику, напрямую связывая доход протокола с ценностью токена.

Теперь рассмотрим Uniswap.

Годами Uniswap критиковали за то, что держатели токенов ничего не получали: комиссия 0,3% с каждой сделки полностью доставалась LP, а держатели UNI оставались ни с чем.

В ноябре 2025 года Uniswap объявил о запуске механизма распределения комиссий протокола и использовании части исторической выручки для выкупа и сжигания UNI. По оценкам, если бы это внедрили раньше, только за первые десять месяцев года на сжигание токенов можно было бы направить $150 млн. На новости UNI вырос на 40% за сутки. Несмотря на снижение доли Uniswap на рынке с максимальных 60% до 15%, такая инициатива способна изменить фундаментальные показатели UNI. Однако после объявления @EmberCN отметил, что один из инвесторов UNI (возможно, Variant Fund) перевел миллионы $UNI ($27,08 млн) на Coinbase Prime — вероятно, чтобы продать на росте.

В целом старая модель DEX, основанная на спекуляциях и airdrop, себя исчерпала. Только проекты с устойчивым и замкнутым денежным циклом способны удерживать пользователей.

Стейблкоины и публичные блокчейны: пассивный доход от процентов

Помимо торговли, инфраструктурные проекты — эмитенты стейблкоинов и публичные блокчейны с высокой нагрузкой — продолжают привлекать капитал.

Tether: неустанный денежный станок

Tether, эмитент USDT, реализует простую бизнес-модель: на каждый $1, внесенный для выпуска USDT, компания инвестирует в гособлигации, коммерческие бумаги и другие низкорисковые инструменты с процентным доходом, оставляя проценты себе. На фоне роста глобальных ставок прибыль Tether резко выросла — $13,4 млрд чистой прибыли в 2024 году и ожидаемые $15 млрд в 2025 году, что приближает компанию к традиционным гигантам вроде Goldman Sachs. @Phyrex_Ni недавно отметил, что несмотря на снижение рейтинга, Tether остается денежным магнитом, пассивно зарабатывая на $130 млрд обеспечительных активов в гособлигациях США.

Circle, эмитент USDC, имеет меньший оборот и прибыль, но в 2024 году заработал более $1,6 млрд, из которых 99% приходится на процентный доход. Маржа Circle ниже из-за разделения выручки с Coinbase. По сути, стейблкоин-эмитенты — это денежные машины: им не нужно придумывать истории или привлекать инвестиции, достаточно спроса на депозиты. В периоды спада такие проекты, ориентированные на сбережения, только укрепляют позиции. @BTCdayu также отмечает, что стейблкоины — отличный бизнес: доход со всего мира, а Circle — лидер пассивного дохода среди стейблкоинов.

Публичные блокчейны: доход от использования, а не стимулов

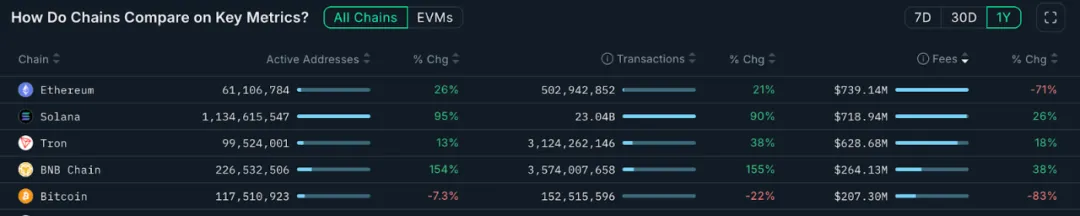

Основной источник дохода публичных блокчейнов — комиссии за газ. Диаграмма ниже взята с Nansen.ai:

За последний год динамика комиссионных доходов показывает, какие сети действительно востребованы. Ethereum заработал $739 млн, оставаясь лидером, но это на 71% меньше в годовом выражении из-за обновления Dencun и перехода на L2. Solana, напротив, заработала $719 млн (рост 26% за год) благодаря всплеску активности вокруг мемов и AI Agents. Tron принес $628 млн (+18%). Bitcoin — $207 млн, резкое снижение связано с падением интереса к inscription-трейдингу.

BNB Chain заработал $264 млн за год (рост 38%), лидируя среди крупных публичных блокчейнов по темпам роста. Хотя по объему дохода сеть уступает ETH, SOL и TRX, рост числа транзакций и активных адресов свидетельствует о расширении пользовательской базы и новых сценариях. Стабильный рост BNB Chain поддерживает развитие экосистемы.

Публичные блокчейны — это «продавцы воды»: кто бы ни «добывал золото», всем нужны вода, электричество и дороги. Такие инфраструктурные проекты могут быть лишены краткосрочного ажиотажа, но обеспечивают устойчивость и стабильность на протяжении всего рыночного цикла.

KOL-бизнесы: монетизация внимания

Если торговля и инфраструктура — очевидные бизнес-модели, то экономика внимания — скрытая сила крипторынка: речь о KOL и агентствах.

В этом году крипто-KOL оказались в центре внимания и трафика.

Ведущие инфлюенсеры на X, Telegram и YouTube используют свою аудиторию для диверсификации дохода — платные промо, подписки, монетизация обучающих курсов и другое. По отраслевым оценкам, KOL среднего уровня и выше могут зарабатывать $10 000 ежемесячно только на рекламе. По мере роста требований к качеству контента выживают лишь те, кто заслуживает доверие аудитории экспертностью, аналитикой или глубокой вовлеченностью. Эта тенденция меняет рынок: нетерпеливые уходят, а долгосрочные игроки остаются.

Есть и третий уровень монетизации внимания — раунды KOL-фандрайзинга. Здесь KOL становятся участниками первичного рынка, получая токены проектов со скидкой в обмен на продвижение — своеобразные «фишки влияния» на ранних стадиях, минуя VC.

Вокруг KOL сложилась целая экосистема: агентства выступают брокерами трафика, соединяя проекты с нужными инфлюенсерами. Вся цепочка начинает напоминать профессиональную рекламную систему. Подробнее о таких моделях — в нашем материале «Inside the KOL Round: A Wealth Experiment Driven by Traffic» (https://x.com/BiteyeCN/status/1986748741592711374), где подробно рассмотрена реальная экономика процесса.

В конечном счете, экономика внимания — это монетизация доверия. В периоды спада доверие становится еще более ценным, а планка монетизации — выше.

Заключение

Проекты, которые сохраняют денежный поток в криптозиму, доказывают главное: торговля и внимание — основа отрасли.

С одной стороны, централизованные и децентрализованные торговые платформы с активной аудиторией способны стабильно зарабатывать на комиссиях. Такая бизнес-модель позволяет им быть самодостаточными даже при оттоке капитала. С другой — KOL, работающие с вниманием пользователей, монетизируют ценность через рекламу и сервисы.

В будущем появятся новые модели, но именно проекты, генерирующие реальную выручку в периоды спада, смогут возглавить следующий этап роста. А те, кто полагается только на рассказы и не имеет настоящих доходов, — даже если временно в центре внимания — скорее всего, исчезнут с рынка.

Заявление:

- Данная статья воспроизведена с ресурса [Biteye], авторские права принадлежат оригинальному автору [Viee]. По вопросам перепубликации обращайтесь в команду Gate Learn для оперативного урегулирования в соответствии с действующими процедурами.

- Отказ от ответственности: мнения и взгляды, выраженные в материале, принадлежат автору и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Без упоминания Gate запрещается воспроизведение, распространение или плагиат переведенной статьи.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году