#SECAndCFTCNewGuidelines O Fim da Ambiguidade Regulatória: Como o Novo Marco Conjunto da SEC e CFTC Está a Remodelar Toda a Indústria de Criptografia

A Mudança Regulatória Mais Significativa na História da Criptografia Acabou de Acontecer e a Maioria das Pessoas Ainda Não a Processou

Durante a maior parte de uma década, a força mais paralisante única na indústria de criptografia não era a volatilidade do mercado, não era risco de liquidez, nem sequer vulnerabilidades de segurança. Era a incerteza regulatória. A ausência de regras claras e consistentes que governassem o que um ativo digital realmente é — se é um valor mobiliário, uma mercadoria, uma moeda, um coletível, ou algo inteiramente novo — criou um ambiente legal e operacional tão ambíguo que capital institucional sério manteve-se afastado, projetos legítimos operavam em perpétuo risco legal, e ações de execução foram iniciadas não com base em regras claras, mas em interpretações contestadas de leis escritas décadas antes da tecnologia blockchain existir.

Essa era agora terminou formalmente.

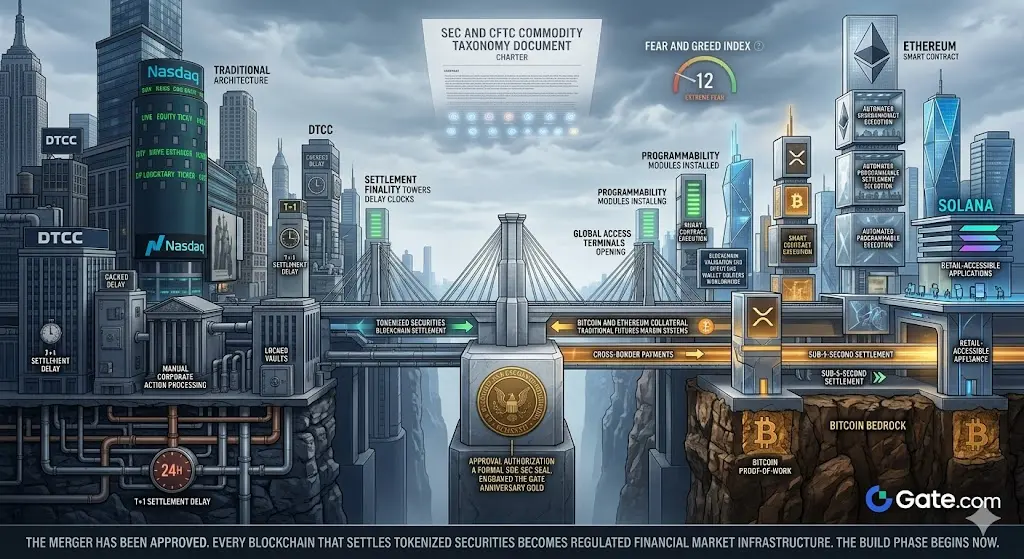

Num desenvolvimento que merecia muito mais atenção do que a ação de preço de curto prazo está a receber, a SEC e a CFTC lançaram conjuntamente um marco regulatório histórico — coordenado sob a bandeira de "Project Crypto" — que pela primeira vez fornece clareza estruturada, votada e publicada sobre exatamente como os ativos digitais são classificados, quem regulamenta o quê, e quais são as regras de funcionamento para cada participante do ecossistema. Isto não é uma carta de pessoal. Não é orientação informal. É um documento interpretativo ao nível da comissão, votado pela comissão SECcompleta, publicado no Registo Federal, e explicitamente coordenado com a CFTC para consistência.

A ambiguidade armamentizada da era Gensler terminou. O marco de "contrato de investimento" pós-Clayton que gerou anos de incerteza de execução é substituído. O que vem a seguir é uma paisagem regulatória definida e navegável — e compreendê-la é agora obrigatório para qualquer pessoa que participe seriamente neste mercado.

O Que o Novo Marco da SEC Realmente Diz

Alex Thorn da Galaxy Research, um dos analistas mais rigorosos a acompanhar desenvolvimentos regulatórios em criptografia, resumiu a estrutura central da nova orientação da SEC esta semana. O marco estabelece cinco categorias de ativos digitais, com tratamento regulatório fundamentalmente diferente para cada uma:

Commodities Digitais — ativos que funcionam como lojas descentralizadas de valor ou meio de troca sem uma entidade emissora centralizada fazendo promessas materiais contínuas aos detentores. Estes caem principalmente sob jurisdição da CFTC e não são tratados como valores mobiliários. BTC é o exemplo mais claro.

Coletíveis Digitais — NFTs e ativos semelhantes cujo valor deriva de singularidade e importância cultural em vez de expectativa de lucro de esforços gerenciais. Não são valores mobiliários na grande maioria dos casos.

Utilitários Digitais — tokens que fornecem acesso a uma plataforma específica, serviço ou protocolo, onde o valor está vinculado ao uso em vez de expectativa de retorno de investimento. Estes são os ativos que criaram a maior ambiguidade de execução segundo o marco anterior. A nova orientação fornece condições de porto seguro sob as quais tokens de utilidade não são tratados como valores mobiliários, mesmo durante a distribuição inicial.

Stablecoins — uma categoria distinta com suas próprias considerações regulatórias, principalmente em torno de requisitos de reservas e mecanismos de resgate, em vez de análise de lei de valores mobiliários. A coordenação com legislação do Clarity Act Congressual está a avançar em paralelo.

Valores Mobiliários Digitais (ou Valores Mobiliários Tokenizados) — esta é a única categoria que permanece claramente sob lei de valores mobiliários. Se um ativo representa propriedade numa empresa, dá direito aos detentores a dividendos ou participação nos lucros, ou é comercializado principalmente como investimento num negócio gerido, é um valor mobiliário e deve ser registado ou estar isento sob lei federal de valores mobiliários.

A clarificação crítica: apenas a Categoria 5 requer registo de valores mobiliários. A postura de execução anterior — que tratava praticamente qualquer token como um potencial valor mobiliário não registado com base numa leitura ampla do teste de Howey — é explicitamente substituída por uma análise mais estruturada e estreita.

As Quatro Mudanças de Regras Que Mais Importam

Mudança de Regra 1: O Teste de "Descentralização Suficiente" É Eliminado

Segundo o marco anterior, os projetos argumentavam que seus tokens se tornavam não-valores mobiliários uma vez que a rede subjacente atingisse "descentralização suficiente" — um padrão que nunca foi formalmente definido, era aplicado inconsistentemente em ações de execução, e deixava projetos num estado permanente de incerteza sobre quando, se alguma vez, atravessavam o limiar legal. A nova orientação elimina completamente este teste e o substitui por um critério concreto e objetivo: se o emitente fez e cumpriu compromissos de desenvolvimento central divulgados publicamente. Uma vez que esses compromissos sejam demonstravelmente completados, o ativo pode negociar em mercados secundários sem continuação de classificação de valores mobiliários, independentemente de qualquer atividade de desenvolvimento comunitário contínuo.

Mudança de Regra 2: A Negociação em Mercado Secundário É Explicitamente Protegida para Não-Valores Mobiliários

Um dos aspectos mais prejudiciais operacionalmente do ambiente de execução anterior era a teoria de que a negociação em mercado secundário de um token poderia independentemente constituir uma oferta de valores mobiliários não registados, mesmo se a emissão original tivesse sido conduzida legitimamente. A nova orientação explicitamente rejeita esta posição. Ativos digitais não-valores mobiliários nas Categorias 1 a 4 podem ser negociados livremente em mercados secundários sem desencadear requisitos de registo de valores mobiliários. As bolsas que listam estes ativos não estão a operar bolsas de valores mobiliários sem licença.

Mudança de Regra 3: Portos Seguros para Airdrops, Mineração e Staking

O novo marco explicitamente fornece tratamento de porto seguro para três dos mecanismos de distribuição de tokens e participação mais comuns no ecossistema de criptografia. Airdrops — a distribuição de tokens aos detentores ou utilizadores existentes como mecanismo promocional ou de governança — não constituem ofertas de valores mobiliários. Mineração — o processo de validar transações e receber tokens recém-emitidos como compensação — não é uma transação de valores mobiliários. Staking — bloquear tokens para participar na validação de rede e receber rendimento como compensação — não é um contrato de investimento.

Estes três portos seguros removem a nuvem legal que tem pairado sobre participação em DeFi, serviços de staking, e mecânicas de distribuição de tokens durante anos.

Mudança de Regra 4: A Análise de "Esforços de Outros" É Drasticamente Limitada

A quarta prong do teste de Howey — que um contrato de investimento requer expectativa de lucro dos "esforços de outros" — era aplicada segundo o marco anterior para incluir essencialmente qualquer atividade de terceiros que pudesse afetar o preço de um token, incluindo discussão comunitária, comentários de redes sociais, e atividade de desenvolvedor de terceiros. A nova orientação restringe esta análise apenas aos compromissos de gestão central da entidade emissora. O que a comunidade diz, o que desenvolvedores de terceiros constroem, o que contas de redes sociais publicam — nada disto é atribuível ao emitente para efeitos da análise de valores mobiliários.

A Imagem Maior: Por Que Este Momento É um Ponto de Inflexão Estrutural

A história de cada mercado financeiro major inclui um momento em que o marco regulatório amadureceu desde reativo e ambíguo para proativo e estruturado. Esse amadurecimento é tipicamente a pré-condição para a próxima onda major de capital institucional e adoção mainstream, porque o capital — particularmente capital institucional — não flui em escala para mercados onde as regras legais são desconhecidas ou aplicadas inconsistentemente.

O marco conjunto da SEC e CFTC é esse momento de amadurecimento para criptografia. Não resolve todas as questões. Não elimina toda a complexidade de conformidade. Não previne futuras ações de execução contra fraude genuína. O que faz é substituir um regime de incerteza imposta por um regime de regras definidas — e essa mudança, uma vez feita, tende a ser irreversível.

A hashtag diz SECAndCFTCNewGuidelines. A realidade é maior do que a hashtag sugere. Esta é a fundação regulatória sobre a qual a próxima fase da indústria será construída.

#MoonGirl