Olá

Novembro sempre trouxe resultados variados para o universo cripto. Este ano, o mês também se destacou, em forte contraste com os dois anteriores.

BTC e ETH fecharam o mês com quedas de 17% e 22%, respectivamente, enquanto em novembro de 2024 tiveram altas de 37% e 47%. Esse desempenho pode ser atribuído à euforia em torno da reeleição de Donald Trump como presidente dos EUA, porém em novembro de 2023 os ativos subiram 9% e 13%.

A queda do mercado cripto em novembro deste ano foi resultado de um colapso mais amplo nos mercados nos últimos dois meses, impulsionado por guerras tarifárias e incertezas sobre o cenário macroeconômico.

O contraste aparece até mesmo nos painéis dos fundos negociados em bolsa (ETF) de 2025 e 2024.

Em novembro de 2024, os ETFs spot de Bitcoin receberam cerca de US$6,5 bilhões em entradas líquidas, enquanto os ETFs de Ethereum somaram US$1 bilhão. Os emissores de ETF detinham mais de US$105 bilhões em bitcoin e US$11 bilhões em wrapper de ETH. Doze meses depois, os ETFs de BTC registraram cerca de US$3,5 bilhões em saídas líquidas em novembro de 2025. Os wrapper de Ethereum perderam aproximadamente US$1,4 bilhão. Um giro negativo de cerca de US$12 bilhões na demanda mensal dos dois wrapper principais.

Na teoria, os emissores de ETF administram mais ativos atualmente do que há um ano. Os fluxos líquidos acumulados são positivos, e o total de ativos aumentou, ainda que de forma marginal. Mas a virada dos fluxos de ETF do positivo para o negativo nos últimos meses mostra quanto os emissores deixaram de arrecadar em taxas.

Na análise quantitativa desta semana, vou examinar o desempenho dos três maiores emissores de ETFs spot de BTC e ETH quando houve queda na demanda e nos preços dos ativos subjacentes.

Agora, vamos à análise,

Prathik

Raiku, Onde Cada Transação Realmente é Confirmada

Na Solana, a velocidade é ótima, mas confiabilidade? Esse era o grande desafio. Raiku resolve isso.

- Inclusão garantida em bloco e execução de baixa latência mesmo sob carga

- Desenvolvido para instituições, market makers e aplicativos de alta performance

- Captou recentemente US$13,5 milhões em rodada de investimentos liderada pela Pantera Capital para escalar sua arquitetura

Se você desenvolve na Solana e quer que suas ações tenham impacto real, e não sejam apenas uma corrida por taxas de gás, Raiku é o novo padrão.

Conheça o Raiku!

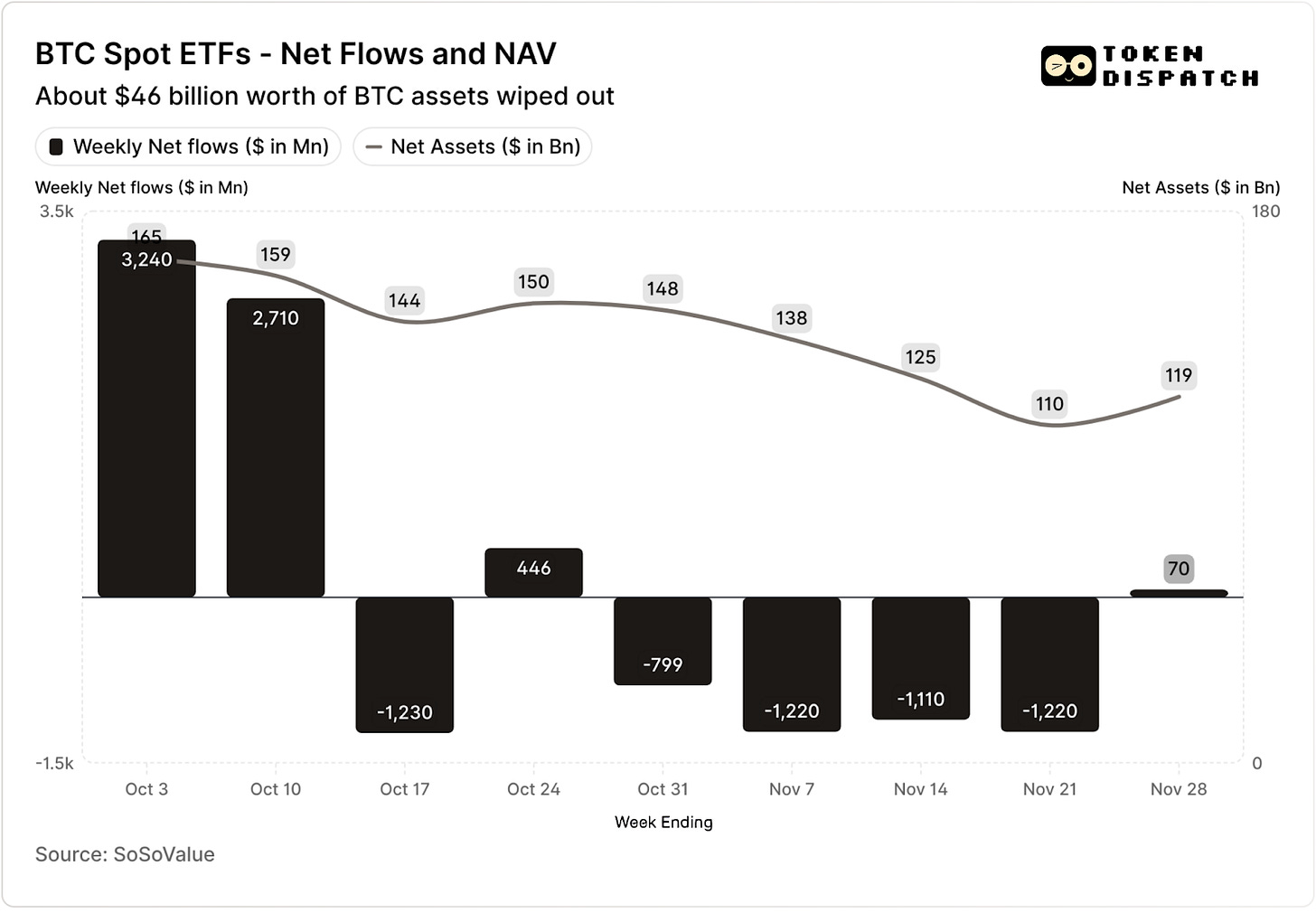

Os ETFs spot de Bitcoin atraíram US$3,2 bilhões e US$2,7 bilhões nas duas primeiras semanas de outubro — os maiores e o quinto maior fluxo semanal em 2025.

Até então, os ETFs de BTC pareciam encaminhados para fechar o segundo semestre de 2025 sem registrar semanas consecutivas de saídas.

Então veio o maior evento de liquidação cripto já registrado. O mercado ainda sente os efeitos do prejuízo de US$19 bilhões.

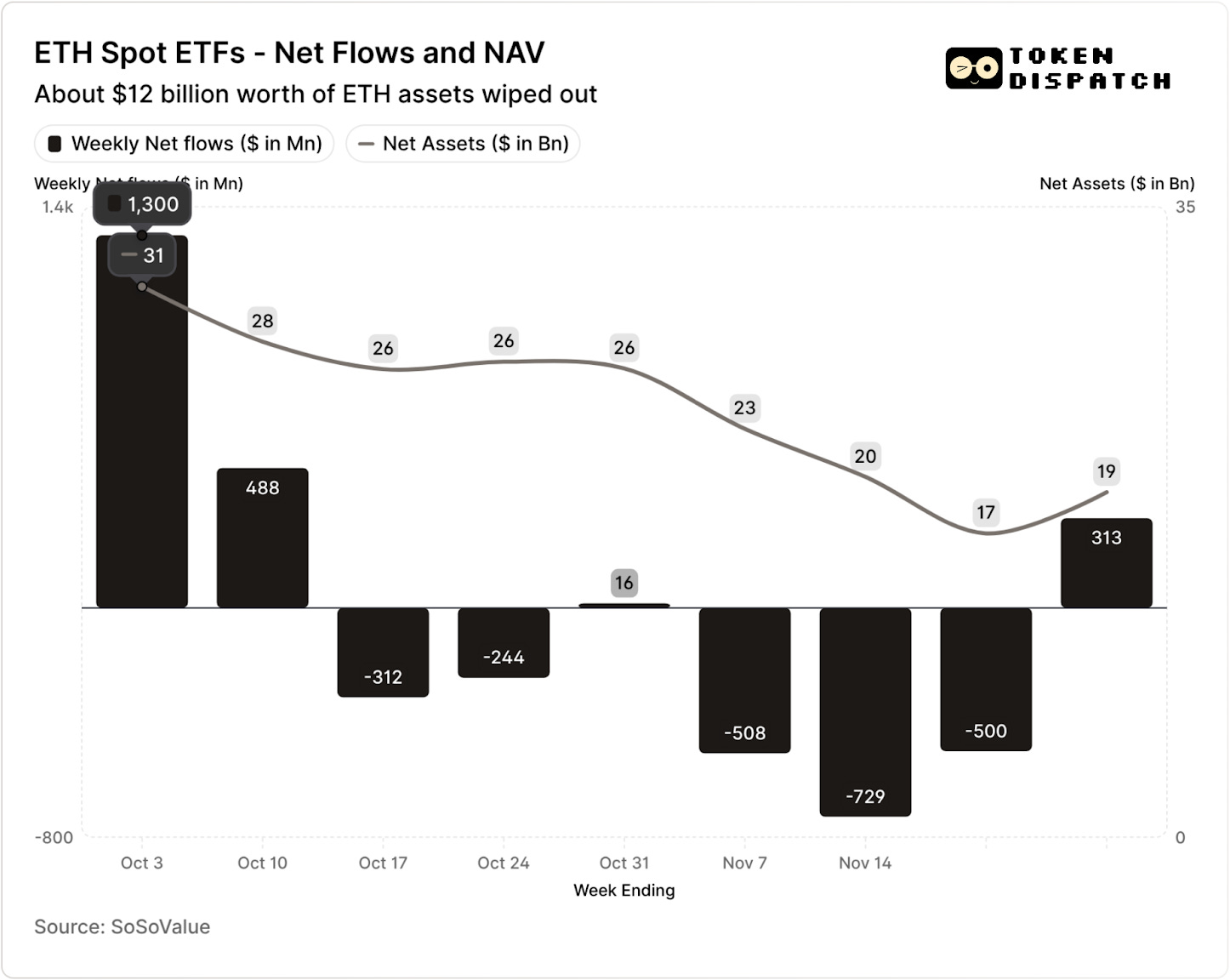

Os ETFs de ETH também registraram US$1,8 bilhão em entradas líquidas no mesmo período.

Tanto os ETFs de BTC quanto de ETH tiveram saídas em cinco das sete semanas seguintes ao evento de liquidação, totalizando mais de US$5 bilhões e US$2 bilhões, respectivamente.

Na semana encerrada em 21 de novembro, o Valor Patrimonial Líquido (NAV) detido pelos emissores de ETF de BTC caiu de cerca de US$164,5 bilhões para aproximadamente US$110,1 bilhões. O NAV dos ETFs de ETH despencou quase 50%, de cerca de US$30,6 bilhões para cerca de US$16,9 bilhões. Parte desse impacto veio da queda nos preços de BTC e ETH; o restante foi resultado de moedas completamente retiradas dos wrapper. Juntas, essas perdas eliminaram cerca de um terço do NAV combinado dos ETFs de BTC e ETH em menos de dois meses.

A queda nos fluxos revela mais do que apenas o sentimento dos investidores: ela também impacta imediatamente a receita dos emissores/administradores de ETF por meio das taxas.

Os ETFs spot de Bitcoin e Ethereum são verdadeiras máquinas de receita para emissores como BlackRock, Fidelity, Grayscale e Bitwise. Cada fundo cobra uma taxa sobre os ativos que administra, normalmente expressa como percentual anual, mas calculada diariamente sobre o Valor Patrimonial Líquido (NAV).

Diariamente, o trust que detém as cotas de BTC ou ETH vende parte dos ativos para pagar taxas e despesas. Para o emissor, isso representa uma receita anual equivalente aos Ativos sob Gestão (AUM) multiplicados pela taxa de administração. Para os detentores, significa uma diluição gradual das moedas ao longo do tempo.

Os emissores de ETF cobram taxas de 0,15% a 2,50%.

Resgates ou saídas, por si só, não geram lucro ou prejuízo direto para o emissor. No entanto, as saídas reduzem os ativos sob gestão ao final do dia, diminuindo a base de cobrança das taxas.

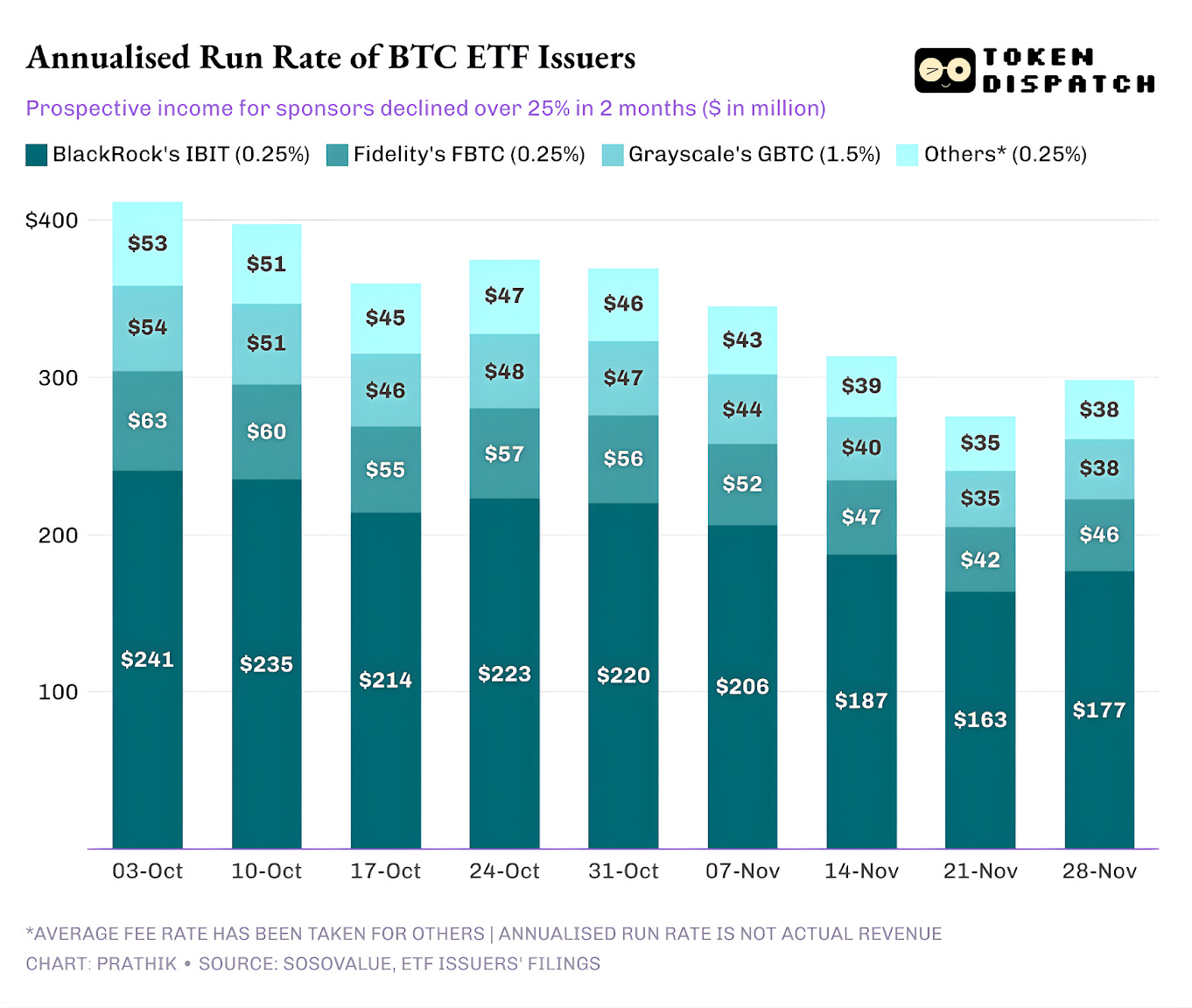

Em 3 de outubro, os emissores de ETF de BTC e ETH detinham US$195 bilhões em ativos. Com as taxas acima, isso representa um pool de receitas bastante robusto. Em 21 de novembro, os mesmos produtos tinham cerca de US$127 bilhões em ativos.

Se a receita anualizada de taxas for calculada com base nos AUM ao final da semana, a renda projetada dos ETFs de BTC caiu mais de 25% nos últimos dois meses.

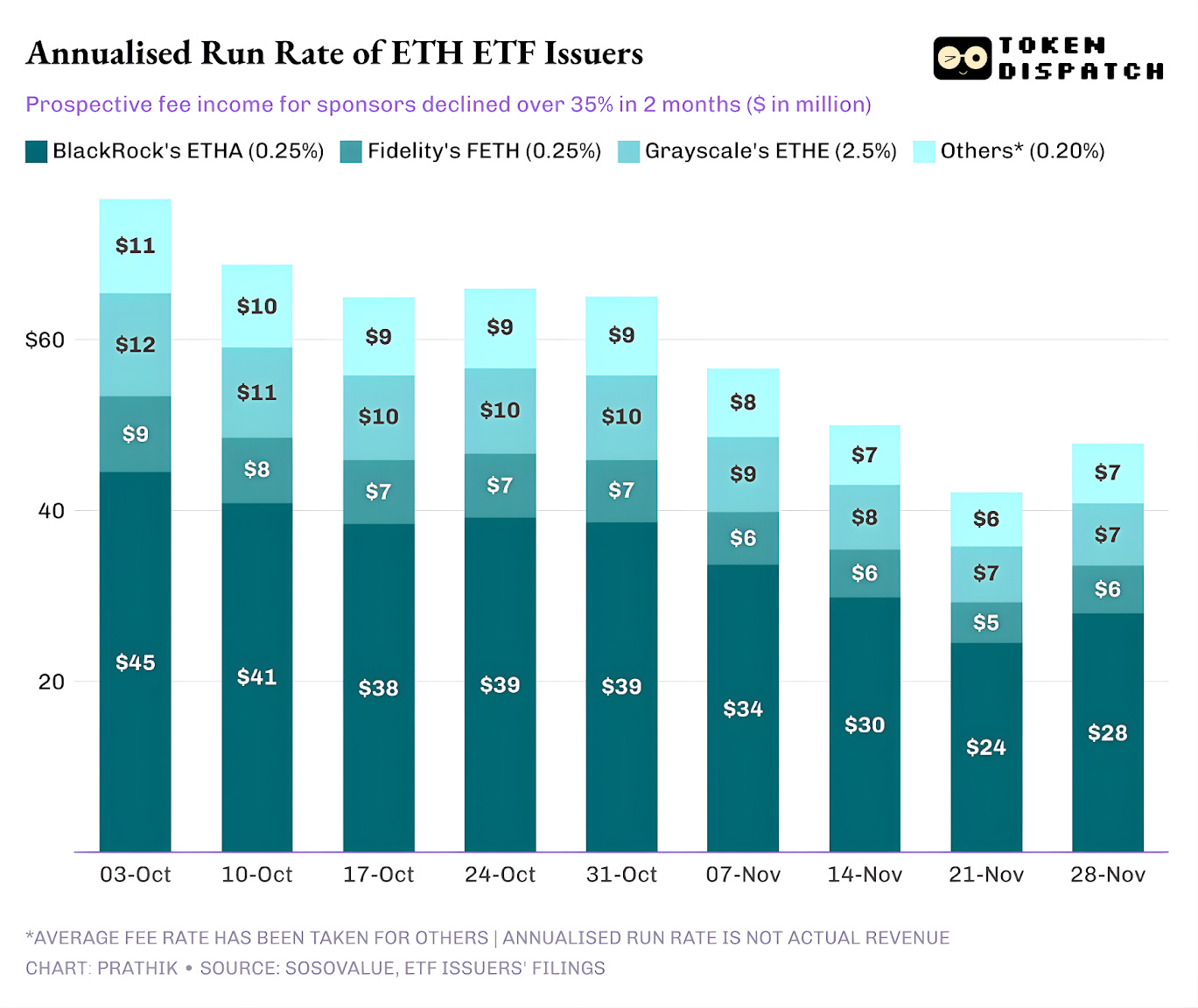

Os emissores de ETF de ETH sentiram um impacto ainda maior, com a receita anualizada caindo 35% nas últimas nove semanas.

Quanto Maior o Emissor, Maior a Queda

Ao analisar em nível de emissor, os fluxos revelam três histórias distintas para cada empresa de ETF.

Na BlackRock, o cenário é de escala e ciclicidade. IBIT e ETHA viraram instrumentos padrão para exposição mainstream a BTC e ETH entre investidores que escolhem ETFs. Isso dá à maior gestora de ativos do mundo uma base enorme para cobrar seus 25 pontos-base, especialmente em períodos como o início de outubro, quando o AUM bateu recorde. Mas também significa que, quando grandes investidores quiseram reduzir risco em novembro, IBIT e ETHA foram os tickers preferidos para venda.

Isso aparece na queda da receita anualizada de taxas da BlackRock com ETFs de BTC e ETH: 28% e 38%, mais do que a média de 25% e 35% entre os emissores.

A experiência da Fidelity é semelhante à da BlackRock, porém em escala menor. FBTC e FETH seguiram o mesmo ritmo de entradas e saídas, com o entusiasmo de outubro cedendo espaço às quedas de novembro.

A história da Grayscale é marcada pelo legado. Em determinado momento, GBTC e ETHE eram as únicas opções escaláveis para muitos investidores dos EUA terem BTC e ETH em corretoras. Esse monopólio acabou com a liderança de BlackRock e Fidelity. O agravante para a Grayscale foi a estrutura de taxas elevadas em seus wrapper iniciais, o que gerou uma tendência prolongada de saídas nos últimos dois anos.

O período de outubro a novembro também reflete esse comportamento dos investidores, que migraram capital para wrapper mais baratos em momentos favoráveis e cortaram risco em todos os produtos nos períodos de instabilidade.

Os wrapper iniciais da Grayscale cobravam taxas de seis a dez vezes superiores às dos ETFs de baixo custo. Embora isso aumentasse a receita, o alto índice de despesas afastava investidores e reduzia a base de AUM sobre a qual as taxas eram cobradas. Cada dólar que ficava era por questões como impostos, mandatos e dificuldades operacionais, mais do que por preferência ativa do investidor. Cada dólar que saía era um lembrete de que, dada uma escolha clara, mais investidores rejeitavam o wrapper de alta taxa.

Esses gráficos de ETF mostram pontos importantes sobre o estágio atual da institucionalização do mercado cripto.

Os ETFs spot em outubro e novembro mostram que o negócio de gestão de ETFs cripto é cíclico, assim como o mercado dos ativos subjacentes. Quando os preços sobem e as notícias são positivas, os fluxos aumentam e geram mais receita de taxas. Tudo volta a sair quando o cenário macro muda.

Os grandes emissores construíram verdadeiras estradas pedagiadas sobre BTC e ETH, mas outubro e novembro mostraram que essas vias não são imunes aos ciclos de mercado. Para os emissores, o desafio é segurar os ativos durante o próximo choque, para que a receita de taxas não oscile 25–35% a cada mudança macroeconômica.

Embora os emissores não possam impedir resgates em períodos de venda, um produto gerador de rendimento pode ajudar a amortecer parte da queda.

Um ETF de covered call pode oferecer aos investidores um prêmio que compensa parte da desvalorização do ativo subjacente. Um wrapper com staking também pode ser uma alternativa. Porém, esses produtos precisam passar pelo crivo regulatório antes de serem lançados.

Encerramos aqui a análise quantitativa desta semana. Até a próxima.

Fique atento,

Prathik

Aviso Legal:

- Este artigo foi republicado de [TOKEN DISPATCH]. Todos os direitos autorais pertencem ao autor original [Prathik Desai]. Caso haja objeções à republicação, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Exceto quando indicado, é proibido copiar, distribuir ou plagiar os artigos traduzidos.