A edição de hoje é patrocinada pela Fuse Energy.

A Fuse Energy está criando uma nova empresa de energia, totalmente moderna, desde o início — utilizando infraestrutura blockchain para tornar a eletricidade mais acessível, transparente e eficiente.

Em vez de concessionárias tradicionais engessadas, tarifas escondidas e ausência de responsabilidade, a Fuse Energy entrega:

- Energia mais barata por meio de infraestrutura inteligente

- Faturamento transparente com sistemas on-chain

- Liquidações rápidas e dados em tempo real

- Um caminho para mercados de energia mais limpos e descentralizados

Não se trata de “cripto por cripto”. É blockchain resolvendo desafios reais, começando pelo setor de energia.

Se você se interessa por onde o Web3 realmente impacta o cotidiano, a Fuse Energy merece sua atenção.

Olá

O crédito privado está em evidência nos painéis de ativos do mundo real (RWA) tokenizados. Nos últimos 12 meses, o crédito privado tokenizado foi a categoria que mais cresceu, saltando de menos de US$50.000 para aproximadamente US$2,4 bilhões.

Excluindo as stablecoins, que funcionam como trilhas de pagamento para todas as operações on-chain, o crédito privado tokenizado só perde para commodities on-chain. Entre as principais commodities tokenizadas estão as moedas lastreadas em ouro da Tether e da Paxos, além dos tokens de algodão, óleo de soja e milho da Justoken. É uma categoria relevante, com tomadores reais, fluxos de caixa, análise de crédito e retornos menos dependentes dos ciclos de mercado do que as commodities.

No entanto, a complexidade aumenta à medida que se aprofunda a análise.

Esses US$2,4 bilhões em crédito privado tokenizado representam apenas uma fração do volume total de empréstimos em aberto. Isso evidencia que somente parte do ativo pode ser realmente mantida e transferida via tokens on-chain.

Na análise quantitativa de hoje, examinarei a realidade por trás dos números do Private Credit tokenizado e seus impactos para o futuro desse segmento.

Vamos ao tema,

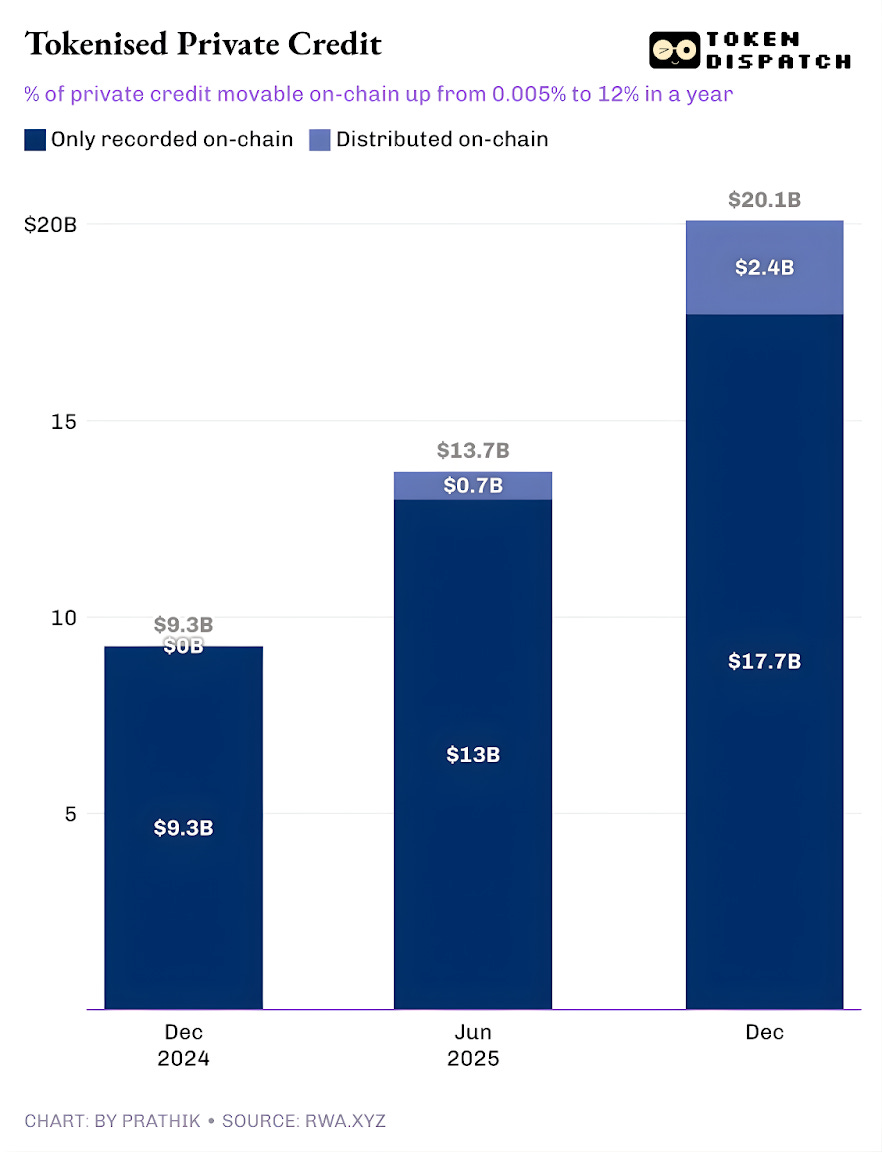

O valor dos empréstimos ativos no RWA.xyz ultrapassa US$19,3 bilhões. Porém, apenas cerca de 12% desses ativos podem ser mantidos e negociados em formato tokenizado. Isso evidencia os dois lados do crédito privado tokenizado.

O primeiro é o crédito privado tokenizado “representado”, no qual a blockchain oferece apenas uma modernização operacional ao viabilizar um registro on-chain dos empréstimos originados no mercado tradicional. O segundo é a evolução para distribuição, em que um mercado alimentado por blockchain surge ao lado do mercado convencional (off-chain) de crédito privado.

No primeiro caso, os ativos são registrados no ledger público apenas para controle e conciliação. Já os ativos distribuídos são aqueles transferíveis para uma wallet e negociáveis.

Compreendendo essa divisão, a pergunta deixa de ser se o crédito privado está migrando para o on-chain. O questionamento passa a ser: quanto do crédito privado, como ativo, nasce diretamente na blockchain? É essa resposta que traz inspiração.

A trajetória do crédito privado tokenizado é o que inspira confiança no setor.

Até o ano passado, praticamente todo o crédito privado tokenizado era apenas uma modernização operacional. Os empréstimos existiam, os tomadores pagavam e as plataformas prestavam serviços, enquanto a blockchain apenas registrava as operações. Todo o crédito privado tokenizado era apenas registrado on-chain, sem possibilidade de transferência em formato de token. Em um ano, a fatia transferível on-chain subiu para 12% do volume monitorado de crédito privado.

Isso comprova o avanço do crédito privado tokenizado como produto on-chain distribuível. Esse formato permite que investidores detenham cotas de fundos, tokens de pools, notas ou estruturas em formato de token.

Se essa fatia distribuída continuar crescendo, o crédito privado deixará de ser apenas um registro de empréstimos para se consolidar como uma classe de ativos investível on-chain. Essa transformação altera o que os credores recebem nas operações. Além do rendimento, os credores passam a contar com instrumentos de maior transparência operacional, liquidação ágil e custódia flexível. Os tomadores, por sua vez, terão acesso a capital que não depende de um único canal de distribuição — algo especialmente relevante em cenários de aversão a risco.

Mas quem vai impulsionar o crédito privado distribuível?

O Efeito Figure

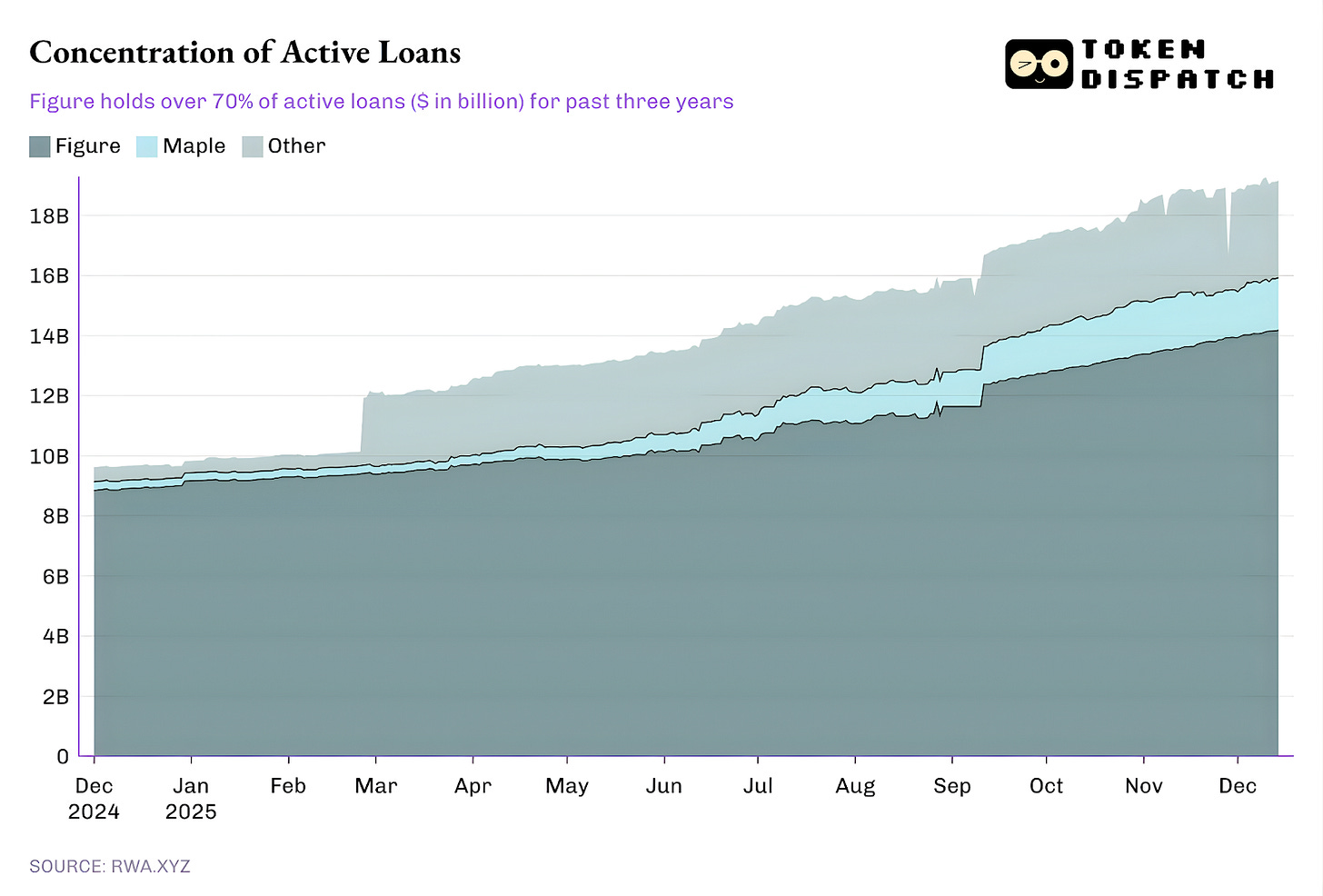

Hoje, uma fatia desproporcional dos empréstimos em aberto vem de uma única plataforma, enquanto o restante do ecossistema contribui com uma longa cauda.

Apesar de a Figure ter mantido um monopólio no mercado de crédito privado tokenizado desde outubro de 2022, sua participação caiu de mais de 90% em fevereiro para 73% atualmente.

O que chama a atenção aqui é o modelo de crédito privado da Figure.

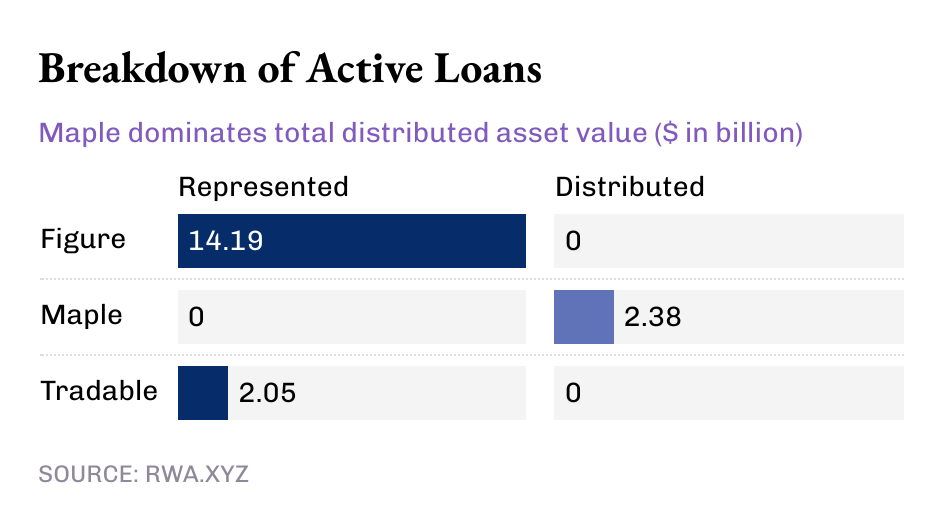

Apesar de responder por mais de US$14 bilhões em crédito privado tokenizado hoje, a líder do segmento mantém todo esse valor em ativos “representados” e nada em ativos distribuídos. Isso demonstra que o modelo da Figure é um pipeline operacional que registra a originação dos empréstimos e o histórico de propriedade na blockchain Provenance.

Enquanto isso, alguns players menores estão viabilizando a distribuição do crédito privado tokenizado.

Enquanto Figure e Tradable mantêm todo o crédito privado tokenizado como valor representado, a Maple distribui 100% via blockchain.

Quando ampliamos a visão, fica claro que a maior parte dos US$19 bilhões em empréstimos on-chain ativos está atualmente registrada na blockchain. Mas é inegável a tendência dos últimos meses: mais crédito privado tem sido distribuído via blockchain. E essa tendência tende a se intensificar, considerando o potencial de crescimento do crédito privado tokenizado.

Mesmo com US$19 bilhões, RWAs representam atualmente menos de 2% do mercado global de crédito privado, estimado em US$1,6 trilhão.

Mas por que o crédito privado “movimentável, e não apenas registrado” é importante?

O crédito privado movimentável oferece mais do que liquidez. A exposição via token fora do ecossistema original proporciona portabilidade, padronização e distribuição mais ágil.

Um ativo adquirido pela via tradicional de crédito privado prende o investidor ao ecossistema da plataforma específica. Esse ambiente limita as janelas de transferência e exige processos burocráticos no mercado secundário. Mesmo nesses mercados, as negociações são lentas e restritas a especialistas. Isso mantém o poder na infraestrutura tradicional, e não nas mãos do investidor.

O token distribuído reduz essas barreiras, permitindo liquidação rápida, transferências claras de propriedade e custódia simplificada.

Mais do que isso, a característica “movimentável” é fundamental para padronizar a distribuição do crédito privado em escala — algo que sempre faltou no modelo tradicional. No mundo tradicional, o crédito privado era estruturado como fundos, Business Development Companies (BDCs) e Collateralised Loan Obligations (CLOs), cada um agregando camadas de intermediários e taxas pouco transparentes.

A distribuição on-chain oferece outro caminho: um wrapper programável que garante compliance (whitelists), regras de fluxo de caixa e divulgações diretamente no instrumento, dispensando processos manuais.

Essas foram as principais análises quantitativas da semana. Em breve, trago mais novidades.

Até lá, fique atento,

Prathik

Aviso legal:

- Este artigo foi reproduzido de [TOKEN DISPATCH]. Todos os direitos autorais pertencem ao autor original [Prathik Desai]. Caso haja qualquer objeção à reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.