FMI alerta para deficiências globais em stablecoins e riscos crescentes em operações transfronteiriças

Avaliação Atual do FMI sobre Stablecoins

O relatório mais recente do FMI, “Understanding Stablecoins”, apresenta uma análise do cenário regulatório em economias estratégicas, como Estados Unidos, Reino Unido, União Europeia e Japão. O estudo revela diferenças marcantes nas abordagens regulatórias: alguns países classificam stablecoins como valores mobiliários, outros as tratam como instrumentos de pagamento, e há jurisdições que limitam a supervisão apenas aos tokens emitidos por bancos. Em determinadas situações, ainda não há regulamentação abrangente. Essa falta de alinhamento impede a criação de padrões globais unificados.

(Fonte: IMFNews)

Circulação Internacional Supera a Regulação

O FMI ressalta que stablecoins conseguem atuar facilmente em jurisdições com regulamentação branda, atendendo mercados globais. Isso dificulta o monitoramento pelos órgãos reguladores dos seguintes pontos:

- Ativos de reserva

- Processos de liquidação e resgate

- Gestão de liquidez

- Controles contra lavagem de dinheiro

Essas lacunas regulatórias ampliam as oportunidades de arbitragem e enfraquecem a supervisão do sistema financeiro global.

Interoperabilidade entre blockchains ainda é restrita

Além das divergências regulatórias, o FMI observa que stablecoins enfrentam obstáculos técnicos: a ausência de interoperabilidade entre blockchains públicas, corretoras e estruturas cross-chain gera os seguintes desafios:

- Custos de transação mais altos

- Integração de mercado mais lenta

- Menor eficiência em pagamentos globais

Com a persistência das diferenças regulatórias, o uso e a liquidação internacional tornam-se ainda mais complexos.

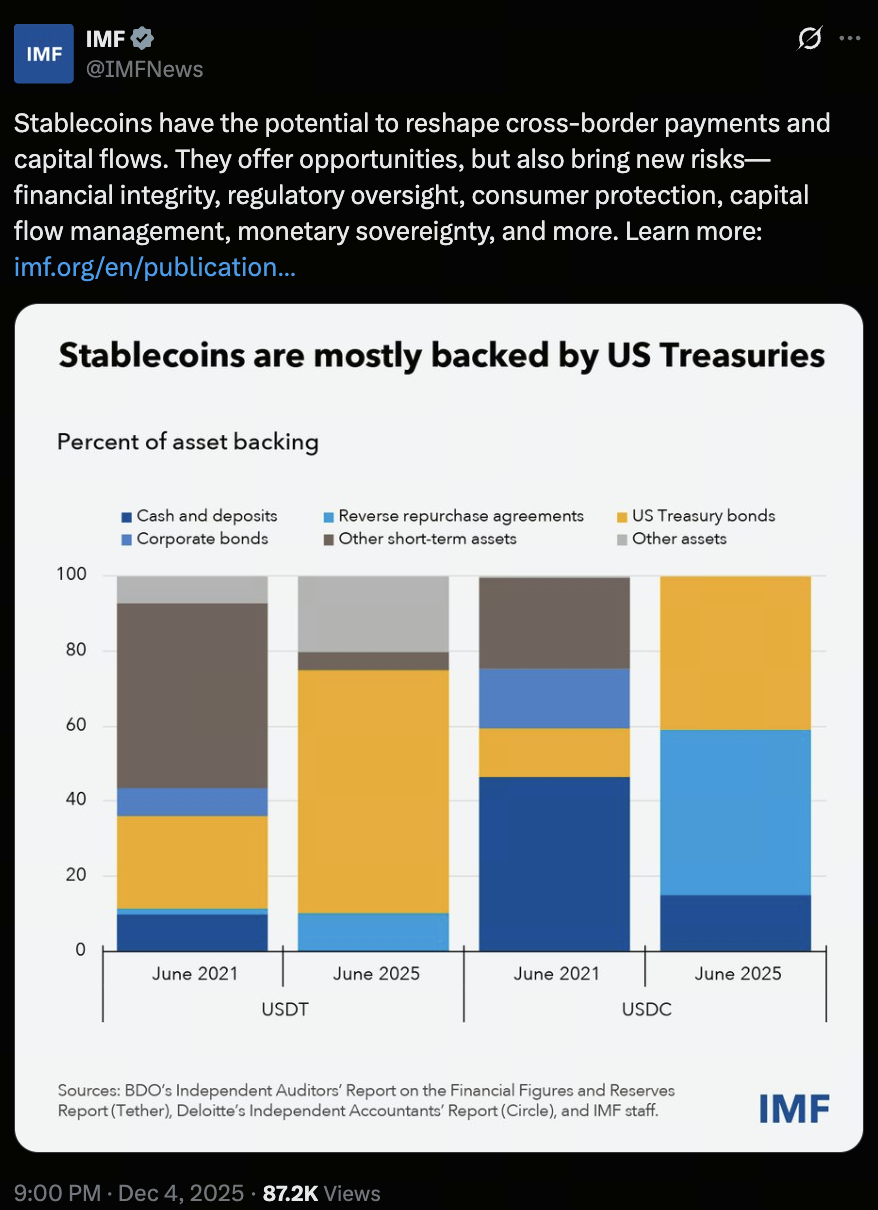

Stablecoins lastreadas em dólar dos EUA mantêm a liderança

A capitalização do mercado global de stablecoins já ultrapassa US$300 bilhões, com USDT e USDC, ambas lastreadas no dólar dos EUA, permanecendo como principais líderes do setor. O FMI detalha as estruturas de ativos de reserva dessas stablecoins:

- Cerca de 40% dos ativos de reserva do USDC estão em títulos do Tesouro dos EUA de curto prazo

- Cerca de 75% dos ativos de reserva do USDT estão em títulos do Tesouro dos EUA de curto prazo, com aproximadamente 5% em Bitcoin

A relação estreita entre stablecoins e o mercado de títulos do Tesouro dos EUA aumenta o potencial de impacto sobre o sistema financeiro tradicional.

Stablecoins podem fragilizar soberania monetária e controles de capital

O FMI alerta que o uso disseminado de stablecoins denominadas em moeda estrangeira pode comprometer a estabilidade financeira nacional, incluindo:

- Queda na demanda pela moeda local

- Menor efetividade da política monetária

- Aceleração da dolarização digital

- Maior risco de evasão dos controles de capital (especialmente por meio de carteiras de autocustódia e plataformas estrangeiras)

Em caso de resgates em grande escala, emissores podem vender rapidamente grandes volumes de títulos do Tesouro dos EUA de curto prazo, o que pode desestabilizar os mercados globais de financiamento de curto prazo. Laços mais fortes entre emissores de stablecoins, bancos, os custodiantes, plataformas de negociação e fundos podem propagar a volatilidade do setor cripto para os mercados financeiros tradicionais.

Conclusão

O FMI conclui que, sem padrões regulatórios internacionais harmonizados, stablecoins podem driblar mecanismos nacionais de segurança, aumentar a pressão sobre economias vulneráveis e transmitir riscos rapidamente por meio de operações internacionais.

Compartilhar

Conteúdo

Avaliação Mais Recente do FMI sobre Stablecoins

Circulação transfronteiriça avança mais rápido que a regulação

Interoperabilidade entre blockchains segue limitada

Stablecoins lastreadas em dólar americano seguem predominando

Stablecoins podem comprometer a soberania monetária e os controles de capital

Conclusão

Artigos Relacionados

Analisando o Hack do Bybit Usando o Ataque Multi-Signature Radiant como Exemplo

Como Vender Pi Coin: Um Guia para Iniciantes

O que é BOB (Build On BNB)

Pippin: Uma nova exploração do framework de IA integrado com MEME

JOGO: O agente de IA 'engine' do ecossistema Virtuals